Die Gruppenbesteuerung

Bestimmungen für Kapitalgesellschaften im Überblick

Lesedauer: 5 Minuten

Der wesentliche Vorteil einer steuerlichen Unternehmensgruppe („Gruppenbesteuerung“) besteht in der Möglichkeit des steuerlichen Ausgleichs von Gewinnen und Verlusten zwischen finanziell verbundenen Körperschaften.

Seit der Einführung der Gruppenbesteuerung im Jahr 2005 wurden die Regelungen mehrfach geändert und vor allem die Verlustverwertung iZm ausländischen Gruppenmitgliedern diversen Beschränkungen unterworfen. Dennoch ist die Gruppenbesteuerung nach wie vor als zentrales Instrument in der Konzernsteuerplanung zu betrachten.

Voraussetzungen der Gruppenbesteuerung

Voraussetzungen für die Anwendbarkeit der Gruppenbesteuerung sind:

- Kapitalbeteiligung (Grund-, Stamm- oder Genossenschaftskapital) von mehr als 50 % und Stimmrechtsmehrheit des Gruppenträgers an den Gruppenmitgliedern (finanzielle Verbindung)

- Einbringung eines Gruppenantrages beim Finanzamt

- Abschluss eines Gruppenvertrages zwecks Steuerausgleich innerhalb der Gruppe

- Finanzielle Verbindung während des gesamten Wirtschaftsjahres bzw Verbleiben in der Gruppe für mindestens 3 Jahre

Folgen der Gruppenbesteuerung

Die an der Spitze stehende Körperschaft oder Beteiligungsgemeinschaft (= der Gruppenträger) hat die steuerlichen Ergebnisse der Gruppenmitglieder mit dem eigenen Ergebnis zusammenzufassen. Jedes Gruppenmitglied hat zu diesem Zweck sein eigenes steuerliches Ergebnis zu ermitteln und zu erklären. Dieses Ergebnis wird dem nächsthöheren Gruppenmitglied bzw dem Gruppeträger zugerechnet. Der Saldo der Einzelergebnisse ist beim Gruppenträger als Gesamtbetrag der Körperschaftsteuer zu unterziehen, wodurch in einem Konzern der vertikale und horizontale Ergebnisausgleich gewährleistet ist.

Der Saldo der Einzelergebnisse ist beim Gruppenträger als Gesamtbetrag der Körperschaftsteuer zu unterziehen, wodurch in einem Konzern der vertikale und horizontale Ergebnisausgleich gewährleistet ist.

Gruppenmitglieder können sein

- Unbeschränkt steuerpflichtige Kapitalgesellschaften und Erwerbs- und Wirtschaftsgenossenschaften

- Nicht unbeschränkt steuerpflichtige ausländische Körperschaften, die mit einer inländischen Kapitalgesellschaft oder Erwerbs- und Wirtschaftsgenossenschaft vergleichbar sind. Sie müssen allerdings ausschließlich mit unbeschränkt steuerpflichtigen Gruppenmitgliedern oder dem Gruppenträger finanziell verbunden sein.

Beachte:

Ausländische Körperschaften können seit dem Abgabenänderungsgesetz 2014 nur noch dann einer österreichischen Unternehmensgruppe angehören, wenn zwischen Österreich und dem ausländischen Staat eine umfassende Amtshilfe besteht. Dies ist dann der Fall, wenn es sich um EU-Mitglieder handelt oder eine umfassende Amtshilfe durch DBA-Auskunftsklauseln bzw. Abkommen über den Informationsaustausch (Tax Information Exchange Agreements - TIEA) gewährleistet ist.

Die Neuregelung ist seit 1.3.2014 anzuwenden. Eine Liste der Staaten mit umfassender Amtshilfe wird regelmäßig durch das BMF über die Findok veröffentlicht. Zuletzt Info des BMF vBMF vom 6.12.2023, 2023-0.865.584.

Gruppenträger können sein

Unbeschränkt steuerpflichtige Kapitalgesellschaften (sowohl operativ tätige als auch rein vermögensverwaltende Kapitalgesellschaften) sowie Erwerbs- und Wirtschaftsgenossenschaften

Unbeschränkt steuerpflichtige Versicherungsvereine auf Gegenseitigkeit im Sinne des Versicherungsaufsichtsgesetzes und Kreditinstitute im Sinne des Bankwesengesetzes

Beschränkt steuerpflichtige EU-Kapitalgesellschaften (laut Anlage 2 zum Einkommensteuergesetz) sowie in Österreich beschränkt steuerpflichtige, den Kapitalgesellschaften vergleichbare Gesellschaften, die den Ort der Geschäftsleitung und den Sitz in einem Mitgliedstaat des EWR (Norwegen, Island und Liechtenstein) haben, wenn sie mit einer Zweigniederlassung im Firmenbuch eingetragen sind und die jeweilige Beteiligung an den Gruppenmitgliedern der Zweigniederlassung zuzurechnen ist

Beteiligungsgemeinschaften

Bildung einer Beteiligungsgemeinschaft

Gruppenträger kann auch eine Beteiligungsgemeinschaft eine Mehrzahl von gruppenträgerfähigen Unternehmen sein (Mehrmüttergruppe). Die Beteiligungsgemeinschaft muss gemeinsam das finanzielle Beteiligungsausmaß von über 50% aufbringen (insbesondere wichtig für Joint-Ventures). Dabei ist allerdings ein Kerngesellschafter von 40% erforderlich. Die anderen Gruppenmitglieder müssen zumindest mit je 15% beteiligt sein.

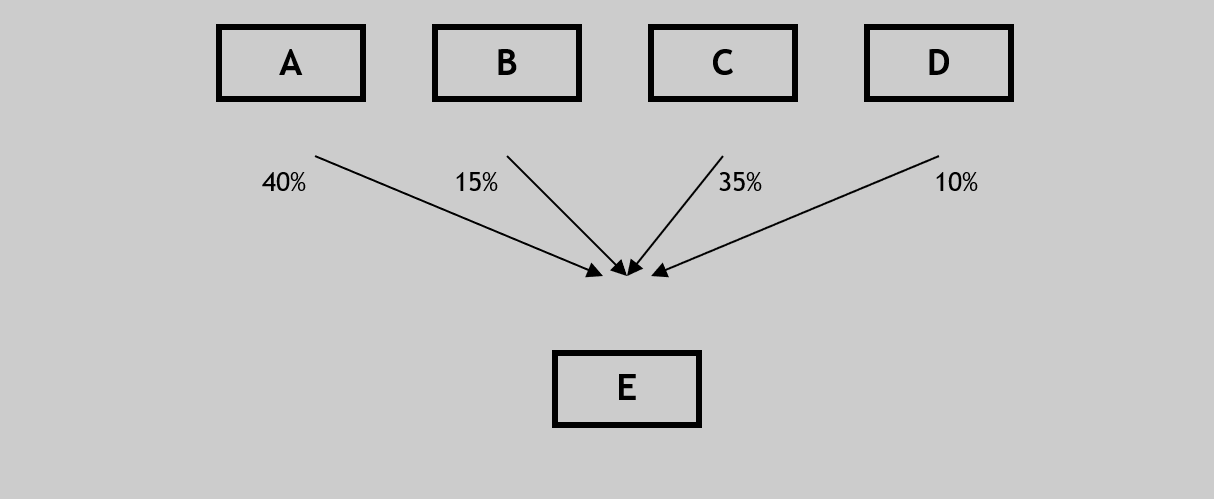

Beispiel: Mehrmüttergruppen (Beteiligungsgesellschaften)

A, B und C können gemeinsam als Beteiligungsgemeinschaft eine Gruppe mit E bilden, da ein Kerngesellschafter mit zumindest 40% (A) vorhanden ist und die übrigen Mütter (B und C) zumindest zu 15% beteiligt sind. D kann hingegen nicht der Beteiligungsgemeinschaft beitreten, da diese Gesellschaft nur zu 10% beteiligt ist. Ebenso könnten A und B oder A und C eine Mehrmüttergruppe bilden.

Beachte: Beteiligungsgemeinschaften sind nur als Gruppenträger und nicht mehr als Gruppenmitglieder zugelassen. Weiters dürfen Mitbeteiligte einer Beteiligungsgemeinschaft nicht mehr gleichzeitig Gruppenmitglieder, sondern lediglich Gruppenträger einer anderen Unternehmensgruppe sein.

Gruppenantrag

Liegen die finanzielle Verbindung während des gesamten Wirtschaftsjahres und ein unterschriebener Gruppenantrag vor Ende des Wirtschaftsjahres vor, so kann die Gruppenbesteuerung beginnend ab diesem Wirtschaftsjahr beantragt werden.

Der Gruppenantrag muss innerhalb eines Monats nach Unterzeichnung dem zuständigen Finanzamt des Gruppenträgers übermittelt werden und muss Angaben über Beteiligungs- und Stimmrechte aller einzubeziehenden Körperschaften enthalten.

Zwischen den inländischen Mitgliedern der Unternehmensgruppe ist zwingend eine Regelung des Steuerausgleichs über die grundsätzlich anfallende Körperschaftsteuer des Gruppenmitglieds festzulegen. Im Gruppenantrag ist zu erklären, dass eine solche Regelung abgeschlossen wurde.

Über die Gruppenbildung wird seitens des Finanzamtes des Gruppenträgers mit rechtsmittelfähigem Feststellungsbescheid abgesprochen. Die Tatsache der Gruppenbildung ist für die Gruppenmitglieder bei ihrem Finanzamt anzuzeigen.

Auch jede Änderung (zB Änderung der Beteiligungsverhältnisse, Ausscheiden eines Gruppenmitglieds) ist vom betroffenen Gruppenmitglied bzw dem betroffenen Gruppeträger dem Finanzamt zu melden.

Hinweis: Durch das Ausscheiden des Gruppenträgers wird die Unternehmensgruppe beendet. Das Ausscheiden eines Gruppenmitgliedes hindert den Fortbestand der restlichen Unternehmensgruppe hingegen nicht.

Keine Teilwertabschreibung

Durch die Übernahme der Verluste der Beteiligungskörperschaft bei der beteiligten Körperschaft bzw. beim Gruppenträger besteht im Rahmen der Gruppenbesteuerung ein steuerliches Abzugsverbot für Teilwertabschreibungen und Veräußerungsverluste von Beteiligungen an Gruppenmitgliedern.

Hinweis: Bei Beteiligungen an Nicht-Gruppenmitgliedern oder bei Beteiligung von Nicht-Gruppenmitgliedern an Gruppenmitgliedern ist hingegen eine Teilwertabschreibung möglich.

Firmenwertabschreibung

Rechtslage für vor 1.3.2014 angeschaffte Beteiligungen

Wurde eine Beteiligung an einer inländischen betriebsführenden Gesellschaft im Zusammenhang mit einer Gruppenbildung nach dem 31.12.2004 und vor dem 1. März 2014 erworben, ist der mit den Anschaffungskosten bezahlte Firmenwert auf einen Zeitraum von 15 Jahren linear abzuschreiben. Die Firmenwertabschreibung war auf direkt gehaltene inländische Beteiligungen während der Zugehörigkeit zur Unternehmensgruppe beschränkt und für . Beteiligungskäufe von Konzernunternehmen nicht anwendbar.

Achtung: Für Beteiligungen, die nach dem 28.2.2014 angeschafft wurden, steht keine Firmenwertabschreibung mehr zu.

Aus Gründen des Vertrauensschutzes können offene Fünfzehntel auch weiter geltend gemacht werden, sofern die Einbeziehung dieser Körperschaft in die Unternehmensgruppe spätestens in jenem Wirtschaftsjahr erfolgt ist, das im Kalenderjahr 2015 geendet hat. Eine weitere Voraussetzung dafür ist, dass die Möglichkeit der Firmenwertabschreibung den damaligen Kaufpreis beeinflusst hat.

Ergebniszurechnung ausländischer Gruppenmitglieder

Bei beschränkt steuerpflichtigen ausländischen Gruppenmitgliedern ist nur eine Zurechnung von Verlusten (nicht von Gewinnen) im Ausmaß der unmittelbaren Beteiligung möglich. Voraussetzung für eine Zurechnung von Verlusten im Inland ist, dass der Verlust im Ausland nicht schon im Jahr der Entstehung (zB durch Verlustrücktrag) verrechnet werden kann.

Kann eine Verwertung im Ausland nicht erfolgen, ist für eine Berücksichtigung des Verlustes im Rahmen der Gruppenbesteuerung das Ergebnis des ausländischen Gruppenmitglieds auch anhand österreichischer Gewinnermittlungsvorschriften zu ermitteln und mit dem nach ausländischem Steuerrecht ermittelten Verlust zu vergleichen. Nur der geringere der beiden Verlustbeträge ist dem finanziell beteiligten inländischen Gruppengesellschaft zuzurechnen.

Werden diese ausländischen Verluste später mit ausländischen Gewinnen verrechnet, ist der Betrag in diesem Ausmaß im Inland nachzuversteuern.

Rechtslage seit 1.1.2015

Seit 1.1.2015 ist eine weitere Beschränkung bei der Verwertung von Auslandsverlusten zu berücksichtigen. Demnach kann eine Verlustzurechnung ausländischer Gruppenmitglieder beim Gruppenträger nur im Ausmaß von 75% der Summe des im Inland steuerpflichtigen Einkommens erfolgen. Die darüber hinausgehenden Verluste sind vortragsfähig und können in Folgejahren unter Berücksichtigung der 75%-Regel berücksichtigt werden.

Scheidet das ausländische Gruppenmitglied aus der Gruppe aus bevor die im Inland geltend gemachten Verluste mit ausländischen Gewinnen verrechnet werden konnten, sind diese in der Regel im Inland als Gewinn zu nachzuerfassen und zu versteuern. Die Verwertbarkeit von Auslandsverlusten führt daher nur zu einer temporären Steuerentlastung.

Stand: 01.03.2024