Industrie: Konjunkturstütze des Jahres 2021

Lesedauer: 2 Minuten

Die Industrie Österreichs wirkte im vergangenen Jahr als Stabilitätsfaktor. Allerdings öffnete sich die Schere zwischen Produktion und Auftragseingängen.

Wie sich die Wirtschaft im Allgemeinen und die Industrie im Speziellen entwickelt hängt von einer Vielzahl an Faktoren ab. Österreich als kleine, offene Volkswirtschaft ist engagiert im Aussenhandel und daher nicht nur von den Tendenzen und Ausprägungen vor Ort bestimmt, sondern auch ganz stark von den internationalen Dynamiken und Ereignissen. So etwa einer Verknappung der Containerschiffkapazitäten, einer schnellen Erholung des Handels und auch der Nachfrage, die angebotsseitig auftritt. Diese Aspekte haben die Preise in den letzten Monaten teils enorm in die Höhe schnellen lassen. Zudem kam es zu einer Verschiebung der Nachfrage hin zu handelbaren, langfristig haltbaren Gütern und weg von nicht-handelbaren Gütern, da diese aufgrund der Einschränkungen im Zuge der Coronapandemie nicht mehr konsumiert werden konnten.

Trotz dieser Widrigkeiten wird in der jüngsten WIFO-Prognose aus dem Dezember 2021 betont, dass es die Industrie ist, die die heimsche Wirtschaftsdynamik im vergangenen Jahr gestützt hat. Dies ist auch in den Daten der Konjunkturstatistik der ersten neun Monate des Jahres 2021 ersichtlich. Die abgesetzte Produktion liegt in den ersten drei Quartalen 2021 auf vergleichsweise hohem Niveau. Mit verantwortlich für dieses hohe Niveau — bei gleichzeitig wirkenden Basiseffekten — sind insbesondere die Gas- und Wärmeversorgungsunternehmungen, deren Produktionssteigerung sich auf der Ebene der Fachverbände deutlich darstellt.

Die Auftragseingänge halten sich in den ersten zwei Quartalen 2021 auf vergleichsweise hohem Niveau, sofern auch hier ein Vergleich mit den Quartalen der letzten Jahre durchgeführt wird, im dritten Quartal knickt das Niveau etwas ein. Die Schere zwischen Produktion und Auftragseingängen öffnet sich. Dies ist ein Phänomen, das auch in der deutschen Industrie zu beobachten ist. Zwar sei die Industrie weniger durch die direkten Maßnahmen im Zusammenhang mit der Covid-Pandemie betroffen, aber von den indirekten, wie etwa den Lieferengpässen, heisst es hierzu etwa im Fachgespräch der Destatis zur BIP-Präsentation des Jahres 2021.

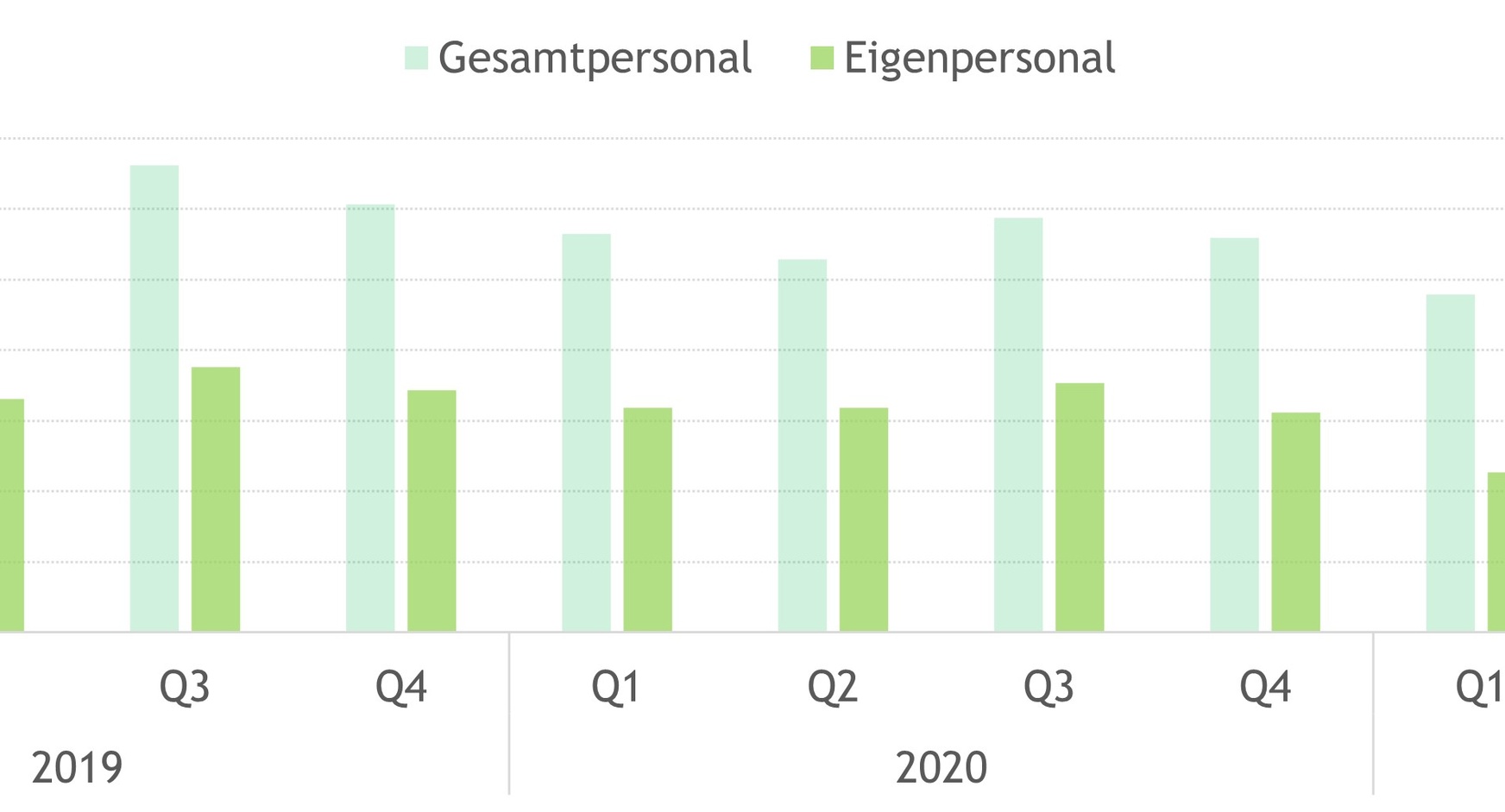

Im Zeitreihenvergleich der Quartale der letzten Jahre wird deutlich, dass sowohl das Eigenpersonal wie auch das Gesamtpersonal (Eigen- und Fremdpersonal) der heimischen Industrie noch nicht auf Vorkrisenniveau ist. Zwar konnten Maßnahmen wie die Kurzarbeit oder der Abbau von Urlaubsguthaben in den letzten Monaten hier in positiver Weise auf das Beschäftigtenniveau einwirken, allerdings zeigen sich zeitgleich auch die Herausforderungen im Zusammenhang mit dem Fachkräftemangel.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Die Wirtschaft habe sich erholt, 2022 gehe die konjunkturelle Erholung weiter, heißt es in der WIFO-Prognose. Allerdings werden zwei wesentliche Risikofaktoren gesehen: Einerseits der Coronavirus und andererseits die Inflation, die ihren Höheflug demnächst beendet haben sollte, so wird gemutmaßt. Der Aufschwung in der Industrie soll sich den Ökonomen zufolge im Jahr 2022 zwar fortsetzen, allerdings sei kaum mehr Aufholpotential vorhanden. Lieferengpässe und hohe Rohstoffpreise bremsen die Industrie- und Baukonjunktur nach wie vor, im 4. Quartal 2021 dürfte die heimische Industrieproduktion bereits kaum wachsen. Es wird davon ausgegangen, dass sich die Lieferengpässe im Sommer 2022 allmählich auflösen sollten. Dies wäre essentiell, denn laut aktuellem Wirtschaftsbarometer stellen die Lieferkettenprobleme ebenso wie die Energiepreise und die Preise von Rohstoffen und Vorleistungen die Industrieunternehmen vor die größten Herausforderungen.

Autorin:

Mag. Sandra Lengauer

E-Mail: sandra.lengauer@wko.at