Базова фіксована ставка

Die Basispauschalierung

Lesedauer: 8 Minuten

Промисловці і самозайняті (позаштатні) працівники можуть застосовувати базову фіксовану ставку як для підприємницьких витрат, так і для відрахування вхідного податку. Це означає, що частина операційних витрат та вхідного податку визначається з використанням фіксованої ставки (середньої ставки), а зобов’язання реєструвати чи зберігати документи значною мірою виключається. Дохід підприємства завжди повинен відображатися у фактичній сумі.

Поряд з базовою фіксованою ставкою існують окремі правила фіксованої ставки для деяких торговців, які не займаються бухгалтерією, а також для аптекарів, рестораторів, торгових агентів, продавців продуктів харчування та товарів загального призначення, спортсменів, художників та письменників, а також для дрібних підприємців. Інформацію про окремі галузеві фіксовані ставки можна знайти в наших інформаційних листах «Єдина ставка для небухгалтерських торговців», «Єдина ставка готельної та ресторанної справи», «Єдина ставка для роздрібної торгівлі продуктами харчування та товарами загального призначення», «Єдина ставка для торговців аптекарськими та парфумерно-галантерейними товарами», «Єдина ставка підприємницьких витрат та вхідного податку для торгових представників» та «Єдина ставка для власників малого бізнесу»).

Підприємницькі витрати за фіксованою ставкою податку на прибуток

Передумовами для базової фіксованої ставки є те, що

- немає обов’язку вести бухгалтерський облік (наприклад, у разі товариства з обмеженою відповідальністю),

- подвійна бухгалтерія теж ведеться добровільно,

- оборот компанії за попередній рік не перевищував 220 000 євро та

- податкова декларація показує, фіксована ставка представлена.

Примітка:

Повний облік про доходи та витрати можна вести паралельно.

Увага:

Якщо підприємець, який веде бухгалтерський облік (подвійну бухгалтерію), вперше застосовує фіксовану ставку, необхідно визначити перехідний прибуток чи збиток. З іншого боку, перехід від повного обліку доходів-витрат до розрахунку фіксованої ставки не викликає будь-яких перехідних прибутків чи збитків.

Фіксована ставка підприємницьких витрат становить 12% від нетто обороту, але не більше ніж 26 400 євро.

Для певних видів діяльності фіксована ставка становить 6% від нетто обороту, але не більше ніж 13 200 євро. Це відноситься до доходів від діяльності з управління активами, заробітної плати та інших винагород від значної частки участі в корпорації (наприклад, керуючий директор-акціонер із часткою понад 25%), доходів від написання, читання лекцій, наукової, викладацької чи освітньої діяльності, а також від комерційних або технічних послуг (надання консультацій). Якщо діяльність виходить за межі консультаційних послуг, фіксована ставка становить 12%. Це стосується, наприклад, створення планів будівництва, проведення статичних розрахунків, будівельного нагляду, погодинного обліку та оформлення виставок.

Примітка:

Єдина ставка підприємницьких витрат у розмірі 12% або 6% покриває, зокрема:

амортизацію інвестицій, витрати на купівлю енергії, оренду, ремонт, телефон, відсотки, інструменти, витратні матеріали, страхування, рекламу, транспортні витрати і т. д. Витрати на податкові консультації можна відняти як особливі витрати.

Одноразова сума в основному є чистою вартістю, тому податок з продажу не може бути віднятий з одноразової суми підприємницьких витрат. У разі помилкового звільнення від податку з продажу (наприклад, як власник малого бізнесу), що призводить до втрати права на відрахування вхідного податку, невирахуваний податок із продажу на фіксовані підприємницькі витрати є фактором вартості в межах валової системи і може відніматися з прибуткового податку на додаток до фіксованої ставки.

Примітка:

З оцінки 2019 року спрощена можливість зменшення прибутку, який належить до одноманітних операційних витрат у розмірі розрахованої фіксованої ставки вхідного податку, більше не застосовується до помилково звільнених підприємців та непідприємців. Оскільки ніякий інший підхід з єдиною ставкою неможливий, з 2019 року лише фактично витрачений податок з продажу (= невирахуваний вхідний податок) може бути фактором, що знижує прибуток разом з підприємницькими витратами.

Разом із фіксованими підприємницькими витратами, наступні витрати зменшують прибуток:

- Витрати по книзі надходження товарів (товари, сировина, напівфабрикати, допоміжні матеріали та інгредієнти)

- Заробітна плата та супутні витрати на заробітну плату (зокрема, внески роботодавця до встановленого законом соціального забезпечення, внески роботодавця до фонду виплат допомоги багатодітним сім’ям, муніципальний податок, внески у трудові ради та внески до пенсійного фонду)

- Заробітна плата третіх осіб, якщо вони безпосередньо включені у процес послуги, що надає підприємство.

- Внески підприємців на обов’язкове страхування в обов’язковому страхуванні здоров’я, нещасних випадків та пенсійному страхуванні та внески до виробничої каси соціального забезпечення та до пенсійних організацій та організації з видачі допомоги нужденним палатою самозайнятих осіб.

- Витрати на поїздки і відрядження, оскільки вони компенсуються відшкодуванням тієї ж суми (з економічної точки зору вони являють собою транзитні статті тільки в тому випадку, якщо їх приймає клієнт).

Підприємницький дохід (оборот) завжди повинен враховуватися і визнаватись на фактичному рівні.

Транзитні платіжні документи являють собою суми, отримані та витрачені від імені та за рахунок іншої особи, і не повинні визнаватися ні як доходи, ні як витрати.

Відношення до неоподатковуваного мінімуму доходів

Якщо прибуток визначається з використанням одноразових сум, може бути заявлена базова надбавка, але не надбавка на прибуток, пов’язаний з інвестиціями.

Якщо на додаток до базової надбавки потрібна надбавка на прибуток, пов’язана з інвестиціями (наприклад, за рахунок інвестицій у певні активи або покупки привілейованих цінних паперів), необхідно відмовитись від базової фіксованої ставки, а всі операційні витрати мають бути підтверджені квитанціями.Подробиці можна знайти в інформаційному листі «Неоподатковуваний мінімум доходу».

Примітка:

Рішення про те, чи використовуються фіксовані підприємницькі витрати, має бути прийняте не пізніше моменту подання податкової декларації. Окремої заяви не потрібно. Однак у податковій декларації має бути зазначено, що фіксована ставка застосовується. Це робиться у формі E1a шляхом вибору на першій сторінці та введення фіксованих підприємницьких витрат у коді 9259.

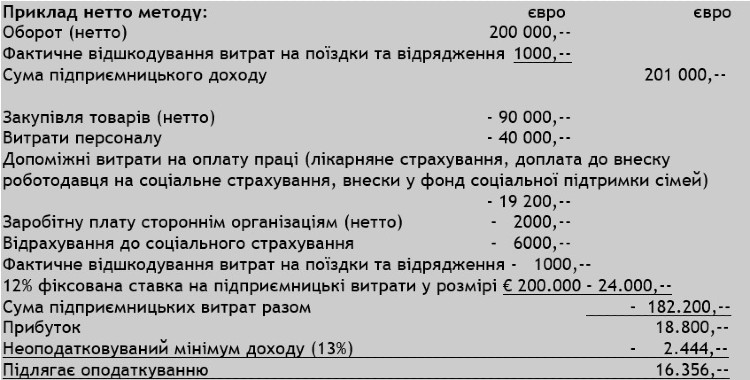

Базова ставка податку на прибуток у зв’язку з податком на додану вартість

При обліку доходів і витрат валовий облік і нетто-розрахунок доступні як опція для обліку ПДВ. В принципі, підприємець має право вибирати, чи відображати доходи та витрати валово (метод брутто) або нетто (метод нетто).

У нетто-системі (яка переважно використовуваної на практиці) податок на додану вартість сприймається як транзитний платіж і не розглядається ні в доходах, ні в витратах. Тому всі доходи та витрати вказуються лише у чистому вигляді. Оскільки одноразова фіксована ставка на підприємницькі витрати є чистою сумою, з неї не можна знімати ПДВ.

Нетто розрахунок не дозволений для підприємців, які здійснюють неоподатковувані продажі, які не підлягають відрахуванню вхідних податків (наприклад, дрібні підприємці, керуючого директора-акціонера, які не вважаються підприємцями, які підлягають оподаткуванню). В цьому випадку застосовується брутто-система. У разі розрахунків на валовій основі доходи та витрати, включаючи ПДВ, враховуються, і податковий кредит з продажу є підприємницьким доходом, а платіжне зобов’язання сплати ПДВ є додатковою підприємницькою витратою. Оскільки одноразова фіксована ставка податку на підприємницькі витрати є сумою нетто, у валовій системі разом з одноразовою сумою фактичного вхідного податку, що підлягає сплаті за «фіксованими» підприємницькими витратами з ПДВ, повинен вказуватися окремо як коефіцієнт витрат на додаток до одноразової суми, а також всі операційні витрати, що окремо віднімаються, включаючи податок на додану вартість та вхідний податок на додаток активів.

Єдина ставка вхідного ПДВ

На єдину ставку відповідно до Закону про податок на додану вартість можуть претендувати лише підприємці, які відповідають вимогам Закону про прибутковий податок на базову фіксовану ставку.

Для компаній (підприємців з доходом від індивідуальної підприємницької діяльності або комерційної діяльності), чий оборот за попередній рік не перевищує 220 000 євро, існує можливість фіксованої ставки податку у розмірі 1,8% від чистого обороту (без оподатковуваного або неоподатковуваного обороту та без обороту від допоміжних операцій, таких як, наприклад, продаж обладнання).

Єдина ставка вхідного ПДВ не може перевищувати 3960 євро на рік.

Єдина ставка ПДВ не залежить від єдиної ставки прибуткового податку (тобто єдина ставка може бути обрана окремо без взаємних зобов’язань).

Увага!

Це може призвести до різних баз начислення фіксованих ставок прибуткового податку та продажу.

Крім фіксованої ставки, вхідні податки (податок на придбання, податок з продажу на імпорт) також підлягають відрахуванню для:

- придбання або виробництво благ вартістю понад 1100 євро нетто та без мінімального ліміту для об’єктів нерухомості,

- Товари, сировина, напівфабрикати, допоміжні матеріали, складові частини (витратні матеріали) та

- Заробітна плата третіх осіб, якщо вона безпосередньо впливає на підприємницьку діяльність.

Якщо вхідний податок визначається як фіксована ставка, фіксована ставка передподатку також має визнаватись як операційні витрати (див. вище). Однак, якщо вхідний податок визначається за фіксованою ставкою, а базова фіксована ставка не застосовується щодо підприємницьких витрат, (повний) облік доходів і витрат повинен бути підготовлений з використанням валового методу. Якщо, з іншого боку, фіксована ставка вхідного податку та фіксована ставка підприємницьких витрат застосовуються одночасно, також можна застосувати нетто-розрахунок.

Як уже згадувалося вище, у разі помилкового звільнення від ПДВ (наприклад, власники малого бізнесу або у разі керуючого директора-акціонера, який не вважається підприємцем, що платить ПДВ), з оцінки 2019 року ПДВ, який застосовується до фіксованих підприємницьких витрат, більше не можуть враховуватися у сумі фіксованої ставки податку. У доповнення до фіксованих операційних витрат віднімається лише вхідний податок, фактично сплачений за фіксованими підприємницькими витратами.

Примітка

Використання фіксованої ставки вхідного податку повідомляється до податкової інспекції у вигляді неформальної декларації. Для цього сума фіксованого вхідного податку має бути зазначена у коді 084 річної декларації з податку на продаж U1. Це можливо доти, доки щорічна оцінка ПДВ не стане остаточною.

Увага!

Декларація зобов’язує підприємця не менш як на два календарні роки. Вона може бути відкликаний лише з початку календарного року. Відкликання має бути заявлене у письмовій формі до податкової інспекції, перш ніж рішення стане остаточним. Нова фіксована ставка вхідного податку допускається лише через п’ять календарних років.

Порівняння переваг

Щоб мати можливість вирішити, що є вигіднішим: базова фіксована ставка або облік фактичних витрат, або фактичний вхідний податок, слід провести порівняльний розрахунок (наприклад, з використанням даних за попередні роки або прогнози на наступні роки) і сенсі порівняння фактичних витрат із фіксованими ставками ПДВ або податку з продажу.

При використанні базової фіксованої ставки, з точки зору прибуткового податку, на додаток до підприємницького доходу, підприємницькі витрати, що окремо віднімаються, повинні зберігатися протягом семи років, а також потрібно вести журнал надходження товарів та рахунки заробітної плати. Перелік активів зазвичай не потрібен, оскільки амортизація покривається фіксованою ставкою підприємницьких витрат. Однак у зв’язку з можливим подальшим переходом на подвійну бухгалтерію або облік доходів та витрат доцільно вести (продовжувати) перелік активів. Оскільки вхідний податок розраховується за єдиною ставкою, продаж послуг, що охоплюються єдиною ставкою, та пов’язані з ними вхідні податки або облік відповідного імпорту, звільняються від обов’язку обліку та зберігання. Оскільки заявлені фактичні вхідні податки, немає жодних змін у зобов’язаннях з обліку та зберігання порівняно з подвійною бухгалтерією або з обліком доходів та витрат.

Увага!

У разі переходу від єдиної базової ставки податку на прибуток до визначення прибутку з використанням подвійної бухгалтерії або обліку доходів та витрат новий перехід на базову фіксовану ставку допускається не раніше ніж через п’ять фінансових років. Якщо підприємець скасовує фіксовану ставку оподаткування після закінчення дворічного періоду ембарго, нова фіксована ставка також можлива не раніше ніж через п’ять календарних років.

Stand: 01.02.2022