Vorsorgereport 3/2025

Quartalsbericht der Pensions- und Vorsorgekassen | 18.07.2025

Lesedauer: 16 Minuten

Editorial

Sehr geehrte Damen und Herren,

unser Ziel, betriebliche Zusatzpensionen für alle Menschen in Österreich zu ermöglichen, rückt einen Schritt näher. Nach der Absichtserklärung der Bundesregierung im Regierungsprogramm haben wir im Rahmen unserer Vorsorgegespräche am 26. Juni ein Sozialpartnerpapier zum Ausbau der 2. Säule vorgestellt. Bei dieser Veranstaltung hat auch Bundesminister Dr. Markus Marterbauer im Rahmen seiner Keynote dazu Stellung bezogen. Wir sind optimistisch, dass hier bald Nägel mit Köpfen gemacht werden.

Weltpolitisch sind wir aktuell von weniger erfreulichen Eindrücken geprägt. Der Ukraine-Russland-Krieg, aber vor allem der Krieg im Nahen Osten zwischen Iran und Israel hält die Finanzmärkte in Atem. Inwieweit sich dieser Krieg ausweitet und die gesamte Region destabilisiert beziehungsweise den Ölpreis beeinflusst ist derzeit offen. Durch US-Präsident Donald Trump und seine unkonventionelle Vorgehensweise vor allem im Ankündigen und Aufbauen von Handelshemmnissen und Errichten von Zöllen sind die Finanzmärkte zudem höchst volatil.

Die Pensionskassen zeigten sich an den internationalen Kapitalmärkten bislang standhaft, konnten sich aber der Volatilität nicht entziehen. Details dazu lesen Sie in diesem Vorsorgereport.

Wir wünschen Ihnen einen erholsamen Sommer!

Mit freundlichen Grüßen,

Mag. Andreas Zakostelsky

Obmann

Dr. Stefan Pichler, LL.M. CPM

Geschäftsführer

Pensionskassen präsentieren Ergebnis für das erste Halbjahr 2025

Herausfordernde erste Jahreshälfte aufgrund geopolitischer Rahmenbedingungen und Volatilität an den Märkten – langfristige Performance bei 5,03 Prozent.

Die geopolitischen und wirtschaftlichen Rahmenbedingungen haben sich im zweiten Quartal 2025 erneut als äußerst herausfordernd für die Finanzmärkte erwiesen. Nach bereits turbulenten ersten drei Monaten führten weitere protektionistische Maßnahmen der USA, die fortdauernde Unsicherheit rund um die chinesische Immobilienwirtschaft sowie eskalierende geopolitische Spannungen im Nahen Osten zu hoher Volatilität an den internationalen Finanzmärkten. In diesem schwierigen Umfeld verzeichneten die österreichischen Pensionskassen im zweiten Quartal ein Veranlagungsergebnis von -0,89 Prozent.

Langfristige Perspektive entscheidend

"Was alle Welt täglich durch die Nachrichten wahrnimmt, ist auch auf den Märkten klar spürbar: 2025 ist bislang ein schwieriges Jahr für die Finanzmärkte. Dem können sich auch die heimischen Pensionskassen nicht entziehen, auch wenn deren sehr professionelles Veranlagungsmanagement besonders bemüht ist", betont Andreas Zakostelsky, Obmann des Fachverbands der Pensions- und Vorsorgekassen in der Wirtschaftskammer Österreich (WKÖ), "Bei der Altersvorsorge geht es vor allem um die langfristige Perspektive, weniger um ein oder zwei Quartale. Unsere Aufgabe ist es, langfristig stabile Erträge zu erwirtschaften und genau das haben die Pensionskassen über Jahrzehnte hinweg mit einer langfristigen Performance von 5,03 Prozent pro Jahr erfolgreich getan."

Wirtschaftliche Analyse − Entwicklung an den Kapitalmärkten

Kommentar von DI Georg Daurer, Vorstand der BONUS Pensionskassen AG und Mag. Claudio Gligo, Head of Asset Management, CIO BONUS Pensionskassen AG

Die internationalen Finanzmärkte waren im zweiten Quartal 2025 vorrangig von der Zollthematik und den möglichen Auswirkungen auf Konjunktur, Inflation und die weitere Zinspolitik gekennzeichnet. Anfang April sorgte hierbei US-Präsident Trump für hohe Verunsicherung, als er am proklamierten "Liberation Day" (2. April) umfassende Zollerhöhungen angekündigt hat. Nach nur einer Woche, die von massiven Reaktionen an den Aktien- und Anleihenmärkten geprägt war, wurde jedoch der Großteil der Zollmaßnahmen für vorerst 90 Tage aufgeschoben und einige Erhöhungen wurden in Folge drastisch reduziert oder überhaupt aufgehoben. Damit einhergehend hat sich die Stimmung an den Märkten im Quartalsverlauf sukzessive verbessert und die Volatilitäten sind wieder deutlich zurückgegangen. Geopolitisch hat sich insbesondere die Lage im Nahen Osten durch die kriegerische Auseinandersetzung zwischen Israel und dem Iran verschärft, wobei dies aber nur temporär die Marktentwicklung beeinflusst hat.

Die Weltwirtschaft leidet derzeit unter der erratischen US-Zollpolitik und der damit verbundenen Verunsicherung. Vor diesem Hintergrund sind auch die Prognosen für die globale Konjunkturentwicklung zuletzt tendenziell nach unten revidiert worden. So geht beispielsweise die Weltbank für heuer nur noch von einem Wachstum der Weltwirtschaft von 2,3 Prozent aus – um 0,4 Prozentpunkte weniger als noch im Januar prognostiziert. Vor allem für die entwickelten Industrieländer haben sich die Aussichten aufgrund zunehmender Handelsbarrieren hierbei spürbar eingetrübt.

In den USA zeigten sich die konjunkturellen Auswirkungen der durch die Zollthematik hervorgerufenen Unsicherheit bereits im ersten Quartal, in dem die Wirtschaftsleistung gegenüber dem Vorquartal annualisiert um 0,5 Prozent zurückging. Einerseits haben US-Unternehmen Importe ausländischer Produkte vorgezogen, wodurch der Außenhandel das Wirtschaftswachstum belastete, und andererseits hielten sich auch die Konsumenten zurück – unter anderem auch aufgrund der Verunsicherung durch die drastischen Stellenabbaumaßnahmen der DOGE (Department of Government Efficiency)-Behörde. Für das Gesamtjahr rechnet die Weltbank mit einem Wachstum von 1,4 Prozent. Stabil blieb bisher die US-Inflationsrate, die Ende Mai bei 2,4 Prozent lag. Die Kerninflationsrate (ohne Nahrungsmittel und Energie) ist mit zuletzt 2,8 Prozent aber weiterhin etwas höher. Die US-Notenbank Fed hat nach den drei Zinssenkungen im Vorjahr, vor dem Hintergrund möglicher preistreibender Effekte der Zollerhöhungen, heuer die Leitzinsen bislang unverändert in der Bandbreite von 4,25-4,50 Prozent belassen. Aufgrund erwarteter „Deals“ mit den wichtigsten Handelspartnern und Anzeichen für eine Abschwächung des Arbeitsmarktes gehen die meisten Marktteilnehmer aktuell für das zweite Halbjahr von zwei bis drei Zinssenkungen zu je 25 Basispunkten aus.

In der Eurozone besteht konjunkturell derzeit zwar einerseits die Hoffnung auf einen leichten Aufschwung, die vor allem von verstärkten staatlichen Ausgaben für Infrastruktur und militärische Aufrüstung genährt wird, andererseits sorgt aber das „Damoklesschwert“ der US-Zölle für eine Investitionszurückhaltung bei Industrieunternehmen. Zudem sind auch die Konsumausgaben angesichts der instabilen globalen Lage weiterhin verhalten. Die Weltbank prognostiziert für die Eurozone für heuer ein Wirtschaftswachstum von 0,7 Prozent. Positiv ist, dass in Deutschland, der größten Volkswirtschaft der Währungsunion, durch die neue Bundesregierung aufgrund einer wirtschaftsfreundlichen Politik einschließlich der Aufhebung der Schuldenbremse eine gewisse konjunkturelle Aufbruchstimmung zu verzeichnen ist. Die Inflationsrate in der Eurozone lag nach einer Erstschätzung Ende Juni bei 2,0 Prozent, womit sie im Vergleich zu Ende März um 0,2 Prozentpunkte zurückgegangen ist. Die Kerninflation lag zum Halbjahr bei 2,3 Prozent. Die erfreuliche Entwicklung eines nachlassenden Preisauftriebs verschaffte der europäischen Zentralbank weiteren Spielraum und sie hat wie schon im ersten Quartal zwei weitere Zinssenkungsschritte um je 25 Basispunkte vorgenommen.

Der Einlagesatz der Banken liegt per 30.06. nun bei 2,0 Prozent und der Hauptrefinanzierungszinssatz bei 2,15 Prozent.

China ist betreffend Zölle im Besonderen im Visier der US-Regierung. So hat Präsident Trump am "Liberation Day" Strafzölle auf chinesische Waren von 145 Prozent verlautbart, worauf China Gegenzölle von 125 Prozent auf US-Importe angekündigt hat. Mitte Mai einigten sich beide Länder auf eine vorübergehende Senkung der Zölle um 115 Prozentpunkte. Die USA sind hierbei für China der wichtigste Exportmarkt mit einem Anteil von ca. 15 Prozent und somit ist eine nachhaltige Einigung im Zollstreit von erheblicher Bedeutung für die chinesische Konjunktur. Im ersten Quartal belief sich das Wirtschaftswachstum laut Pekinger Statistikamt auf 5,4 Prozent und die Schätzungen für das zweite Quartal liegen bei knapp unter 5 Prozent.

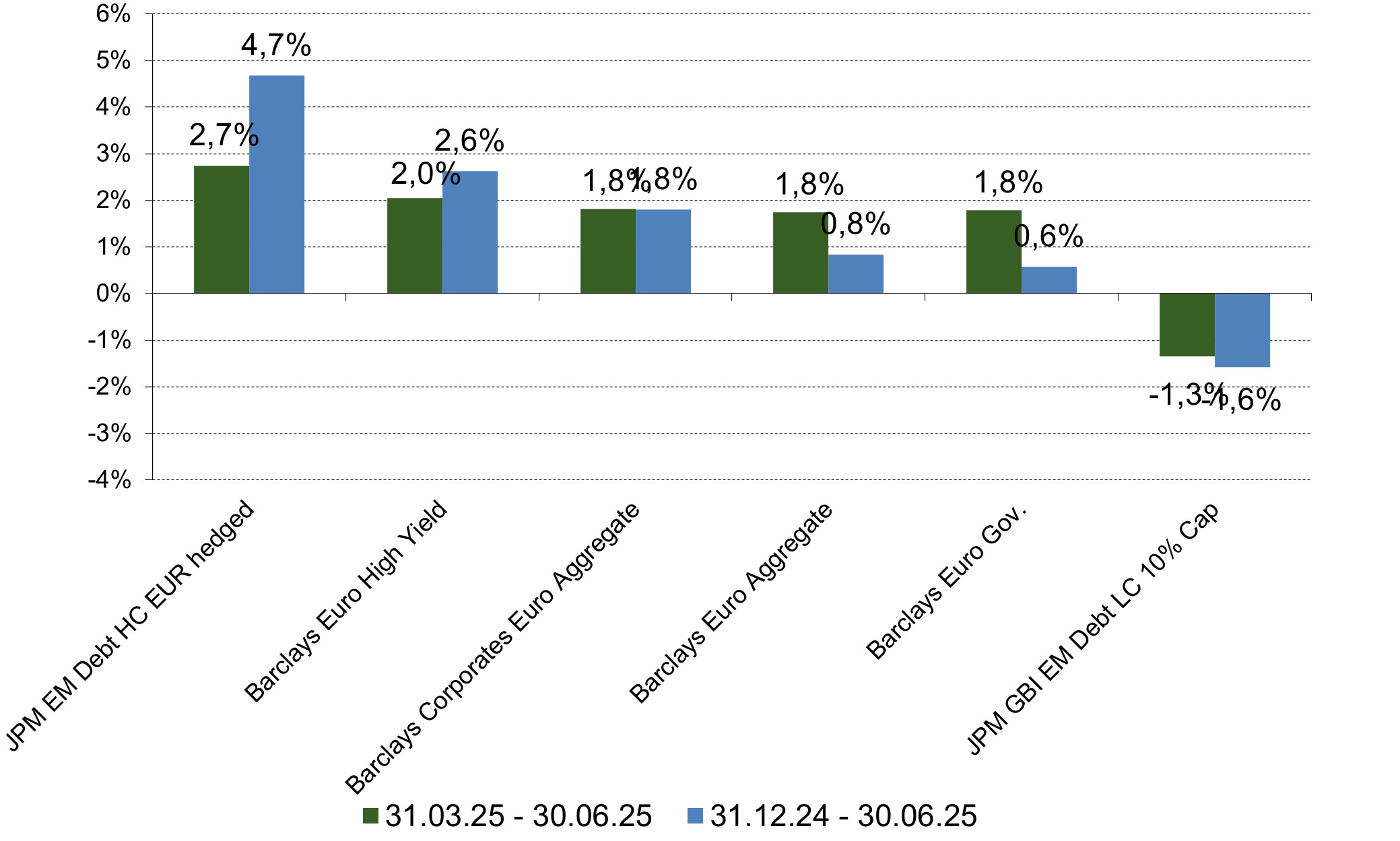

An den Rentenmärkten sind die Renditen von Euro-Staatsanleihen im Berichtsquartal deutlich zurückgegangen, insbesondere bei kürzeren Laufzeiten. Vor allem die Zinssenkungen der EZB sowie leichte Entspannungssignale im Zollkonflikt führten zu tendenziell steigenden Anleihenkursen. Im Unternehmensanleihenbereich sind die Kreditrisikoaufschläge nach einem starken Anstieg infolge der Ankündigung der US-Zollerhöhungen am „Liberation Day“ im Quartalsverlauf wieder deutlich gesunken und lagen zum Halbjahr auf tieferem Niveau als Ende März. Nach wie vor sind Unternehmensanleihen, auch aus dem High Yield-Segment, bei Investoren stark nachgefragt. Bei Anleihen von Schwellenländern gab es eine heterogene Entwicklung. Während Hartwährungsanleihen auf EUR-gehedgter Basis deutlich zulegten, war die Performance von Lokalwährungsanleihen für EUR-Investoren leicht negativ. Die Rendite deutscher Bundesanleihen mit einer zehnjährigen Restlaufzeit lag per 30.06. bei 2,61 Prozent und somit 13 Basispunkte niedriger als Ende des ersten Quartals. Die Rendite von jenen mit zweijähriger Restlaufzeit ging um 19 Basispunkte auf 1,86 Prozent zurück. In den USA stieg die Rendite von 10Y-Treasuries dagegen leicht um 2 Basispunkte auf 4,23 Prozent an. Kurz nach der US-Zollankündigung Anfang April fiel die 10Y-Rendite aufgrund von Rezessionsängsten zwischenzeitlich auf unter 3,9 Prozent, ehe sie aufgrund massiver Verkäufe von US-Staatsanleihen - vermutlich insbesondere aus China - innerhalb weniger Tage auf über 4,5 Prozent anstieg.

An den Aktienmärkten war der Quartalsbeginn infolge der US-Zollankündigungen von außergewöhnlich hoher Volatilität gekennzeichnet. Von 2. - 8. April hat beispielsweise der amerikanische S&P 500 über 12 Prozent verloren, ehe der Index nach der Verlautbarung der vorübergehenden Aussetzung der meisten Strafzölle am 9. April wiederum fast 10 Prozent zulegte. Insgesamt hat sich im Laufe des Quartals wieder eine positive Stimmung durchgesetzt, wobei neben der Hoffnung, dass die einsetzenden Zollverhandlungen für alle Seiten tragbare Lösungen bringen würden, auch die im Schnitt über den Erwartungen gelegenen Unternehmensergebnisse den Aktienmärkten Rückenwind verliehen. Regional konnten im Unterschied zum ersten Quartal wieder US-Werte vergleichsweise stark performen, was vor allem auf eine wieder gestiegene Nachfrage nach US-Technologiewerten zurückzuführen ist. Als EUR-Investor konnte man aber aufgrund von Währungsverlusten mit US-Aktien nur einen leichten Performancezuwachs verzeichnen. Europäische Aktien, die im ersten Quartal noch stark von verstärkten Allokationsumschichtungen profitieren konnten, legten auf Quartalssicht nur geringfügig zu. Aktien aus Schwellenländern verzeichneten im zweiten Quartal ebenfalls eine positive Performance. Branchenseitig waren neben Technologieaktien auch Industriewerte am stärksten nachgefragt, wobei insbesondere Rüstungsaktien weiterhin deutlich positiv performten. Aktien aus den Branchen Gesundheitswesen und Energie entwickelten sich dagegen mehrheitlich negativ.

Im Rohstoffbereich neigte der Ölpreis aufgrund von Konjunkturängsten und einer Erhöhung der Fördermenge seitens der OPEC zur Schwäche. Temporär verzeichnete der Ölpreis als Folge des Israel-Iran-Krieges Mitte Juni einen sprunghaften Anstieg, nach dem vereinbarten Waffenstillstand fiel er aber wieder deutlich zurück. Der Goldpreis legte im Quartalsverlauf um weitere 6 Prozent zu und markierte im April mit 3.500 USD ein neues Allzeithoch. Die Hauptgründe hierfür sind anhaltende Bestandsaufstockungen von Notenbanken und eine hohe Investorennachfrage aufgrund der Eigenschaft von Gold als "Krisenwährung".

Im Währungsbereich fiel der US-Dollar im Vergleich zum Euro um über 8 Prozent. Aufgrund der erratischen Politik Donald Trumps besteht derzeit eine generell zunehmende Skepsis gegenüber dem US-Dollar als alleinige Leitwährung. Vor diesem Hintergrund schichten vor allem immer mehr Notenbanken ihre Währungsreserven um. Gegenüber dem Euro deutlich verloren hat im zweiten Quartal auch der japanische Yen. Bei den Emerging Markets-Währungen hat das brasilianische Real seine im ersten Quartal verzeichnete Aufwertung vs. dem Euro wieder eingebüßt. Sehr schwach entwickelte sich auch wieder die türkische Lira, die gegenüber dem Euro über 12 Prozent verlor.

Entwicklung von Aktien und USD seit Jahresbeginn 2025:

Entwicklung von Anleihen seit Jahresbeginn 2025:

Ausblick

Die jüngste Erholung an den Märkten soll nicht darüber hinwegtäuschen, dass derzeit hohe wirtschaftliche und politische Risiken bestehen, die rasch wieder zu einem Stimmungsumschwung führen könnten. Auf der ökonomischen Seite ist zu erwarten, dass der von der US-Regierung angezettelte Handelskonflikt, im Vergleich zu der Zeit vor der „Trump 2.0-Ära“, trotz wahrscheinlicher „Deals“ jedenfalls zu verstärktem Protektionismus führen wird. Damit einhergehend steigt auch die Gefahr einer deutlichen Abkühlung der Weltkonjunktur, wofür es bereits einige Anzeichen gibt. Geopolitisch ist die Lage in Nahost trotz der nunmehr vereinbarten Waffenruhe zwischen Israel und dem Iran äußert angespannt. Des Weiteren herrscht nach wie vor Krieg in der Ukraine, ohne nennenswerte Aussichten auf nachhaltigen Frieden.

An den Anleihenmärkten könnten unter anderem aufgrund verstärkter Umschichtungen internationaler Investoren von den USA in europäische Anleihen in den kommenden Monaten die Renditen in der Eurozone tendenziell zurückgehen. Zudem werden die Notenbanken voraussichtlich die Zinsen weiter senken, was ebenfalls auf das Renditeniveau drücken sollte. Längerfristig sprechen jedoch die steigenden Verteidigungs- und Infrastrukturausgaben einhergehend mit dem dadurch hohen Finanzierungsvolumen für wieder höhere Renditen.

An den Aktienmärkten ist weiterhin die "Zoll-Thematik" das dominierende Thema. Je nach Nachrichtenlage betreffend Zölle ist abermals mit starken Schwankungen in beide Richtungen zu rechnen. Grundsätzlich positiv für die Aktienmärkte sind die aktuellen Zinssenkungserwartungen. Entscheidend für die weitere Entwicklung wird aber auch sein, ob sich die Unternehmensgewinne weiterhin robust zeigen. Davon abgesehen bleiben neben der Politik Trumps die kriegerischen Konfliktherde (Nahost, Ukraine) ein großer Unsicherheitsfaktor.

Andreas Zakostelsky als Obmann des Fachverbandes der Pensions- und Vorsorgekassen wiedergewählt

Regierung gefordert: Vollausbau der zweiten Säule ist längst überfällig

Der langjährige Obmann des Fachverbandes der Pensions- und Vorsorgekassen Andreas Zakostelsky wurde bei der jüngsten Sitzung des Fachverbands-Ausschusses für eine weitere Periode zum Obmann gewählt. Die Wahl von Zakostelsky erfolgte einstimmig, wie auch die Wahl seiner beiden Stellvertreter Andreas Csurda und Beate Wolf.

Andreas Zakostelsky sieht aktuell die besondere Notwendigkeit, den von der Regierung bereits geplanten Vollausbau der zweiten Säule zügig in Angriff zu nehmen, um den Lebensstandard im Alter in Zukunft nachhaltig zu sichern.

"Ich freue mich sehr über dieses eindeutige Votum für meine vierte Periode als Obmann des Fachverbandes der Pensions- und Vorsorgekassen – eine Aufgabe, die ich seit Jahren mit viel Leidenschaft ausübe. Die österreichischen Pensionskassen sind als der größte private Pensionszahler in Österreich schon heute ein zentraler Bestandteil des Pensionssystems. Es ist wichtig, dass in absehbarer Zukunft alle Menschen in Österreich über eine Pensionskassen-Pension an den Erträgen der internationalen Wirtschaftsentwicklung partizipieren und über eine Ergänzung für den Lebensstandard im Alter verfügen", so Andreas Zakostelsky, Obmann des Fachverbandes der Pensions- und Vorsorgekassen.

Zusatzpensionen besonders für Geringverdiener wichtig

Dass die betriebliche Zusatzpension ein Schlüssel für die finanzielle Stabilität im Alter sein kann, belegt auch eine aktuelle WIFO-Studie. In dieser Studie wurden zwei Modellfälle für die Beitragszahlungen in eine Pensionskasse berechnet - einmal ein Prozentsatz von 2,5 Prozent der Bruttolohn- und Gehaltssumme, einmal ein fix indexierter Betrag von 150 Euro jährlich. Schon ein zusätzlicher Beitrag von 2,5 Prozent kann die Gesamtpension gegenüber der staatlichen Pension um 15 bis 19 Prozent steigern (rund 320 bis 400 Euro mehr für Männer und 160 bis 200 Euro mehr für Frauen). Selbst ein moderater, indexierter Fixbetrag von 150 Euro pro Jahr hebt die Gesamtpension gegenüber der staatlichen Pension um ein bis neun Prozent an, was bis zu 150 Euro Zusatzpension 14-mal jährlich bedeutet.

Umsetzung des Regierungsprogramms: Vollausbau der betrieblichen Altersvorsorge

Die Bundesregierung hat im vorliegenden Regierungsprogramm auf Basis intensiver Sozialpartnergespräche und darauf aufbauender Vereinbarungen entscheidende Weichen für die Modernisierung und Weiterentwicklung im Bereich der Altersvorsorge gesetzt. Das erklärte Ziel: Die langfristige Absicherung des österreichischen Pensionssystems für künftige Generationen. "In den nächsten Jahren wird der Druck auf das Pensionssystem weiter steigen, da die Generation der Babyboomer in Pension gehen wird. Aufgrund der langen Vorlaufzeit bei Änderungen ist es wichtig, den Ausbau der Rahmenbedingungen für die ergänzenden Zusatzpensionen möglichst rasch in die Tat umzusetzen. Dafür werde ich mich in meiner nächsten Funktionsperiode besonders einsetzen", erklärt Andreas Zakostelsky.

Vorsorgegespräche 2025: Sozialpartner präsentieren Reformpaket für zukunftssicheres Pensionssystem

Betriebliche Altersvorsorge soll als wichtige Ergänzung zur staatlichen Pension ausgebaut werden.

Unter dem Titel "Wie lässt sich unser Pensionssystem rasch ausbauen?" trafen führende Vertreter:innen aus Politik, Wirtschaft und von Sozialpartnern bei den Vorsorgegesprächen 2025 im Bildungszentrum der AK Wien zusammen, unter ihnen Finanzminister Dr. Markus Marterbauer, die Bundesgeschäftsführerin des ÖGB Dr.in Helene Schuberth und Maga. Sybille Pirklbauer, AK Abteilungsleiterin für Sozialpolitik sowie der Obmann des Fachverbandes der Pensions- und Vorsorgekassen GD Mag. Andreas Zakostelsky.

Im Mittelpunkt der Veranstaltung stand die Präsentation des Sozialpartnerpapiers, das von AK, ÖGB und dem Fachverband der Pensions- und Vorsorgekassen der WKO gemeinsam erarbeitet worden ist.

Ziel des Positionspapiers ist es, konkrete gemeinsame Reformvorschläge der Sozialpartner für ein stabiles und gerechtes Pensionssystem unter anderem über den Ausbau der betrieblichen Altersvorsorge in Österreich festzuhalten. Das Papier dient nun der Bundesregierung als Grundlage für konkrete gesetzliche Schritte.

Pensionen: Finanzminister und Sozialpartner sehen wichtigen Reformschritt

Finanzminister Dr. Markus Marterbauer betonte den historisch großen Erfolg des österreichischen Alterssicherungssystems, sowie die regelmäßigen Adaptierungen und die Bedeutung solcher Sozialpartner-Einigungen in diesen Prozessen: "Österreich hat – auch im internationalen Vergleich ein sehr gutes Alterssicherungssystem, das regelmäßig an aktuelle Gegebenheiten angepasst und dementsprechend adaptiert wird, um die Ziele eines hohen Lebensstandards und Armutsvermeidung im Alter zu erreichen und zu halten. Die zur Basis der gesetzlichen Pensionsversicherung ergänzenden Säulen wurden mittlerweile seit Jahrzehnten aufgebaut. Eine auf Kompromiss und Konsens basierende Weiterentwicklung, die eine Stärkung der zweiten Säule mit sich bringt, ist auch im Interesse der Unternehmen, die mit einem betrieblichen Alterssicherungsangebot gerade in Zeiten eines verringerten Fachkräfteangebots einen Wettbewerbsvorteil haben."

Dr. Helene Schuberth, Bundesgeschäftsführerin des ÖGB: "Der Zugang zur zweiten Säule wird erweitert - unter anderem mit der Attraktivierung des Prämienförderungsmodells für Menschen mit geringen Einkommen, dem Generalpensionskassenvertrag und besserer Pensionen für die Leistungsberechtigten. Damit ist ein Kompromiss in guter alter sozialpartnerschaftlicher Tradition gelungen. Nichtsdestotrotz kann die betriebliche Altersvorsorge nur eine Ergänzung zur 1. Säule sein. Schließlich hat Österreich eines der besten öffentlichen Pensionssysteme der Welt."

AK Abteilungsleiterin Sozialpolitik Maga. Sybille Pirklbauer: "Die Grundfeste unserer Altersvorsorge ist die soziale gesetzliche Pensionsversicherung. Betriebliche Systeme sind eine gute Ergänzung dazu, die deutliche Vorteile gegenüber privaten Versicherungen bieten. Deswegen wollen wir Maßnahmen setzen, den Zugang allen Beschäftigten öffnen und Menschen mit geringen Einkommen besser unterstützen."

Mag. Andreas Zakostelsky, Obmann des Fachverbands der Pensions- und Vorsorgekassen in der WKO: "Die betriebliche Altersvorsorge ist in ganz Europa ein zentraler Hebel, um das Pensionssystem zukunftssicher und resilient aufzustellen. Daher muss es unser gemeinsames Ziel sein, dass auch in Österreich alle Menschen einen Zugang zur einer betrieblichen Zusatzpension bekommen. Das ist insbesondere für Frauen und Menschen mit geringem Einkommen ein ganz wichtiger Punkt für die Erhaltung der Lebensqualität im Alter."

Einigkeit herrschte vor Ort auch darüber, dass dieses Sozialpartnerpapier ein wichtiges Signal sei – nicht nur in Richtung Politik, sondern auch an Unternehmen, aktiv zur Zukunftssicherung beizutragen.

→ Link zum PDF des Sozialpartnerpapiers

Ankündigung Denkwerkstatt St. Lambrecht

Mittwoch, 1. bis Freitag, 3. Oktober 2025 in St. Lambrecht

Für alle Fragen kontaktieren Sie Frau Generalsekretärin Mag. Petra Pichler-Schöberl, direkt unter p.pichler@denkwerkstatt-stlambrecht.org

Über den Fachverband der Pensions- und Vorsorgekassen

Der Fachverband der Pensions- und Vorsorgekassen ist die gesetzliche Vertretung aller Pensionskassen und Betrieblichen Vorsorgekassen. Insgesamt vertritt der Verband über 5 Millionen Anwartschafts- und Leistungsberechtigte und veranlagen die Pensions- und Vorsorgekassen über 50 Milliarden Euro - sie sind die größten privaten Pensionszahler in Österreich.

Rückfragehinweis

Fachverband der Pensions- und Vorsorgekassen

Telefon +43 (0)5 90 900 4095

E-Mail: vorsorgeverband@wko.at

Web: www.vorsorgeverband.at

Rechtlicher Hinweis

Alle Angaben wurden sorgfältig erhoben und recherchiert, trotzdem sind Fehler nicht ausgeschlossen. Für die Richtigkeit und Vollständigkeit sowie für das Eintreten von Prognosen wird keine Gewähr übernommen und jede Haftung ist ausgeschlossen. Der Inhalt dieser Unterlage zielt nicht auf die Bedürfnisse einzelner Pensionskassen oder Pensionskassen-Berechtigter ab, sondern ist genereller Natur und basiert auf dem neuesten Wissensstand, der mit der Erstellung betrauten Personen zu Redaktionsschluss. Die Informationen sind sowohl für die persönliche Verwendung bestimmt als auch zur redaktionellen Verwendung freigegeben. Die erforderlichen Angaben zur Offenlegungspflicht gemäß § 25 Mediengesetz sind in der Offenlegung des Fachverbands Pensions- und Vorsorgekassen zu finden.