Positive Entwicklung der Pensions- und Vorsorgekassen in Österreich 2024

Jahresbericht 2024

Lesedauer: 13 Minuten

Zusammenfassung

Das Jahr 2024 war für die heimischen Pensions- und Vorsorgekassen ein außergewöhnlich erfolgreiches Jahr. So konnten die heimischen Pensionskassen mit einer Performance von 7,77 Prozent ein Top-Ergebnis erzielen. Auch die Vorsorgekassen (Abfertigung NEU) konnten mit einer Durchschnittsperformance von 4,72 Prozent ein sehr erfreuliches Ergebnis erzielen.

Die heimischen Pensionskassen verwalten ein Vermögen von € 29,04 Mrd. Im Schnitt haben die 155.000 Leistungsberechtigten im Vorjahr eine monatliche Zusatzpension von € 417 bekommen (14-mal pro Jahr). Auch die Langfristperformance der acht österreichischen Pensionskassen ist mit 5,03 Prozent klar besser als die von zahlreichen anderen Anlageformen. Zudem wird in der Anlagestrategie großer Wert auf den Aspekt der Nachhaltigkeit gelegt. Die österreichischen Pensionskassen sind als der größte private Pensionszahler in Österreich ein zentraler Bestandteil des Pensionssystems.

Auch die heimischen Vorsorgekassen (Abfertigung NEU) haben im abgelaufenen Geschäftsjahr ein sehr erfolgreiches Ergebnis erzielt. Dieses liegt im Durchschnitt im Jahr 2024 bei 4,72 Prozent. Im Vordergrund der Anlagestrategie steht dabei stets die langfristige Stabilität. Aktuell verwalten die österreichischen Vorsorgekassen ein Vermögen von € 21,3 Mrd. für rund 3,98 Mio. Anspruchsberechtigte. Aufgrund der Entnahmemöglichkeiten im Betrieblichen Vorsorgesystem müssen die Vorsorgekassen ständig mit Kapitalabflüssen rechnen, wodurch eine noch konservativere Veranlagung notwendig ist.

Stichwörter: Pensionskassen, Betriebspension, Betriebliche Vorsorgekassen, Abfertigung Neu

English Summary

2024 was an exceptionally successful year for Austrian pension and provision funds. Domestic pension funds achieved a top result with a performance of 7.77 percent. The provision funds (Abfertigung Neu) also achieved a very pleasing result with an average performance of 4.72 percent.

The domestic pension funds manage assets of 29.04 billion euros. On average, the 155,000 beneficiaries received a monthly supplementary pension of EUR 417 in the previous year (14 times per year). At 5.03 percent, the long-term performance of the eight Austrian pension funds is also clearly better than that of numerous other forms of investment. In addition, the investment strategy places great emphasis on the aspect of sustainability.

As the largest private pension payer in Austria, the Austrian pension funds are a central component of the Austrian pension system.

The Austrian provision funds (Abfertigung NEU) also achieved a very successful result in the past financial year. On average, this will be 4.72 percent in 2024. Long-term stability is always at the forefront of the investment strategy. The Austrian provision funds currently manage assets of EUR 21.3 billion for around 3.98 million beneficiaries.

Due to the withdrawal options in the occupational pension system, the pension funds must constantly reckon with capital outflows, which makes even more conservative investment necessary.

2024 im Rückblick

Das Jahr 2024 war sehr herausfordernd, da die Industrieproduktion rückläufig war und die protektionistische Zollpolitik der USA und China die Außenwirtschaft belasteten. Österreichs Wirtschaft war das zweite Jahr in Folge in einer Rezession. Dennoch haben die Pensionskassen eine sehr gute Performance von 7,77 Prozent erwirtschaftet.

Entgegen so mancher Unkenrufe ist die betriebliche Altersvorsorge als Ergänzung zur staatlichen Pension ganz zentral für die Lebensqualität im Alter. Diese Ergebnisse bestätigen einmal mehr die langfristige Erfolgsgeschichte der betrieblichen Altersvorsorge in Österreich.

Auch die heimischen Vorsorgekassen (Abfertigung NEU) haben im abgelaufenen Geschäftsjahr ein sehr erfolgreiches Ergebnis erzielt. Dieses liegt im Durchschnitt im Jahr 2024 bei 4,72 Prozent. Im Vordergrund der Anlagestrategie steht dabei stets die langfristige Stabilität. Aktuell verwalten die österreichischen Vorsorgekassen ein Vermögen von € 21,28 Mrd. für rund 3,9 Mio. Anspruchsberechtigte.

Einflussfaktoren auf die Performance 2024

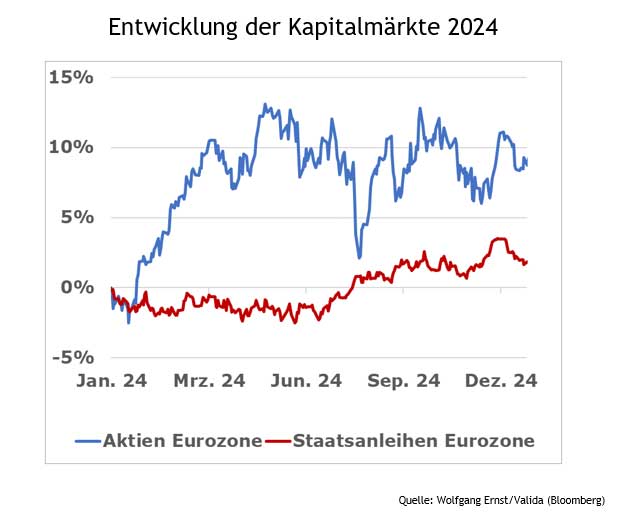

Der Kapitalmarkt war im Jahr 2024 geprägt vom Zinssenkungszyklus und den Wahlen in den USA. Auf den Aktienmärkten konnten teils fulminante Ergebnisse erzielt werden, während die Anleiheninvestoren Geschick benötigten, um positive Kurserträge mitzunehmen. Der Euro verlor gegenüber dem US-Dollar vor allem im vierten Quartal stark an Wert und rohstoffseitig hat Gold geglänzt. Kryptowährungen feierten einen enormen Anstieg.

Deshalb sind folgende Faktoren maßgeblich:

- Der Strukturwandel in der Industrie und eine hohe Unsicherheit bezüglich der Zollpolitik der USA belasteten die Außenwirtschaft.

- Leitzinssenkungen: EZB als auch USFed senkten um 100 Basispunkte

- Aktienmärkte: teils fulminante Ergebnisse

- Anleihen: deutlich schwieriger, um positive Kurserträge mitzunehmen

- Euro: verlor gegenüber US-Dollar (v.a. im vierten Quartal) stark an Wert

- Gold: an Wert stark gewonnen

- Kryptowährung: enormer Kurs-Anstieg

Die Wirtschaftsentwicklung divergierte zwischen den großen Blöcken sehr stark. Während in den USA überraschend positive Werte knapp an den drei Prozent Wachstum vermeldet werden konnten, kämpfte die Eurozone um die schwarze Null, wobei vor allem die Industrienationen Deutschland und Frankreich die Werte nach unten zogen, während sich der Süden besser entwickelte.

In China dürfte das angestrebte Wachstum von fünf Prozent, unter anderem wegen des anhaltend schwachen Inlandskonsums, verfehlt werden.

Die Inflation näherte sich stetig dem Zielniveau und die Arbeitslosenzahlen liegen weiterhin auf tiefem Niveau.

Die US-Wahl sorgte vor allem ab der zweiten Jahreshälfte für Volatilität, da die Umfragen ein knappes Rennen erwarten ließen. Anfang November führte der überraschend eindeutige Sieg von Donald Trump und das klare Votum für die republikanische Partei zu einer Rekalibrierung auf den Renten- und FX-Märkten.

Österreichische Pensionskassen 2024

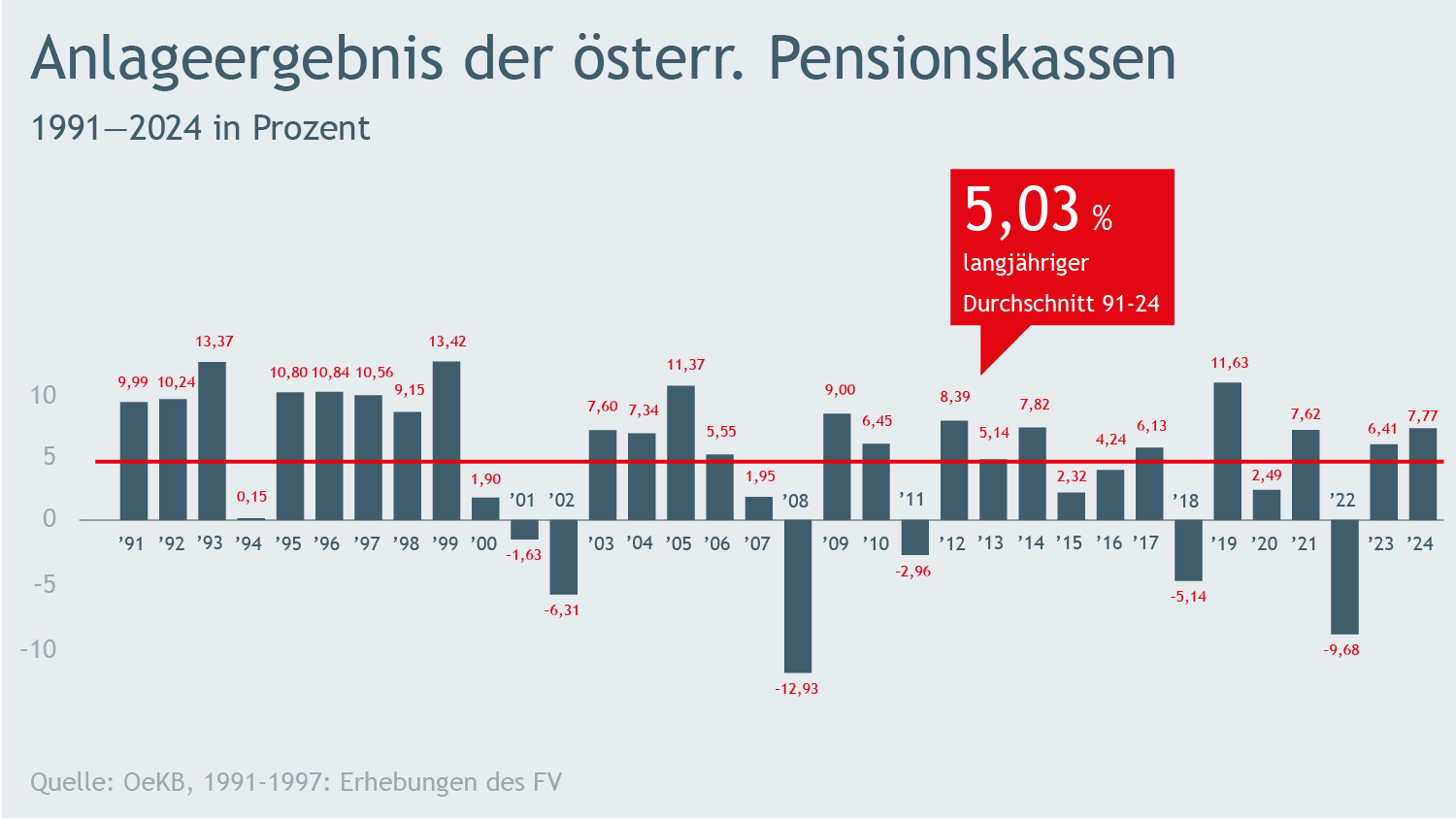

Das durchschnittliche Jahresergebnis über 34 Jahre liegt inklusive dem Jahr 2024 bei plus 5,03 Prozent pro Jahr.

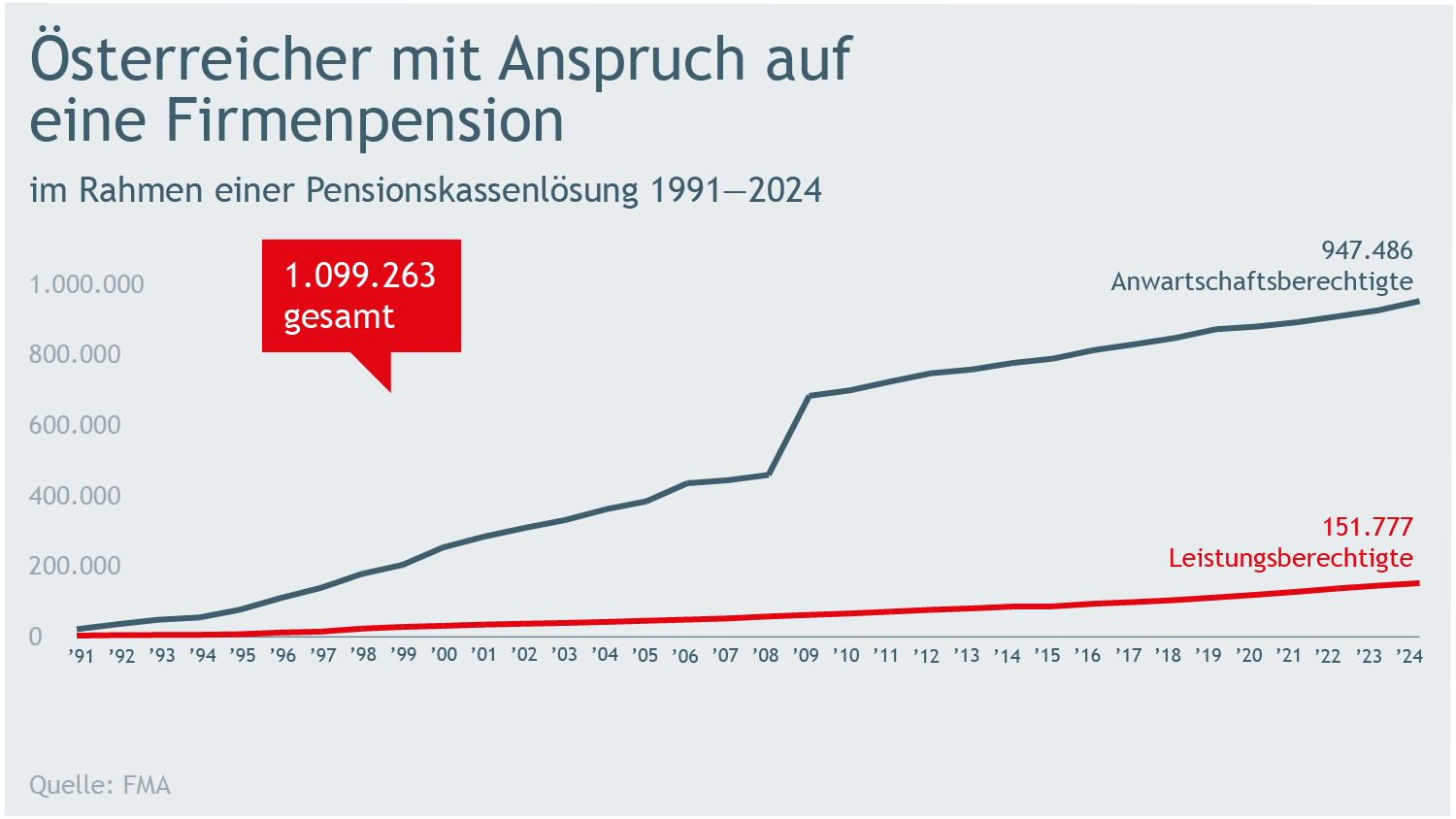

Insgesamt veranlagen die acht Pensionskassen ein Vermögen von € 29,04 Mrd. und sind damit der größte private Pensionszahler Österreichs. Derzeit haben mehr als 1 Mio. Österreicher Anspruch auf eine Firmenpension.

Die Pensionskassen erwirtschafteten 2024 ein Veranlagungsergebnis von plus 7,77 Prozent, das durchschnittliche Jahresergebnis über die letzten 34 Jahre liegt bei 5,03 Prozent. Dies zeigt, dass dieses System nachhaltig Ergebnisse bringt und allen Vergleichen standhält. Kurzfristige Schwankungen auf den Finanz- und Kapitalmärkten kommen vor, sie haben aber für den Aufbau einer Pension über Jahrzehnte keine relevante Bedeutung. Selbst in der seit mehr als einem Jahrzehnt anhaltenden Null-Zins-Phase, erwirtschafteten die Pensionskassen eine durchschnittliche Wertsteigerung von plus 3,38 Prozent. Bei Pensionskassen zählt die Langfristigkeit, d.h. die bestmögliche Verzinsung über einen langjährigen Beobachtungszeitraum.

Die Höhe der monatlichen Zusatzpension wird jeweils aufgrund der Performance und der Schwankungsrückstellung – basierend auf dem Vorjahresergebnis – für das kommende Jahr bestimmt.

Anlagevermögen der österreichischen Pensionskassen

Mit 31.12.2024 verwalten die acht Pensionskassen ein Vermögen über € 29,04 Mrd. für über 1 Mio. Personen. Die Pensionskassen sind seit Jahren der größte private Pensionszahler in Österreich.

Zahl der Anspruchsberechtigten steigt stetig

Das Pensionskassensystem zeichnet sich durch eine hohe Kosteneffizienz, viele Möglichkeiten (Wahl von Veranlagungsprofilen:

defensiv, konservativ, ausgewogen, aktiv oder dynamisch) und hohe Transparenz aus. Die Pensionskassen können Sicherheit sowohl durch Garantiemodelle als auch durch konservative Vertragsparameter darstellen. Die Pensionskassenpension ist allerdings eine betriebliche Vorsorge, d.h. in den Genuss einer solchen Zusatzpension kommt man nur über seinen Arbeitgeber bzw. den Betrieb. Bei Pensionskassenverträgen zahlen Arbeitgeber und Arbeitnehmer in Pensionskassen monatlich Beiträge ein, die später in der Pension verzinst ausbezahlt werden. Die effizienteste Form der Zusatzpension ist sicherlich die Betriebspension.

Insgesamt veranlagten die acht Pensionskassen im Jahr 2024 ein Vermögen von über € 29,04 Mrd. Die durchschnittliche Pension lag 2024 bei € 417 pro Monat.

Im Jahr 2024 wurden insgesamt € 904 Mio. an Pensionsleistungen ausbezahlt (+ 4,95 Prozent gegenüber 2023).

Seit Jahren stehen für die heimischen Pensionskassen insbesondere auch Klein- und Mittelbetriebe im Fokus. So liegt der Anteil der Klein- und Mittelbetriebe bei den Neuverträgen im abgelaufenen Geschäftsjahr bei annähernd 90 Prozent.

Vollausbau der betrieblichen Altersvorsorge

In Zeiten demografischer Veränderungen und wachsender Herausforderungen für die staatliche Pension kommt der zweiten und dritten Säule der Altersvorsorge als Ergänzung zur staatlichen Pension eine immer größere Bedeutung zu. Die betriebliche Altersvorsorge muss in Zukunft ein zentraler Bestandteil eines modernen und zukunftssicheren österreichischen Pensionssystems sein.

Sozialpartnereinigung Basis für Vollausbau

Bei dieser Sozialpartnereinigung handelt es sich um eine gemeinsame Willensbekundung der Bundesarbeitskammer (AK), des Österreichischen Gewerkschaftsbundes (ÖGB) und des Fachverbandes der Pensions- und Vorsorgekassen. Darin haben sich die Sozialpartner auf Vorschläge zur Weiterentwicklung der zweiten Säule geeinigt, die so auch im Regierungsprogramm übernommen wurden.

Stärkung der betrieblichen Vorsorge

Im aktuellen Regierungsprogramm greifen ÖVP, SPÖ und NEOS langjährige Forderungen des Fachverbandes der Pensions- und Vorsorgekassen auf. Erstmals wird eine ganzheitliche Perspektive auf das Pensionssystem eingenommen.

Die Alterssicherungskommission wird künftig alle drei Säulen der Altersvorsorge

berücksichtigen – nicht mehr nur die staatliche, umlagefinanzierte erste Säule. Damit wird eine längst überfällige Gesamtsicht auf das österreichische Pensionssystem geschaffen.

Zentrale Punkte der Sozialpartnereinigung sind:

- Die zeitnahe Umsetzung des Generalpensionskassenvertrages als zweite Säule der Altersvorsorge in Österreich für alle, die derzeit keine Anwartschaftsberechtigten einer Pensionskassenzusatzpension sind.

- Gezielte Fördermaßnahmen für Geringverdienende.

Generalpensionskassenvertrag:

Durch den Ausbau der betrieblichen Altersvorsorge kann Altersarmut verhindert

und Lebensqualität im Alter gesichert werden. Daher gilt es, das bestehende

Pensionskassensystem auf alle Menschen in Österreich auszudehnen.

Aktuell haben rund eine Million Menschen Anspruch auf eine Pensionskassen-

Pension. Sie können auch zum Zeitpunkt ihres Pensionsantritts das Kapital, das

seitens ihres Dienstgebers für sie in einer Vorsorgekasse als "Abfertigung NEU" angespart wurde, in eine Pensionskasse einbringen, um ihre Zusatzpension zu

erhöhen. Doch für Beschäftigte in Unternehmen ohne betriebliche Altersvorsorge

fehlt bislang diese Möglichkeit.

Der im Regierungsprogramm genannte Generalpensionskassenvertrag soll hier Abhilfe schaffen: Künftig soll es die Option geben, auch diesen Arbeitnehmern eine lebenslange Zusatzpension zu ermöglichen – ohne Mehrkosten für Staat oder Unternehmen.

Förderung für Geringverdienende:

Die nachgelagerte Besteuerung ist für die Beiträge, die die Arbeitgeber für die

Arbeitnehmer bezahlen, bereits verwirklicht und sollte auch für Eigenbeiträge der Arbeitnehmer vorgesehen werden. Damit wird die steuerliche Gleichstellung

der Arbeitgeber- und Arbeitnehmerbeiträge und eine Harmonisierung des österreichischen Steuerrechts im Bereich Betriebspensionen im europäischen Umfeld erreicht. Dies ist angesichts der zunehmenden grenzüberschreitenden Mobilität von Bedeutung.

In der Ausgestaltung der Förderung der Arbeitnehmerbeiträge ist es notwendig,

bei den sogenannten unteren Einkommensschichten anstelle der steuerlichen

Absetzbarkeit ein Prämienmodell vorzusehen.

Die Förderung soll zumindest derart ausgestaltet werden, dass für Beiträge in grüne Produkte entsprechend den Vorgaben der Taxonomie-VO eine steuerliche Absetzbarkeit erfolgt.

Betriebliche Vorsorgekassen in Österreich 2024

Als österreichisches Sozialpartnermodell stehen die Betrieblichen Vorsorgekassen für eine einzigartige Vorsorgeform im europäischen Wirtschaftsraum. Die Beiträge des Arbeitgebers, die er für seine Arbeitnehmer oder sich selbst an die BVK leistet, sind im Ausmaß von 1,53 Prozent des monatlichen Einkommens steuerfrei.

Die erworbenen Ansprüche können mitgenommen werden und sind durch die Bruttokapitalgarantie gesichert. Die Vorsorgekassen sind das einzige flächendeckende System kapitalgedeckter Vorsorge und bilden somit einen wichtigen Eckpfeiler als Ergänzung zur staatlichen Pension.

Das Erfolgsmodell zeichnet sich auch dadurch aus, dass alle Berechtigten eine

Abfertigung erhalten. Zudem gewähren die Vorsorgekassen auf die Gesamtheit der einbezahlten Beiträge eine Garantie.

Betriebliche Vorsorge mit konstantem Wachstum

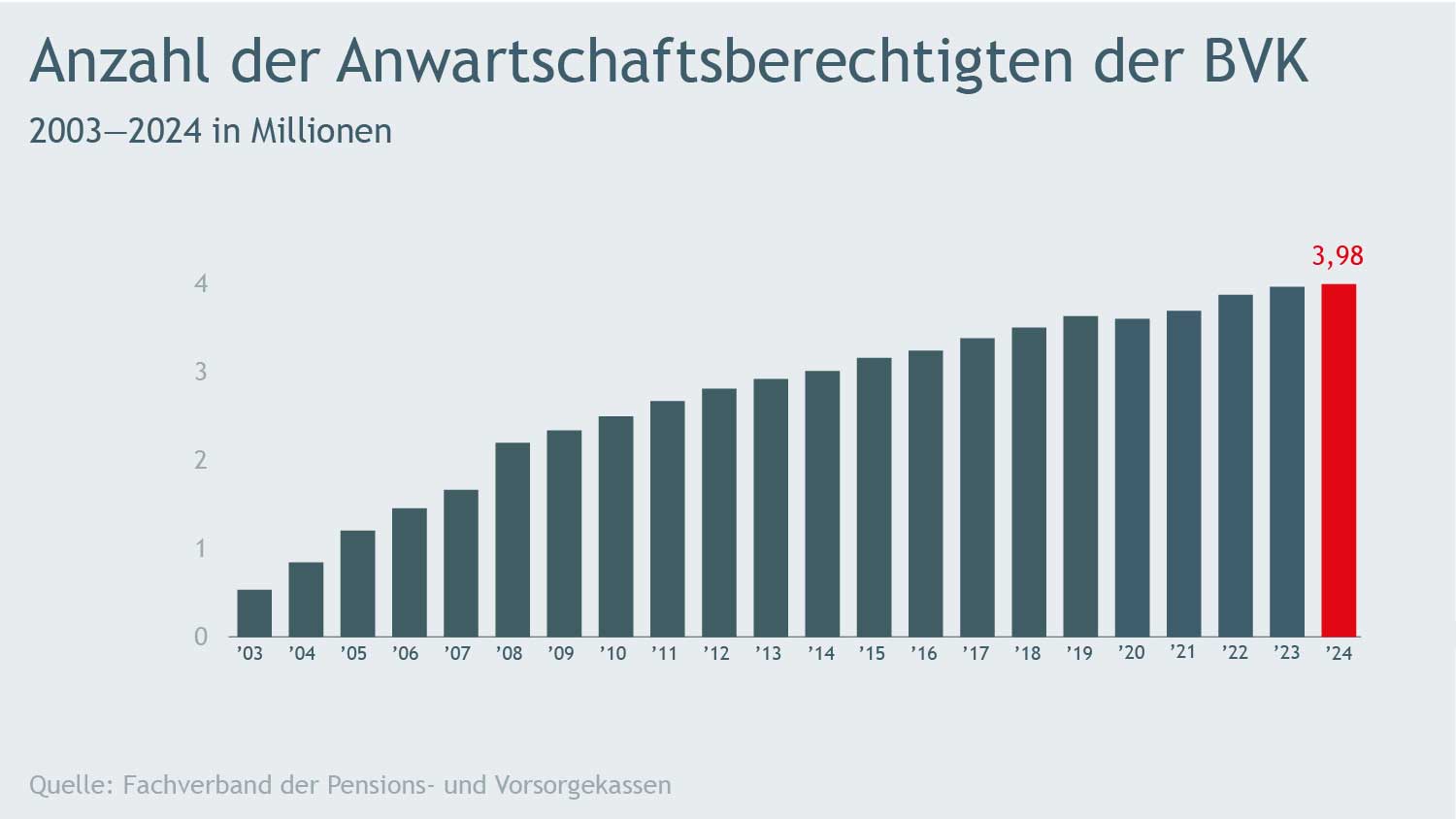

Aktuell sind acht Betriebliche Vorsorgekassen am Markt tätig. Sie verwalten nicht nur die Gelder der Unternehmer und ihrer Mitarbeiter, auch Freiberufler und Landwirte nützen gerne die Möglichkeit, ihre finanzielle Absicherung im Rahmen der Betrieblichen Vorsorge zu gestalten. Insgesamt veranlagen die Vorsorgekassen mittlerweile Guthaben von 3,98 Mio. Erwerbstätigen. Den Vorsorgekassen wird deshalb ein wesentlicher Stellenwert im österreichischen Vorsorgesystem beigemessen.

Das verwaltete Vermögen in Höhe von mehr als € 21 Mrd. zeigt klar das konstante Wachstum der Branche und dies, obwohl die Vorsorgekassen bereits mehr als € 7 Mrd. an Leistungen für ihre Anwartschaftsberechtigten ausbezahlt haben.

Mehr als 22.800 Unternehmen nützten auch die Möglichkeit, Ansprüche aus der Abfertigung alt in eine Vorsorgekasse zu übertragen. Somit kamen zusätzlich zum gesetzlichen Obligatorium bereits etwa € 860 Mio. ins System und viele Arbeitnehmer profitieren heute von einer betrieblichen Vorsorge, obwohl ihr Dienstverhältnis bereits vor 2003 begann.

Die Flexibilität der Betrieblichen Vorsorge ist auf die Bedürfnisse der verschiedenen Lebenslagen ausgerichtet: Bei einem Verfügungsanspruch kann der Berechtigte selbst entscheiden, ob er das Geld sofort benötigt oder ob er es steueroptimal für seine persönliche Altersvorsorge verwenden möchte. Viele Verfügungsberechtigte entscheiden sich aber auch bewusst dafür, ihr Kapital in der Vorsorgekasse zu belassen. Dies ist eine – unter anderem steuerlich – attraktive Möglichkeit, für die Pension vorzusorgen.

Die österreichischen Vorsorgekassen lieferten im abgelaufenen Geschäftsjahr ein sehr erfolgreiches Ergebnis. Dieses liegt im Durchschnitt im Jahr 2024 bei 4,72 Prozent. Im Vordergrund der Anlegestrategie steht dabei stets die langfristige

Stabilität und Wertsteigerung. Seit Beginn der Geschäftstätigkeit konnten die Kassen im Schnitt jährlich 2,3 Prozent erwirtschaften.

Für die Rendite einer Vorsorgekasse gibt es im Wesentlichen zwei bestimmende

Faktoren: Einerseits ist das aktuelle Zinsniveau auf den Kapitalmärkten relevant,

andererseits trägt auch der Veranlagungshorizont wesentlich zum Ergebnis bei.

Die strategische Ausrichtung des Veranlagungshorizonts und dessen Risikogewichtung werden von der voraussichtlichen Liegedauer bestimmt. Da das System der Betrieblichen Vorsorge eine Vielzahl an Entnahmemöglichkeiten vorsieht, muss die Vorsorgekasse jederzeit von einem Kapitalabfluss ausgehen und kann somit nur sehr konservativ veranlagen.

Ein wesentlicher Fokus der Veranlagungsbestimmungen liegt zudem auch auf Sicherheit. Dafür sind unterschiedliche Grenzen gesetzlich vorgesehen, die jedoch ein starres Korsett formen. Dieses macht es den Veranlagern der Vorsorgekassen nicht immer leicht, das Ertragspotenzial für die Berechtigten voll ausschöpfen zu können und sollte deshalb modernisiert werden.

Ausbau der Betrieblichen Vorsorge

Die Betrieblichen Vorsorgekassen bringen ideale Voraussetzungen zur Stärkung

der Pensionsvorsorge für alle Österreicherinnen und Österreicher mit. Durch den hohen Durchdringungsgrad (nahezu jeder Erwerbstätige hat bereits ein Konto bei einer Vorsorgekasse) und das effiziente System kann die optimale Basis zur Ergänzung der staatlichen Pension und Entlastung des Staatshaushaltes geschaffen werden. Zur Erreichung dieses Ziels müssen jedoch einige Parameter angepasst werden:

- Ausdehnung der gesetzlichen Mindestliegedauer bis zum Pensionsantritt

- Modernisierung der Veranlagungsbestimmungen

- Erhöhung des Beitragsaufkommens

Ausdehnung der gesetzlichen Mindestliegedauer bis zum Pensionsantritt

Eine Ausdehnung der gesetzlichen Mindestliegedauer bis zum Pensionsantritt würde den Asset Managern einen angemessenen Spielraum verschaffen. Prognosen zufolge könnte allein dadurch der Veranlagungsertrag für die Anwartschaftsberechtigten wesentlich gesteigert werden.

Der aktuelle gesetzliche Rahmen für Betriebliche Vorsorgekassen sieht eine

Vielzahl an Entnahmemöglichkeiten vor: Selbst die Voraussetzung von 36 Beitragsmonaten für die Auszahlung bedeutet nicht, dass das Kapital drei Jahre bei einer Vorsorgekasse liegen muss. Für die einzelne Vorsorgekasse kann dies zur Folge haben, dass sie das Kapital bereits nach einem Monat an den Berechtigten auszahlen muss. Das bedeutet, dass auch die Kapitalgarantie schon nach einem Monat greift.

Die gesetzliche Mindestliegedauer sollte bis zum Pensionsantritt ausgedehnt

werden. Besondere Verfügungsoptionen für klar definierte und belegbare Ausnahmesituationen (z.B. schwere Erkrankung, Pflegebedarf des AWB bzw. naher Angehöriger) können vorgesehen werden.

Modernisierung der Veranlagungsbestimmungen

Die Veranlagungsbestimmungen der Betrieblichen Vorsorgekassen erscheinen nicht mehr zeitgemäß und sollten an die aktuellen regulatorischen Vorgaben und Marktbedingungen angepasst werden.

Die AIF-Quote ist bei den Vorsorgekassen u.a. deshalb rasch ausgeschöpft, weil nur Fonds, die den engen Definitionen von § 30 Abs. 2 Z 5, 5a und 6 entsprechen, nicht in die AIF-Quote fallen. Darüber hinaus ist jedes Investment, das nicht explizit im Veranlagungskatalog des § 30 BMSVG genannt ist, als AIF zu

qualifizieren. Dies gilt bspw. für Infrastrukturprojekte und Green Investments –

also oftmals Investments, die politisch gewünscht sind.

Die Bemühungen der Vorsorgekassen, ihre Veranlagung nachhaltig auszurichten, sind überdurchschnittlich. Bei nachhaltiger Veranlagung ist es herausfordernd, Indices zur Absicherung zu finden, die von der Aufsicht auch als solche anerkannt werden. Der Erwerb derartiger Instrumente liegt aber jedenfalls im Interesse der AWB, da diese der effizienten und liquiden Absicherung dienen.

Vorsorgekassen zählen schon jetzt zu den institutionellen Investoren, die am nachhaltigsten veranlagen. Eine gesamthafte Novellierung der Veranlagungsbestimmungen würde es ermöglichen, dass Vorsorgekassen einen weiteren wesentlichen Beitrag zur Finanzierung des Green Deal leisten können.

Erhöhung des Beitragsaufkommens

Eine Steigerung des Beitragsvolumens könnte durch die Erhöhung des gesetzlichen Beitragssatzes von 1,53 auf zumindest 2,5 Prozent erfolgen. Diese sollte lohnnebenkostenneutral erfolgen und könnte vom Arbeitgeber oder -nehmer geleistet werden.

Die gesetzliche Umsetzung dieser Punkte würde das System der Betrieblichen Vorsorge noch attraktiver gestalten und dadurch die Möglichkeit eröffnen, dass dieses zur optimalen Ergänzung des staatlichen Pensionssystems avancieren kann.