Aktueller Stand - ESRS-Überarbeitung: Änderungen im Zeitplan – öffentliche Konsultation für Ende Juli bis Ende September 2025 geplant

Bedeutende Änderungen bei der europäischen Nachhaltigkeitsberichterstattung

Lesedauer: 4 Minuten

Die europäische Nachhaltigkeitsberichterstattung steht vor bedeutenden Änderungen:

Im Rahmen der ESG-Omnibus-Initiative wird eine gezielte Vereinfachung und Entlastung für Unternehmen angestrebt, die von der Corporate Sustainability Reporting Directive (CSRD), der EU-Taxonomie-Verordnung sowie der Corporate Sustainability Due Diligence Directive (CSDDD) betroffen sind. (Hauptartikel: ESG-Omnibus Initiative - WKO)

Im Rahmen der ESG-Omnibus-Initiative wird eine gezielte Vereinfachung und Entlastung für Unternehmen angestrebt, die von der Corporate Sustainability Reporting Directive (CSRD), der EU-Taxonomie-Verordnung sowie der Corporate Sustainability Due Diligence Directive (CSDDD) betroffen sind. (Hauptartikel: ESG-Omnibus Initiative - WKO)

Ziel der Überarbeitung

Ein zentrales Element dieser Initiative ist die Überarbeitung des sogenannten „Set 1“ der European Sustainability Reporting Standards (ESRS). Die European Financial Reporting Advisory Group (EFRAG) wurde vom EU-Parlament beauftragt, die bestehenden Standards kritisch zu prüfen und weiterzuentwickeln. Ziel ist es, die Anforderungen praxisnäher und effizienter zu gestalten – ohne die Qualität und Aussagekraft der Berichte zu gefährden.

Was ist bisher passiert?

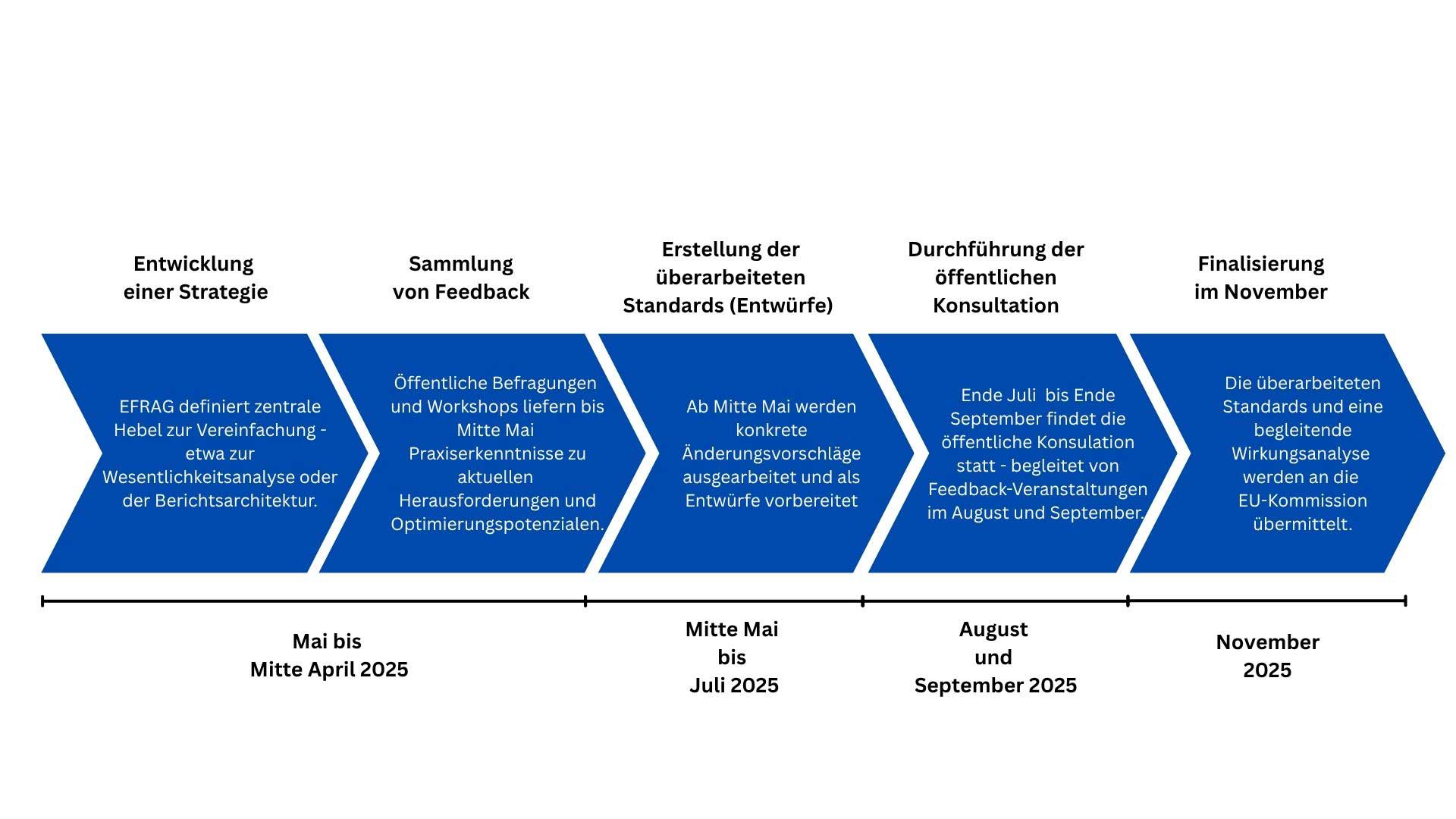

Die EFRAG hat bereits einen konkreten Arbeitsplan (EFRAG Arbeits- und Zeitplan) verabschiedet, der einen Abschluss der Überarbeitung bis Herbst 2025 vorsieht.

In einem ersten Schritt wurden bis zum 6. Mai 2025 Meinungen, Erfahrungen und Verbesserungsvorschläge aus der Praxis gesammelt.

Am 20. Juni 2025 hat nun die EFRAG einen ersten Statusbericht veröffentlicht, der zentrale Anpassungen, Vereinfachungen und geplante nächste Schritte darlegt. Ziel ist es, die Berichterstattung anwenderfreundlicher, klarer und effizienter zu gestalten – ohne dabei die inhaltliche Aussagekraft für Stakeholder zu verlieren.

Am 1. Juli 2025 hat die EFRAG ein Schreiben von EU-Kommissarin Albuquerque erhalten, in welchem die Frist für die Abgabe der fachlichen Empfehlung zur Überarbeitung und Vereinfachung der ESRS um ein Monat nach hinten verschoben wurde. Die neue Frist lautet: 30. November 2025 (davor: 31. Oktober 2025). Aufgrund dessen wurde seitens der EFRAG entschieden, die öffentliche Konsultation zu verlängern (Extended Duration of EFRAG’s Public Consultation on ESRS Simplification). Die Konsultation soll nun 60 anstatt von 30 bis 45 Tage dauern und läuft damit von Ende Juli bis Ende September 2025.

Im Folgenden finden Sie die wichtigsten Anpassungen auf einen Blick:

1. Vereinfachung der Wesentlichkeitsanalyse und Reduktion des Nachweisaufwandes

- Die Wesentlichkeitsanalyse soll künftig stärker am Geschäftsmodell des Unternehmens ausgerichtet sein („Top-down“-Ansatz).

- Die Anforderungen zur Bewertung von Auswirkungen werden präzisiert – insbesondere in Hinblick auf bereits umgesetzte Maßnahmen (Brutto- vs. Netto-Betrachtung).

- Die Offenlegung nicht-wesentlicher Themen soll klar geregelt und besser strukturiert erfolgen.

- Der Fokus offenzulegender Informationen soll verstärkt auf der Entscheidungsrelevanz für die jeweiligen Stakeholder liegen.

- Die Wesentlichkeitsanalyse soll auch auf die allgemeinen Angaben (ESRS 2) ausgeweitet werden.

- Es wird genauer definiert, wann auf Themen- oder Unterthemenebene berichtet werden muss.

2. Verbesserung der Leserlichkeit

- Es soll künftig möglich sein, am Anfang des Berichts eine Executive Summary bereitzustellen.

- Detaillierte Kennzahlen und Informationen dürfen im Anhang ausgelagert werden.

- Informationen gemäß EU-Taxonomie (Art. 8) können ebenfalls in einem eigenständigen Anhang dargestellt werden.

- Nicht-wesentliche Inhalte sollen separat aufgeführt werden, um den Kernbericht schlanker zu halten.

- Doppelte Angaben und Zersplitterung von Informationen sollen vermieden werden.

3. Überarbeitung der Angaben zu Konzepten, Maßnahmen und Zielen (PAT) und Mindestangabepflichten (MDR)

- Die Zahl der verpflichtenden Datenpunkte („shall“-Angaben) in den themenspezifischen Standards wird drastisch reduziert.

- Die Offenlegung von PAT-Angaben (Policies, Actions, Targets) erfolgt nur dann, wenn entsprechende Inhalte tatsächlich vorliegen und wesentlich sind.

- Dopplungen von PAT-Informationen in verschiedenen Teilen des Berichts sollen vermieden werden.

4. Verbesserung der Verständlichkeit und Klarheit: Zwischen Pflicht und Freiwilligkeit

- Überarbeitung bzw. Reduktion der Liste an freiwilligen Datenpunkten.

- Schaffung einer klaren Trennung zwischen verpflichtenden und nicht-verpflichtenden Inhalten.

5. Weitere Vereinfachungen und Ausbau der Interoperabilität zwischen verschiedenen Standards

- Die Definition der Berichtsgrenzen für Treibhausgasemissionen wird angepasst: Künftig soll – in Anlehnung an IFRS S2 und das Greenhouse Gas Protocol – der finanzielle Konsolidierungskreis (financial control) gelten.

Die nächsten Schritte im Prozess

Die Verabschiedung des Entwurfs durch EFRAG ist für Mitte Juli geplant. Daraufhin soll von Ende Juli bis Ende September 2025 die öffentliche Konsultation erfolgen. Die öffentliche Konsultation soll durch eine Online-Umfrage unterstützt werden.

Die Finalisierung der Standards sowie die Übermittlung der Empfehlung an die EU-Kommission wird Ende November 2025 stattfinden.

Voluntary reporting standard for Small and Medium-sized Enterprises (VSME)

Die Überarbeitung der European Sustainability Reporting Standards werden sich zudem auch auf die VSME auswirken, da sich diese in Teilen an den ESRS anlehnen. Sollte es zudem zu einer Abänderung des Anwendungsbereiches der CSRD und somit der ESRS kommen, wird den VSME künftig eine deutlich höhere Bedeutung zukommen, deren Relevanz dann über Klein- und Mittelunternehmen hinaus gehen würde.

Die aktuellen freiwilligen VSME-Berichtsstandards wurden am 17. Dezember 2024 final veröffentlicht. Ein konkreter Zeit- oder Arbeitsplan für eine mögliche Überarbeitung oder die Entwicklung eines neuen Rahmenwerks liegt derzeit noch nicht vor. Klar ist jedoch: Die EU-Kommission plant, auf Basis der VSME künftig einen standardisierten Rahmen für die freiwillige Nachhaltigkeitsberichterstattung bereitzustellen.