Pensionskassen: Veranlagungsergebnis von durchschnittlich plus 6,13 Prozent – Betriebliche Vorsorgekassen: Veranlagungsergebnis von 2,15 %

Jahresbericht 2017

Lesedauer: 15 Minuten

Die österreichischen Pensionskassen haben im Jahr 2017 ein Veranlagungsergebnis von durchschnittlich plus 6,13 Prozent für ihre Kunden erwirtschaftet und veranlagen 22,6 Milliarden Euro. Die Betrieblichen Vorsorgekassen mit ihrer konservativeren Veranlagung haben ein Veranlagungsergebnis von 2,15 % erreicht und verwalten 10,6 Milliarden Euro.

Insgesamt hat die Weltwirtschaft im Jahr 2017 an Fahrt aufgenommen. Das hat sich direkt und positiv auf die Finanzmärkte ausgewirkt. Die Konjunktur hat sowohl in Europa als auch in den USA und in China weiter zugelegt. Die Pensionskassen haben reagiert, ihre Aktienquote weiter erhöht und die Veranlagung in Emerging Markets mit Staatsanleihen, Unternehmensanleihen und Aktien weiter ausgebaut. Hingegen wurden die Veranlagungen in europäische Staatsanleihen weiter reduziert.

English Summary

Occupational pension funds are the main part of the second pillar of retirement provision in Austria and supplements the state’s system. By 2017, 924.107 people were already entitled to an occupational pension (+ 2 % to 2016). The number of employees that contribute to an occupational pension fund is still growing. 2017 occupational pension funds obtained a performance of 6.13 %.

During the last 5 years, occupational pension funds had an average performance of 5.13 %; during the last 10 years the occupational pension funds’ average performance was 3.36 %. Looking back at the last 27 years (since the legal possibilities to found occupational pension funds), the occupational pension funds’ performance amounted to 5.55 %. That proves that on average occupational pension funds generate a positive performance, even in cases of crisis. The reason for this is the focus on safe assets with low risks by trying to achieve a good performance. The asset in government bonds is mostly invested in bonds of European states. The asset in shares only has a share of about 36 %. On the other hand, the investment in bonds has an average share of about 56 %. The Austrian occupational pension funds are Austria’s largest private pension payers (668 million euro in 2017) with assets under management of 22.6 billion euro (+ 1.2 billion euro or + 5 % to 2016) and the asset is still rising.

Last year occupational provision funds managed 10.6 billion euro (+ 1 billion euro in 2016) and obtained a performance of 2.15 %. 3.37 million people had an account at an occupational provision fund (+ 4.3 % to 2016) and the number is still growing.

Die österreichischen Pensionskassen 2017

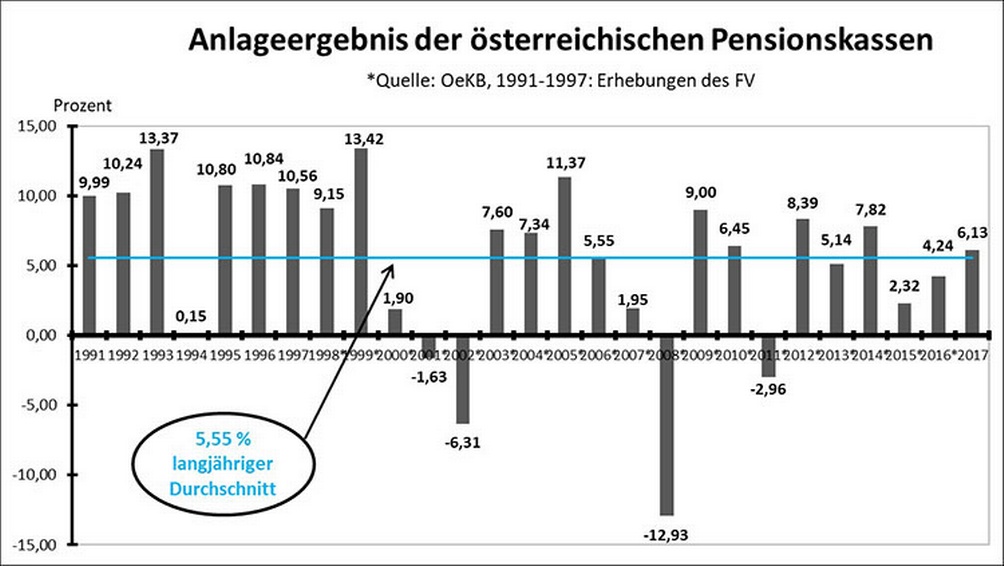

Für das Gesamtjahr 2017 erwirtschaften die Pensionskassen im Branchendurchschnitt eine Performance von plus 6,13 Prozent trotz Niedrigzinsphase

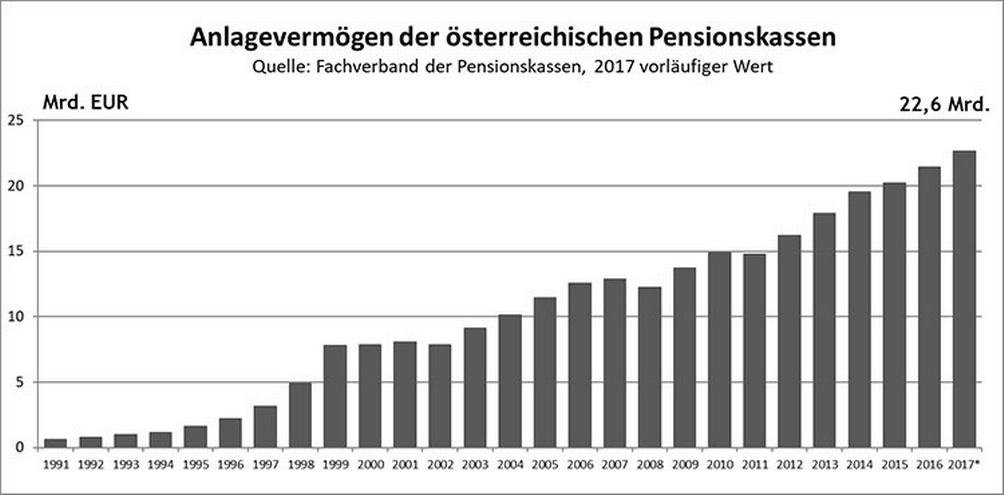

Im Gesamtjahr 2017 erwirtschafteten die österreichischen Pensionskassen ein Performance-Ergebnis von plus 6,13 Prozent, was im Vergleich zur Performance von anderen Spar- und Anlageformen beachtlich ist. Derzeit haben mehr als 924.000 Österreicher Anspruch auf eine Firmenpension. Insgesamt veranlagen die 10 Pensionskassen ein Vermögen von 22,6 Mrd. Euro und sind sie damit der größte private Pensionszahler Österreichs.

Bei Pensionskassen geht es aber besonders um die Langfristigkeit - sprich die bestmögliche Verzinsung über einen langjährigen Beobachtungszeitraum. Auch hier verweisen die Pensionskassen auf einen sehr guten Wert: Der langjährige Durchschnitt der Performance der Pensionskassen über 27 Jahre liegt aktuell bei plus 5,55 Prozent pro Jahr. Über drei Jahre berechnet ergibt sich ein Performance-Durchschnitt von plus 4,23 Prozent pro Jahr, über fünf Jahre ein Plus von 5,13 Prozent pro Jahr.

Märkte und Einflussfaktoren 2017

Es bestand im Jahr 2017 weiter ein Niedrigst-Zinsniveau und ließ die EZB den Leitzins das ganze Jahr unverändert bei 0 %. Die Entwicklung von EUR-Staatsanleihen war weiterhin schwach, weshalb die Pensionskassen ihre Bestände von EUR-Staatsanleihen weiter reduziert haben.

Dennoch hat diese vorsichtige Notenbankpolitik bewirkt, dass sich der Anleihenmarkt stabil entwickelt hat. Hingegen haben sich Emerging Markets-Staatsanleihen und Emerging Markets-Unternehmensanleihen sehr positiv entwickelt. Auch die Wertzuwächse im Aktien-Bereich waren sehr gut insbesondere in Österreich, Deutschland und in den Emerging Markets.

Daher haben die Pensionskassen reagiert und ihre Aktienquote weiter erhöht. Im langfristigen Vergleich haben die Pensionskassen im Durchschnitt inzwischen eine recht hohe Aktienquote in ihren Assets. Zudem investieren Pensionskassen verstärkt in Unternehmensanleihen, weil die Europäischen Staatsanleihen oftmals zu wenig Rendite abwerfen und die Pensionskassen für ihre Kunden die bestmögliche Rendite erwirtschaften möchten.

Die Pensionskassen gehen mit Optimismus in das neue Jahr

Für 2018 erwarten die Pensionskassen ein anhaltendes, wenn auch langsameres Wirtschaftswachstum und eine weiterhin positive Entwicklung der Kapitalmärkte. Insgesamt blicken die Pensionskassen positiv auf die Entwicklungen im laufenden Jahr. Durch die Zinsanhebungen in den USA und einer erwarteten, langsamen Reduktion der Anleihekäufe der EZB wird für 2018 ein Anstieg der Anleiherenditen und damit Kursrückgänge bei bestehenden Anleihen erwartet.

Die Aktienmärkte werden sich voraussichtlich weiter positiv entwickeln, wenn auch langsamer. Aber auch am Aktienmarkt wird 2018 die Luft dünner und es könnte die Entwicklung deutlich volatiler werden als im abgelaufenen Jahr. Jedoch wird die Stabilität des Wirtschaftswachstums und des Kapitalmarktes genau beobachtet. Die Umsetzung des Brexit, der steigende Ölpreis und die Konflikte im Nahen Osten zählen zu den beeinflussenden Unsicherheitsfaktoren.

Insgesamt werden für 2018 weiter recht positive Bedingungen erwartet: Das WIFO prognostiziert für Österreich 2017 ein Wirtschaftswachstum von 3 Prozent und das IHS 2,7 Prozent. Positiv ist das Wirtschaftswachstum in Europa, in den USA, in China und in den Emerging Markets. In Europa ist die Arbeitslosigkeit niedrig und sinkt weiter. Die weiterhin extrem lockere EZB-Geldpolitik unterstützt auch weiterhin die Wirtschaft. Daher gehen die Pensionskassen mit Optimismus in das neue Jahr.

Kontinuierliches Wachstum an Anspruchsberechtigten

Bei Pensionskassenverträgen zahlen Arbeitgeber und Arbeitnehmer in Pensionskassen monatlich Beiträge ein, die später in der Pension verzinst ausbezahlt werden. Die effizienteste Form der Zusatzpension ist sicherlich die Betriebspension. Das Pensionskassensystem zeichnet sich durch eine hohe Kosteneffizienz, viele Möglichkeiten (Wahl von Veranlagungsprofilen: defensiv, konservativ, ausgewogen, aktiv oder dynamisch) und hohe Transparenz aus. Die Pensionskassen können Sicherheit sowohl durch Garantiemodelle, als auch durch konservative Vertragsparameter darstellen. Die Pensionskassenpension ist allerdings eine betriebliche Vorsorge, d.h. in den Genuss einer solchen Zusatzpension kommt man nur über seinen Arbeitgeber bzw. den Betrieb.

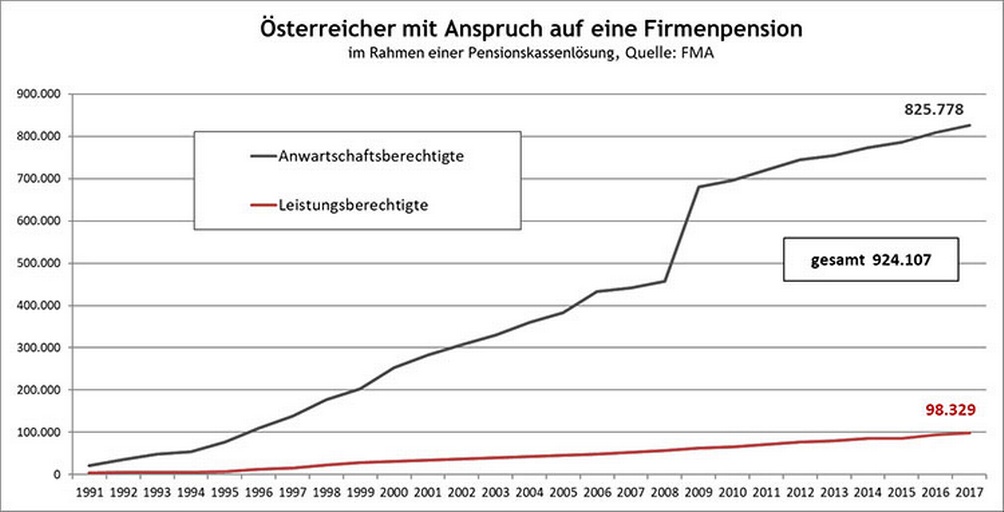

Derzeit haben mehr als 924.000 Österreicher (+ 2 Prozent im Vergleich zu 2016) Anspruch auf eine Firmenpension. Insgesamt veranlagten die 10 Pensionskassen im Jahr 2017 ein Vermögen von über 22,6 Mrd. Euro (+ 1,2 Mrd. Euro oder + 5 Prozent im Vergleich zu 2016). Damit sind sie der größte private Pensionszahler Österreichs. Die durchschnittliche Pension lag 2017 bei 483 Euro pro Monat.

Im Jahr 2017 wurden insgesamt 668 Mio. Euro an Pensionsleistungen ausbezahlt (+ 4 Prozent gegenüber 2016).

Seit Jahren stehen für die heimischen Pensionskassen insbesondere auch Klein- und Mittelbetriebe im Fokus. So liegt der Anteil der Klein- und Mittelbetriebe bei den Neuverträgen im abgelaufenen Geschäftsjahr bei 90 Prozent.

Pensionskassen begrüßen konkrete Schritte zum flächendeckenden Ausbau der betrieblichen Altersvorsorge

Das klare Bekenntnis der Bundesregierung zum Ausbau der betrieblichen Altersvorsorge wird als positives Signal gesehen. Angesichts der anhaltenden sozialen und demographischen Änderungen ist eine solche Ergänzung der staatlichen Pension zum Erhalten des gewohnten Lebensstandards im Alter unumgänglich.

Was ist konkret zu tun?

Ein Blick in die Nachbarländer gibt hier interessante Erkenntnisse: In Deutschland wurde und wird die 2. Säule durch bessere Rahmenbedingungen gestärkt. Dadurch gibt es dort bereits einen weit höheren Anteil an Menschen, deren Altersvorsorge auf mehreren Säulen steht. Nämlich rund zwei Drittel, im Vergleich zu rund einem Drittel in Österreich. Die Schweiz hat ihr Pensionssystem ähnlich wie Deutschland und Österreich mit einer starken ersten Säule aufgebaut, setzt aber seit den 1980er Jahren auch auf ein starkes (in der Schweiz sogar verpflichtendes) ergänzendes betriebliches Pensionssystem.

Dieser Weg sollte auch für Österreich überlegt werden, im Sinne vieler hunderttausender Österreicherinnen und Österreicher, die in den nächsten 10 bis 20 Jahren in Pension gehen werden. Dazu bedarf es entsprechender Rahmenbedingungen, die von der Politik und den Sozialpartnern allerdings erst geschaffen werden müssen. Es gibt dafür eine Reihe von "Stellschrauben", an denen rasch und effizient "gedreht" werden kann.

Kollektivverträge

Am wirksamsten kann die betriebliche Altersvorsorge auf Basis sozialpartnerschaftlicher Vereinbarungen (Kollektivverträge und Betriebsvereinbarungen) ausgebaut werden. Kollektive Systeme bieten Vorteile bei den Kosten und der Effizienz der Umsetzung, und bei der Mitbestimmung. Realisiert werden kann dies vor allem durch die Verankerung von Firmenpensionen in Kollektivverträgen bzw. in einem Generalkollektivvertrag. Derzeit beinhalten nur etwa 10 Prozent aller Kollektivverträge in Österreich Regelungen über eine betriebliche Altersvorsorge.

Eine vermehrte Verankerung von Firmenpensionen in Kollektivverträgen bringt allen Beteiligten Vorteile. Arbeitnehmer/innen erhalten durch die einbezahlten Arbeitgeberbeiträge in eine Pensionskasse letztlich monatlich einen höheren Betrag, als durch eine entsprechende Lohnerhöhung. Das dadurch in der Pension höhere verfügbare Einkommen nützt ihnen persönlich und die höhere Kaufkraft der wachsenden Bevölkerungsgruppe der Pensionisten stärkt die österreichische Volkswirtschaft.

Es entstehen keine Lohnnebenkosten. Ein Pensionskassenbeitrag kostet daher den Arbeitgeber weniger als eine individuelle Lohnerhöhung. Pensionskassenbeiträge sind Betriebsausgaben und können daher vom Unternehmen steuerlich geltend gemacht werden (sie reduzieren den steuerlichen Gewinn und damit die zu zahlende Einkommensteuer des Arbeitgebers). Da Pensionskassenbeiträge des Arbeitgebers von der Lohnsteuer und der Sozialversicherungspflicht befreit sind, bringt die Zahlung auch dem Arbeitnehmer mehr als eine Lohnerhöhung.

Von den Sozialpartnern und der Politik wurde die betriebliche Vorsorge bewusst als kollektives Instrument geschaffen. Pensionskassen-Verträge für das ganze Unternehmen oder für große Arbeitnehmergruppen sind weit günstiger als Einzelverträge. Nicht zuletzt sind Firmenpensionen auch in Lohn-Verhandlungen zwischen Arbeitgeber/innen und Arbeitnehmer/innen für beide Teile eine gute Option, weil sie weniger Steuern und Abgaben bewirken als Gehaltserhöhungen.

Das Opting-Out-Modell

In Deutschland können die Tarifpartner freiwillig das "Opting-Out-Modell" vereinbaren. In diesem Modell nimmt der Arbeitnehmer automatisch an der betrieblichen Altersvorsorge des Unternehmens teil und baut damit seine Altersvorsorge auf. Dies sollte auch in Österreich in Kollektivverträgen eingeführt werden, damit insbesondere Geringverdiener, Teilzeitbeschäftigte und Frauen miterfasst werden, die ansonsten seltener in eine betriebliche Altersvorsorge einbezogen sind. Falls Arbeitnehmer/innen jedoch keinen Beitrag zur Betriebspension wollen, können sie innerhalb einer bestimmten Frist aus diesem System "hinaus optieren".

Viel Potential liegt weiters in der überfälligen Gleichstellung von Arbeitnehmer/innen und Arbeitgeber/innen.

Aufgeschobene Besteuerung

Die Einführung des international üblichen Prinzips der aufgeschobenen Besteuerung für Arbeitnehmerbeiträge sollte endlich umgesetzt werden. Dadurch würde die steuerliche Absetzbarkeit der Eigenbeiträge zu Firmenpensionen auch für Arbeitnehmer/innen und in der Eigenvorsorge der Arbeitgeber/innen möglich werden. Derzeit müssen die Eigenbeiträge der Arbeitnehmer/innen vom Netto-Einkommen bezahlt werden. Diese Einführung würde eine um mehrere hundert Euro höhere Jahrespension ergeben. Die aus diesen Beiträgen resultierende Pension wird voll versteuert werden. Das heißt, es handelt sich hier um kein Steuergeschenk, sondern wie international üblich, um einen Steueraufschub.

Laut einer aktuellen IHS-Studie würde die aufgeschobene Besteuerung der Eigenbeiträge für Anspruchsberechtigte eine um mehrere hundert Euro höhere Jahrespension von der Pensionskasse ergeben. Aus Sicht der Volkswirtschaft würde auch der Konsum der Pensionisten steigen und zu einer höheren Wertschöpfung sowie zu einer steigenden Beschäftigung führen.

Arbeitnehmer/innen-Beiträge steuerlich absetzbar machen

Aktuell kann der Arbeitgeber bis zu 10 Prozent der Lohn- und Gehaltssumme in eine Pensionskasse einzahlen; diese Einzahlungen werden als Betriebsausgabe anerkannt. In der Praxis wird dieser 10 Prozent-Rahmen allerdings fast nie ausgeschöpft. In Zukunft sollten daher auch Arbeitnehmer diese Eigenbeiträge steuerlich absetzen können, bis die 10 Prozent-Grenze durch Arbeitgeber und Arbeitnehmer in Summe erreicht wird.

Gleiche Rahmenbedingungen für Pensionskassen und "Zukunftsvorsorge"

Mit der Steuerreform 2015/2016 ist die Absetzbarkeit der "Topf-Sonderausgaben" ausgelaufen. Das betrifft auch die Kunden der betrieblichen Altersvorsorge. Demnach können Arbeitnehmerbeiträge zu Pensionskassen und zu Betrieblichen Kollektivversicherungen in Zukunft für Neuverträge nicht mehr als Sonderausgaben geltend gemacht werden. Diese Möglichkeit wurde in der Vergangenheit allerdings nur in geringem Ausmaß in Anspruch genommen. Attraktiver ist die Prämienförderung, weil sie neben der staatlichen Prämie auch eine steuerfreie Pension vorsieht. Allerdings ist diese auf Euro 1.000 begrenzt und mit der Versicherungssteuer belastet. Hier sollte eine Gleichstellung mit der prämienbegünstigten Zukunftsvorsorge erfolgen, bei der keine Versicherungssteuer zu zahlen ist.

Im Sinne eines "Gesamtkonzepts für alle drei Säulen der Altersvorsorge" sollten Arbeitnehmerbeiträge an Pensionskassen und betriebliche Kollektivversicherungen zumindest in gleicher Höhe wie bei der prämienbegünstigten Zukunftsvorsorge gefördert werden. Zudem sollten prämiengeförderte Arbeitnehmerbeiträge versicherungssteuerfrei an Pensionskassen und Betriebliche Kollektivversicherungen bezahlt werden können.

Novelle des Pensionskassengesetzes zur Umsetzung der IORP II-RL

Aufgrund der notwendigen Umsetzung der EU-Richtlinie 2016/2341 über die Tätigkeiten und die Beaufsichtigung von Einrichtungen der betrieblichen Altersversorgung (EbAV II oder IORP II) vom 23.12.2016 bis Jänner 2019 wird derzeit an der Novelle zum Pensionskassengesetz gearbeitet. Während andere Länder hier noch Aufholarbeit leisten müssen, dürfte dies für Österreich kein großes Thema sein. Die österreichischen Pensionskassen entsprechen schon jetzt großteils den grundsätzlichen Anforderungen der IORP II-Richtlinie und sind ein Vorreiter moderner Entwicklungen der betrieblichen Altersvorsorge.

Mit der Neufassung der Richtlinie soll die grenzüberschreitende Tätigkeit von Einrichtungen der betrieblichen Altersversorgung (EbAV) erleichtert, die Governance der EbAV gestärkt und die Information der Begünstigten auf ein einheitliches Niveau in Europa angehoben werden, wobei auf die Größenordnung, die Art, den Umfang und die Komplexität der Tätigkeiten der EbAV Bedacht zu nehmen ist (Proportionalitätsgrundsatz).

Relevant sind vor allem auch die Ausweitung des Risikomanagements auch auf die Pensionskasse selbst samt einer eigenen Risikobeurteilung, die allgemeine Anforderungen an die Unternehmensführung und die näheren Vorgaben und Pflichten, die von Schlüsselfunktionen einzuhalten und zu beachten sind. Der Beschluss der PKG-Novelle soll noch vor dem Beginn der EU-Ratspräsidentschaft Österreichs in der zweiten Jahreshälfte 2018 erfolgen.

Betriebliche Vorsorgekassen in Österreich 2017

Bei der Betrieblichen Vorsorge zahlt der Unternehmer für seine Arbeitnehmer und sich selbst monatlich Beiträge in eine Betriebliche Vorsorgekasse ein. Auch Freiberufler und Landwirte können das System der Betrieblichen Vorsorge nutzen, welches mittlerweile nahezu alle erwerbstätigen Österreicherinnen und Österreicher umfasst. Die Beiträge des Arbeitgebers, die er für seine Arbeitnehmer an die BVK leistet, sind im Ausmaß von 1,53 Prozent des monatlichen Bruttoentgelts lohnsteuerfrei.

Die Betrieblichen Vorsorgekassen gehören zu den Vorzeigemodellen in Europa, da durch das Rucksackprinzip die erworbenen Ansprüche mitgenommen werden können und somit jeder Arbeitnehmer eine Abfertigung erhält. Auch die Unternehmer können sich in diesem System auf eine soziale Absicherung verlassen.

Aktuell sind acht Betriebliche Vorsorgekassen am Markt tätig: Die Allianz Vorsorgekasse, die APK Vorsorgekasse, die Bonus Vorsorgekasse, die BUAK Betriebliche Vorsorgekasse, die fair-finance Vorsorgekasse die Niederösterreichische Vorsorgekasse, die Valida Plus und die VBV Vorsorgekasse.

Bilanz des Jahres 2017

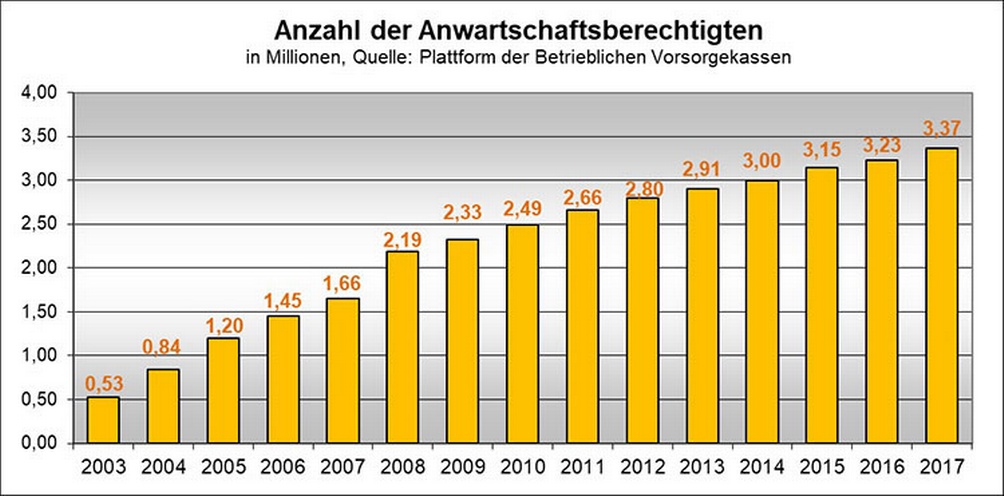

Das System der Abfertigung Neu ist in den letzten Jahren kontinuierlich gewachsen. Mehr als 20.000 Unternehmen nützten die Möglichkeit, die Abfertigungsansprüche ihrer Mitarbeiter in eine Vorsorgekasse zu übertragen. Somit profitieren viele Arbeitnehmer heute von einer betrieblichen Vorsorge, obwohl ihr Dienstverhältnis bereits vor 2003 begann. Primär sind es aber die neu begonnenen Dienstverhältnisse, welche die Zahl der Anwartschaftsberechtigten kontinuierlich steigen lassen. Im Jahr 2014 wurde die 3 Millionen-Marke erstmals überschritten.

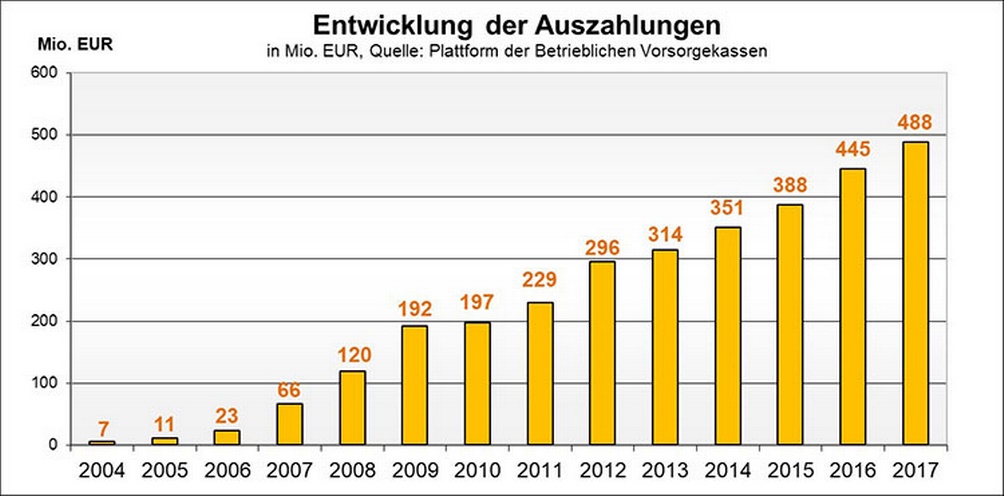

Die inzwischen mehr als 3,37 Millionen Anwartschaftsberechtigten setzen sich aus Arbeitnehmern, Unternehmern, Freiberuflern, Ärzten und Landwirten zusammen. Die Vorsorgekassen sind das einzige flächendeckende System kapitalgedeckter Vorsorge und bilden somit einen wichtigen Eckpfeiler als Ergänzung zur staatlichen Pension. Nach 15 Jahren Geschäftstätigkeit konnten die Vorsorgekassen das veranlagte Vermögen im Jahr 2017 um eine Milliarde steigern und verwalten nun bereits 10,6 Mrd. Euro. Diese Vermögenssteigerung konnte generiert werden, obwohl im Jahr 2017 bereits mehr als 488 Mio. Euro an Leistungen aus der Betrieblichen Vorsorge geflossen sind.

Dieser Betrag setzt sich aus den Abfertigungszahlungen, die an etwa 455.000 Personen geleistet wurden, zusammen. Viele Österreicherinnen und Österreicher entscheiden sich aber auch bewusst dafür, ihr Kapital in der Vorsorgekasse zu belassen, damit das Guthaben wächst und sie eine Vorsorge für die Pension haben. Die Flexibilität der Betrieblichen Vorsorge ist auf die Bedürfnisse der verschiedenen Lebenslagen ausgerichtet: Bei einem Verfügungsanspruch kann der Berechtigte selbst entscheiden, ob er das Geld sofort benötigt ober ob er es steueroptimal für seine persönliche Altersvorsorge verwenden möchte.

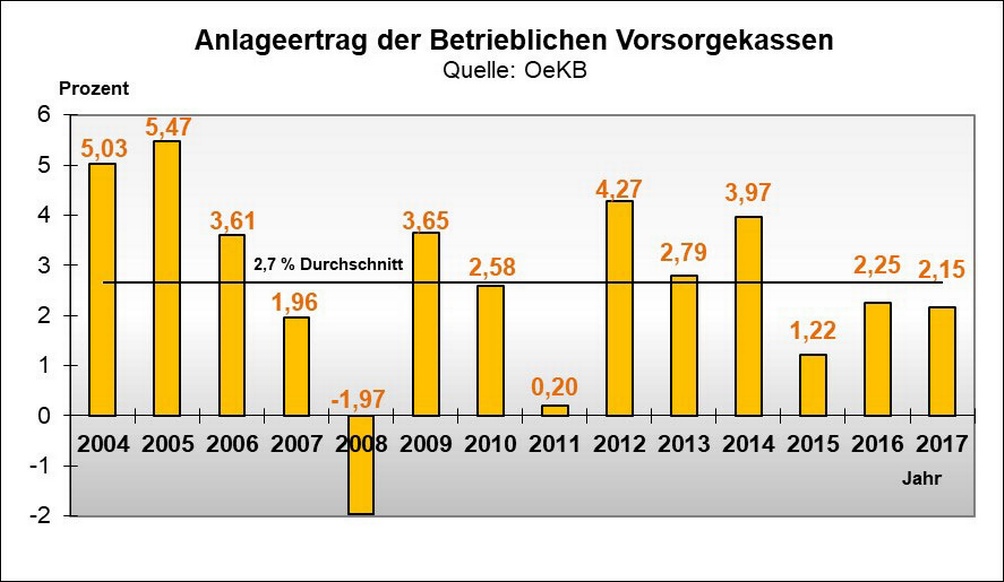

Ein weiterer Vorteil der Betrieblichen Vorsorge liegt darin, dass die Kunden der Vorsorgekassen auch vom Veranlagungserfolg profitieren: Die diversen Veranlagungsprodukte in der heutigen Zeit erfordern eine ausgesprochen gute Kenntnis des Marktes, um langfristig den Ertragspotential voll ausschöpfen zu können. Die Veranlagungsexperten der Vorsorgekassen haben im Jahr 2017 die richtigen Entscheidungen getroffen und konnten für ihre Kunden dadurch einen durchschnittlichen Ertrag von 2,15 Prozent erwirtschaften.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Die Berechtigten haben also den Vorteil, dass die Möglichkeit besteht, Gewinne am Kapitalmarkt zu erwirtschaften, gleichzeitig können sie sich aber auf die Sicherheit der Bruttokapitalgarantie verlassen. Das bedeutet, dass jeder Cent, den die Vorsorgekasse zur Veranlagung erhalten hat, auch wieder an den Berechtigten zurückgeht – selbst wenn es wieder schlechte Zeiten an den Börsen gäbe greift diese Garantie in vollem Umfang.

Die Vorsorgekassen unterliegen strengen Veranlagungsvorschriften: Die Veranlagung hat auf die angemessene Mischung und Streuung, die Sicherheit und Rentabilität des Vermögens Rücksicht zu nehmen. Es sind umfangreiche quantitative und qualitative Einschränkungen hinsichtlich einzelner Vermögenskategorien zu beachten.

Stellung im Europäischen Recht

Die Betrieblichen Vorsorgekassen sind keine große Branche und einzigartig in Europa – aus diesem Grund kennt der europäische Gesetzgeber keine speziellen Regelungen für Betriebliche Vorsorgekassen, sie sind auch kein Kreditinstitut nach europäischem Recht, also kein CRR-Kreditinstitut. Bei der großen BWG-Novelle zu Basel III entschied der nationale Gesetzgeber Teile der CRR (Kapitaladäquanzverordnung) dennoch für die Vorsorgekassen anwendbar zu machen. Die Vereinheitlichung des Rechtsrahmens für europäische Kreditinstitute bringt somit stets spannende Entwicklungen für die Vorsorgekassen mit sich, die nicht immer zweckmäßig erscheinen. Dies war beispielsweise in Bereichen des Meldewesens oder bei der Bildung diverser Ausschüsse der Fall.

Auslagerungen und Zusammenschlüsse

Ende des Jahres wurde § 25 BWG im BGBl. verlautbart. Dieser tritt mit dem Jahr 2018 in Kraft und regelt die Auslagerung wesentlicher bankbetrieblicher Aufgaben. Für Vorsorgekassen erscheint diese Bestimmung dahingehend bedeutend, dass auf Grund der geringen Größe der Kassen Auslagerungen oft zweckmäßig sind und die Qualität der Erledigungen dieser Aufgaben dadurch keinesfalls verschlechtert wird. Vor allem allgemeine Tätigkeiten werden häufig ausgelagert.

In diesem Zusammenhang sind die Vorsorgekassen wirtschaftlich darauf angewiesen, dass die aktuell durch § 6 Abs 1 Z 28 UStG gegebenen Rahmenbedingungen weiterhin erhalten bleiben. Dies scheint durch die jüngste EuGH-Rechtsprechung eine Anpassung der gesetzlichen Rahmenbedingungen auf europäischer Ebene (MwSt-RL) oder alternativ von Seiten des nationalen Gesetzgebers zu erfordern.