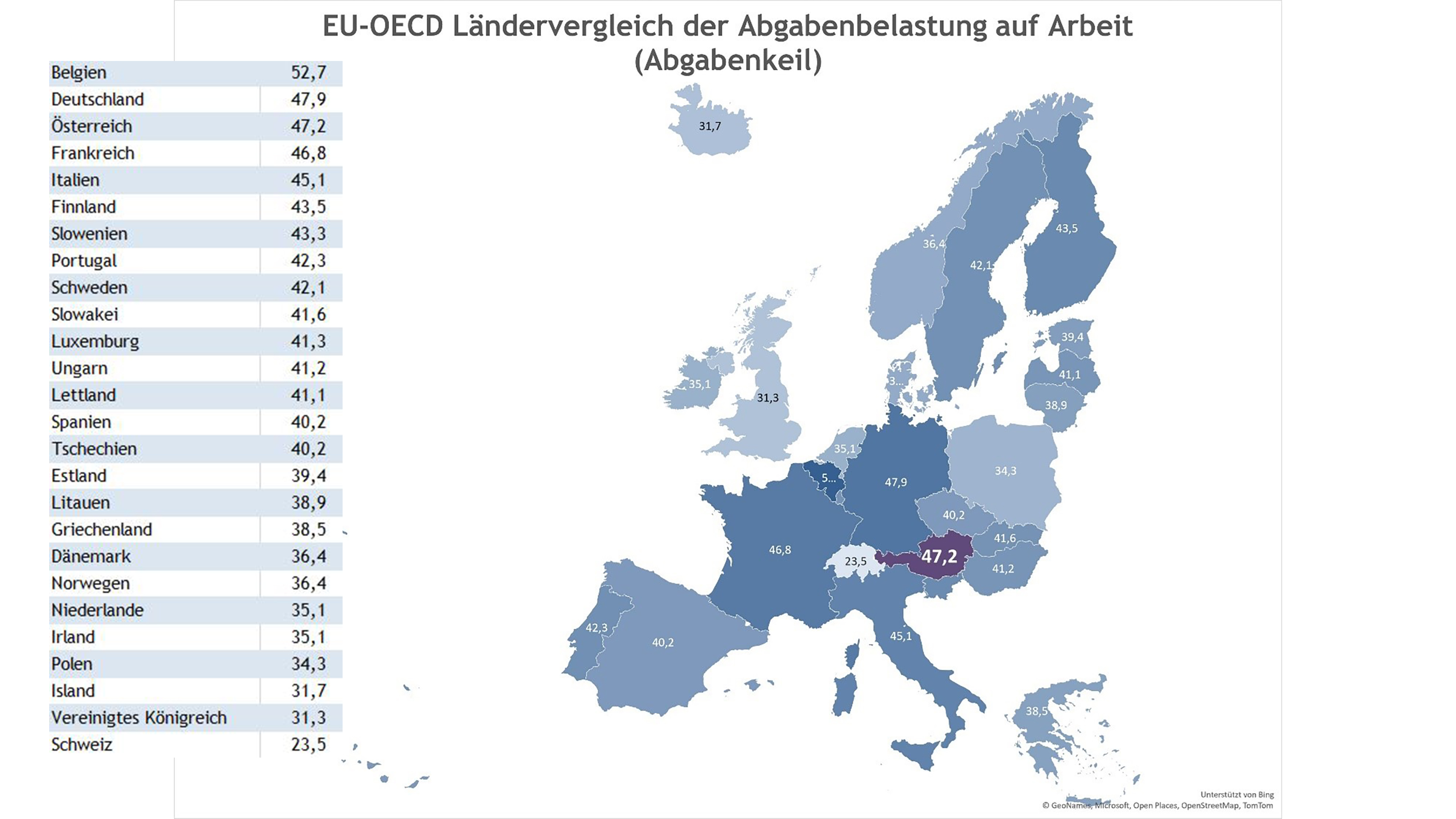

Fakt 2: Österreich liegt bei der Abgabenbelastung auf Arbeit an 3. Stelle!

Lesedauer: 1 Minute

In den meisten Ländern sind Abgaben vom Lohn eine wesentliche staatliche Einnahmequelle. Zu unterscheiden ist zwischen der Einkommensteuer, die dem Staat zufließt, den sonstigen Arbeitnehmer-Abgaben, die den Bruttolohn verringern, und den Arbeitgeber-Abgaben, die zum Bruttolohn hinzukommen und vom Arbeitgeber direkt entrichtet werden. Letztere werden meist als Lohnnebenkosten bezeichnet. Ein Großteil der Arbeitnehmer- und Arbeitgeber-Abgaben sind Sozialversicherungsbeiträge, die – im Gegensatz zu Steuern – Ansprüche etwa auf Arbeitslosengeld, Pensionen, Gesundheitsversorgung etc. begründen.

Österreich liegt bei der Steuer- und Abgabenbelastung auf Arbeit von 38 OECD-Staaten mit rund 47,2% an 3. Stelle, der OECD-Schnitt liegt bei 34,8% (OECD Taxing Wages 2024). Dieser sogenannte „Abgabenkeil“ ist die Differenz zwischen den Arbeitskosten des Arbeitgebers und dem Nettoverdienst des oder der Beschäftigten.