EU-TAXONOMIE

Ratgeber zur Umsetzung

Lesedauer: 14 Minuten

Gesetze, Verordnungen und Initiativen verlangen von Unternehmen Nachweise über ihr nachhaltiges Wirtschaften. Insbesondere die ökologische Nachhaltigkeit spielt im Wettbewerb mittlerweile eine zentrale Rolle. Denn Unternehmen werden nicht nur von Kreditinstituten und Investor:innen, sondern auch von ihrer Kundschaft und ihren Mitarbeiter:innen nach ihrem Beitrag zu einer nachhaltigen Entwicklung bewertet.

Welche Wirtschaftstätigkeiten als ökologisch nachhaltig angesehen werden, definiert die Taxonomie-Verordnung (EUTAX). Diese Maßnahme wurde 2018 im Aktionsplan für ein nachhaltiges Finanzsystem der Europäischen Kommission festgelegt. Sie ist auch im European Green Deal, mit dem die EU bis 2050 klimaneutral werden will, ein wichtiger Baustein.

Die folgenden Informationen fokussieren sich auf die Anforderungen für jene Unternehmen, die unter die Verpflichtung der Taxonomie-Verordnung fallen.

Häufige Fragen und Antworten zur EU-Taxonomie

Damit die Klima- und Energieziele der EU erreicht werden, sollen Investitionen in nachhaltige Projekte und Aktivitäten gelenkt werden. Die Taxonomie-Verordnung gibt einen Rahmen für ein EU-weites Klassifizierungssystem vor. Dieses System definiert, welche Wirtschaftstätigkeiten unter welchen Voraussetzungen als nachhaltig eingestuft werden dürfen.

Die Taxonomie-Verordnung soll generell zu mehr Transparenz führen. Durch die Bewertung der ökologischen Nachhaltigkeit sollen lt. Europäischer Kommission

- Kapitalströme in ökologisch nachhaltige Wirtschaftsaktivitäten gelenkt,

- das Vertrauen bei Investor:innen gestärkt,

- grüne Investitionen transparenter bzw. attraktiver gemacht und

- Anleger:innen vor Greenwashing geschützt werden.

Die zur Taxonomie-Verordnung gehörenden delegierten Verordnungen bilden ein rechtliches Rahmenwerk für die Entwicklung wissenschaftsbasierter, technischer Kriterien für spezifische Wirtschaftstätigkeiten.

1. Unternehmen, für die die Verpflichtung gilt, eine nichtfinanzielle Erklärung oder eine konsolidierte nichtfinanzielle Erklärung zu veröffentlichen:

1.1 Große Unternehmen, die in den Anwendungsbereich der EU Non-Financial Reporting Directive (NFRD, in Österreich umgesetzt als Nachhaltigkeits- und Diversitätsverbesserungsgesetz bzw. NaDiVeG) fallen NFRD §243b/§267a UGB (kumulativ)

- große Kapitalgesellschaften

- Unternehmen von öffentlichem Interesse

- sowie mit durchschnittlich >500 Arbeitnehmer:innen zum Abschlussstichtag

1.2 Große Unternehmen, die in den Anwendungsbereich der EU Corporate Sustainability Reporting Directive (CSRD) – auch Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen fallen. Die CSRD löst die NFRD 2024 ab, wodurch der Anwenderkreis vergrößert wird.

Anmerkung: Der Begriff „Großes Unternehmen“ ist gesetzlich definiert. Im Jahr 2023 erfolgte eine inflationsbedingte Anhebung der monetären Schwellenwerte um 25 Prozent. Laut der delegierten Richtlinie (EU) 2023/2775 gelten Unternehmen als groß, wenn sie mindestens zwei der folgenden Kriterien überschreiten:

- Nettoumsatz von 50 Millionen Euro (vorher 40 Millionen Euro)

- Bilanzsumme von 25 Millionen Euro (vorher 20 Millionen Euro)

- 250 Beschäftigte im Durchschnitt des Geschäftsjahrs (keine Anpassung)

Die adaptierten Schwellenwerte müssen bis spätestens 24. Dezember 2024 in nationales Recht umgesetzt werden. Zur Anwendung kommen sie für Geschäftsjahre, die am oder nach dem 1. Jänner 2024 beginnen. Es gibt jedoch auch ein Mitgliedstaatenwahlrecht. Dieses gestattet Unternehmen, die neuen Bestimmungen für Geschäftsjahre anzuwenden, die am oder nach dem 1. Jänner 2023 beginnen.

1.3 Kleine und mittlere kapitalmarktorientiere Unternehmen ab dem Geschäftsjahr 2026

Das betrifft kleine und mittlere Unternehmen mit max. 249 Mitarbeiter:innen. In der Regel handelt es sich um eine AG, deren Aktien zum Handel an einer Börse zugelassen sind. Ein Unternehmen ist kapitalmarktorientiert, wenn es

- einen organisierten Markt im Sinn des Wertpapierhandelsgesetzes durch von ihm ausgegebene Wertpapiere in Anspruch nimmt oder

- die Zulassung solcher Wertpapiere zum Handel an einem organisierten Markt beantragt hat.

Anmerkung: Auch GmbHs oder Personengesellschaften können kapitalmarktorientiert sein, wenn diese etwa eine Anleihe an einem organisierten Markt platziert haben.

2. Finanzmarktteilnehmer, einschließlich Anbieter betrieblicher Altersversorgungen, die Finanzprodukte in der EU anbieten und vertreiben (auch solche von außerhalb der EU)

3. EU und Mitgliedstaaten bei der Festlegung von Anforderungen zur Kennzeichnung von Finanzprodukten, die als ökologisch nachhaltig vermarktet werden

Betroffene Unternehmen unterliegen zudem der Verpflichtung einer externen Überprüfung ihrer Berichterstattung. Dies gilt, sobald die Umsetzung der CSRD in nationales Recht erfolgt ist.

Die delegierte Verordnung (EU) 2021/2178 ergänzt die Taxonomie-Verordnung (EU) 2020/852. Es wird die Methodik zur Ermittlung der taxonomiekonformen Kennzahlen, des Inhalts und der Darstellung ergänzender Informationen erläutert. Die Inhalte und die Methodik werden im Anhang I der Verordnung spezifiziert. Anhang II enthält ein Template zur Darstellung der Kennzahlen.

- Ab 1.1.2021: Große Unternehmen, die bereits unter das NaDiVeG bzw. die NFRD fallen (Berichterstattung im Jahr 2022 auf Grundlage der Daten aus 2021)

- Ab 1.1.2025: Unternehmen, die ab Gültigkeit der CSRD berichtspflichtig werden (Berichterstattung im Jahr 2026 auf Grundlage der Daten aus 2025)

- Ab 1.1.2026: Kleine und mittlere kapitalmarktorientierte Unternehmen mit der Ausnahme von Kleinstunternehmen (Berichterstattung im Jahr 2027 auf Grundlage der Daten aus 2026)

Indirekt, über den sogenannten „Trickle-Down“-Effekt, können alle Unternehmen von der Taxonomie-Verordnung betroffen sein. Es ist möglich, dass entlang der Wertschöpfungskette Nachhaltigkeitsinformationen geliefert werden müssen. Außerdem können Unternehmen jeder Größe die EU-Taxonomie auf freiwilliger Basis nutzen. Damit kann Investor:innen und anderen Interessengruppen gezeigt werden, ob nachhaltige Aktivitäten durchgeführt werden oder geplant sind.

Nachhaltigkeitsinformationen, darunter auch die Taxonomie-Kennzahlen, sind nach den Vorgaben der Richtlinie über die Nachhaltigkeitsberichterstattung (CSRD) ausschließlich im Lagebericht offenzulegen.

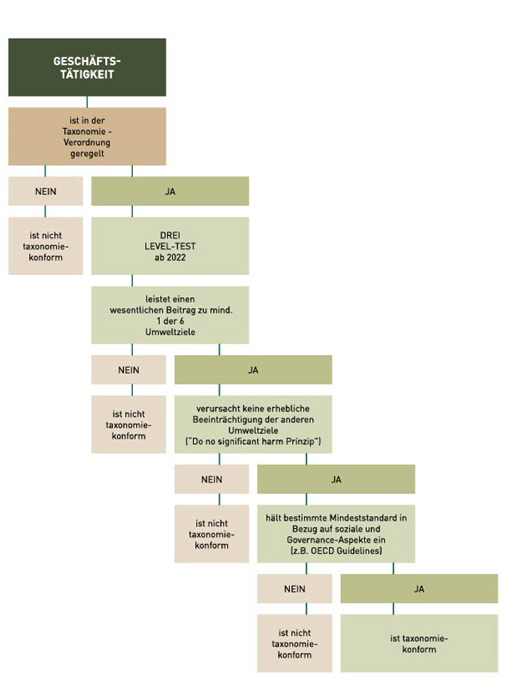

Das Hauptaugenmerk liegt auf den sechs Umweltzielen. Gemäß der Verordnung ist eine Wirtschaftstätigkeit als nachhaltig einzustufen, wenn sie einen substanziellen Beitrag zur Verwirklichung eines oder mehrerer Umweltziele leistet und gleichzeitig nicht zu einer bestimmten erheblichen Beeinträchtigung eines oder mehrerer Umweltziele („do no significant harm“) führt. Dies wird anhand von technischen Prüfkriterien und damit verbundenen Nachweisen sichergestellt. Gleichzeit sind soziale Mindestkriterien einzuhalten.

- Umweltziele

Die Europäische Kommission gibt sechs Umweltziele vor:

- Wesentlicher Beitrag zum Klimaschutz

- Anpassung an den Klimawandel

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Vermeidung und Verminderung von Umweltverschmutzung

- Schutz und Wiederherstellung der Biodiversität und der Ökosysteme

Folgend werden die sechs Umweltziele beschrieben:

- Umweltziel 1: Wesentlicher Beitrag zum Klimaschutz

Die Wirtschaftstätigkeit muss wesentlich dazu beitragen, die Treibhausgaskonzentrationen in der Atmosphäre zu stabilisieren, indem Treibhausgasemissionen im Einklang mit dem Pariser Klimaabkommen („1,5-Grad-Ziel“) vermieden oder verringert werden oder die Speicherung von Treibhausgasen verstärkt wird. - Umweltziel 2: Anpassung an den Klimawandel

Die Wirtschaftstätigkeit umfasst Anpassungslösungen, die das Risiko der negativen Auswirkungen des Klimawandels auf die Wirtschaftstätigkeit erheblich verringern, ohne dabei das Risiko negativer Auswirkungen auf Menschen, Natur oder Vermögenswerte zu erhöhen. - Umweltziel 3: Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

Die Wirtschaftstätigkeit trägt zur Erreichung des guten Zustands von Gewässern oder zur Vermeidung der Verschlechterung der Qualität von Gewässern bei. - Umweltziel 4: Übergang zur Kreislaufwirtschaft

Die Wirtschaftstätigkeit leistet einen wesentlichen Beitrag zum Übergang zu einer Kreislaufwirtschaft einschließlich Abfallvermeidung, Wiederverwendung und Recycling. - Umweltziel 5: Vermeidung und Verminderung von Umweltverschmutzung

Die Wirtschaftstätigkeit trägt wesentlich zum Schutz vor Umweltverschmutzung bei, indem Emissionen verringert bzw. vermieden werden, Luft-, Wasser- oder Bodenqualität verbessert, nachteilige Auswirkungen auf die menschliche Gesundheit oder Umwelt durch Chemikalien vermieden werden, oder Schadstoffe und Abfälle beseitigt werden. - Umweltziel 6: Schutz und Wiederherstellung von Biodiversität und von Ökosystemen

Die Wirtschaftstätigkeit trägt zum Schutz, zur Erhaltung oder zur Wiederherstellung der Biodiversität oder zur Erreichung des guten Zustands von Ökosystemen oder zum Schutz von Ökosystemen bei.

- Soziale Taxonomie

Der sogenannte Mindestschutz gemäß Artikel 18 der EU-Taxonomie-Verordnung soll sicherstellen, dass eine Wirtschaftstätigkeit nur dann als „nachhaltig“ gelten kann, wenn sie auch internationalen Menschenrechtsstandards und Vorschriften zu Themen wie Bestechung und Korruption, Besteuerung und fairer Wettbewerb gerecht wird.

Neben der bereits bestehenden Taxonomie für die Umweltziele ist eine Ergänzung um weitere Kategorien (Soziales und Governance) zu erwarten. Bis die Europäische Kommission technische Bewertungskriterien für eine soziale Taxonomie veröffentlicht, dient eine Handlungsempfehlung der „Platform on Sustainable Finance“ vom Oktober 2022 der Orientierung („Final Report on Minimum Safeguards“). Dieser Bericht hat keine rechtliche Bindungswirkung, wird aber von der Europäischen Kommission bei der Entscheidung berücksichtigt, ob sie weitere Hinweise zur Anwendung des Mindestschutzes veröffentlichen wird. Der finale Bericht zum Mindestschutz enthält eine Vielzahl an Hinweisen in Bezug auf die Erfüllung der Anforderungen aus den Bereichen Soziales und Governance und stellt eine Verbindung zum EU-Lieferkettengesetz (CSDDD) und zur Richtlinie über die Nachhaltigkeitsberichterstattung (CSRD) dar.

Wird eine Wirtschaftsaktivität in einem delegierten Rechtsakt angeführt, ist sie „taxonomiefähig“. Erfüllt sie die technischen Bewertungskriterien und die sozialen Mindeststandards ist sie „taxonomiekonform“.

| Links zu technischen Bewertungskriterien | |

|---|---|

Umweltziel 1: Wesentlicher Beitrag zum Klimaschutz Umweltziel 2: Anpassung an den Klimawandel | Delegierte Verordnung (EU) 2021/2139 Delegierte Verordnung (EU) 2022/1214 Delegierte Verordnung (EU) 2023/2485 |

Umweltziel 3: Nachhaltige Nutzung und Schutz Umweltziel 4: Übergang zur Kreislaufwirtschaft Umweltziel 5: Vermeidung und Verminderung von Umweltverschmutzung Umweltziel 6: Schutz und Wiederherstellung | Delegierte Verordnung (EU) 2023/248 |

Nicht-Finanzunternehmen müssen in ihrem Lagebericht folgende Informationen darstellen:

- Umsatz-KPI: Anteil der Umsatzerlöse aus Produkten oder Dienstleistungen, der mit ökologisch nachhaltigen Produkten oder Dienstleistungen erzielt wird.

- CapEx-KPI: Anteil der Investitionen in Betriebsanlagen (CapEX – Capital Expenses), die sich auf Vermögenswerte oder Prozesse beziehen, die mit ökologisch nachhaltigen wirtschaftlichen Aktivitäten verbunden sind.

- OpEx-KPI: Anteil der Betriebsausgaben (OpEX - Operationale Expenses), die sich auf Vermögenswerte oder Prozesse beziehen, die mit ökologisch nachhaltigen wirtschaftlichen Aktivitäten verbunden sind. Dazu zählen Kosten für Instandhaltung, Wartung und Reparaturen, Renovierungen, Forschung und Entwicklung, Schulungen, kurzfristiges Leasing, Ausgaben, die direkt mit der täglichen Instandhaltung von Vermögenswerten (Gebäude, Produktionsstandorte und Equipment), jedoch keine Rohstoffkosten, Kosten für Betriebsstoffe, Personal oder Energie

- Erläuterungen zur Ermittlung taxonomiekonformer Aktivitäten und zur Berechnungsmethodik der Kennzahlen.

Finanzunternehmen sind zur Offenlegung zusätzlicher Informationen verpflichtet, beispielsweise

- Strategien zum Umgang mit Nachhaltigkeitsrisiken

- Verfahren zur Einbeziehung der wichtigsten nachteiligen Auswirkungen

- Strategien zur Wahrung der Sorgfaltspflicht im Zusammenhang mit negativen Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren

Die drei zusätzlichen Offenlegungspflichten beziehen sich auf Verordnung (EU) 2019/2088 über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor.

Nähere Informationen zur Festlegung des Inhalts und der Darstellung der Informationen (KPIs) finden sich in der delegierten Verordnung (EU) 2021/2178 der Kommission vom 6. Juli 2021.

- Analyse der wirtschaftlichen Aktivitäten auf deren Taxonomie-Relevanz: Ein Unternehmen muss seine wirtschaftlichen Aktivitäten zunächst im Hinblick darauf prüfen, ob diese in der EU-Taxonomie Berücksichtigung finden.

- Wenn ja, dann ist die Tätigkeit taxonomiefähig. Es folgt die Überprüfung der Taxonomie-Konformität anhand der EU-Kriterien (delegierten Verordnungen): Die Tätigkeit kann einen wesentlichen Beitrag zu einem oder mehreren Umweltzielen leisten. Sie ist daraufhin zu prüfen, ob sie die technischen Anforderungen der Taxonomie erfüllt und somit taxonomiekonform ist. Taxonomiefähige wirtschaftliche Tätigkeiten, die nicht den Anforderungen entsprechen, gelten nicht als konform.

- Organisatorische Vernetzung von Nachhaltigkeitsabteilungen mit IT und Rechnungswesen

Siehe dazu Abbildung 3-Level-Test einer Geschäftstätigkeit laut EU-Taxonomie-Verordnung

Zur Verwaltung Ihrer ESG-Daten empfehlen wir den OeKB > ESG Data Hub. Auf dieser Plattform können Sie Ihre ESG-Daten kostenlos erfassen, evaluieren und mit Banken teilen.

Bedeutung der EU-Taxonomie für Unternehmen

Mehrwert und Chancen der EU-Taxonomie für Unternehmen

- Mehrwert − Vorteil für die Kreditwürdigkeit

Über die neuen Berichterstattungspflichten hinaus werden sich für Unternehmen weitere Implikationen in Hinblick auf die Klimastrategie oder das Produktportfolio ergeben. Unternehmen sollten diese Chance nutzen und einen Mehrwert aus dem Aufwand der Taxonomie-Berichterstattung ziehen. An erster Stelle ist hier anzuführen, dass Finanzinstitute bei Kreditvergaben einen starken Fokus auf die Taxonomie-Konformität von Projekten oder Unternehmen im Allgemeinen legen werden, da sie selbst regulatorischen Anforderungen im Zusammenhang mit der EU-Taxonomie unterliegen. - Stärkung der Resilienz − Erzielung von Kostenvorteilen

Mit den Vorgaben der EU-Taxonomie kann die Resilienz des Unternehmens gegenüber diversen Aspekten des Klimawandels aufgezeigt werden. Eine Ausrichtung an den Taxonomie-Kriterien kann beispielsweise in den kommenden Jahren zu Kostenvorteilen im Rahmen der CO2-Bepreisung führen. Auch die Anpassungsmaßnahmen des Unternehmens, um sich gegen die Folgen des Klimawandels zu rüsten, wirken sich nicht nur auf die Berichterstattung aus, sondern stärken die physische Resilienz des Unternehmens. Zusätzlich kann mit einer nachhaltigen Ausrichtung der Unternehmensstrategie auch das Vertrauen von Investor:innen und der eigenen Mitarbeitenden in die Robustheit des Geschäftsmodells gestärkt werden. - Verbesserung der Förderwürdigkeit

Darüber hinaus werden Förderungen sehr wahrscheinlich immer mehr an Kriterien der EU-Taxonomie gebunden. Auch nationale Förderstellen zeigen einen klaren Trend in Richtung grüner und nachhaltiger Förderprogramme. Selbst Förderprogramme, die auf den ersten Blick nicht unbedingt dem Bereich der Umwelt oder Nachhaltigkeit zuzuordnen sind, berücksichtigen mittlerweile oftmals Umwelt- bzw. Nachhaltigkeitsaspekte in den Zielen und Bewertungskriterien.

Es ist daher empfehlenswert, die Anforderungen der EU-Taxonomie bereits jetzt bei der strategischen Ausrichtung zu berücksichtigen und deren Bedeutung für das Unternehmen zu beurteilen.

Herausforderungen der EU-Taxonomie für Unternehmen

Grundsätzlich adressiert die EU-Taxonomie Finanzmarktteilnehmer:innen, die Finanzprodukte bereitstellen, und Unternehmen, die verpflichtet sind, eine nichtfinanzielle Erklärung zu veröffentlichen. Für die betroffenen Finanzmarktteilnehmer:innen und Unternehmen ergeben sich dadurch erweiterte Offenlegungspflichten. Finanzmarktteilnehmer:innen müssen demnach berichten, inwieweit ihre Finanzprodukte mit der EU-Taxonomie in Einklang stehen. Um diese Angaben machen zu können, sind Finanzmarktteilnehmer:innen maßgeblich auf Informationen von Unternehmen der Realwirtschaft angewiesen.

Welche Herausforderungen ergeben sich dadurch?

- Möglicher Einfluss auf die Finanzierung von Unternehmen

- Höherer Reportingaufwand bei der Verschneidung von finanziellen und nichtfinanziellen Kennzahlen

- Mögliche Implikationen auf die strategische Ausrichtung

- Periodische Anpassung an neue Entwicklungen in der Taxonomie

Forderungen der WKO:

- Partnerschaftliche Lösungen

Als erste Ansprechpartnerin der österreichischen Wirtschaftstreibenden bekennt sich die WKO zu einer sozial und ökologisch nachhaltigen Wirtschaftsentwicklung – um dadurch langfristig den Wirtschaftsstandort und die hohe Lebensqualität, auch für zukünftige Generationen, gewährleisten zu können. Die angestrebten Ziele des European Green Deals sind aber nur durch partnerschaftliche Lösungen gemeinsam mit der Wirtschaft erreichbar. - Geringhaltung der Zusatzbelastungen

Durch die geplanten Neuregelungen zur EU-Taxonomie Verordnung müssen vor allem die Zusatzbelastungen für KMU geringgehalten werden, um die gemeinsam gesteckten Ziele möglichst rasch und wirkungsvoll erreichen zu können. Zusätzliche administrative Belastungen müssen Hand in Hand mit zumindest gleichwertigen Entlastungen gehen. - Abstimmung legislativer Initiativen

Parallellaufende legislative Initiativen wie die EU-Taxonomie-Verordnung, das Lieferkettengesetz, die in enger Verflechtung zur Nachhaltigkeitsberichterstattung stehen, sollen verstärkt aufeinander abgestimmt werden, um Unternehmen insgesamt so wenig wie möglich zu belasten und auch um Banken und Finanzdienstleistern ihre Geschäftstätigkeit so weit wie möglich zu erleichtern, z.B. bei der Vergabe von Krediten. - Fairer Wettbewerb

Europäische Initiativen dürfen in einem globalisierten Marktsystem nicht zu Benachteiligungen heimischer Unternehmen führen. Die angestrebten Ziele können nur im fairen Wettbewerb erreicht werden. Ein nationaler Alleingang muss vermieden werden. - Aufrechterhaltung der Entscheidungsfreiheit und technologische Weiterentwicklung

Um die Innovationskraft der Unternehmen zu erhalten, braucht es eine Aufrechterhaltung der unternehmerischen Entscheidungsfreiheit und technologische Weiterentwicklung.

- Bewahrung der Rechtssicherheit – für Planungssicherheit und Investitionsbereitschaft

Rechtssicherheit muss für die Betriebe gewahrt sein, um dadurch Planungssicherheit und in weiterer Folge Investitionsbereitschaft aufrechtzuerhalten. - Politische Rahmenbedingungen

Planungssicherheit und Investitionsbereitschaft wird unterstützt durch politische Zielsetzungen, Rahmenbedingungen und marktwirtschaftliche Anreize. Daher ist es wichtig, dass noch fehlende Rechtsakte so schnell wie möglich fertig gestellt werden.

Fazit

Die EU-Taxonomie-Verordnung erfordert strukturierte und kontinuierliche Prozesse zur Ermittlung, Bewertung und Berichterstattung der Wirtschaftstätigkeiten eines Unternehmens. Um adäquate Angaben zur EU-Taxonomie berichten zu können, kann es unter anderem notwendig sein, neue interne Prozesse aufzusetzen. Dies kann einige Zeit in Anspruch nehmen.

Es ist daher unerlässlich, dass Unternehmen verstehen, inwieweit sie – schon jetzt oder in naher Zukunft – direkt oder indirekt von der EU-Taxonomie und ihren Entwicklungen betroffen sind, und sich entsprechend frühzeitig auf die Anforderungen vorbereiten.

Schritt-für-Schritt-Anleitung für Unternehmen

Bereits jetzt ist absehbar, dass sich die EU-Taxonomie in den kommenden Jahren weiterentwickeln wird. Dies wird sowohl die Erweiterung des Anwendungskreis durch die CSRD betreffen als auch die inhaltliche Themenerweiterung.

Empfohlene Schritte

- Betroffenheit prüfen - direkt oder indirekt

- Identifizierung der Wirtschaftstätigkeiten des Unternehmens

- Analyse der Tätigkeiten durch Prüfung der Taxonomiefähigkeit gemäß den EU-Prüfkriterien

- Klassifizierung der Tätigkeiten durch Prüfung des wesentlichen Beitrags zu einem der sechs Umweltziele

- Klassifizierung der Tätigkeiten durch Prüfung der DNSH-Anforderung

- Klassifizierung der Tätigkeiten durch Prüfung der Einhaltung des Mindestschutzes

- Ermittlung des Umsatzes CapEx und OpEx, sowie weiterer qualitativer Informationen

- Berichterstattung der taxonomiekonformen Tätigkeiten durch KPIs und zusätzliche

Informationen

Weitere Informationen

Europäische Kommission – FAQs und nützliche Links

- Allgemeine Information der Europäischen Kommission zur Taxonomie

- Aufstellung der Durchführungs- und delegierten Rechtsakte zur Taxonomie

- EU Taxonomy Navigator (Userguide)

- EU Taxonomy Compass (Übersicht über die Aktivitäten und Umweltziele)

- EU Taxonomy Calculator (KPI-Berechnungswerkzeug)

- FAQ: Bekanntmachung C/2022/6937 der Europäischen Kommission zur Auslegung bestimmter Rechtsvorschriften des delegierten Rechtsakts über die Offenlegungspflichten nach Artikel 8 der EU-Taxonomieverordnung für die Meldung von taxonomiefähigen Wirtschaftstätigkeiten und Vermögenswerten

- FAQ: Bekanntmachung C/2023/267 der Europäischen Kommission zur Festlegung technischer Bewertungskriterien für die Wirtschaftstätigkeiten, die wesentlich zum Klimaschutz oder zur Anpassung an den Klimawandel beitragen

- FAQ: Bekanntmachung C/2023/305 der Europäischen Kommission zu Fragen zu Offenlegungspflichten der EU-Taxonomie

- „EU Taxonomy Stakeholder Request Mechanism“: Ziel dieser Initiative ist, Stakeholder:innen die Möglichkeit zu geben, Aktivitäten aus der EU-Taxonomie zu bewerten und neue einzubringen. Im Konkreten geht es darum, einerseits Überarbeitungen der technischen Prüfkriterien für bestehende Tätigkeiten vorzuschlagen. Andererseits können Wirtschaftstätigkeiten, die neu in die EU-Taxonomie aufgenommen werden könnten, vorgeschlagen werden. Grundlage dafür sollen wissenschaftliche und/oder technische Erkenntnisse sein. Die Plattform wird die eingereichten Vorschläge analysieren und der Europäischen Kommission Empfehlungen unterbreiten. Der „Stakeholder Request Mechanism“ ist jederzeit zugänglich, wobei in regelmäßigen Abständen Zwischenberichte erstellt werden.

WKO Brancheninfos

- Bank – Versicherung: Leitfaden der Finanzwirtschaft zum rechtlichen Rahmen im Bereich Nachhaltigkeit – WKO.at

- Finanzdienstleister: Praxisfragen zu Sustainable Finance − WKO.at

- Finanzdienstleister: Sustainble Finance – WKO.at

- Industrie (OÖ): Leitfaden Umsetzung der EU-Taxonomie – WKO.at

- Unternehmensberatung, Buchhaltung und Informationstechnologie: CSR-Glossar – WKO.at

- Versicherungsagenten − Transparenz- und Offenlegungspflichten für Versicherungsagenten − WKO.at

- Versicherungsmakler und Berater in Versicherungsangelegenheiten − Sustainable Finance − WKO.at

Webinare der WKO und weitere Informationen

- 2023/2024: Webinarreihe Nachhaltigkeit (WKOÖ) – WKO.at

- November 2023: Neuerungen Nachhaltigkeitsberichterstattung & Regularien (EU-Taxonomie, Lieferkettengesetz) – WKO.at

- März 2023: Sustainable Finance − Nachhaltigkeitsberichte und Taxonomie (Industrie OÖ) – WKO.at

- September 2022: Nachhaltigkeit im Finanzsystem − Was bedeutet das für Unternehmen? (Sparte Bank und Versicherung) – WKO.at

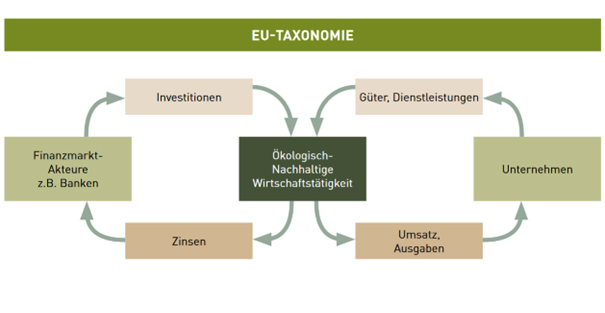

Abbildung Finanz- und Realwirtschaft im Rahmen der EU-Taxonomie

Das folgende Schema stellt einen Überblick über den Zusammenhang von Finanz- und Realwirtschaft im Rahmen der EU-Taxonomie dar:

Abbildung 3-Level-Test einer Geschäftstätigkeit laut EU-Taxonomie-Verordnung