Das Dashboard Energie-Zukunft

Infografiken, Diagramme, Summaries

Lesedauer: 24 Minuten

Auf dieser Seite finden Sie zahlreiche Infografiken über die Energieflüsse und den Energieeinsatz in der österreichischen Industrie, mit besonderem Fokus auf Strom, Erdgas, Biogene Energieträger und Prozesswärme. Viele Diagramme zeigen die zeitlichen Entwicklungen der vergangenen 15 Jahre und lassen auch branchenspezifische Rückschlüsse zu.

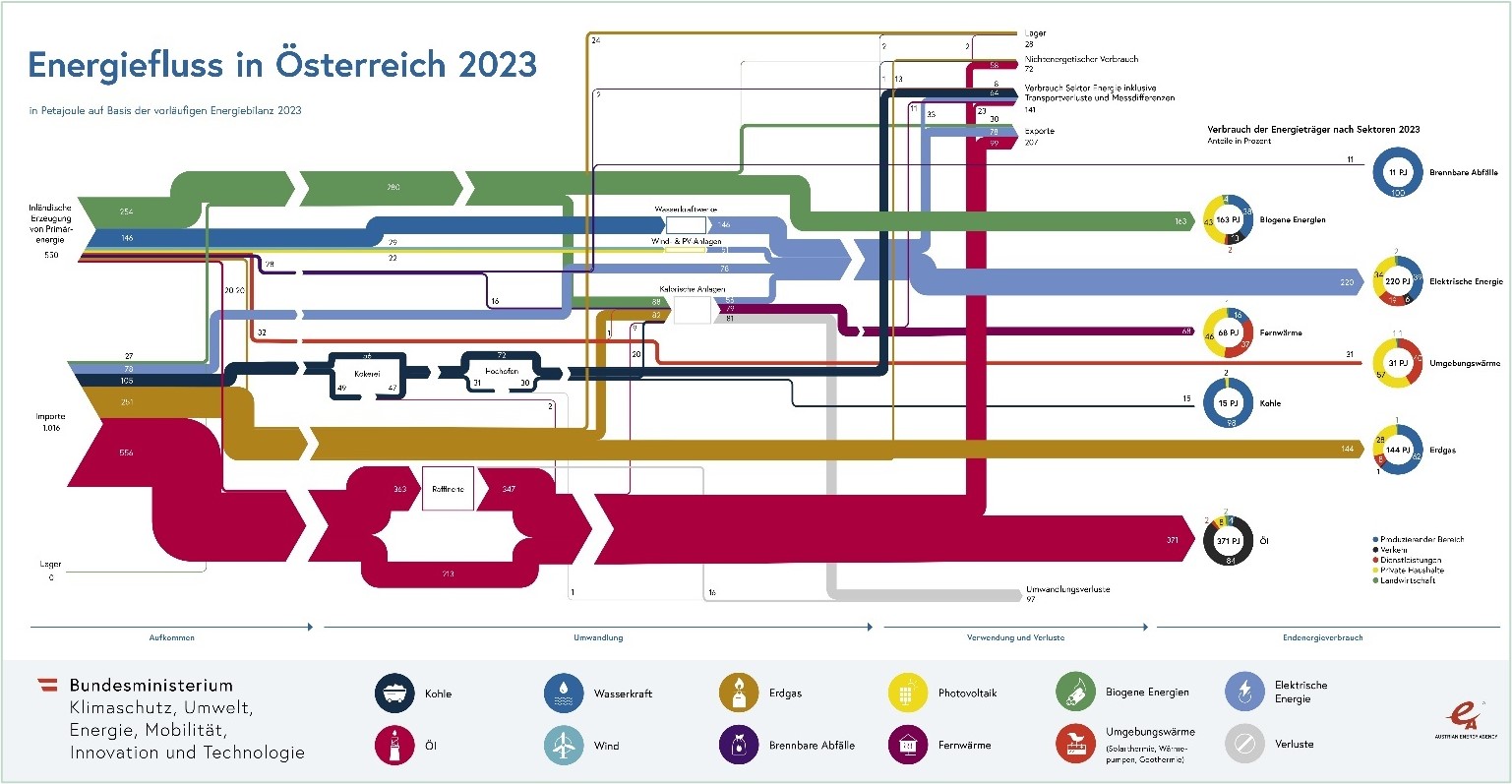

Energieflüsse in Österreich

>>Großansicht des Energieflussbilds

Den größten Anteil am Energieeinsatz von Österreich machen flüssige Energieträger aus, bei denen der Verkehrsbereich dominiert. Der produzierende Bereich ist speziell bei der Verwertung brennbarer Abfälle dominant und weist beim Einsatz von Erdgas und Strom die größten Anteile auf. Während die Situation bei den brennbaren Abfällen in den letzten beiden Jahren gleichgeblieben ist, ist der Gaseinsatz im Endverbrauch insgesamt, aber auch in der Industrie, deutlich gesunken. Ebenso ist der Stromeinsatz sowohl insgesamt als auch der Anteil der Industrie zurückgegangen. Im Bereich der biogenen Energien liegt der Anteil der Industrie knapp hinter den Haushalten, wobei ein hoher Wert ein gutes Zeichen für die Abkehr von fossiler Energie darstellt. Auch hier ist seit 2021 der Einsatz leicht angestiegen. Kohle wird nur mehr für die Roheisenherstellung im Hochofen eingesetzt.

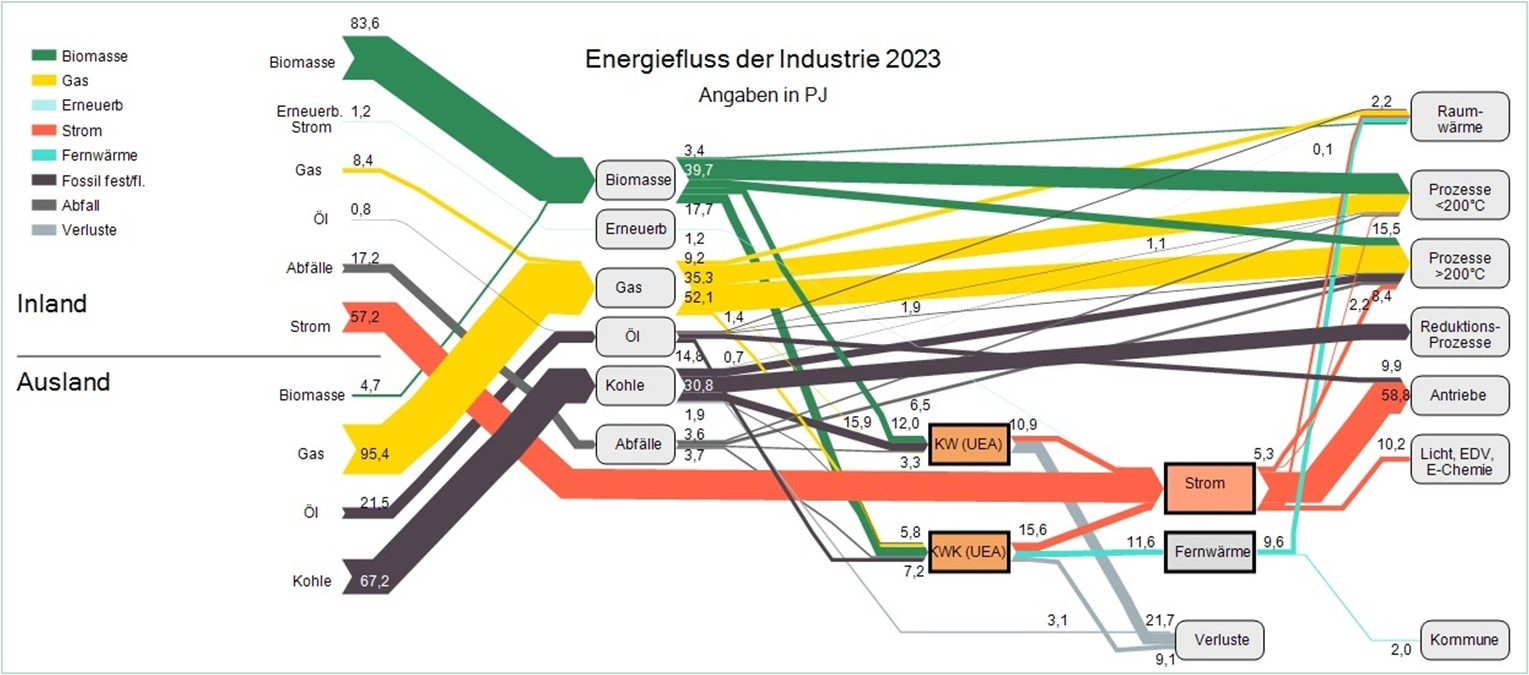

Energieflüsse in der Industrie

- Beim Energieeinsatz der Industrie hat der Biomasseanteil zugenommen und den Gaseinsatz etwas zurückgedrängt. Speziell beim Umwandlungseinsatz in KWK-Anlagen hat Biomasse bereits den größten Anteil.

- Der Rückgang beim Stromeinsatz betrifft primär den Netzstrombezug, durch Steigerung der Eigenstromerzeugung ist aber insgesamt eine Zunahme beim Stromeinsatz anzunehmen.

Der Energiefluss der Industrie zeigt die größten Anteile bei Gas, Biomasse, Kohle und Strom auf. Der Einsatz von Biomasse hat teilweise den Gaseinsatz zurückgedrängt, was zu einer Annäherung der Werte geführt hat. Kohle findet fast ausschließlich bei metallurgischen Prozessen und im Hochofen Anwendung. Speziell bei der Eisen- und Stahlindustrie liegt ein effizienter Energieverbund mit abgeleiteten Brenngasen vor, die dann in Umwandlungsanlagen mehrfach genutzt werden.

Gas macht noch immer den größten Anteil am Energieeinsatz aus und wird vorwiegend für Prozesse verwendet. Der Einsatz von Gas in Umwandlungsanlagen ist zurückgegangen, während der Biomasseeinsatz speziell beim Umwandlungseinsatz (KW und KWK (UEA)) zugenommen hat und 2023 bereits den größten Anteil der eingesetzten Energieträger ausmacht.

Gegenüber den Werten 2021 hat eine Veränderung in der statistischen Zuordnung stattgefunden, die früher der Raumheizung zugerechnete Werte von Gas und Biomasse werden nun den Prozessen zugeordnet.

Der Stromeinsatz ist gegenüber 2021 zurückgegangen, er wird vor allem für Antriebe verwendet und zum Teil aus eigenen Anlagen bereitgestellt (KW und KWK-UEA). Dieser Rückgang beim Stromeinsatz findet sich in den meisten Branchen und scheint im Gegensatz zu vielen Dekarbonisierungsstrategien (Defossilisierung) zu stehen, die auf die Substitution fossiler Energien durch Strom abzielen. Der hier dargestellte Stromeinsatz stellt aber primär nur den Bezug von Netzstrom dar. Diese Reduktion im Bezug von Netzstrom könnte aber durch die steigende Eigenversorgung der Industrie mit Eigenstrom verursacht werden, die von der Energiestatistik nicht in vollem Umfang erfasst wird. Diese hat vor allem durch den Einsatz von KWK-Anlagen und auch die Installation von PV-Anlagen deutlich zugenommen. Für den Einsatz von PV-Anlagen in der Industrie liegen allerdings keine Angaben vor. Abschätzungen zeigen aber, dass diese Erhöhung der Eigenstromversorgung den Rückgang im Netzstrom-Bezug mehr als aufgewogen haben könnte. Daneben trägt auch die zunehmende Nutzung effizienter Energietechnologien, wie der Wärmepumpe, einerseits zur Senkung des Energieeinsatzes sowie auch zur verstärkten Nutzung von Eigenstrom bei.

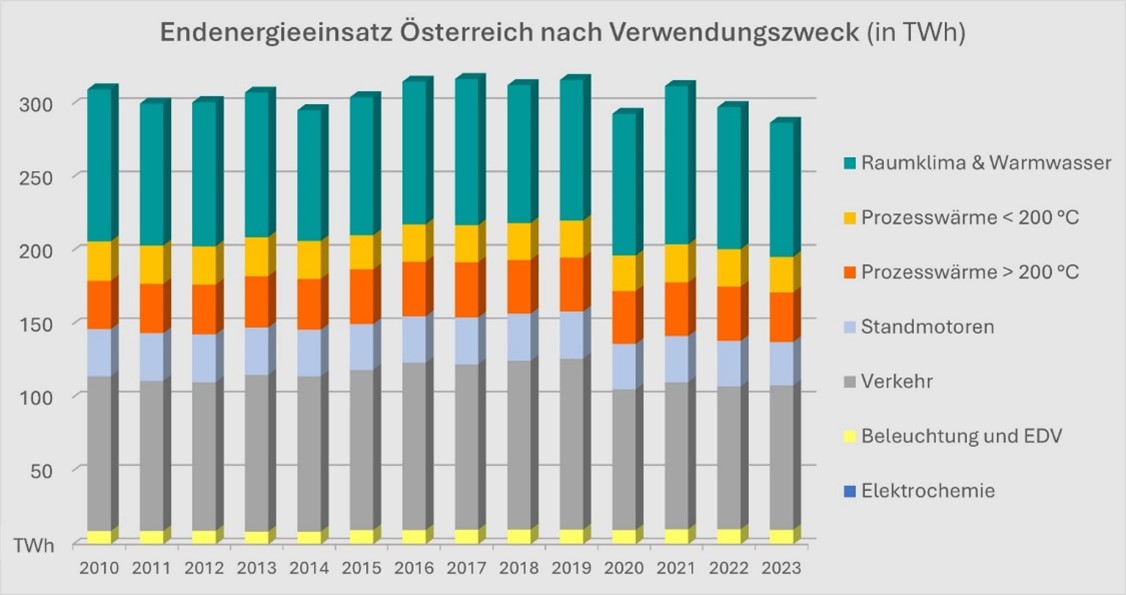

Endenergieeinsatz in Österreich

- Der Endenergieinsatz in Österreich hat vom bisherigen Höchstwert (2017) bis 2023 um 10% abgenommen und ging von 317 TWh auf 287 TWh zurück.

- Auch in den Anwendungen der Industrie zeigt sich diese Abnahme deutlich, sowohl bei Prozesswärme unter und über 200 Grad C, als auch bei Standmotoren.

Endenergie ist die von Industrie, Haushalt, Gewerbe und Dienstleistungen in einer Volkswirtschaft eingesetzte Energie. Dafür können Primärenergieträger genutzt werden, etwa Erdgas, oder sekundäre Energieformen, darunter elektrischer Strom aus chemischer Energie von Kohle und Kraftstoffe aus fraktionierter Destillation von Erdöl. Primärenergie wird dabei teilweise unter Verlusten in leichter nutzbare Energieträger gewandelt. So werden aus Mineralölen Kraftstoffe und aus fossilen und erneuerbaren Energieträgern Strom und Fernwärme erzeugt. Der Endenergieverbrauch ist die Primärenergie und Sekundärenergie, die letztendlich nach der teilweisen Wandlung verbraucht wird. Der Endenergieverbrauch ist somit geringer als der Primärenergieverbrauch, bei dem die Verluste der Wandlung mitberücksichtigt werden. Die Endenergie wird sodann für verschiedene Zwecke genutzt. Das Verhältnis von Dienstleistungs-, Waren- oder Energieertrag (Output) zur zugeführten Endenergie bezeichnet man als Energieeffizienz.

Die obige Grafik zeigt die Entwicklung des Endenergieeinsatzes in Österreich nach Verwendungszweck. Ausgehend vom bisherigen Höchstwert im Jahr 2017 mit 317 TWh hat der Endenergieeinsatz bis 2023 (287 TWh) um 10 % abgenommen. Nach dem ersten Corona-Jahr 2020, in dem der Endenergieeinsatz stark auf 293 TWh zurückgegangen war, gab es 2021 mit 312 TWh nochmals einen hohen Wert; seit damals sinkt der Endenergieeinsatz kontinuierlich. Besonders stark war in den letzten Jahren die Abnahme im größten Sektor, dem Verkehr (-15 % gegenüber 2019). Der zweigrößte Bereich, Raumklima und Warmwasser, lag 2023 um 8 % unter 2017. Auch in den Industrienutzungen zeigen sich deutliche Abnahmen: 10 % in der Prozesswärme über 200 Grad, 4 % in der Prozesswärme über 200 Grad, und 7 % bei den Standmotoren. Dies resultiert einerseits aus Effizienzsteigerungen, spiegelt aber vor allem die schwierige konjunkturelle Situation der österreichischen Industrie wider, die auch in anderen Darstellungen, wie dem Einsatz der einzelnen Energieträger und der rückläufigen Zahl der Betriebe in den verschiedenen Branchen, sichtbar wird. Im Bereich Beleuchtung ist der Wert 2023 nur sehr gering um etwa 2 % gegenüber 2018 gesunken.

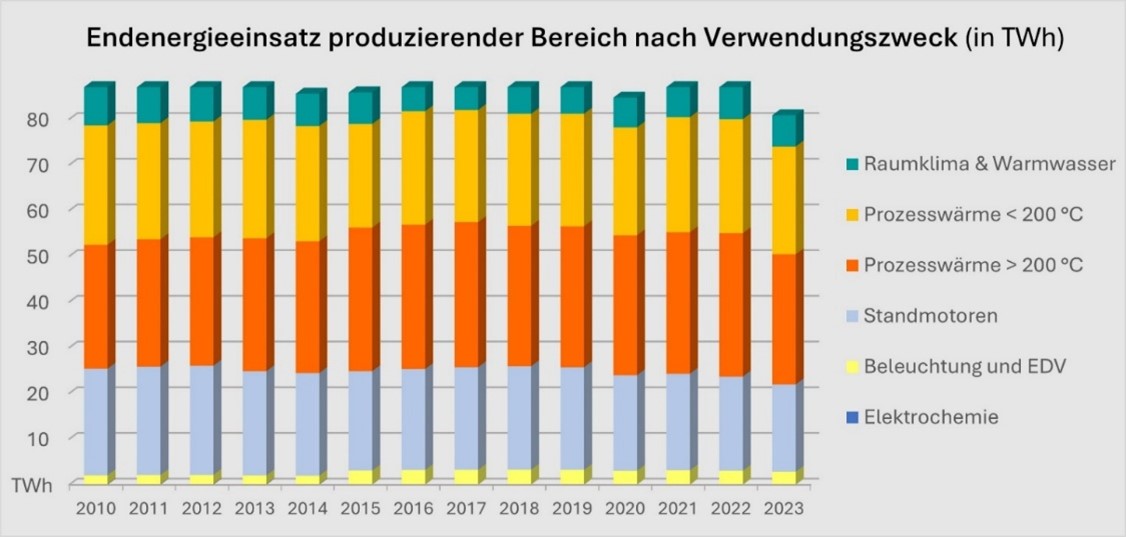

Endenergieeinsatz in der Industrie

- Beim mengenmäßig größten Bereich, der Prozesswärme über 200 Grad C, beträgt der Rückgang von 2017 auf 2023 10 %, bei der Prozesswärme unter 200 Grad C immerhin noch 4 %.

- Bei Standmotoren ging der Energieverbrauch von 2017 auf 2023 sogar um 15 % zurück.

In der Industrie zeigt sich der Rückgang des Endenergieverbrauchs sehr ausgeprägt: 2023 lag der Wert mit 80,81 TWh um 10 % unter dem bisherigen Höchstwert von 88,84 TWh (2017). Der mengenmäßig größte Bereich – Prozesswärme über 200 Grad - lag 2023 bei 28,5 TWh, das sind 10 % weniger als 2017. Im zweigrößten Bereich – Prozesswärme unter 200 Grad – betrug der Rückgang gegenüber 2017 4 %. Bei den Standmotoren ging der Endenergieeinsatz von 2017 (22,5 TWh) auf 2023 (19,12 TWh) sogar um 15 % zurück. Auch in den mengenmäßig kleineren Verwendungen – Raumklima und Warmwasser (6,82 TWh) und Beleuchtung und EDV (2,83 TWh) ging der Energieeinsatz um 2 % bzw. 3 % zurück.

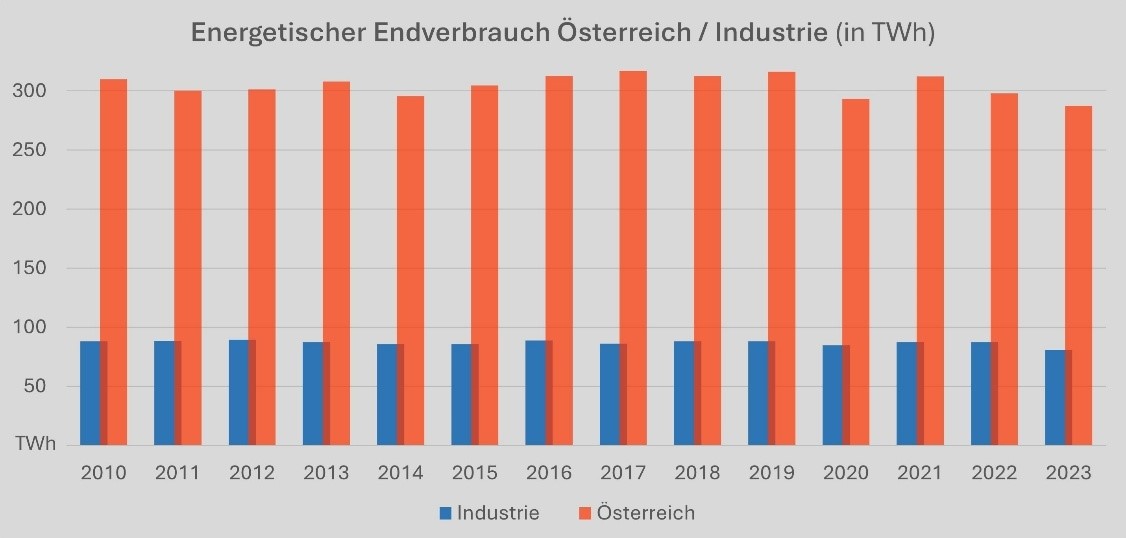

Energetischer Endverbrauch Österreich – EU

- Der energetische Endverbrauch ist seit 2017 deutlich rückläufig.

- Der Industrie-Anteil ist in Österreich mit 28% deutlich höher als im EU-Durchschnitt mit 25%.

Der energetische Endverbrauch ist die Gesamtmenge an Energie, die von Endverbrauchern wie Haushalten, Industrie und dem Verkehr genutzt wird, um Wärme, Licht und Antriebsenergie zu erzeugen. Er bezieht sich auf die Energie, die den Verbrauchern zugeführt wird, und unterscheidet sich vom Primärenergieverbrauch, der die gesamte Energie umfasst, die aus der Quelle gewonnen wird. Wichtige Sektoren, die zum Endverbrauch beitragen, sind unter anderem Verkehr, Industrie, Haushalte und Dienstleistungen. Er umfasst insbesondere Heizung, Warmwasserbereitung, Beleuchtung, elektrische Geräte, Maschinen und Fahrzeugantriebe. Er schließt Energieverluste bei der Umwandlung von Primärenergie in sekundäre Energieträger (z.B. Stromerzeugung) und die Energie, die von der Energiewirtschaft selbst verbraucht wird, aus.

Faktoren, die den Endverbrauch beeinflussen, sind

- Wirtschaftliche Aktivität: Ein höheres Produktionsniveau in der Industrie erhöht den Verbrauch.

- Klimatische Bedingungen: Wärmere Winter führen zu einem geringeren Heizenergieverbrauch.

- Technologische Entwicklungen: Energieeffizienzgewinne können den Verbrauch senken, während eine zunehmende Elektrifizierung (z. B. bei E-Mobilität) den Strombedarf erhöht.

- Gesetzgebung und Politik: Vorgaben zur Energieeffizienz und der Ausbau erneuerbarer Energien wirken sich auf den Endverbrauch aus.

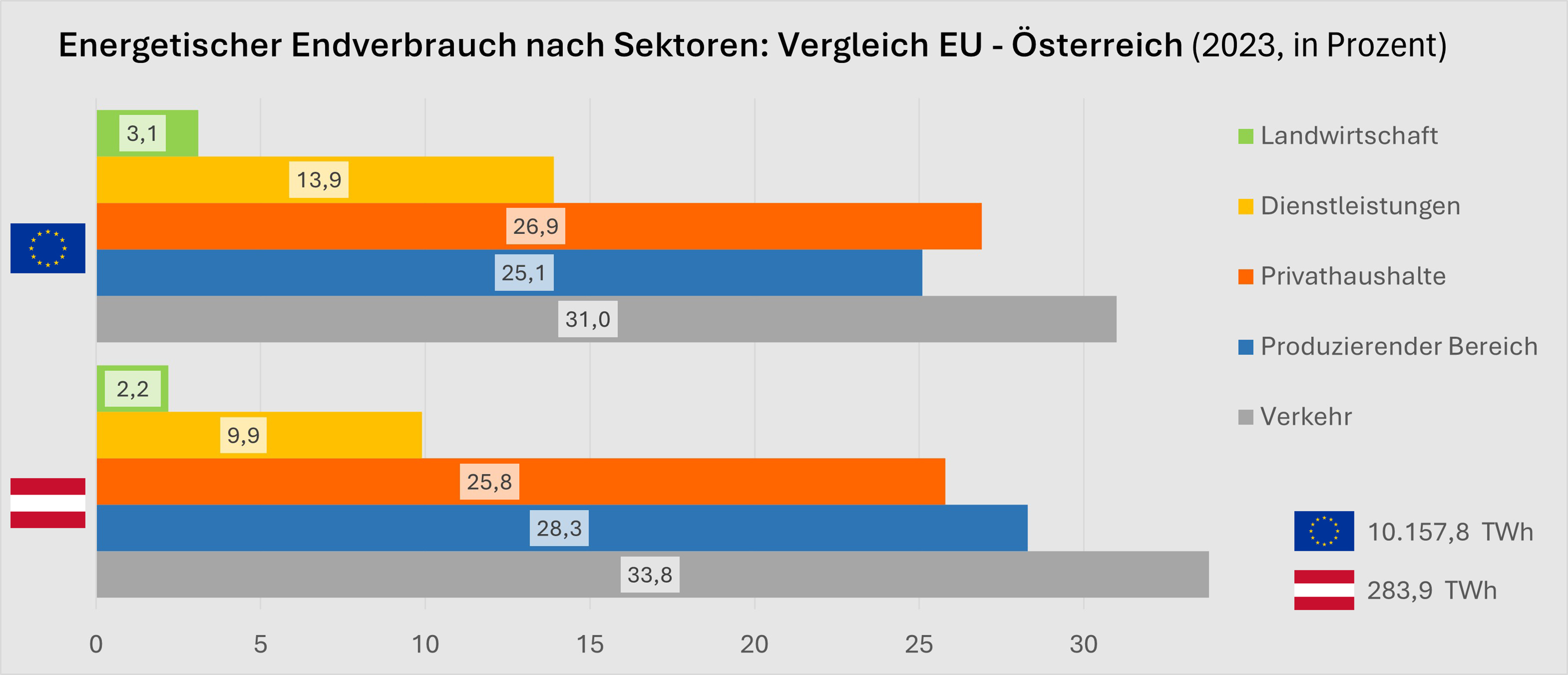

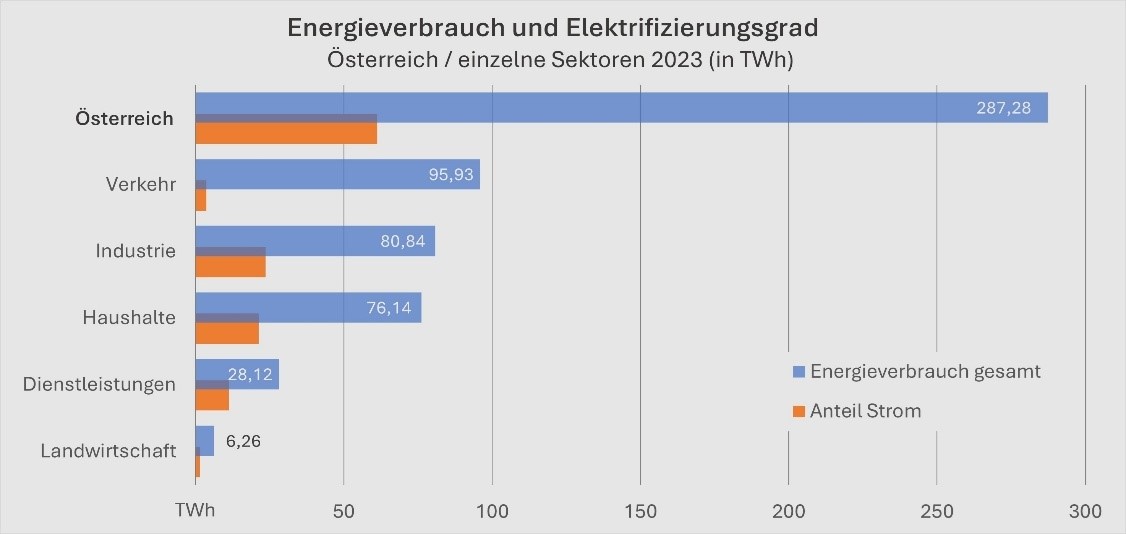

In Österreich hat der Verkehrssektor mit einem Drittel den höchsten Anteil am Energieverbrauch aller Sektoren. Als im EU-Vergleich überdurchschnittlich industrialisiertes Land macht der Sektor Industrie mit rund 28 % ebenfalls einen vergleichsweise hohen Anteil aus. An dritter Stelle liegen in Österreich mit knapp 26 % die Haushalte, gefolgt vom Dienstleistungssektor mit rund 10 %. Der Sektor Landwirtschaft beläuft sich auf circa 2,2 %.

Um Klimaneutralität zu erreichen, braucht es nicht nur einen schrittweisen Ausstieg aus fossilen Energieträgern, sondern auch eine Reduktion des Energiebedarfs. Der Großteil der konsumierten fossilen Energie wird aktuell importiert - in der Mobilität betrifft das Treibstoffe, in der Industrie Kohle und Erdgas, die für Produktionsprozesse genutzt werden, und in den Haushalten vor allem Gas und Öl für die Raumwärme. Strom wird in Zukunft zunehmend fossiles Öl und Gas sowie weniger effiziente Energieträger in den unterschiedlichsten Sektoren ersetzen. Durch die zunehmende Elektrifizierung soll es in den nächsten Jahrzehnten zwar zu einem steigenden Strombedarf kommen, aufgrund von Effizienzgewinnen wird der Endenergiebedarf in Summe aber sinken.

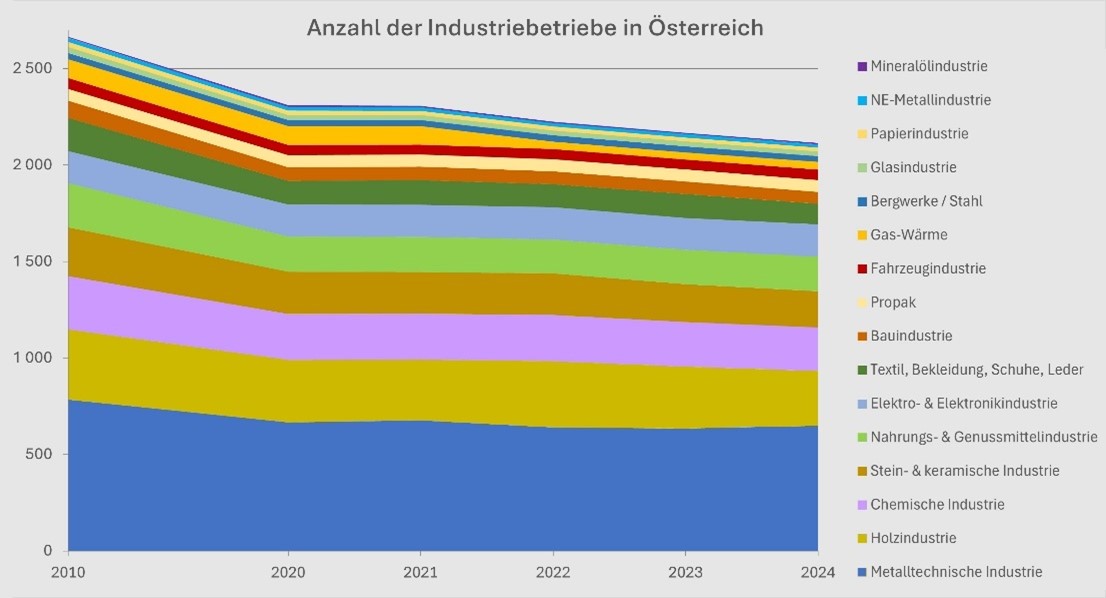

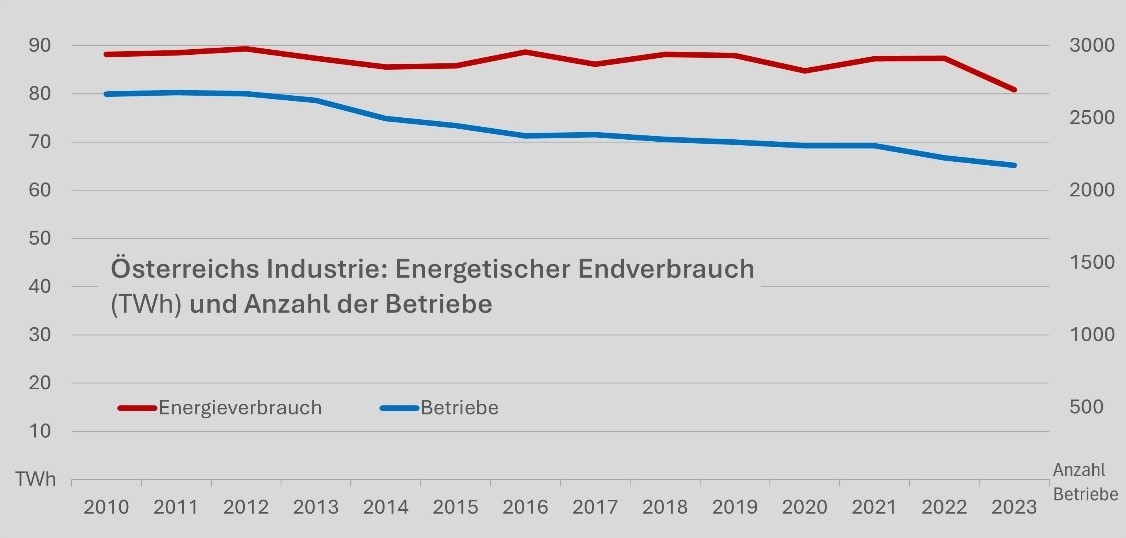

Die Anzahl der Industriebetriebe sank von 2010 (2.664) auf 2023 (2.173) um 18 %. In den meisten Branchen sank die Anzahl der Betriebe, nur in vier Branchen (Elektro- und Elektronikindustrie, Propak, Fahrzeugindustrie und Mineralölindustrie) blieb sie konstant oder nahezu gleich. Besonders stark war der Rückgang in den Branchen Gas und Wärme (-39 %), Textil und Bekleidung (-37 %) und der Bauindustrie (-30 %). Hohe Rückgänge gab es auch in der Stein- und keramischen Industrie (-26 %), der Glasindustrie (-23 %) der Holzindustrie (-22 %) und der Papierindustrie (-20 %).

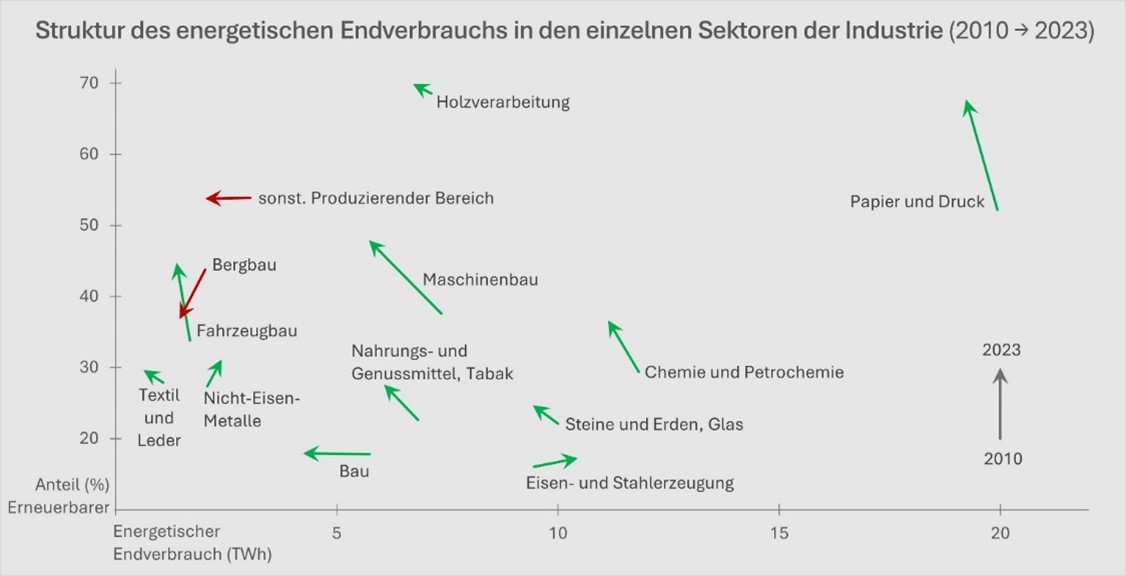

Struktur des energetischen Endverbrauchs

- Von 2010 bis 2023 liegt bei den energieintensiven Branchen eine Reduktion im Energieeinsatz und eine Steigerung des erneuerbaren Anteils am Energieeinsatz vor.

Die Abbildung zeigt die Veränderung beim Einsatz von erneuerbaren Energieträgern von 2010 bis 2023 in wesentlichen Branchen in Abhängigkeit des gesamten Endverbrauchs der jeweiligen Branche. Die grünen Pfeile zeigen positive Steigerungen des erneuerbaren Anteils, rote Pfeile den gegenteiligen Effekt, der nur selten auftritt.

Insgesamt zeigen sich zwei Entwicklungen:

- eine häufige Reduktion des Energieeinsatzes vor allem bei den energieintensiven Branchen

- und eine Steigerung des erneuerbaren Anteils.

Das Ausmaß der Veränderungen ist bei den energieintensiven Branchen am stärksten ausgeprägt.

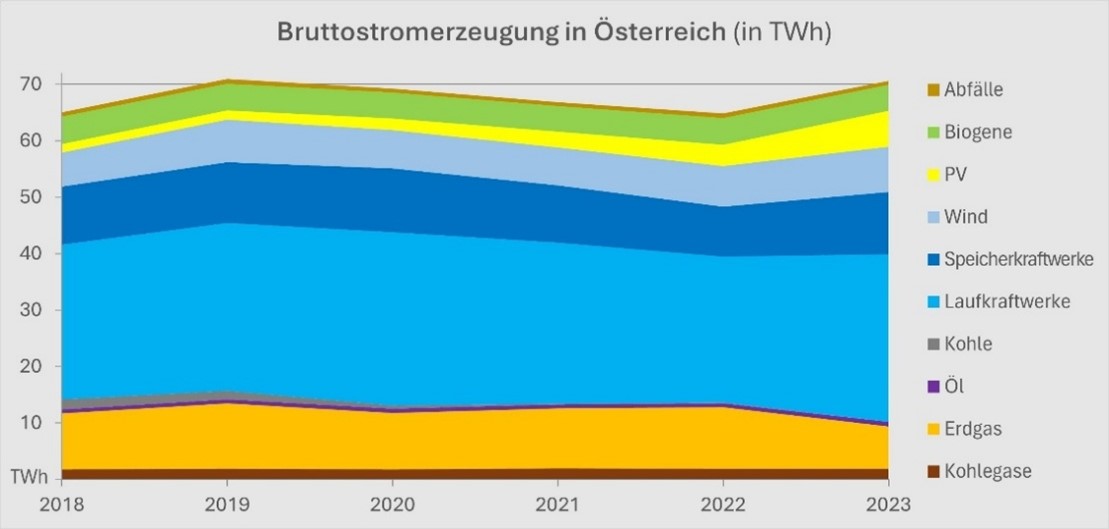

Bruttostromerzeugung Österreich

- Die Bruttostromerzeugung stieg 2023 nach einem Rückgang zwischen 2019 und 2022 wieder auf über 70 TWh.

Die insgesamt produzierte Strommenge wird als Bruttostromerzeugung bezeichnet. Sie wird an der Generatorklemme vor der Einspeisung in das Stromnetz gemessen. Dabei werden alle Stromerzeugungsquellen mitberücksichtigt. Zieht man von diesem Wert den Eigenverbrauch der Kraftwerke ab, erhält man die Nettostromerzeugung.

Nach dem Höchstwert von 2019 mit fast 71 TWh sank die Bruttostromerzeugung bis 2022 um 9 % auf 64,7 TWh. Im Jahr 2023 stieg sie allerdings wieder um 9 % auf 70,6 TWh. Für 2024 ist der Wert 78,3 TWh verfügbar, allerdings ohne Aufteilung der einzelnen Energieträger. Damit würde sie gegenüber 2022 um über 13 TWh bzw. 21 % steigen.

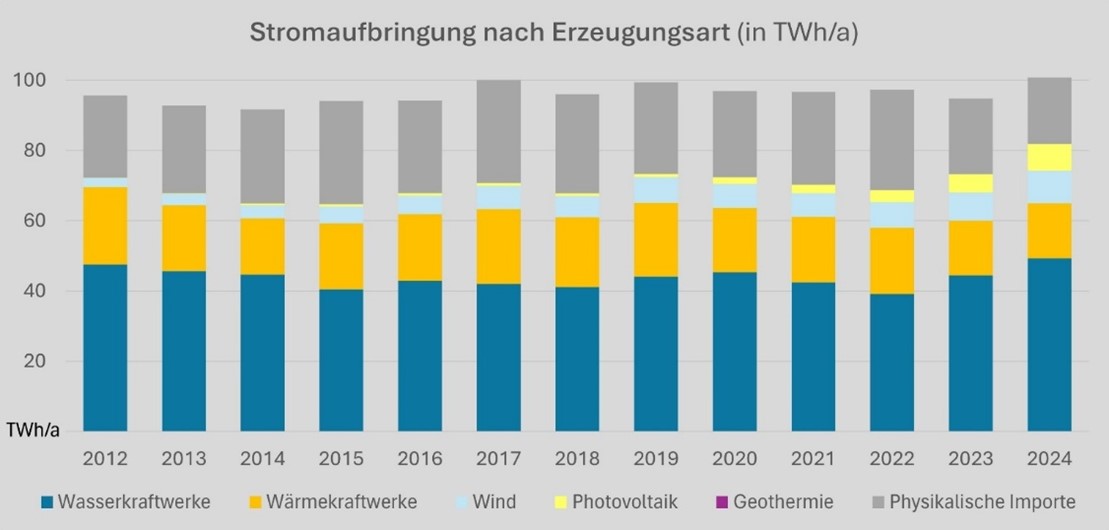

Stromaufbringung nach Erzeugungsart

Die Stromerzeugung ist nach wie vor stark von der Wasserkraft dominiert, deren Anteil in den letzten Jahren immer bei über 50 % lag, 2024 bei 60 %. Die anderen erneuerbaren Energien, wie insbesondere Wind und PV, stiegen zuletzt dynamisch an und nehmen einen immer wichtigeren Stellenwert der inländischen Stromerzeugung ein. Der Wind-Anteil betrug zuletzt (2024) 11,3 %, der PV-Anteil 9,3 %. Allerdings muss trotzdem ein erheblicher Anteil importiert werden – die Stromaufbringung durch Importe betrug 2024 fast 19 % der Gesamtstromaufbringung.

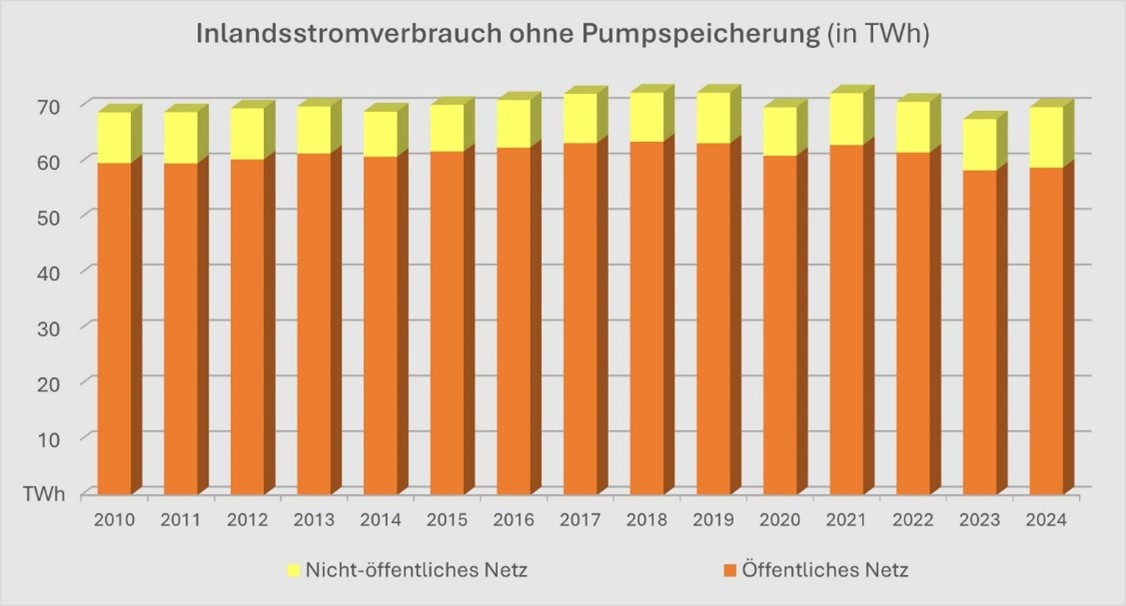

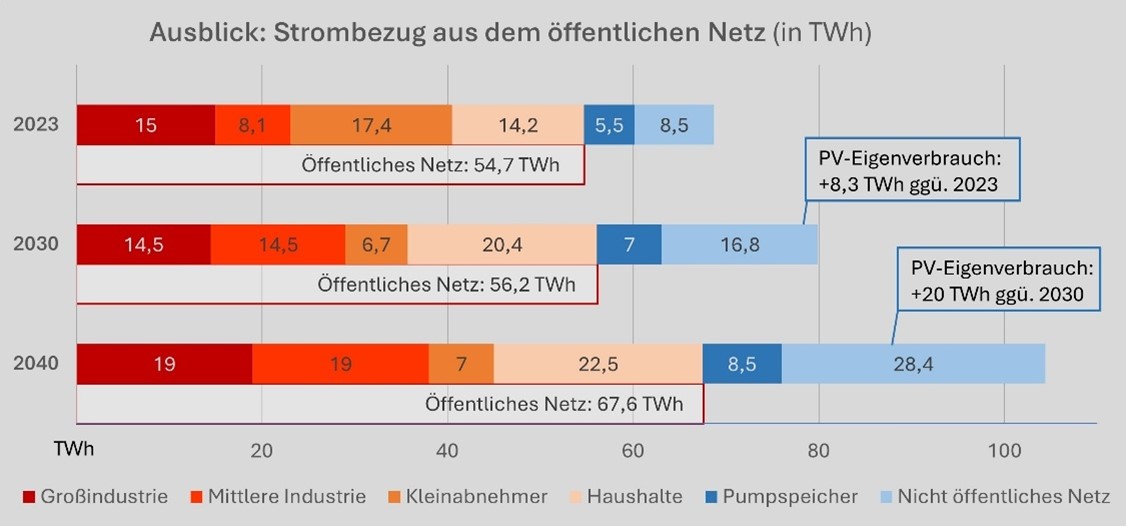

Inlandsstromverbrauch Österreich

- Der Inlandsstromverbrauch stieg 2024 nach einem Rückgang 2021-2023 wieder deutlich an.

- Die Industrie ist der vergleichsweise am stärksten elektrifizierte Sektor.

Strombedarf in Österreich

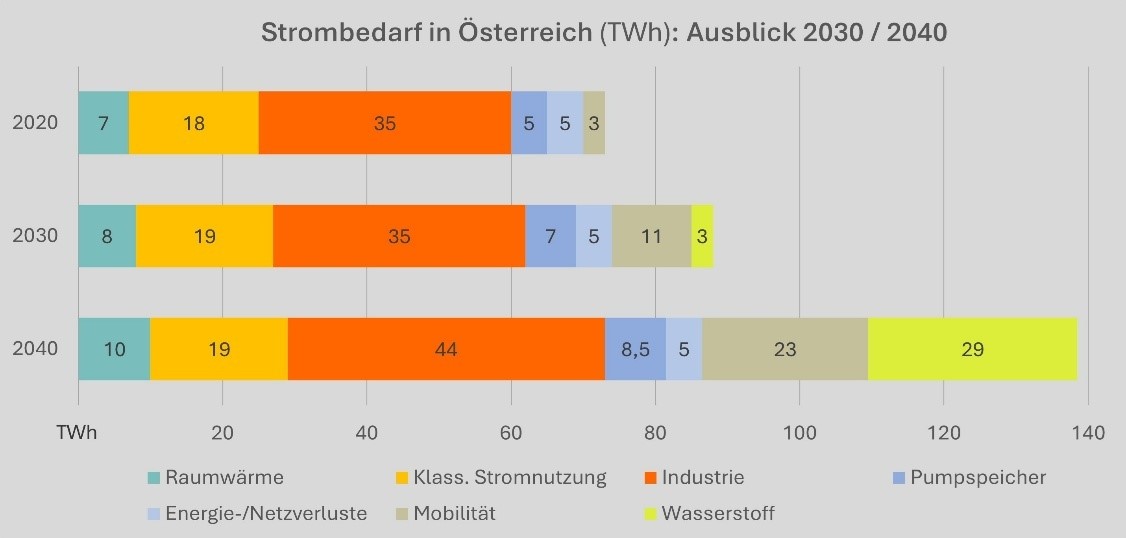

- Durch steigende Elektrifizierung wird der Strombedarf in Österreich laut Prognosen bis 2040 auf knapp 140 TWh ansteigen – also beinahe eine Verdoppelung im Vergleich zum heutigen Niveau.

- Der umfassende Ausbau der Netzinfrastruktur ist Voraussetzung für eine erfolgreiche Energiewende.

Durch steigende Elektrifizierung wird der Strombedarf in Österreich laut Prognosen in den nächsten 20 Jahren deutlich ansteigen, in Summe bis 2040 auf knapp 140 TWh, was beinahe einer Verdoppelung im Vergleich zum heutigen Niveau entspricht. In der Mobilität führt der Umstieg auf E-Mobilität zu einem höheren Strombedarf. Die Industrie kann nur teilweise elektrifiziert werden, für Hochtemperaturprozesse und stoffliche Nutzung werden grüne Gase wie grüner Wasserstoff erforderlich sein. Um diesen herzustellen, werden ebenfalls zusätzliche Mengen an Strom benötigt.

Durch die zunehmende Elektrifizierung wird es in den nächsten Jahrzehnten zwar zu einem steigenden Strombedarf kommen, aufgrund von Effizienzgewinnen wird der Endenergiebedarf in Summe aber sinken. Dieser erhöhte Strombedarf erfordert einen massiven und raschen Ausbau erneuerbarer Erzeugungskapazitäten. Zusätzlich zu den bereits im EAG verankerten 27 TWh bis 2030 muss darüber hinaus deutlich mehr erzeugt werden. Um die Klima- und Energieziele zu erreichen und den erforderlichen Ausbau zu bewerkstelligen, braucht es Commitment auf allen Ebenen. Eine adäquate Energieraumplanung mit Potenzialflächen, die rasche Genehmigungsverfahren ermöglicht, ist dabei ebenso essentiell wie eine Ausbildungsoffensive.

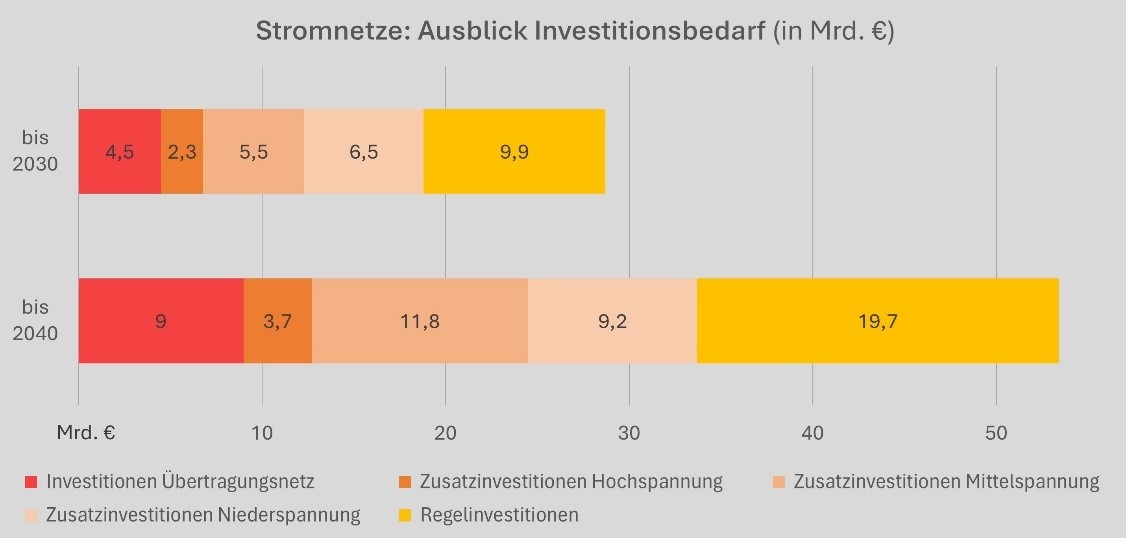

Der Umbau des österreichischen Energiesystems schreitet mit hohem Tempo voran. Der massive Ausbau erneuerbarer Energien sowie die dezentrale Einspeisung stellen das bestehende Stromnetz jedoch vor große Herausforderungen. Klar ist: Ohne einen umfassenden Ausbau der Netzinfrastruktur ist die Energiewende nicht zu schaffen. Studien schätzen den Gesamtinvestitionsbedarf auf rund 53,4 Milliarden Euro. Je nach nationalen Zielvorgaben, zum Beispiel „Klimaneutralität 2040“, ist die Verteilung der Kosten unterschiedlich.

Die Auswirkungen steigender Netzentgelte sind für Kundinnen und Kunden deutlich spürbar. Besonders im Fokus steht die Finanzierung, wobei unterschiedliche Modelle zur Anwendung kommen können – etwa staatliche Investitionszuschüsse, die direkt entlastend wirken, aber den öffentlichen Haushalt fordern; eine Verlängerung der Abschreibungsdauer für Netzinvestitionen; sowie Green Bonds, die mit staatlichen Garantien einen Fixzinssatz ermöglichen.

Der Ausbau der Netzinfrastruktur setzt aber auch voraus, dass genügend qualifiziertes Personal zur Verfügung steht – eine Voraussetzung, die derzeit nicht überall erfüllt ist und gezielte Ausbildungs- und Fördermaßnahmen erforderlich macht.

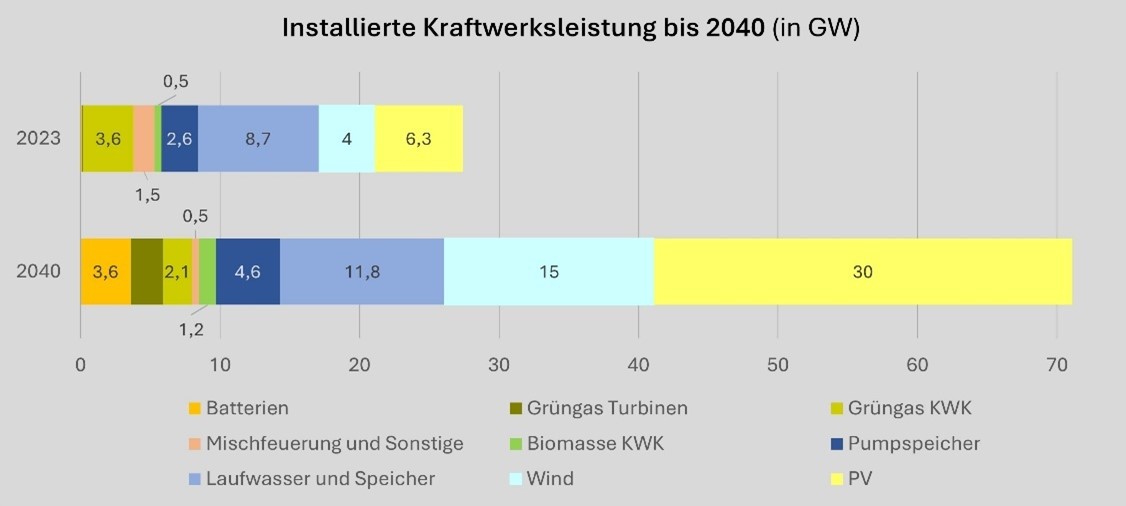

Entwicklung der Kraftwerksleistung

- Bis 2040 ist mit einer deutlichen Steigerung der Kraftwerksleistung zu rechnen

Um das Energiesystem Österreichs nachhaltig zu transformieren, gewinnt die Elektrifizierung zunehmend an Bedeutung. Damit verbunden ist ein deutlicher Anstieg der Stromnachfrage. Dafür muss die installierte Kraftwerksleistung bis 2040 maßgeblich erhöht werden.

Flexibilität spielt eine immer größer werdende Rolle. Der steigende Energiebedarf wird durch vielfältige Speichertechnologien wie E-Mobilität, Batteriespeicher und Importe gedeckt werden müssen. Ebenso werden Großwärmepumpen und andere Power to Heat-Technologien einen signifikanten Beitrag zur notwendigen Flexibilität leisten.

Derzeit liegt die installierte Leistung bei 27,3 GW, wobei bereits ein Großteil durch Erneuerbare Energien, vorrangig Laufwasserkraft und Speicher, aber auch PV und Windkraft erzeugt wird. Die Kraftwerksleistung gesamt wird bis 2040 nahezu verdreifacht werden, wobei eine maßgebliche Steigerung bei den Erneuerbaren stattfinden wird. So steigt die Leistung aus Photovoltaik auf 30 GW. Durch den wachsenden Anteil an volatiler erneuerbarer Erzeugung ist es aber erforderlich, ein Gleichgewicht zwischen Stromangebot und -nachfrage herzustellen. Dafür sind steuerbare Kapazitäten essentiell. Dazu gehören KWK-Biomasse, KWK-Grüngas, Mischfeuer, Pumpspeicher, Grüngas-Gasturbinen und Batterien. Bis 2040 sollen hier 5,9 GW ausgebaut werden, was gesamt 20 % an steuerbarer Kapazität ausmacht. Damit auch weiterhin die Versorgungssicherheit in Zeiten geringer erneuerbarer Stromerzeugung und gleichzeitig hoher Nachfrage gesichert werden kann, sind flexible Kapazitäten entscheidend. Deren Finanzierung ist jedoch aktuell durch Unsicherheiten, wie das Vertrauen in den Markt oder staatliche Eingriffe, geprägt.

Thermische Kraftwerkskapazitäten sind für die Deckung des Flexibilitätsbedarfs von zentraler Bedeutung. Windkraft- und PV-Anlagen kommen nur dann zum Einsatz, wenn die Sonne scheint und der Wind weht. Vor allem in Abendstunden und an kalten Tagen ohne Wind und Sonne, den sogenannten kalten Dunkelflauten, ist der Stromverbrauch oftmals am höchsten. Hier sind flexible Kraftwerke entscheidend, um die Stabilität des Systems zu sichern und die Versorgung zu gewährleisten. Viele dieser Anlagen werden jedoch in den nächsten 15 Jahren altersbedingt stillgelegt. Ohne rechtzeitige Gegenmaßnahmen droht eine Versorgungslücke – eine zentrale Gefahr für den Industriestandort Österreich.

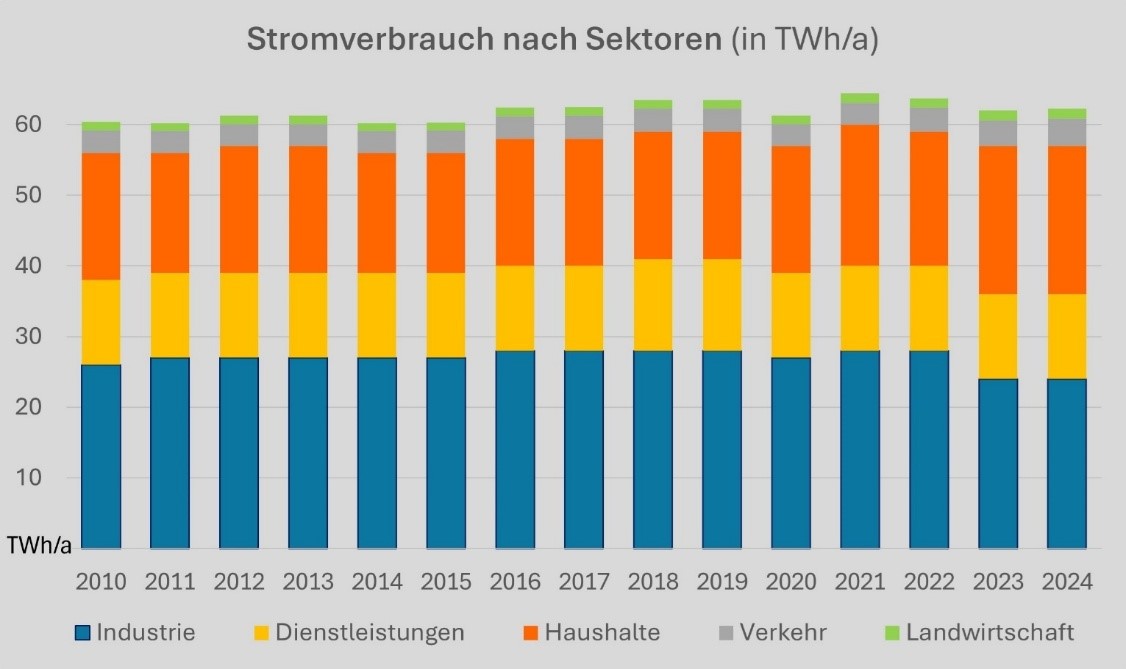

Stromverbrauch nach Sektoren

- Der produzierende Sektor – also im Wesentlichen die Industrie – nimmt mit knapp 24 TWh den größten Anteil im Gesamtstromverbrauch ein.

- Gegenüber 2021 ging dieser Anteil aber von 43% auf 38,5 % zurück.

Bei der Betrachtung des Stromverbrauchs nach Sektoren nimmt der produzierende Sektor mit 24 TWh (38,5 %) den größten Stellenwert – der Gesamtverbrauch betrug 2024 rd. 62 TWh. Mit 21 TWh (34 %) folgt der Bereich der privaten Haushalte. Es folgen der Dienstleistungssektor (12 TWh bzw. 19 %), der Verkehr (3,9 TWh bzw. 6 %) und die Landwirtschaft (1,4 TWh bzw. 2,5 %).

Betrachtet man die Entwicklung im produzierenden Sektor bzw. der Industrie näher, ergibt sich folgendes Bild: Nach Höchstwerten von jeweils 28 TWh in den Jahren 2016-2019, 2021 und auch noch 2022 sank der Stromeinsatz ab 2023 auf „nur noch“ 23,6 TWh bzw. 86 % ab. Der Industrie-Anteil am gesamten Stromverbrauch ging damit in drei Jahren von 43 % im Jahr 2021 auf 38,5 % im Jahr 2024 zurück.

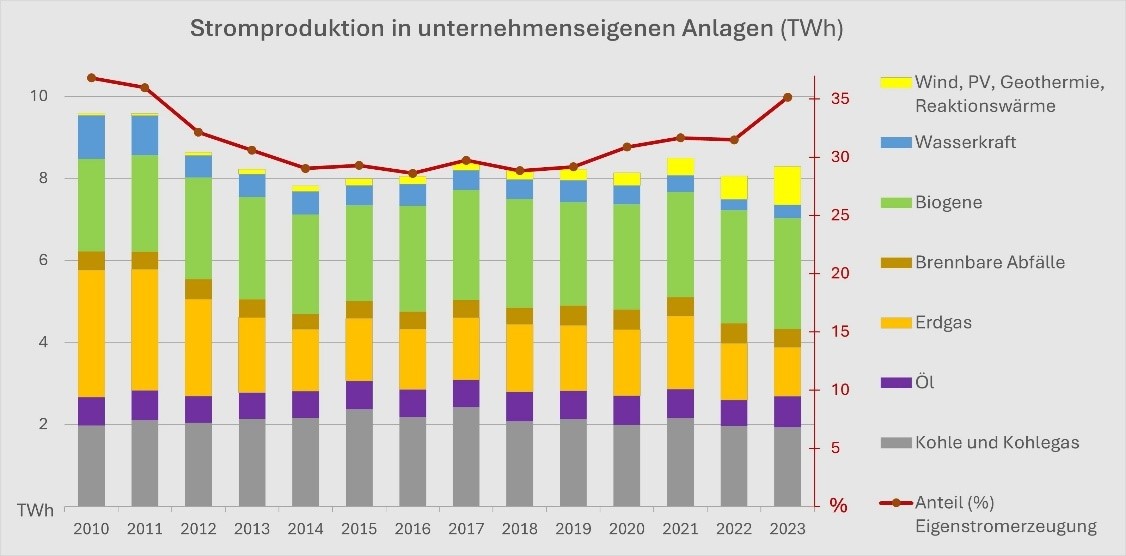

Eigenstromerzeugung der Industrie

- Die Strom-Eigenversorgung der Industrie hat in den letzten Jahren durch Ausbau von KWK-Anlagen und der Installation von PV-Anlagen deutlich zugenommen und liegt nun bei etwa 35 %.

Die Industrie wendet einen Teil des Energieeinsatzes in Umwandlungsanlagen für die Erzeugung von Strom und Prozesswärme auf, die zum Teil auch als Strom und Fernwärme nach außen zu den Kommunen abgegeben werden. In den letzten Jahren wurde massiv in Anlagen zur Eigenversorgung über Kraftwerke (KW, nur Stromproduktion und KWK, Strom und Wärme) und den Einsatz von PV-Anlagen investiert, was die Eigenversorgungsquote (bezogen auf den Stromeinsatz der Industrie) auf etwa 35 % gesteigert haben dürfte. Da für den PV-Einsatz in der Industrie aber keine statistische Angaben vorliegen, wurde die in der Fußnote angegebene Abschätzung vorgenommen, die zu dieser beachtlichen Eigenversorgungsquote geführt hat [*]. Daneben trägt auch die zunehmende Nutzung effizienter Energietechnologien wie der Wärmepumpe einerseits zur Senkung des Energieeinsatzes sowie auch zur verstärkten Nutzung von Eigenstrom bei.

[*] Eine eindeutige statistische Zuordnung zwischen Photovoltaikanlagen und deren Einspeisung aus dem produzierenden Bereich ist aufgrund der Erfassungssystematik der Statistik Austria nicht möglich. Es liegen auch keine Angaben über den Anteil der industriellen Anlagen vor. Für die vorliegende Studie wurde daher konservativ angenommen, ca. 14 % des eingespeisten PV-Stroms aus Anlagen industrieller Unternehmen stammt. Dieser Faktor orientiert sich am Anteil der PV-Anlagen mit einer installierten Leistung zwischen 250 kWp bis 1 MWp (vgl. Fechner 2024, „Photovoltaik-Potentiale im Gebäudesektor in Österreich bis 2040“), welche laut Fechner 2023, „National Survey Report of PV Power Applications in Austria 2023“ typischerweise dem industriellen Sektor und nicht den Energieversorgungsunternehmen zuzuordnen sind.

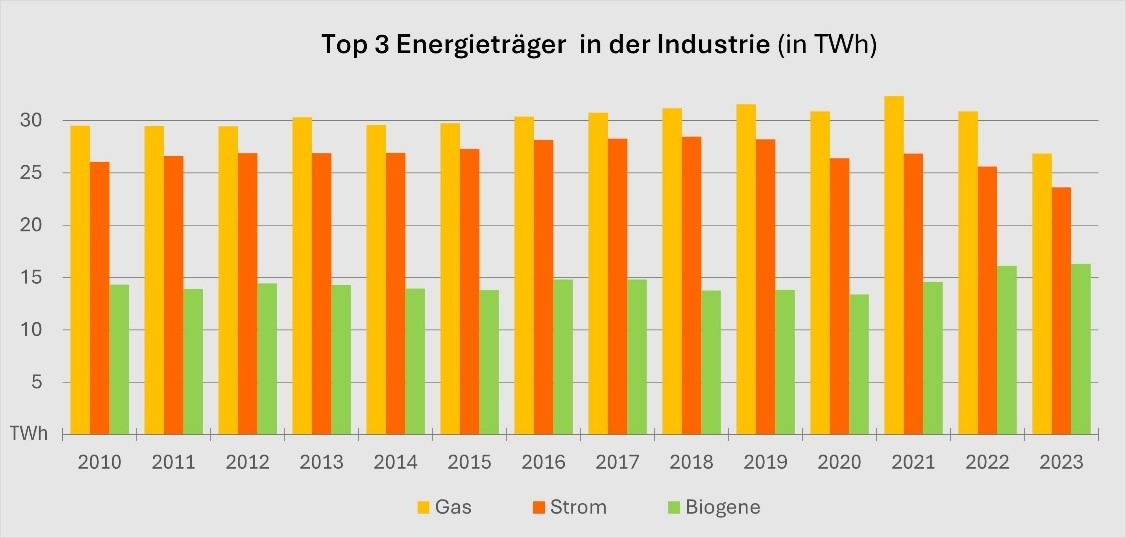

Energieträgereinsatz in der Industrie

- Die Top 3 Energieträger der Industrie sind Gas (2023: 26,8 TWh), Strom (2023: 23,6 TWh) und Biogene (2023: 16,3 TWh).

- Während der Einsatz biogener Energieträger deutlich angestiegen ist, sinkt der Einsatz von Gas und Strom seit einigen Jahren signifikant.

Die Top 3 Energieträger in der Industrie sind Gas, Strom und Biogene (Grafik oben). Im Jahr 2023 betrug die Gesamtsumme dieser drei Energieformen 66,7 TWh (82 %) von insgesamt 81 TWh.

Der Anteil von Gas sank dabei in den beiden Jahren seit 2021 (Höchstwert Gas von 32,3 TWh) bis 2023 von 37 % auf 33 % bzw. auf nur mehr 26,8 TWh. Damit ging der Gasverbrauch in der Industrie um 5,5 TWh bzw. 17 % zurück.

Ein ähnliches Bild zeigt sich überraschenderweise auch beim Stromeinsatz: Der Anteil von Strom am Gesamtenergieeinsatz im produzierenden Sektor sank seit 2021 von 26,8 TWh (30,7 % von insgesamt 87,34 TWh) auf 23,6 TWh (29 %) im Jahr 2023. Damit sank der Stromeinsatz von 2021 bis 2023 um 3,2 TWh bzw. 12 %.

Demgegenüber zeigt der Einsatz biogener Energieträger stark wachsende Tendenz: ihr Anteil am Gesamtenergieträgereinsatz der Industrie wuchs von 14,6 TWh (17 %) im Jahr 2021 auf 16,3 TWh (+ 20 %) im Jahr 2023. Damit setzte die Industrie 2023 um 1,7 TWh (12 %) mehr biogene Energieträger ein als noch 2021.

Der Rückgang beim Stromeinsatz auf Basis der Nutzenergieanalyse scheint im Gegensatz zu vielen Dekarbonisierungsstrategien (Defossilisierung) zu stehen, die auf die Substitution fossiler Energien durch Strom abzielen. Die Reduktion im Bezug von Netzstrom könnte aber durch die steigende Eigenversorgung der Industrie mit Eigenstrom verursacht werden. Diese hat vor allem durch den Einsatz von KWK-Anlagen und auch die Installation von PV-Anlagen deutlich zugenommen. Für den Einsatz von PV-Anlagen in der Industrie liegen allerdings keine genauen Angaben vor.

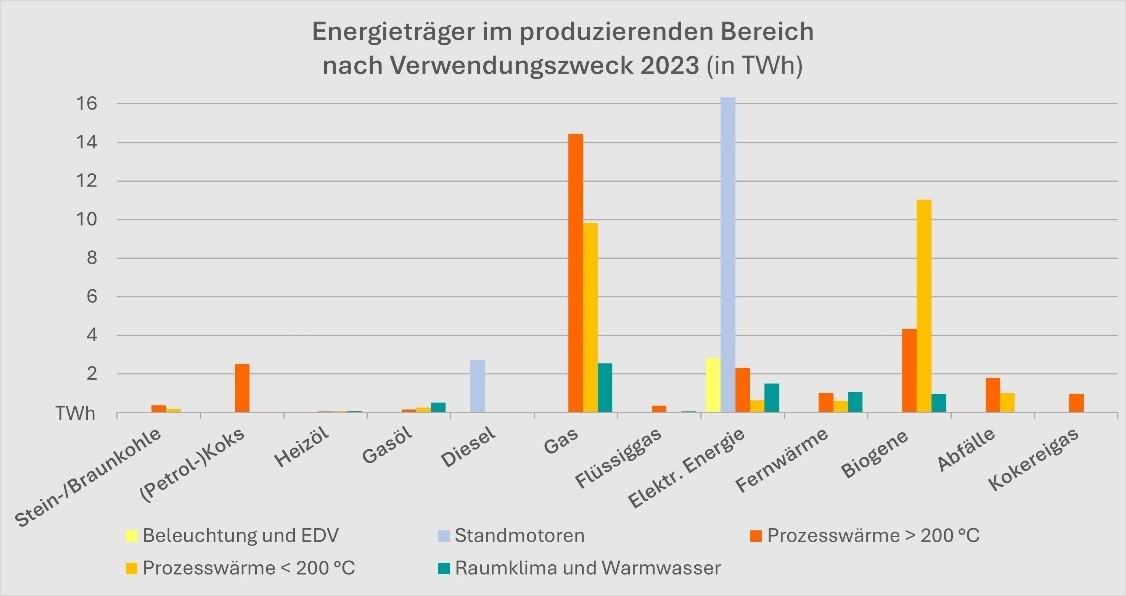

Energieträger in der Industrie nach Verwendungszweck

Die Grafik oben zeigt den Einsatz der einzelnen Energieträger im produzierenden Bereich nach Verwendungszweck im Jahr 2023. Insgesamt wurden 80,4 TWh verbraucht. Die wichtigsten Energieformen sind Erdgas (33,3 %), Strom (29,3 %) und biogene Energieträger (20,3 %).

Erdgas wird – als insgesamt mit fast 27 TWh pro Jahr wichtigster Energieträger – vorwiegend im Bereich der Prozesswärme über 200 Grad (14 TWh) und unter 200 Grad (10 TWh) eingesetzt. Ein geringerer Anteil (2,5 TWh) wird für Raumklima und Warmwasser genutzt.

Der Einsatz von Strom, mit zuletzt fast 24 TWh (2023) zweiwichtigste Energieform, hat mit 16 TWh einen klaren Schwerpunkt im Bereich der Motoren. Geringere Mengen werden im Bereich Beleuchtung und EDV (2,8 TWh/a) und Prozesswärme über 200 Grad (2,3 TWh/a) eingesetzt.

Biogene Energieträger sind mit 16 TWh (2023) die drittwichtigste Energieform in der Industrie. Ihr Einsatz findet vorwiegend in der Bereitstellung von Prozesswärme unter 200 Grad (11 TWh/a) und Prozesswärme über 200 Grad (4,3 TWh/a) statt.

Abfälle werden zu 3,5 % (2023) im Bereich der Prozesswärme über und unter 200 Grad eingesetzt, Diesel zu 3,4 % (2023) im Bereich der Motoren, und Fernwärme ebenso zu 3,4 % (2023) in den Bereichen Prozesswärme sowie Raumklima und Warmwasser.

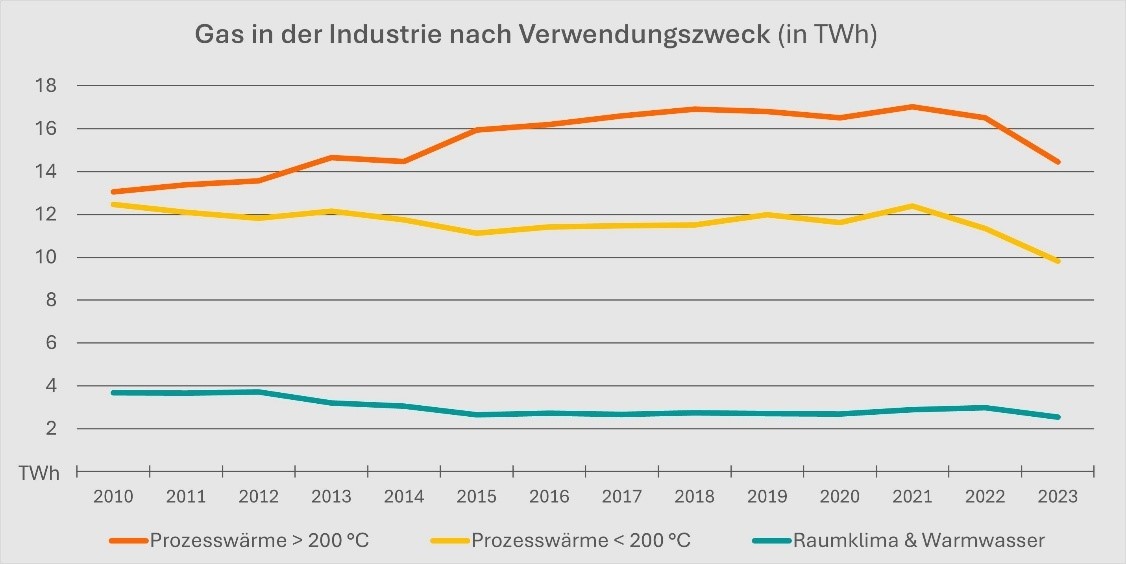

Der Gasverbrauch ging von 2021 (32,3 TWh) auf 2023 (26,8 TWh) um 17 % zurück. Der größte Rückgang erfolgte bei der Bereitstellung von Prozesswärme unter 200 Grad (-21 %). Auch die Einsätze in der Prozesswärme über 200 Grad (-15 %) und beim Raumklima und Warmwasser (-12 %) gingen stark zurück.

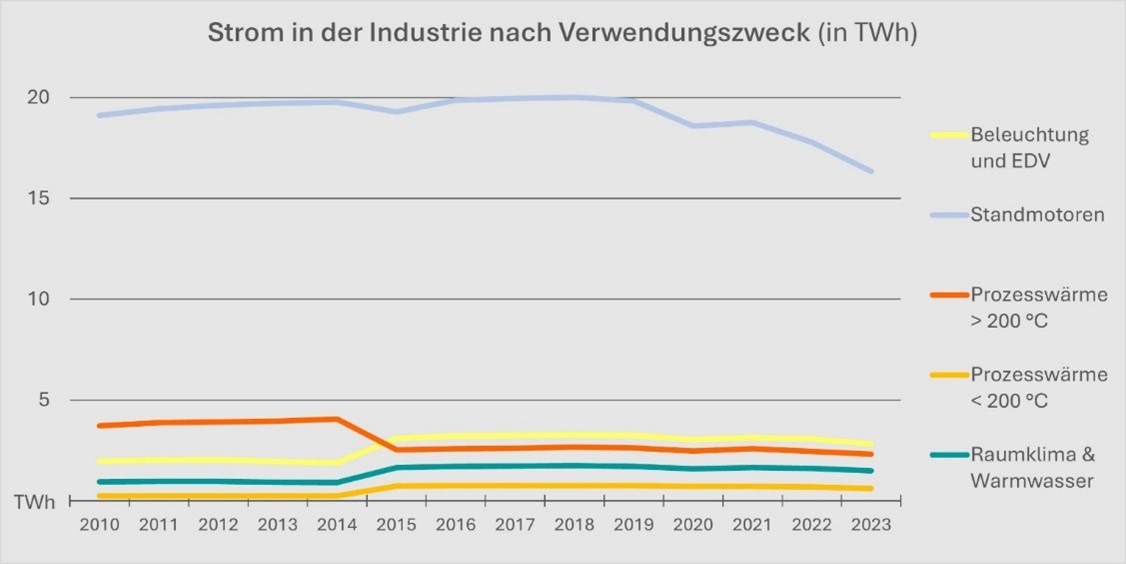

Der Stromeinsatz geht bereits seit 2018 (28,4 TWh) zurück und betrug bis 2023 (23,6 TWh) 17 %. Von 2021 (26,8 TWh) auf 2023 betrug der Rückgang 12 %. Im deutlich wichtigsten Einsatzbereich, nämlich den Standmotoren, betrug der Rückgang des Stromverbrauchs von 2021 (18,7 TWh) auf 2023 (16,3 TWh) 13 %.

Der Einsatz biogener Energieträger stieg von 2010 (14,2 TWh) auf 2023 (16,3 TWh) um 15 %. Alleine von 2021 auf 2023 betrug die Steigerung 12 %. Der Einsatz biogener Energie stieg bei der Bereitstellung von Prozesswärme unter 200 Grad von 2021 (9,6 TWh) auf 2023 (11 TWh) um 15 %, die Entwicklung verläuft hier sehr dynamisch. Im Bereich der Prozesswärme über 200 Grad betrug die Steigerung von 2021 auf 2023 immerhin 5 %.

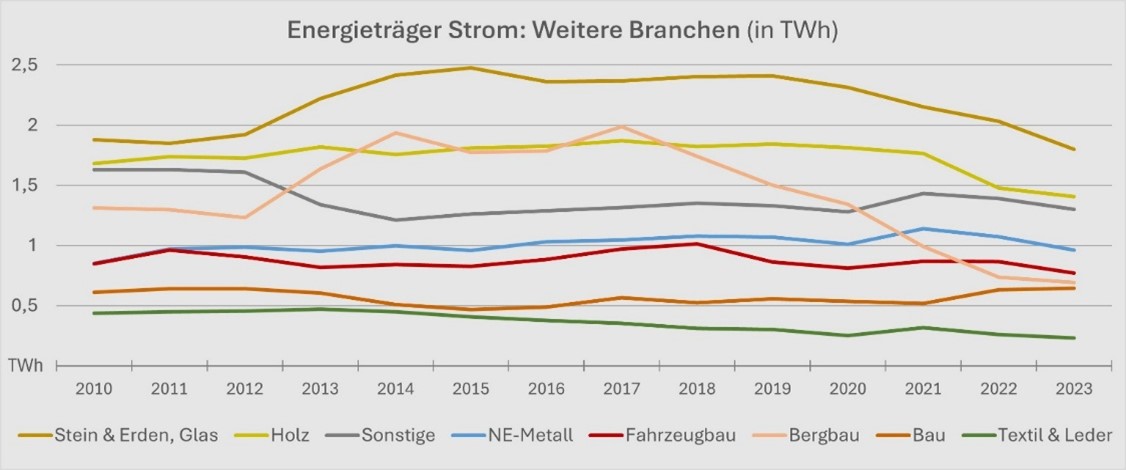

Energieträgereinsatz in der Industrie nach Branchen

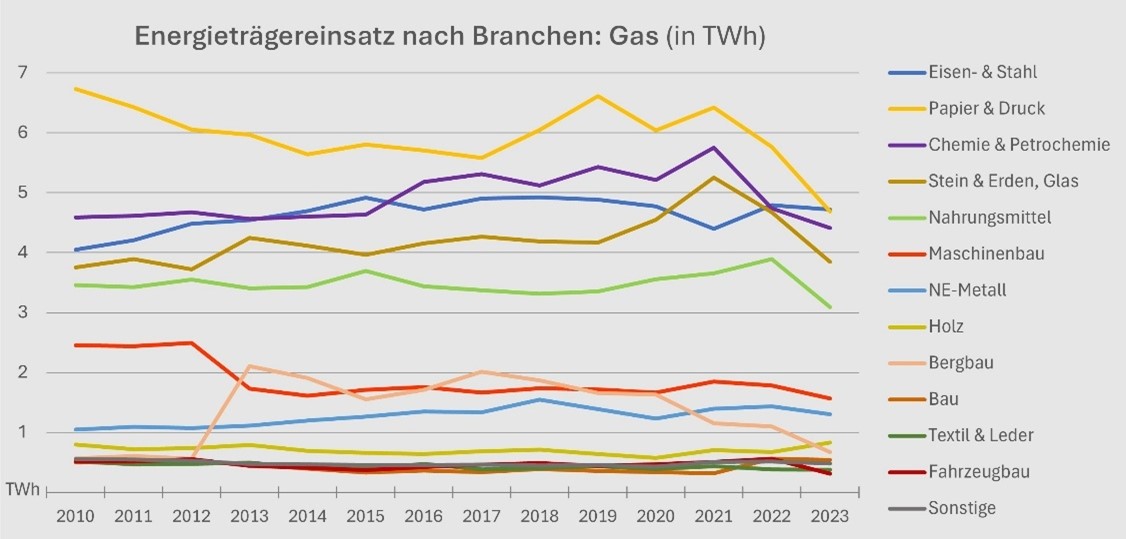

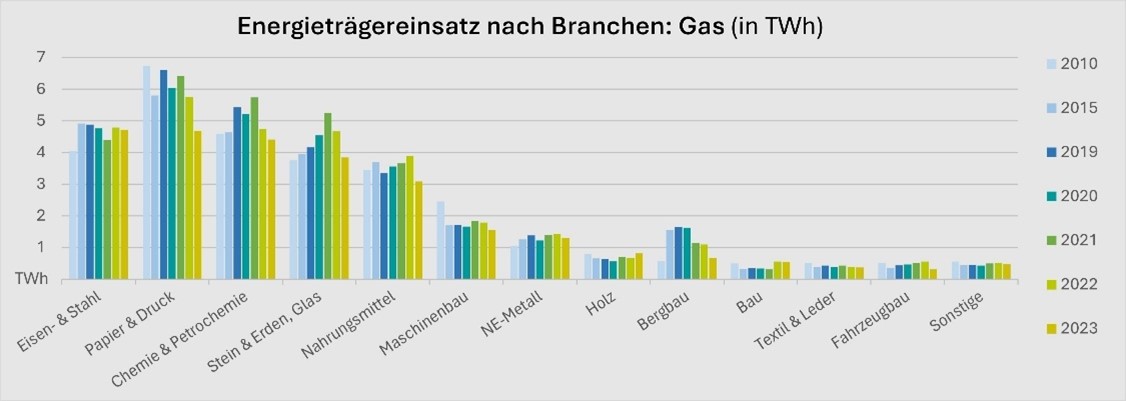

Gas

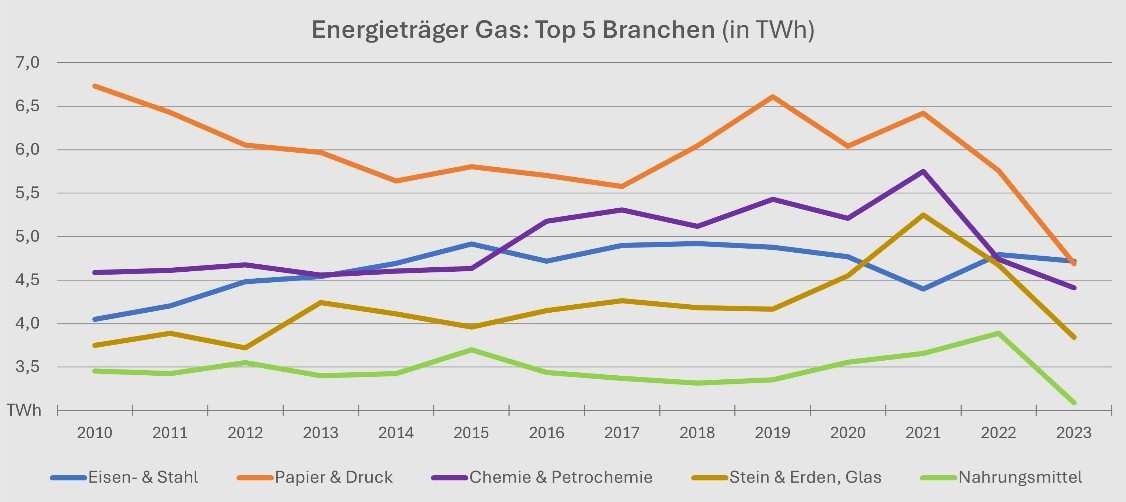

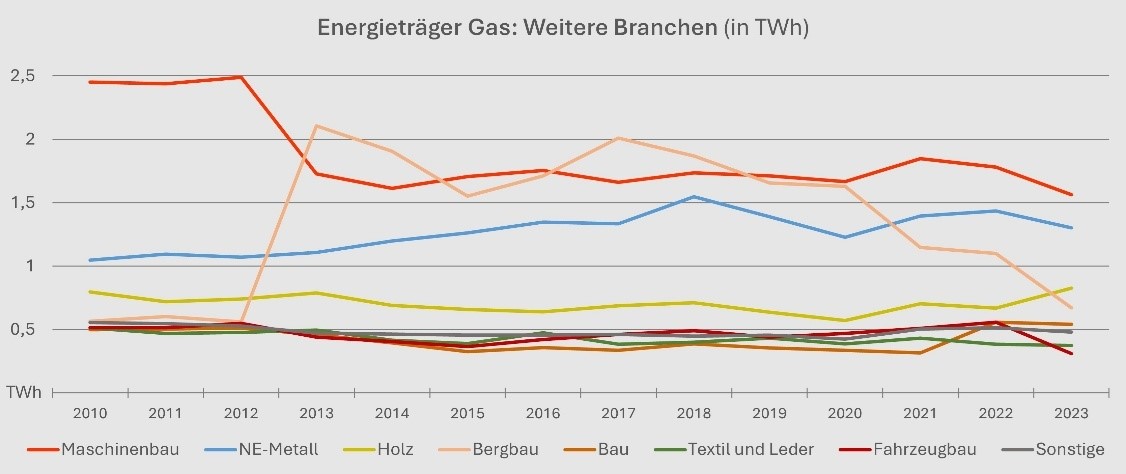

Der Einsatz von Erdgas – dem mit knapp 27 TWh (2023) wichtigsten Energieträger der Industrie – ging von 2021 (33 TWh) deutlich zurück. Die Branchen mit dem größten Gasverbrauch 2023 waren Eisen und Stahl (4,72 TWh), Papier und Druck (4,69 TWh), Chemie und Petrochemie (4,41 TWh), Stein, Erden und Glas (3,84 TWh) und die Nahrungs- und Genussmittelindustrie (3,1 TWh).

Bei den Top 5 Branchen mit dem höchsten Gaseinsatz stieg die Menge nur im verbrauchsmäßig größten Sektor Eisen & Stahl von 2021 (4,4 TWh) auf 2023 (4,7 TWh) um 7 %. In den Branchen Papier und Druck (-23 % von 2021 auf 2023), Chemie und Petrochemie (-23 % von 2021 auf 2023), Stein, Erden und Glas (-27 % von 2021 auf 2023) und Nahrungsmittel (-16 % von 2021 auf 2023) war der Gaseinsatz hingegen stark rückläufig.

Die Branchen mit dem – nach den Top 5 - höchsten Gasverbrauch sind der Maschinenbau (1,6 TWh 2023), die NE-Metallindustrie (1,3 TWh 2023) sowie Holz, Bergbau, Bau, Textil und Leder und Fahrzeugbau mit jeweils unter einer TWh (2023). Mit Ausnahme der Bauindustrie war der Gasverbrauch von 2021 auf 2023 überall rückläufig.

Strom

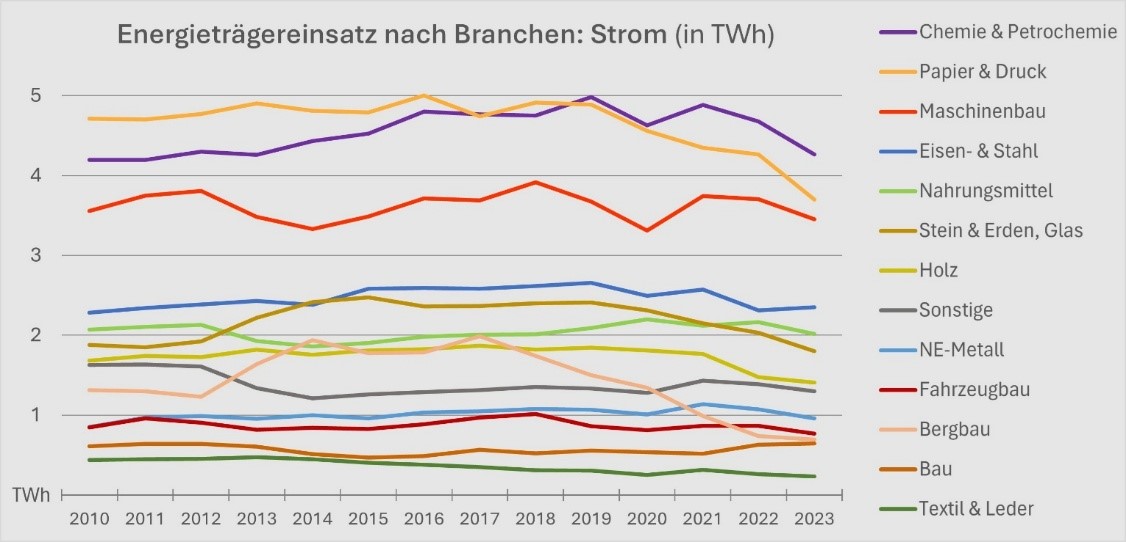

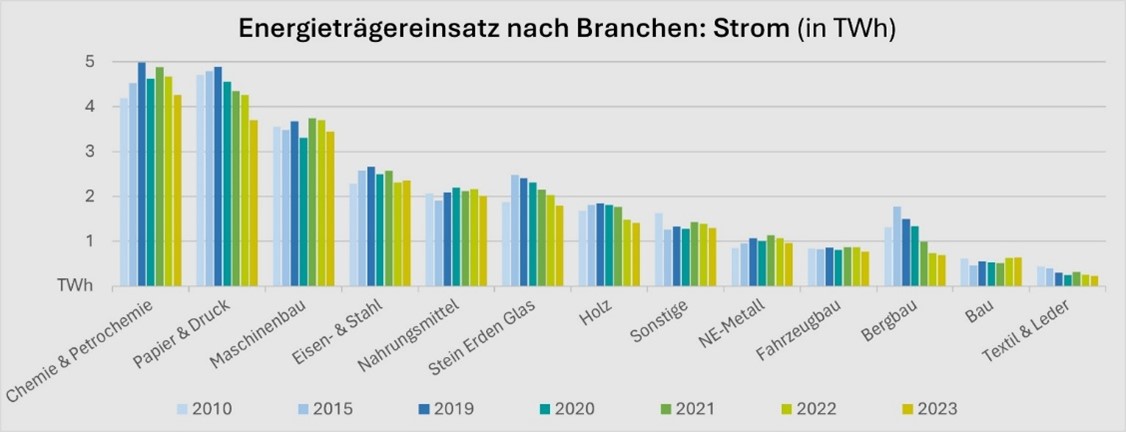

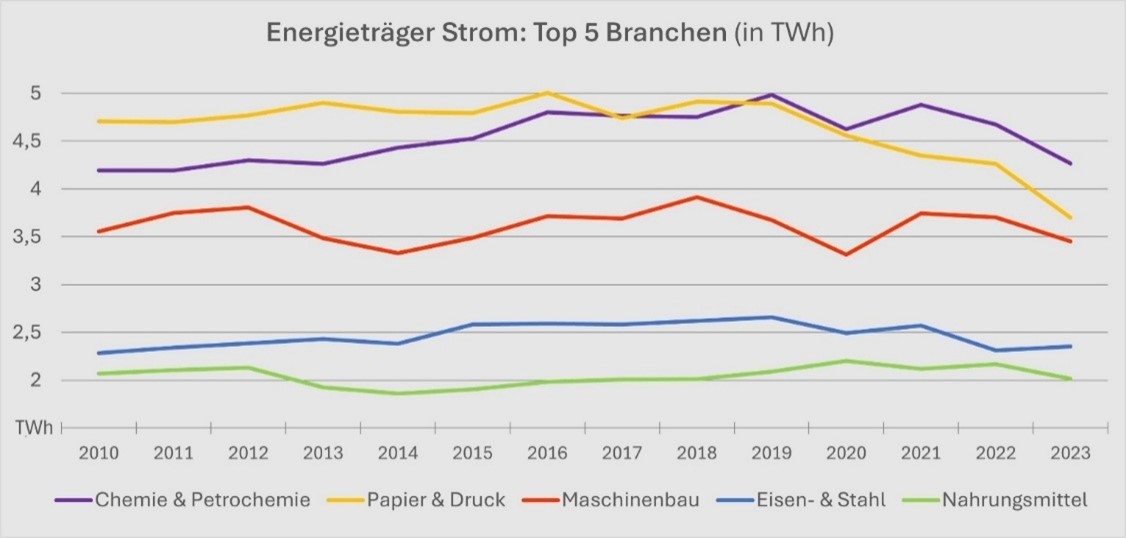

Der Einsatz von Strom – dem mit knapp 24 TWh (2023) zweitwichtigsten Energieträger der Industrie – ging von 2021 (27 TWh) um fast 13 % zurück. Die Branchen mit dem größten Stromverbrauch 2023 waren Chemie und Petrochemie (4,3 TWh), Papier und Druck (3,7 TWh), Maschinenbau (3,5 TWh), Eisen und Stahl (2,4 TWh) und die Nahrungs- und Genussmittelindustrie (2 TWh).

Bei den Top 5 Branchen mit dem höchsten Stromeinsatz sank die Menge im verbrauchsmäßig größten Sektor Chemie und Petrochemie von 2021 (4,9 TWh) auf 2023 (4,3 TWh) um 13 % Auch in den Branchen Papier und Druck (-15 % von 2021 auf 2023), Maschinenbau (-8 % von 2021 auf 2023), Eisen und Stahl (-8 % von 2021 auf 2023) und Nahrungsmittel (-5 % von 2021 auf 2023) war der Stromeinsatz deutlich rückläufig.

Die Branchen mit dem – nach den Top 5 - höchsten Stromverbrauch sind Steine, Erden und Glas (1,8 TWh 2023) Holz (1,4 TWh 2023) sowie NE-Metall, Fahrzeugbau, Bergbau, Bau sowie Textil und Leder (jeweils unter einer TWh 2023). Mit Ausnahme der Bauindustrie war der Stromverbrauch von 2021 auf 2023 auch hier überall rückläufig.

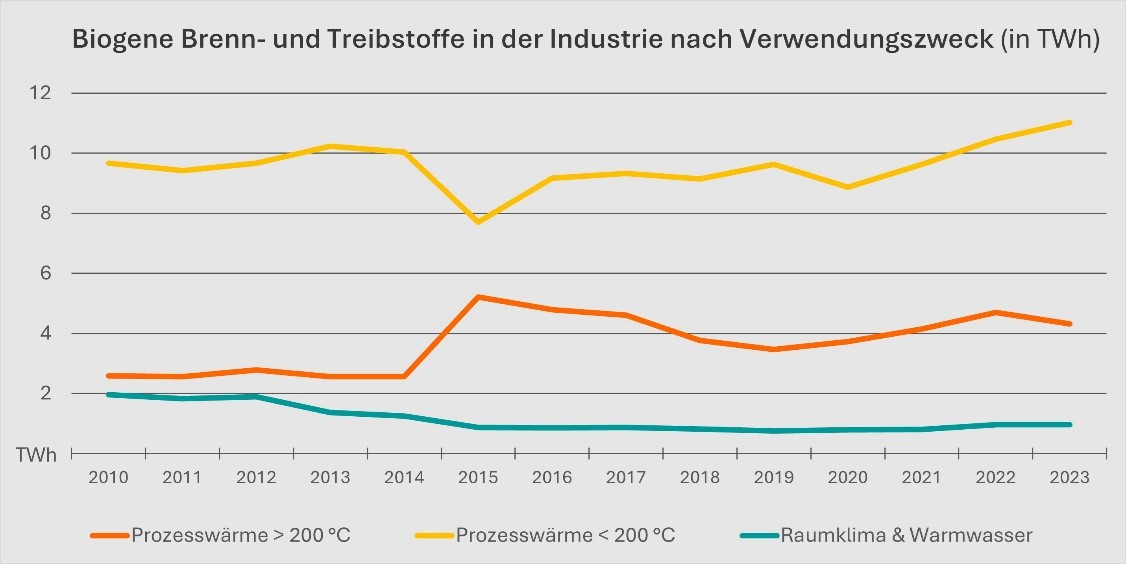

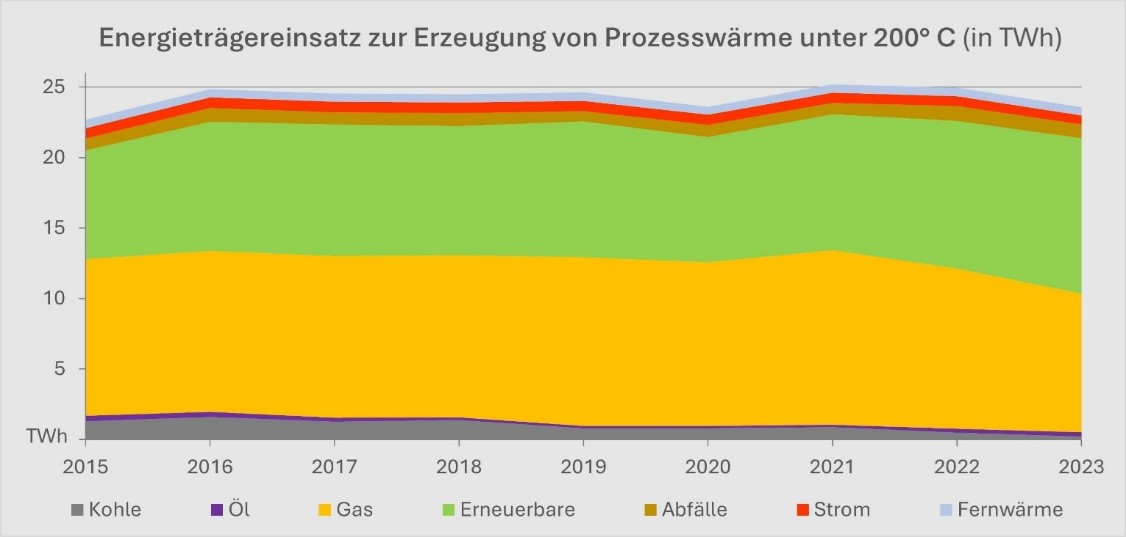

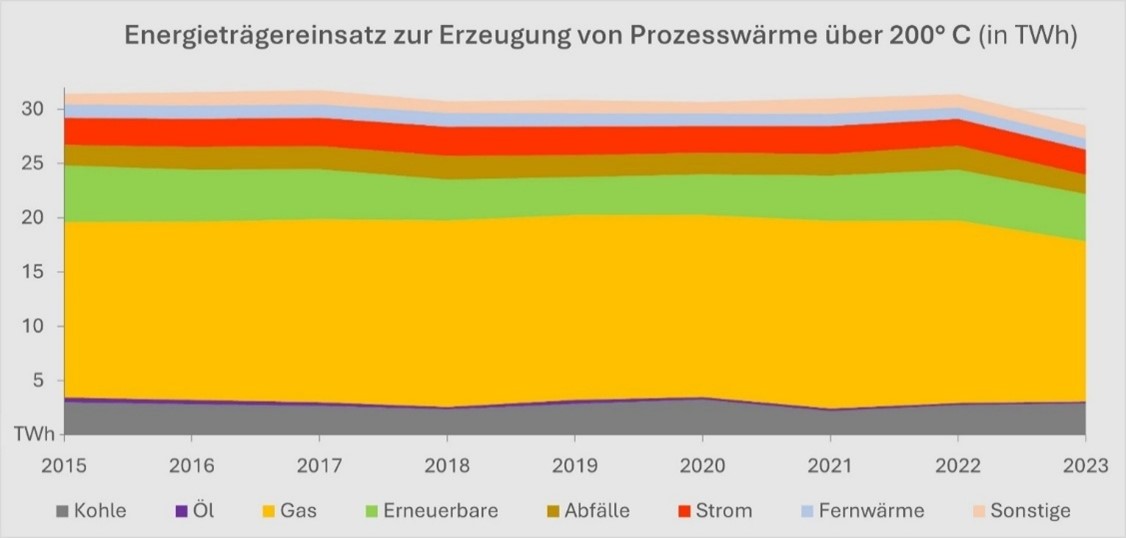

Energieträgereinsatz in der Industrie für Prozesswärme

- Die Entwicklung im Energieeinsatz für Prozesswärme zeigt seit 2021 einen Rückgang, vor allem bei fossiler Energie.

- Bei Prozesswärme unter 200°C macht Biomasse einen steigenden Anteil aus und erreicht über 50 %. Bei Hochtemperatur-Prozessen bleibt Erdgas die dominante Energieform, der Einsatz geht aber leicht zurück.

Die Abbildungen der Entwicklung des Energieträgereinsatzes zeigen die jeweils überwiegenden Energieformen bei Prozessen unter und über 200°C und ihre Veränderungen. in den letzten Jahren ist generell ein klarer Rückgang der Werte erkennbar.

Bei Prozessen unter 200°C überwiegen Gas und Biomasse, wobei in den letzten Jahren speziell der Gaseinsatz gegen Biomasse substituiert wird. Die anderen Energieformen machen nur untergeordnete Anteile aus.

Bei Prozessen über 200°C überwiegt Gas deutlich, gefolgt von Biomasse und Strom. Auch hier zeigt sich speziell ab 2022 ein Rückgang bei Gas und leichte Verringerung bei Abfällen.

Elektrifizierung industrieller Prozesswärme

Die Transformation der Industrie in Richtung Klimaneutralität zählt zu den obersten Prioritäten der europäischen und nationalen Energie- und Klimapolitik. Die bedeutendsten Klimaneutralitätspfade bauen auf die Nutzung Erneuerbarer Energien als zentrale Strategie. Damit lassen sich sowohl Treibhausgasemissionen senken als auch die Energiesicherheit erhöhen. Durch den Einsatz von Technologien zur direkten Elektrifizierung lässt sich ein großer Teil der fossilen Brennstoffe ersetzen, die bislang Prozesswärme für die Produktion von Industriegütern bereitstellen. Allerdings werden die Möglichkeiten, die aus einer direkten Nutzung von grünem Strom aus dem Netz resultieren, gegenüber Wasserstoff sowie CO₂-Abscheidung, Nutzung und -Speicherung weitgehend unterschätzt.

Jüngste Studien[*] zeigen unter anderem folgende Ergebnisse:

- Das Ziel einer klimaneutralen Industrie erfordert die effiziente Dekarbonisierung von Industriewärme. Drei Viertel der industriellen CO₂-Emissionen entstehen aus fossilen Brennstoffen, die Prozesswärme für die Produktion von Industriegütern wie Chemikalien, Stahl, Papier, Lebensmitteln und Getränken liefern. Prozesswärme verbraucht in der Industrie die meiste Energie.

- Technologien für die direkte Elektrifizierung könnten 90 Prozent des bislang nicht elektrifizierten Energiebedarfs der europäischen Industrie abdecken. Die heute verfügbaren Technologien – beispielsweise Wärmepumpen und Lichtbogenöfen – könnten bereits über 60 Prozent der notwendigen Energie liefern.

- Für die Anforderungen spezifischer Prozesse ist eine Vielzahl von Elektrifizierungstechnologien verfügbar. Wärmepumpen und Elektrodenkessel können Wärme mit einer Temperatur von 200 bzw. 500 Grad Celsius für chemische Prozesse bereitstellen. Lichtbogenöfen kommen für die Stahlproduktion bei 1.800 Grad Celsius zum Einsatz. Und Technologien wie Widerstandserwärmung, Induktion oder Elektrodampfkessel werden in den kommenden Jahren auf den Markt gelangen und Temperaturbereiche (100 bis 2.500 Grad Celsius) abdecken.

Notwendig ist ein gezielter EU-Maßnahmenplan, der die direkte Elektrifizierung als zentrale Strategie für eine europäische Industriewende verankert und die wirtschaftlichen sowie organisatorischen Hürden adressiert.

[*] Direkte Elektrifizierung von industrieller Prozesswärme – Eine Bewertung von Technologien, Potenzialen und Zukunftsaussichten für die EU (Fraunhofer ISI im Auftrag von Agora Industrie, 2024)