Vorsorgereport 1/2022

Quartalsbericht der Pensions- und Vorsorgekassen

Lesedauer: 16 Minuten

Inhaltsverzeichnis

- News

- Betriebliche Altersvorsorge mit erfolgreichem Jahr 2021

- Aktuelle wirtschaftliche Entwicklungen - Marktkommentar 2021

- Tunnelblick bei Pensionsdiskussion

- Strategieklausur 5./6. November 2021 in Maria Taferl

- Forderung nach Stärkung der betrieblichen Pensionsvorsorge

- Über den Fachverband der Pensions- und Vorsorgekassen

News

Sehr geehrte Damen und Herren,

in der österreichischen Innenpolitik sorgte das „Dreikanzlerjahr“ mit den wechselnden Regierungsmitgliedern (auch dem Finanzminister) für Turbulenzen.

In Deutschland wird eine Ampel–Koalition aus SPD, Grünen und FDP nun die Politik und Wirtschaft maßgeblich beeinflussen. Europa- und weltweit prägten steigende Energiepreise und nach Jahrzehnten wiederum hohe Inflationsraten neben der COVID-Pandemie dieses Jahr.

Für die Pensionskassen stellte der Fachverband in einem Pressegespräch mit Prof. Helmenstein klare Forderungen an die Politik, vor allem die steuerliche Förderung der von ArbeitnehmerInnen einbezahlten Eigenbeiträge sowie eine rasche Umsetzung des im Regierungsprogramm vorgesehenen General-Pensionskassenvertrages.

Im Rahmen einer Strategieklausur in Maria Taferl wurden gemeinsame Ziele diskutiert und definiert, da der Fachverband der Pensionskassen und die Plattform der Betrieblichen Vorsorgekassen in einem Fachverband vereint sind.

Der Vorsorgeverband umfasst nun seit 1.1.2022 den Großteil der in der betrieblichen Altersvorsorge tätigen Unternehmen, die zusammen der größte Pensionszahler in Österreich sind. Es werden mehr als 43 Milliarden Euro veranlagt und ca. 4 Millionen Menschen betreut. Diese Branche ist somit - deutlich breiter aufgestellt - ein Keyplayer im Bereich der Vorsorge in Österreich.

Mit freundlichen Grüßen

Obmann

Dr. Stefan Pichler, LL.M. CPM

Geschäftsführer

Betriebliche Altersvorsorge mit erfolgreichem Jahr 2021

Gemeinsamer Fachverband der Pensions- und Vorsorgekassen präsentiert Zahlen für das abgelaufene Jahr: Heimische Pensionskassen erzielen ein Plus von 7,54 Prozent im Jahr 2021, die sehr konservativ veranlagenden Vorsorgekassen (Abfertigung Neu) erwirtschaften ein Plus von 4,04 Prozent in der Veranlagung.

Seit Jänner 2022 gibt es eine gemeinsame Vertretung der Pensions- und Vorsorgekassen in Österreich: Der Fachverband der Pensions- und Vorsorgekassen in der WKO vertritt nun die acht Pensions- sowie die acht Vorsorgekassen. Hinsichtlich der Anspruchsberechtigten vervierfacht sich die Größe somit auf mehr als vier Millionen Menschen. Durch den Zusammenschluss steigt das vom Verband der 16 Pensions- und Vorsorgekassen repräsentierte Vermögen von 27,3 auf knapp 43,8 Milliarden Euro.

„Dieser Zusammenschluss wird uns als Interessenvertretung noch mehr Gewicht verleihen, um die Interessen unserer Kundinnen und Kunden noch stärker zu vertreten. Ein Beispiel dafür ist der General-Pensionskassenvertrag, auf dessen Umsetzung im Regierungsprogramm wir weiterhin pochen“, so Andreas Zakostelsky, Obmann des Fachverbandes der Pensions- und Vorsorgekassen der Wirtschaftskammer Österreich.

Pensionskassen mit kräftigem Plus

„Trotz Corona-Krise beweisen die Pensionskassen auch 2021 wieder ihre Stabilität und legen mit plus 7,54 Prozent eine außergewöhnlich starke Performance für ihre Bezieherinnen und Bezieher hin. Das System der Pensionskassen bewährt sich auch in diesem Jahr und erfreut sich bei mittlerweile mehr als einer Million Österreicherinnen und Österreichern steigender Beliebtheit“, so Andreas Zakostelsky.

Mit dem Ergebnis von plus 7,54 Prozent im Jahr 2021 liegt der Zehnjahresschnitt nun bei 5,06 Prozent: „Damit bleibt die zweite Säule des Pensionssystems eine stabile Anlageform, um Wohlstand in der Pension abzusichern“, unterstreicht Zakostelsky, „Gerade in Zeiten von hoher Inflation und Unsicherheiten aufgrund der Pandemie an den Finanzmärkten, ist dies ein außergewöhnlich gutes Ergebnis. Die Pensionskassen sichern somit nicht nur Vermögen ab, sondern sie bauen auch langfristig Vermögen auf.“

Vorsorgekassen ebenfalls mit einem beachtlichen Plus

Die sehr konservative Veranlagung der Vorsorgekassen war mit 4,04 Prozent im Jahr 2021 ebenfalls über dem langjährigen Schnitt. Durch die Reform der Abfertigung Neu profitieren seit Jahren alle ArbeitnehmerInnen von diesem Anlagesystem - während früher nur ca. 15 Prozent der Arbeitenden in den Genuss einer Abfertigung nach Beendigung eines Dienstverhältnisses kamen. Mit Ende 2021 verwalten die acht Vorsorgekassen bereits ein Vermögen von 16,5 Mrd. Euro für mittlerweile knapp vier Millionen Personen. „Das System der Vorsorgekassen hat sich als großer Erfolg herausgestellt und ist aus dem österreichischen Vorsorgesystem nicht mehr wegzudenken. Die diesjährige Performance unterstreicht die stabile Veranlagung“, so Zakostelsky.

Forderung an die Politik: Ausbau der betrieblichen Altersvorsorge drängt

Für 2022 appelliert der Fachverband der Pensions- und Vorsorgekassen an die Politik, sich endlich auch des Themas der Pensionen anzunehmen. Der Ausbau der kapitalgedeckten Pensionsvorsorge wäre optimal dazu geeignet, wesentliche Impulse für den ökonomischen Aufholprozess nach dem Ende der COVID-19-Krise zu setzen. Ein solcher Ausbau des bestehenden österreichischen Pensionskassensystems wäre verhältnismäßig rasch umsetzbar – zum Beispiel mit dem General-Pensionskassenvertrag, der auch bereits im Regierungsprogramm angeführt ist. Auf Basis des General-Pensionskassenvertrages soll eine steuerbegünstigte Übertragung der Abfertigung in eine Pensionskasse ermöglicht werden. Dadurch können die Anspruchsberechtigten eine lebenslange Zusatzpension erhalten. Zudem fordert der Verband die steuerliche Absetzbarkeit von ArbeitnehmerInnenbeiträgen und ein Prämienmodell für GeringverdienerInnen. Im Sinne des Umweltschutzes fordert der Fachverband die gesetzliche Möglichkeit zur Übermittlung der jährlichen Kontoinformation in elektronischer Form.

Aktuelle wirtschaftliche Entwicklungen - Marktkommentar 2021

Kommentar von Mag. Christian Böhm, Vorsitzender des Vorstandes der APK Pensionskasse AG

Das Jahr 2021 stand weiterhin im Zeichen der SARS CoV-2 Pandemie. Die Verfügbarkeit von Impfstoffen und die Aussicht auf eine Bewältigung der Gesundheitskrise sorgte für eine Entspannung auf den Kapitalmärkten.

Je nach Land stiegen die Impfquoten nach Anfangsschwierigkeiten an. Aber nicht überall in einem ausreichenden Ausmaß. Die Aktivitäten der ImpfgegnerInnen, CoronaleugnerInnen und anderen PopulistInnen wurden zunehmend lauter und führten zu gesellschaftlichen Konflikten. Wichtig für die wirtschaftliche Stimmung war, dass die Kauflaune der KonsumentInnen wieder zurückehrte.

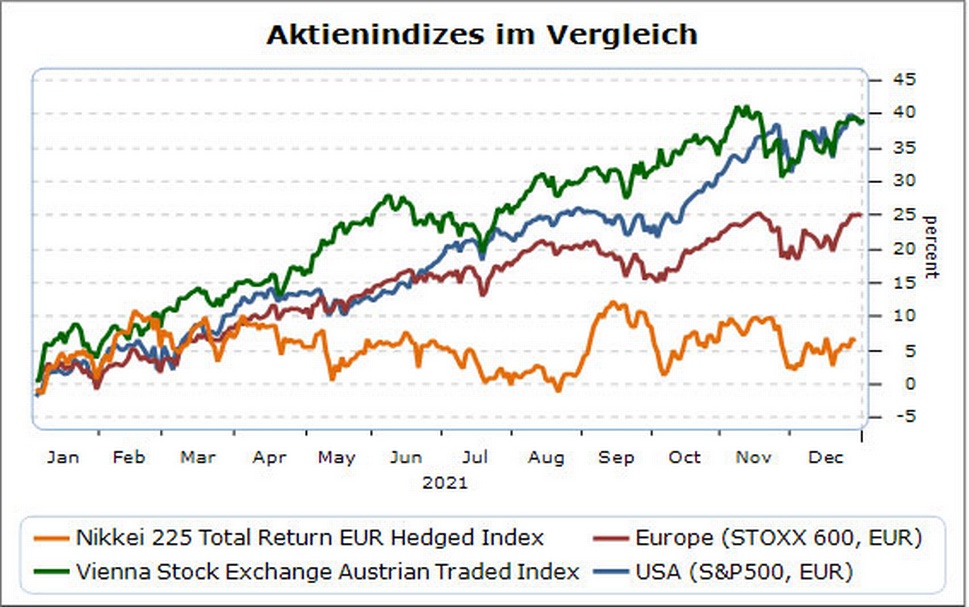

Infolgedessen erreichten die wirtschaftlichen Vorlaufindikatoren Höchststände und die Aktienmärkte kletterten von einem Hoch zum nächsten. Der S&P 500 erreichte per Jahresultimo ein Plus von 27 Prozent (in USD) und der Eurostoxx 50 ein Plus von 21 Prozent auf Euro Basis. Einer der besten Aktienmärkte war allerdings der österreichische, der ATX stieg um 44 Prozent, nachdem in den Vorjahren die Entwicklung hinter den Weltmärkten geblieben war. Interessant ist auch, dass die gestiegene Nachfrage nach Energie den S&P Subindex Energy um 50 Prozent steigen hat lassen. Aktientitel, die im Jahr 2020 sehr hohe Preissteigerungen erzielen konnten, blieben im Jahr 2021 unter der Marktentwicklung.

Der kurze Schock rund um die Ausbreitung der neuen Omikron-Variante löste im November eine längst überfällige, aber nur kurze Kurskorrektur aus. Der Markt rechnet anscheinend mit keinen großen weiteren Einschränkungen für die Wirtschaft.

Die asiatischen Aktienmärkte konnten den positiven Verlauf des Jahres nicht gänzlich folgen. Insbesondere chinesische Aktien hatten Verluste infolge der Krisensituation im Immobiliensektor zu verzeichnen. Der MSCI China lag per Ultimo November bei einem Minus von 17 Prozent. Die chinesische Führung gab weitreichende Einschränkungen für Technologieunternehmen bekannt, was sich in Zukunft negativ auf die Unternehmenserträge auswirken dürfte. Die Maßnahmen zielen darauf ab, den Wettbewerb zu steigern und die einkommensschwache Bevölkerung finanziell zu entlasten. Ein drohender Bankrott des chinesischen Immobilienentwicklers „Evergrande“, mit Schulden von über 300 Mrd. USD, schürte weitere Ängste hinsichtlich der chinesischen Wirtschaftsentwicklung.

Die Inflation des dritten Quartals lag in den USA mit 6,8 Prozent und in Europa mit 4,9 Prozent deutlich über dem langfristigen Ziel von 2 Prozent. Amerikanische und europäische Notenbanken sind um Preisstabilität bemüht und begannen ihre Unterstützungsmaßnahmen zurückzufahren. Erste Zinsschritte sind in den USA für 2022 geplant. Die US-Notenbank FED hat bereits angekündigt, im folgenden Jahr drei Zinserhöhungen vornehmen zu wollen. Im Euroraum steht dies noch nicht zur Diskussion.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Das vergangene Jahr wird schlussendlich als äußerst erfolgreiches Aktienjahr in die Geschichte eingehen. Das Veranlagungsergebnis der österreichischen Pensionskassen liegt vorläufig bei einem Plus von 7,54 Prozent (per 31.12 2021) und somit deutlich über den Erwartungen zu Jahresbeginn.

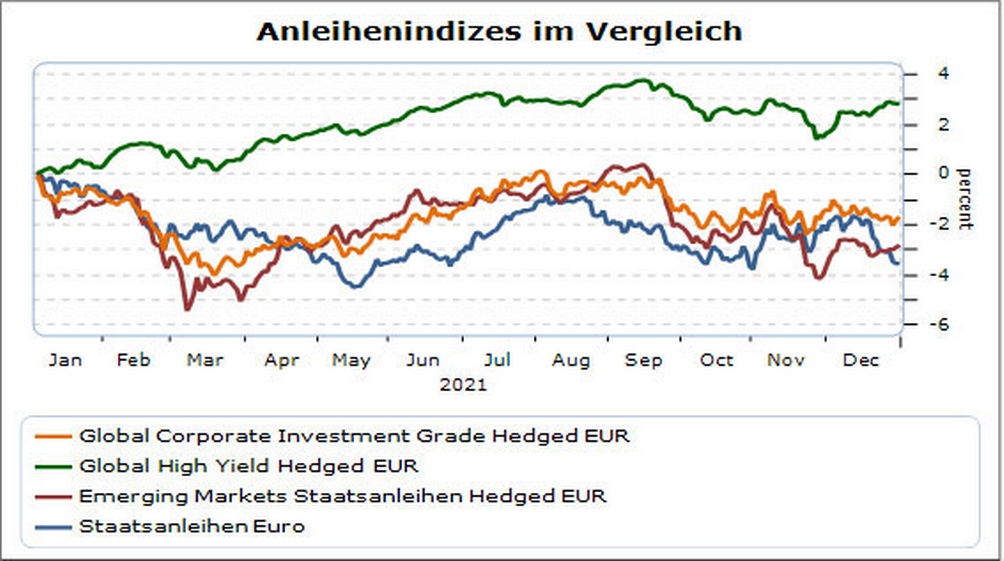

Zu diesem Erfolg beigetragen hat vor allem die breite Diversifikation in verschiedene Anlagekategorien, wobei neben den Aktieninvestments auch Immobilien wesentliche Performancebeiträge geliefert haben. Das Anleihensegment lieferte kaum positive Ergebnisbeiträge, wichtig waren die erfolgten Umschichtungen aus den mit negativen Zinsen behafteten Staatsanleihen in Unternehmensanleihen.

Ausblick

2022 wird ein Jahr voller Herausforderungen. Im Vordergrund der geopolitischen Risiken, werden Rückschläge bei der Bekämpfung der SARS CoV-2 Krise erwartet. Wir sollten dennoch optimistisch in die Zukunft blicken. Täglich schreiten die Erkenntnisse der Wissenschaft hinsichtlich SARS CoV-2 voran, neue Medikamente und Impfstoffe stehen kurz vor Zulassung und werden dazu beitragen besser mit dem Virus umzugehen.

Hohe Inflationsraten und niedrige Arbeitslosenquoten machen es den Zentralbanken schwer, die richtigen Entscheidungen zu treffen. Die geplante Zinswende in den USA dürfte die Anleihenmärkte erneut unter Druck setzen. Die offene Frage unter Ökonomen ist die Entwicklung der Inflation, ob es sich krisenbedingt um ein transitorisches Phänomen handelt oder mit einer längeren Inflationsphase zu rechnen ist.

Tunnelblick bei Pensionsdiskussion

Helmenstein und Zakostelsky stellen fest: „Anhaltend hohe Inflation und demographische Entwicklung fordern dringend Reformen. Ein resilientes Pensionssystem steht nicht nur auf einer Säule.“

„Das Pensionssystem ist eine der großen Herausforderungen der Zukunft. Während heute auf eine Person im Pensionsalter noch drei Erwerbspersonen kommen, werden es bereits 2040 nur noch zwei sein. Das wird umlagefinanzierte Sicherungssysteme, wie Pensionen oder Gesundheit, unter Finanzierungsdruck setzen“, so der Obmann des Fachverbandes, Mag. Andreas Zakostelsky bei einem Pressetermin. „Mit dem Anstieg der Inflation kommt nun ein weiterer Faktor hinzu. Analog zur Klimakrise ist eine Reform des bestehenden Systems unausweichlich, um einen Kollaps zu verhindern. Die Frage ist nicht ob, sondern nur wann hier grundlegende Reformen eingeleitet werden“, erklärt Univ.-Prof. Dr. Christian Helmenstein.

Hohe Inflation erhöht Druck auf Politik

Die anhaltend hohe Inflation dürfte die Brisanz der Finanzierung der Pensionen nun weiter verschärfen. Helmenstein erläutert: „Die Kaufkraft unseres Geldes hat seit Einführung des Euros im Jahr 2000 um 31 Prozent abgenommen. Oder anders gesagt: Statt 100-mal können Sie mit dem gleichen Geld nun nur noch 69-mal zum Friseur gehen. Grund dafür war eine durchschnittliche Inflation von 1,85 Prozent pro Jahr. Aktuell liegt die Inflation in Österreich aber bei satten 3,3 Prozent. Das bedeutet der Wertverlust des Geldes wird noch schneller voranschreiten. Es drängt sich also die Frage auf: Wie sollen bei derartigen Inflationsraten die jährlichen Pensionsanpassungen noch Schritt halten, um Altersarmut zu verhindern?“

Aktuelle Diskussion blickt nur auf eine Säule

Zakostelsky zeigt sich aufgrund der aktuellen Debatte empört: „Das Thema Pensionslücke war in den vergangen Wochen Grund für eine breite Medienberichterstattung. Dabei wurde viel über die zunehmenden Ausgaben der 1. Säule berichtet – also des staatlichen Pensionssystems. Eine ganzheitliche Betrachtung und die Chancen des nachhaltigen Ausbaus der 2. und 3. Säule werden dabei meist ausgeblendet. In einem Großteil der europäischen Länder gibt es hingegen Alterssicherungssysteme, die aus einer Mischung von umlagefinanzierten und kapitalgedeckten Pensionen bestehen; ganz einfach aus dem wissenschaftlich erwiesenen Grund, dass solche Mischsysteme unter risikodiversifizierenden Gesichtspunkten langfristig erfolgreicher sind, als rein monistisch finanzierte Systeme. Neben einer staatlichen Grundsicherung gibt es in diesen und zahlreichen anderen europäischen Ländern das erfolgreiche Modell von Pensionskassen-Zusatzpensionen, um den Wohlstand der breiten Bevölkerung im Alter zu sichern. Ein resilientes Pensionssystem steht nicht auf einer, sondern auf drei Säulen. Diese Debatte gehört in Österreich aus unserer Sicht dringend angestoßen“, so Zakostelsky.

Helmenstein unterstreicht diese Forderung: „International geht der Trend dahin, Pensionssysteme ganzheitlich zu betrachten – das bedeutet den Ausbau der 2. und. 3. Säule. Die Europäische Kommission empfiehlt seit Jahren angemessene, sichere und nachhaltige Pensionen. Mit der hohen Inflation wird der Druck auf Reformen in diesem Bereich größer werden. Die österreichischen Pensionskassen haben in den letzten 10 Jahren eine Performance von 4,5 Prozent hingelegt. Damit ist nicht nur die Inflation abgedeckt, sondern es kann sogar Vermögen aufgebaut werden. “

Ausbau der betrieblichen Altersvorsorge als Chance für Klimaschutz und Innovation

Aktuell verwalten die Pensionskassen ein Vermögen von 26 Milliarden Euro. Etwa eine Million ÖsterreicherInnen bzw. 25 Prozent aller unselbstständig Erwerbstätigen haben bereits eine betriebliche Altersvorsorge. Diese profitieren 14-mal im Jahr von einer Zusatzpension von durchschnittlich 449,- Euro. Dadurch wird die Kaufkraft der PensionistInnen erhöht und somit die Wirtschaft gestärkt.

„In Dänemark werden aktuell 200 Prozent des BIPs in betriebliche Pensionsvorsorge investiert. In Österreich ist der Anteil bei gerade einmal 5 Prozent. Das zeigt, welches Potential hier noch auszuschöpfen ist“, so Helmenstein, der weiter ausführt: „Das Ziel muss aus meiner Sicht eine Verzwanzigfachung sein. Damit wären neben der Alterssicherung auch große Investitionen in Bildung, Gesundheit sowie in die Finanzierung von Klein- und Mittelbetrieben (KMUs) möglich.“

Zakostelsky ergänzt: „Bereits heute sind mehr als 80 Prozent der Anlagen der Pensionskassen nachhaltig. Bei einer entsprechenden Incentivierung könnte dieser Wert auf 100 Prozent steigen. Mit dieser Summe wäre ein kräftiger Hebel für nachhaltige, ökologische Investitionen möglich.“

Maßnahmen zum Ausbau des Pensionskassensystems

Während politisches Handeln bei der 1. Säule zu sofortigen Auswirkungen führt, sind Effekte bei der 2. und 3. Säule erst nach rund 10 bis 20 Jahren bemerkbar. Auch hier zeigt sich eine Analogie zum Klimathema: Es gilt vorausschauend zu handeln. Der Fachverband der Pensionskassen fordert daher ein Reformmodell, welches vier zentrale Elemente umfasst:

- Durch Förderung der von ArbeitnehmerInnen einbezahlten Eigenbeiträgen wird die Eigenverantwortung für die Vorsorge aktiviert. Konkret sollen Eigenbeiträge von der Steuer abgesetzt werden können. Eine solche Förderung von Eigenbeiträgen könnte an eine klimaschonende Veranlagung – im Sinne einer „grünen Pension“ – gebunden werden.

- Ebenso werden sozial gestaffelte Prämien für Beitragszahlungen vorgesehen, die jene Einkommensgruppen zur Vorsorge motivieren sollen, für die Steuervorteile aufgrund ihrer niedrigen Besteuerung keinen Anreiz bieten.

- Der bereits bestehende Förderdeckel von zehn Prozent der Lohn- bzw. Gehaltssumme soll dahingehend umgestaltet werden, dass die Summe der förderbaren Beiträge von ArbeitgeberInnen und -nehmerInnen gedeckelt wird.

- Darüber hinaus wird die Umsetzung eines General-Pensionskassenvertrages (wie es auch im aktuellen Regierungsprogramm festgehalten ist) vorgeschlagen. Damit soll es über einen General-Pensionskassenvertrag (d.h. nach standardisierten Bedingungen bzgl. der wesentlichen Parameter) künftig allen ArbeitnehmerInnen ermöglicht werden, die gesammelten Abfertigungsansprüche an eine Pensionskasse zu übertragen, um dadurch eine lebenslange Zusatzpension zu erhalten.

Strategieklausur 5./6. November 2021 in Maria Taferl

Gute Stimmung herrscht bei den TeilnehmerInnen für ein konstruktives Miteinander als gemeinsamer Fachverband der Pensions- und Vorsorgekassen

In Maria Taferl kamen VertreterInnen der Pensionskassen und der Betrieblichen Vorsorgekassen zusammen, um die Weichenstellungen für den gemeinsamen Vorsorgeverband vorzunehmen. Es wurden Beschlüsse hinsichtlich der Einsetzung gemeinsamer Arbeitsgruppen gefasst und organisatorisch notwendige Klarstellungen getroffen.

Zwei Homepages werden zu einer gemeinsamen Homepage zusammengeführt, wobei die wesentlichen Inhalte der beiden Branchen gut strukturiert in die neue Webseite eingebettet werden.

Der neue Fachverband heißt „Fachverband der Pensions- und Vorsorgekassen“, die englische Bezeichnung ist „Association of Austrian Occupational Pension and Provision Funds“.

Neben inhaltsvoller Arbeit wurde auch auf das Team Building fokussiert, wobei eine Führung durch die Wallfahrtsbasilika und ein gemeinsamer Abend dem Aufbau bzw. der Verfestigung des „Team Spirit“ dienlich waren.

Der gemeinsame Fachverband ist elektronisch erreichbar unter vorsorgeverband@wko.at und ist im Netz präsent unter www.vorsorgeverband.at

v.l.n.r. Mag. Marina Kargl, Referentin, FVPK, Mag. Eva Schwabl-Ott, Vorstand, IBM Pensionskasse AG, DI Thomas Keplinger, Vorstand, APK Vorsorgekasse AG, Mag. Karin Schlemaier, Vorstand, Niederösterreichische Vorsorgekasse AG, Mag. Bernd Stolzenburg, Geschäftsführung, BUAK BETRIEBLICHE VORSORGEKASSE GesmbH, Dr. Stefan Pichler, Geschäftsführer, FVPK, DI Georg Daurer, Vorstand, BONUS Vorsorgekasse AG, Mag. Günther Schiendl, Vorstand, VBV-Pensionskasse AG, Mag. Beate Wolf, Vorstand, Valida Plus AG, Ing. Mag. Martin A. Vörös, MBA, Mitglied des Vorstandes, VBV-Vorsorgekasse AG, Mag. Christian Böhm, Vorstand, APK Pensionskasse AG, Mag. Andreas Zakostelsky, Obmann, FVPK, Dr. Johannes Ziegelbecker, Vorstand, Bundespensionskasse AG, Direktor Andreas Csurda, Vorstandsmitglied, Allianz Vorsorgekasse AG, Mag. Marcus Klug, Vorstand, Bundespenisonskasse AG, Franz Walter Pagler, Vorstand, Sozialversicherungspensionskasse AG, Dr. Hartwig Sorger, Mitglied des Vorstandes, Valida Pension AG, Mag. (FH) Johannes Puhr, Vorstand, fair-finance Vorsorgekasse AG, Mag. Gernot Heschl, Mitglied des Vorstandes, VBV-Pensionskasse AG, Mag. Michaela Attermeyer, Mitglied des Vorstandes, VBV-Vorsorgekasse AG, Mag. Leo Sklenicka, Vorstandsmitglied, Allianz Pensionskasse AG, Mag. Karl-Heinz Wanker, MBA MSc, Referent, FVPK

Forderung nach Stärkung der betrieblichen Pensionsvorsorge

Obmann Andreas Zakostelsky fordert steuerliche Gleichstellung der Beiträge von ArbeitnehmerInnen und ArbeitgeberInnen sowie den General-Pensionskassenvertrag

Das Pensionssystem ist eine der großen Herausforderungen der Zukunft. Seit diesem Jahr leben österreichweit mehr Menschen im Alter von über 65 Jahren als unter 20-Jährige. Die Zahlen der Statistik Austria zeigen eines ganz deutlich: Die Alterung der Bevölkerung setzt sich in Österreich weiter fort und damit auch der Trend, dass statt drei nur noch zwei Erwerbstätige pro PensionistIn einzahlen.

Da sich die Menschen auf eine niedrigere staatliche Pension in Relation zu ihrem Erwerbseinkommen einstellen müssen, braucht es einen Ausgleich über eine Zusatzpension. Wirklich ausschlaggebend wäre eine steuerliche Gleichstellung der Beiträge der ArbeitnehmerInnen mit jenen der ArbeitgeberInnen. Denn der ArbeitgeberInnenbeitrag ist heute bereits steuerlich als Betriebsausgabe absetzbar. Die ArbeitnehmerInnen hingegen müssen das vom Netto-Einkommen bezahlen. Notwendig sei ebenso ein Prämienmodell für jene die arbeiten, jedoch keine Steuern zahlen und somit mit einer geringen Pension rechnen müssen. Wenn dieser Beitrag noch dazukommt, erreicht man eine Zusatzpension in der Größenordnung von 10 bis 20 Prozent gegenüber der gesetzlichen Pension.

Darüber hinaus fordert Zakostelsky den General-Pensionskassenvertrag zu realisieren. Dieser soll sicherstellen, dass die garantierten Guthaben aus der „Abfertigung Neu“ steuerfrei in die Pensionskasse kommen, damit sie für eine monatliche Pension verwendet werden können.

In Österreich beziehen derzeit annähernd 120 000 Menschen eine Betriebspension. Im Schnitt sind es knapp 450,- Euro – 14-mal pro Jahr. Anspruchsberechtigt sind bereits mehr als eine Million Menschen. Mittelfristig sollte sich diese Zahl verdoppeln. Insgesamt verwalten die Pensionskassen 26 Milliarden Euro, die verstärkt für nachhaltige Veranlagungen verwendet werden sollen.

Über den Fachverband der Pensions- und Vorsorgekassen

Der 2022 gegründete Fachverband der Pensions- und Vorsorgekassen ist die gesetzliche Vertretung aller Pensionskassen und Betrieblichen Vorsorgekassen.

Er ist Teil der Bundessparte Bank und Versicherung der Wirtschaftskammer Österreich.

Bei Pensionskassen zahlen Arbeitgeber aufgrund eines freiwillig abgeschlossenen Pensionskassenvertrages monatlich Beiträge für ihre Arbeitnehmer ein, diese können zusätzlich ebenfalls in die Pensionskasse einzahlen. Die Beiträge werden veranlagt und ab Pensionsantritt als lebenslange Zusatzpension ausbezahlt.

Die Betrieblichen Vorsorgekassen sind das einzige flächendeckende System kapitalgedeckter Vorsorge, da 1,53% der Bruttolohnsumme monatlich vom Arbeitgeber einbezahlt werden (Abfertigung neu) und somit eine wichtige Säule als Ergänzung zur staatlichen Pension bilden.

Derzeit sind fünf überbetriebliche und drei betriebliche Pensionskassen sowie acht Betriebliche Vorsorgekassen Mitglied im Fachverband der Pensions- und Vorsorgekassen.

Insgesamt vertritt der Verband über 4 Millionen Anwartschafts- und Leistungsberechtigte und veranlagen die Pensions- und Vorsorgekassen über 43 Milliarden Euro – sie sind die größten privaten Pensionszahler in Österreich.

Rückfragehinweis

Fachverband der Pensions- und Vorsorgekassen

Telefon +43 (0)5 90 900-4095

E-Mail: vorsorgeverband@wko.at

Web: https://www.vorsorgeverband.at

Rechtlicher Hinweis

Alle Angaben wurden sorgfältig erhoben und recherchiert, trotzdem sind Fehler nicht ausgeschlossen. Für die Richtigkeit und Vollständigkeit sowie für das Eintreten von Prognosen wird keine Gewähr übernommen und jede Haftung ist ausgeschlossen. Der Inhalt dieser Unterlage zielt nicht auf die Bedürfnisse einzelner Pensionskassen oder Pensionskassen-Berechtigter ab, sondern ist genereller Natur und basiert auf dem neuesten Wissensstand, der mit der Erstellung betrauten Personen zu Redaktionsschluss. Die Informationen sind sowohl für die persönliche Verwendung bestimmt, als auch zur redaktionellen Verwendung freigegeben. Die erforderlichen Angaben zur Offenlegungspflicht gemäß § 25 Mediengesetz sind unter folgendem Link verfügbar: https://www.wko.at/branchen/bank-versicherung/vorsorgeverband/Offenlegung.html