Vorsorgereport 2/2026

Quartalsbericht der Pensions- und Vorsorgekassen | 20.04.2026

Lesedauer: 9 Minuten

Editorial

Sehr geehrte Damen und Herren,

die Pensions- und Vorsorgekassen sind ein wesentlicher Faktor zur Absicherung des Lebensstandards vieler Menschen in der Pension. Unser Ziel ist seit Jahren der flächendeckende Ausbau der betrieblichen Altersvorsorge und dabei insbesondere eine Pensionskassen-Zusatzpension für alle Menschen in Österreich.

Die Bundesregierung ist nun im Begriff, im Bereich der Altersvorsorge die Umsetzung der Sozialpartnereinigung zur Stärkung der betrieblichen Vorsorge - insbesondere die Einführung des Generalpensionskassenvertrages - auf den Weg zu bringen.

Neben dieser innenpolitischen Dynamik hat sich weltpolitisch und damit auch wirtschaftlich einiges verändert. So sind durch den Beginn des Krieges im Nahen Osten die Energiepreise, insbesondere Öl, massiv gestiegen. Die Inflation steigt bereits und die Finanzmärkte sind höchst volatil.

Die Pensionskassen zeigten sich trotz dieses Umfelds an den internationalen Kapitalmärkten bislang robust, konnten sich aber der Volatilität nicht gänzlich entziehen. Langfristig wirkt sich eine Schwankung wie im ersten Quartal auf die meisten Pensionen kaum aus, denn für Zusatzpensionen zählen die Erträge über Jahrzehnte.

Mit freundlichen Grüßen

Mag. Andreas Zakostelsky

Obmann

Dr. Stefan Pichler, LL.M. CPM

Geschäftsführer

Pensionskassen geben Ergebnis für das erste Quartal 2026 bekannt

Volatile Kapitalmärkte beeinflussen Quartals-Ergebnis – aktueller Trend wieder klar positiv.

Das erste Quartal 2026 war bei den heimischen Pensionskassen geprägt von außergewöhnlicher Volatilität. Nach einem zunächst sehr positiven Jahresbeginn kam es im weiteren Quartalsverlauf zu spürbaren Marktkorrekturen aufgrund der geopolitischen Verwerfungen. Der Eskalation im Nahen Osten konnten sich auch die österreichischen Pensionskassen trotz sehr professionellem Asset-Management nicht gänzlich entziehen. Der damit verbundene deutliche Anstieg der Energiepreise sowie die veränderten Zinserwartungen führten zu erhöhter Volatilität über nahezu alle Anlageklassen hinweg.

"Aktuell liegen wir zum 15. April 2026 mit 1,32 Prozent klar im positiven Bereich", erklärt Andreas Zakostelsky, Obmann des Fachverbands der Pensions- und Vorsorgekassen in der Wirtschaftskammer Österreich (WKÖ). "Während die Stichtagsbetrachtung zum Ende des ersten Quartals aufgrund der teils deutlichen Turbulenzen an den Kapitalmärkten ein moderates Minus von 0,99 Prozent ergeben hat. Mit drei verbleibenden Quartalen besteht gutes Potenzial für eine durchwegs positive Jahresperformance".

Langfristige Performance bleibt entscheidend

"Für die Entwicklung der Zusatzpensionen sind kurzfristige Schwankungen, wie wir sie aktuell durch die Nahost-Krise sehen, von untergeordneter Bedeutung. Entscheidend ist die langfristige Performance. Die österreichischen Pensionskassen verfügen über einen klaren Vorteil: Sie investieren über Jahrzehnte hinweg und können dadurch temporäre Marktschwankungen ausgleichen. Gerade in Phasen erhöhter Unsicherheit zeigt sich die Stärke unseres Systems", erklärt Andreas Zakostelsky.

Mit einer langfristigen Performance von rund 5 Prozent liegen die Ergebnisse der österreichischen Pensionskassen weiterhin deutlich über vielen vergleichbaren Anlegeformen. Ziel bleibt es, auch im weiteren Jahresverlauf eine stabile und nachhaltige Entwicklung für alle Anwartschafts- und Leistungsberechtigten sicherzustellen.

Wirtschaftliche Analyse - Entwicklung an den Kapitalmärkten

Kommentar von Vorstandsdirektor Andreas Csurda, Vorstand der Allianz Pensionskassen AG und der Allianz Vorsorgekassen AG

Zu Beginn des neuen Jahres präsentierten sich die Märkte freundlich und konnten den positiven Trend der Vormonate fortsetzen. Trotz Zöllen und geopolitischer Risiken zeigte sich die Weltkonjunktur bis zu Kriegsausbruch weiterhin robust und die meisten Konjunkturdaten konnten positiv überraschen. Der US-Arbeitsmarkt blieb robust (4,3 % Arbeitslosigkeit) und die Grundstimmung im verarbeitenden Gewerbe in Europa positiv.

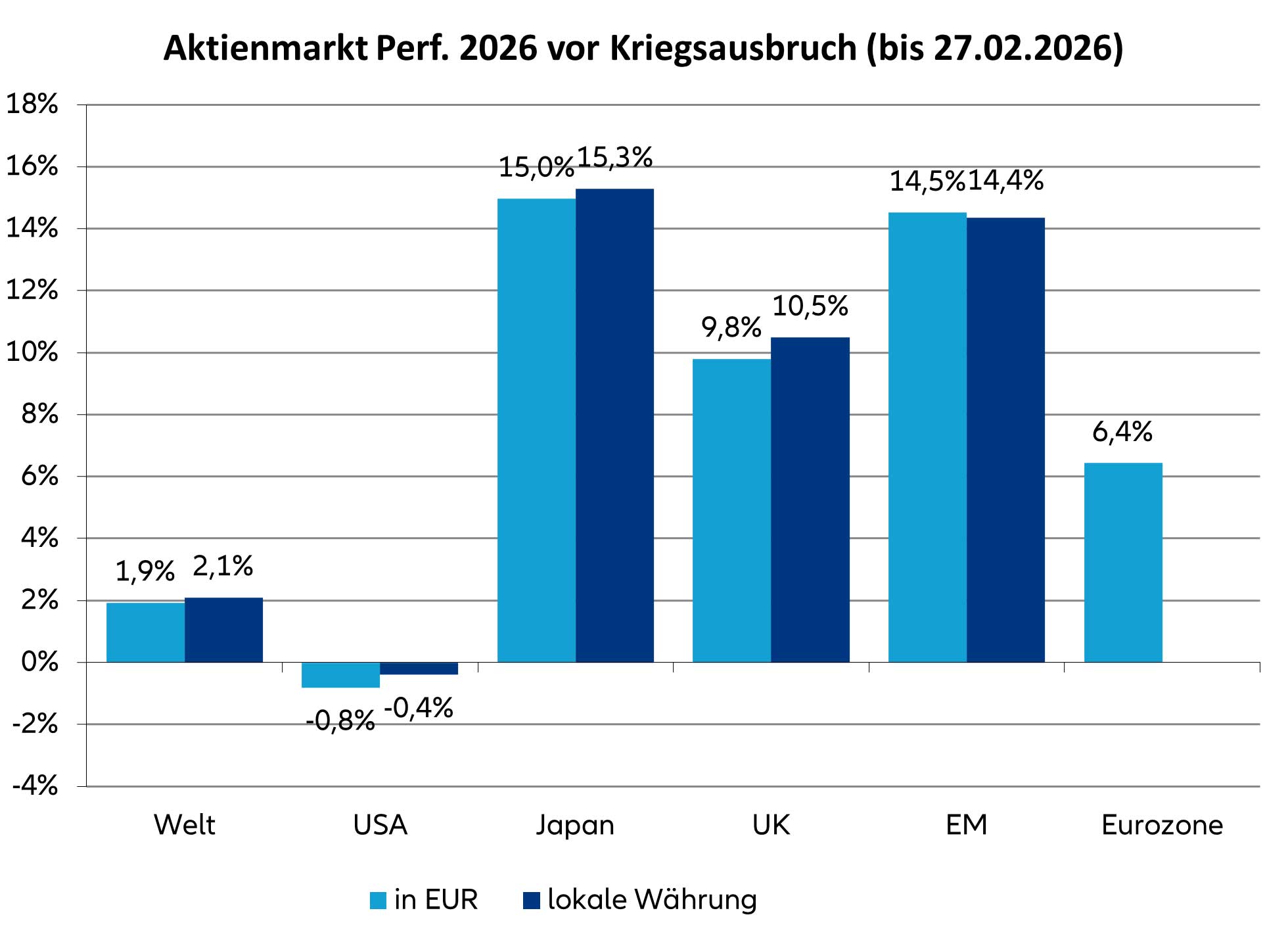

Per Ende Februar lieferten europäische Aktien noch rund 7,3 % (MSCI Europe) Performance. Besonders erfreulich entwickelten sich EM-Aktien, die mit 14,4 % (MSCI Emerging Markets) das Feld anführten. Die US-Aktienmärkte hingegen waren leicht rückläufig, getrieben von der negativen Kursentwicklung der "Magnificent 7".

Der Angriff der USA und Israels auf den Iran am 28. Februar 2026 führte zu einem deutlichen Anstieg des Rohölpreises (Brent stieg in der Spitze auf fast 120 USD/Barrel).

Während die Kapitalmärkte bei Kriegsausbruch zunächst von einem kurzen Konflikt (maximal 4 Wochen) ausgingen, manifestierte sich jedoch bald die Erwartung einer länger andauernden Konfrontation. Die Märkte korrigierten weiter nach unten. Besorgniserregend war - und ist - die kurzfristige Verdopplung des Gaspreises seit dem Angriff – in Qatar wurde im größten LNG-Werk, welches für 20 % der globalen LNG-Versorgung zuständig ist, die Verarbeitung gestoppt. Nadelöhr bleibt die Straße von Hormus, die im Rahmen der Kriegshandlungen gesperrt wurde. Die etwa 55 Kilometer breite Straße von Hormus zwischen Iran und dem Oman gilt als eine der wichtigsten Schifffahrtsrouten für den weltweiten Ölexport und ist in Friedenzeiten für rund ein Fünftel des globalen Öltransports verantwortlich.

Die Lage scheint komplexer und langwieriger zu sein als bei der letzten Iran-Eskalation, die nur 12 Tage andauerte. Die ursprüngliche Erwartung eines kurzen Konflikts von maximal 4 Wochen wurde bald enttäuscht. Eine militärische Öffnung der Straße von Hormus scheint nur durch den Einsatz von Bodentruppen möglich. Diese Option könnte zu einer weiteren Eskalation des Konflikts führen. Je länger der Konflikt andauert, umso höher wird der Preisdruck ausfallen. Ein erhöhtes Ölpreisniveau treibt die Inflation, wirkt dämpfend auf die Weltwirtschaft und erhöht damit die Wahrscheinlichkeit einer Rezession. Durch den Kriegsausbruch im Iran und in Erwartung eines erhöhten Preisdrucks reagierten auch die Anleihenmärkte sofort mit einem deutlichen Zinsanstieg und somit Kursverlusten.

Die Risikoaufschläge riskanterer Anleihen (im Vergleich zu Staatsanleihen) reagierten zu Beginn des Konflikts relativ verhalten, vor allem im Investment Grade Bereich, weiteten sich im Monatsverlauf März weiter auf, blieben aber weit entfernt von den Niveaus, die noch vor einem Jahr beim "Liberation Day" zu beobachten waren. Mittlerweile haben sich die Spreads (Risikoaufschläge) auf US-Seite deutlich beruhigt und sind auf das Niveau vor Kriegsausbruch zurückgekehrt, während die Aufschläge europäischer Anleihen weiter auf leicht erhöhtem Niveau verharren.

Zu Jahresanfang wurden keine weiteren Zinsschritte der europäischen Zentralbank erwartet, mittlerweile preisen die Kapitalmärkte drei Zinserhöhungen im Laufe des Jahres ein, beginnend mit einer ersten Maßnahme bereits in der Juni-Sitzung.

Die Nominierung des Trump-Vertrauen Kevin Warsh als neuen FED-Chef wurde zu Beginn des Jahres gut aufgenommen. Die Erwartung zweier Zinssenkungen änderte sich zunächst nicht. Aber auch in den USA wurde infolge des Kriegs der Leitzinsausblick angepasst, mittlerweile wird von keiner einzigen Zinsmaßnahme ausgegangen.

Insgesamt war die Reaktion der Märkte in den ersten Tagen des Konfliktes, zumindest auf der Aktienseite, vergleichsweise verhalten. Aufgrund der veränderten Erwartung eines länger währenden Konflikts verstärkte sich der Druck auf die Märkte weiter, immer wieder unterbrochen von der Hoffnung auf eine Einigung der Kriegsgegner oder ein kurzfristiges Einlenken des US-Präsidenten, der von der Widerstandskraft des Iran überrascht gewesen sein dürfte und eigentlich seinen Wählern keine teuren Kriege versprochen hatte.

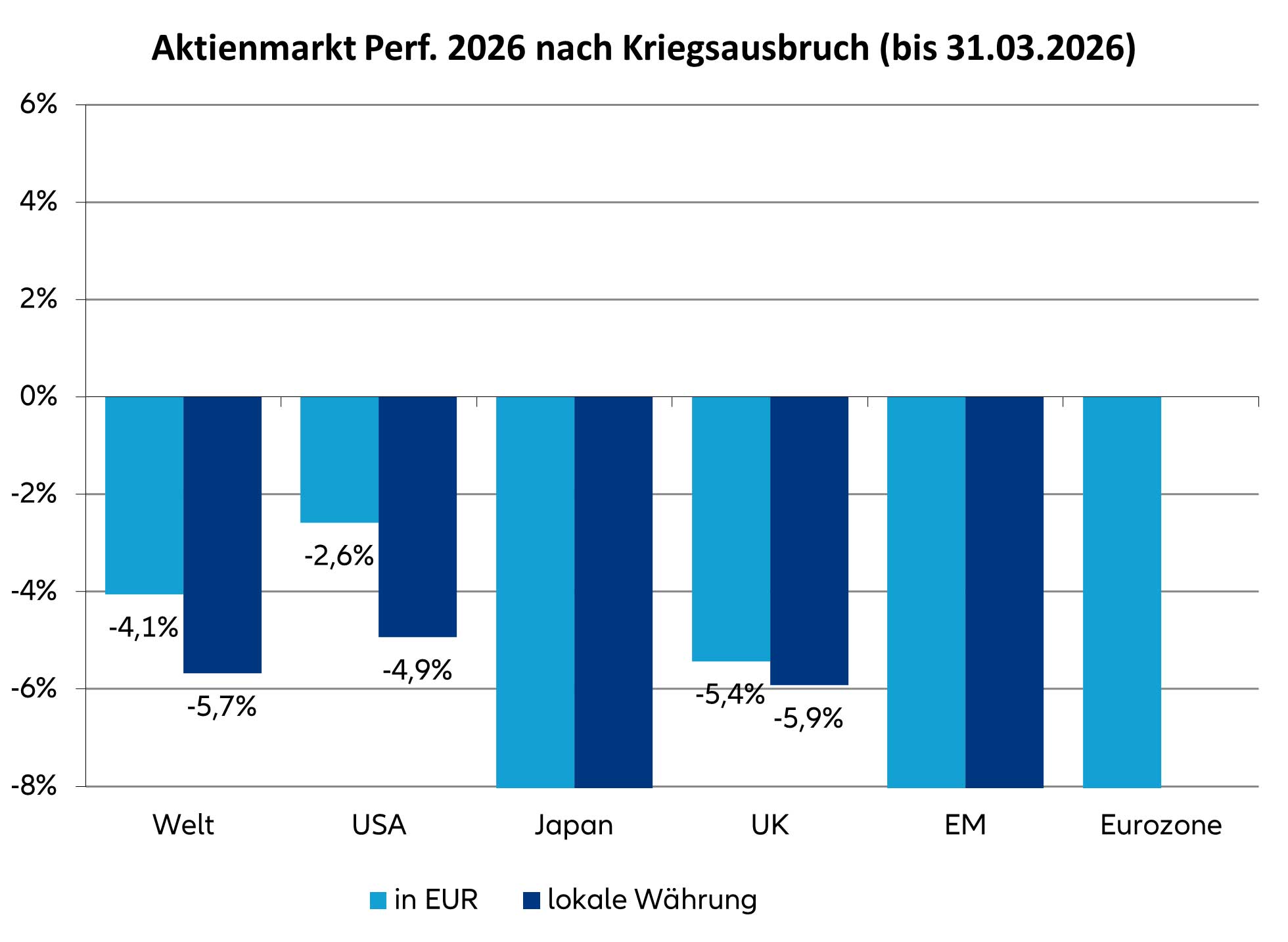

Nichtsdestotrotz waren die Verluste auf Seiten der Märkte, die das Feld noch Ende Februar angeführt haben, am stärksten. Der MSCI EM verlor im März rund 13 % in USD, Europa (MSCI Europe) rund 7,5 %. Erstaunlich gut hielt sich der US-Markt, der aufgrund der höheren Rohölunabhängigkeit nur knapp 5 % verlor. Weniger dramatisch war auch die Entwicklung am UK-Markt (- 6 %), der von einem hohen Anteil an Firmen im Energiesektor (rund 12 % im FTSE 100 Index) profitieren konnte. Der USD fungierte als Krisenwährung legte um rund 2 % zu. Damit konnten negative Erträge aus Sicht der Euro Investoren abgefedert werden.

Ausblick

Die anstehenden Wahlen in den USA ("Midterm Elections") erhöhen den Druck für US-Präsident Trump – der Konflikt im Iran ist innerhalb der USA nicht beliebt. Ein "Friedensdeal" oder ein kurzfristiges Einlenken Trumps ist jederzeit möglich und wird weiterhin erwartet. Der "Liberation Day" im April 2025 hat gezeigt, wie schnell sich die Stimmung und damit die Märkte drehen können.

Der bereits entstandene Schaden wird aus jetziger Sicht jedoch höher als ursprünglich erwartet sein und sich in höheren Preisen in den nächsten Monaten manifestieren. Damit stehen die Notenbanken unter Druck, nicht allzu lang abzuwarten und gegebenenfalls rechtzeitig inflationsdämpfende Maßnahmen zu setzen.

Kann der Konflikt in naher Zukunft beendet werden, ist davon auszugehen, dass sich der USD wieder abschwächt und die Wachstumsmärkte (EM) und Europa wieder die Aktienentwicklung wie bereits Ende Februar anführen werden.

Ein nachhaltig höherer Ölpreis im Rahmen eines länger anhaltenden Konflikts würde zu einer Neubewertung von Risikoanlagen führen.

69. Symposium des Fachverbandes - Weichenstellungen für 2026: Was jetzt zählt

Am Dienstag, 24. Februar 2026 hat im "Austria Trend PARKHOTEL SCHÖNBRUNN" das 69. Symposium des Fachverbandes stattgefunden. Neben interessanten Beiträgen unserer Partner hat die Keynote von Dr. Johannes Kopf LL.M, Vorstandsvorsitzender des Arbeitsmarktservice Österreich, AMS, mit dem Titel "Arbeitsmarkt im Wandel: Demografie, Fachkräftemangel und was jetzt zu tun ist", die Vertreter der Branche beeindruckt.

Er spannte einen breiten Bogen und thematisierte den Arbeitsmarkt und die Arbeitszeit, die tatsächlich geleisteten Arbeitsstunden der unselbstständig Beschäftigten, die Demografie und Erwerbspersonenprognose und die Entwicklung des Arbeitskräftepotentials bis 2050. Der sehr aktuelle und kurzweilige Vortrag hat alle Gäste ob der Offenheit sehr beeindruckt.

Im Rahmen des Abendempfanges wurde dem langjährigen Geschäftsführer der Bundessparte Bank Versicherung der WKÖ - Dr. Franz Rudorfer - der mit Jahresende 2025 in Pension ging, für seinen außergewöhnlichen Einsatz für die Branche gedankt. Dr. Rudorfer wurde durch den Obmann des Fachverbandes Gen.Dir. Mag. Andreas Zakostelsky und den Geschäftsführer Dr. Stefan Pichler mit der silbernen Ehrenmedaille des Fachverbandes ausgezeichnet.

Herzliche Gratulation!

Über den Fachverband der Pensions- und Vorsorgekassen

Der Fachverband der Pensions- und Vorsorgekassen ist die gesetzliche Vertretung aller Pensionskassen und Betrieblichen Vorsorgekassen. Insgesamt vertritt der Verband über 5 Millionen Anwartschafts- und Leistungsberechtigte und veranlagt durch die Pensions- und Vorsorgekassen über 50 Milliarden Euro - sie sind die größten privaten Pensionszahler in Österreich.

Rückfragehinweis

Fachverband der Pensions- und Vorsorgekassen

Telefon +43 (0)5 90 900 4095

E-Mail: vorsorgeverband@wko.at

Web: www.vorsorgeverband.at

Rechtlicher Hinweis

Alle Angaben wurden sorgfältig erhoben und recherchiert, trotzdem sind Fehler nicht ausgeschlossen. Für die Richtigkeit und Vollständigkeit sowie für das Eintreten von Prognosen wird keine Gewähr übernommen und jede Haftung ist ausgeschlossen. Der Inhalt dieser Unterlage zielt nicht auf die Bedürfnisse einzelner Pensionskassen oder Pensionskassen-Berechtigter ab, sondern ist genereller Natur und basiert auf dem neuesten Wissensstand, der mit der Erstellung betrauten Personen zu Redaktionsschluss. Die Informationen sind sowohl für die persönliche Verwendung bestimmt als auch zur redaktionellen Verwendung freigegeben. Die erforderlichen Angaben zur Offenlegungspflicht gemäß § 25 Mediengesetz sind in der Offenlegung des Fachverbands Pensions- und Vorsorgekassen zu finden.