Agent-Letter 2/2026

Informationen des Fachverbandes der Versicherungsagenten

Lesedauer: 11 Minuten

Liebe Mitglieder,

das neue Jahr startet mit einer Reihe wichtiger fachlicher und rechtlicher Entwicklungen, die direkte Auswirkungen auf Ihre tägliche Arbeit als Versicherungsagent:innen haben können. In der Februar‑Ausgabe 2026 unseres Newsletters informieren wir Sie über zentrale Themen aus Bundes‑, EU‑ und Fachrechtskontexten und beleuchten diese näher.

Ein Schwerpunkt ist der neue RdW-Fachbeitrag von Univ.-Prof. Mag. Dr. Thomas Jaeger, LL.M., zum Thema Mehrfachagenten im Versicherungsvertrieb.

Der Beitrag erläutert die EU-rechtliche Einordnung von Mehrfachagenten in Österreich. Die IDD unterscheidet rechtlich nicht zwischen Einfach- und Mehrfachagenten; alle gelten als Versicherungsvermittler. Damit ist ihre Tätigkeit EU-rechtlich anerkannt und gewährleistet sowohl Verbraucherschutz als auch Marktvielfalt.

Ein weiteres zentrales Thema ist die Einrichtung der Retail Investment Strategy (RIS) auf EU‑Ebene. Rat, Europäisches Parlament und Kommission haben am 18. Dezember 2025 eine politische Einigung über dieses Paket erzielt, das den Rahmen für den Anlegerschutz, Transparenz bei Kosten und Gebühren sowie neue Vorgaben für Finanzberatung und den Umgang mit Interessenkonflikten schafft. Die RIS soll die Wettbewerbsfähigkeit und den Schutz der Anleger stärken, bleibt aber bis zur Veröffentlichung im EU‑Amtsblatt noch nicht final rechtsverbindlich.

Weitere Themen, die Sie in der Februarausgabe erwarten, behandeln aktuelle Entwicklungen zur Beschäftigung und sozialen Absicherung im Alter, die verlängerte Kooperation mit BMW zu Firmenwägen für unsere Mitglieder sowie Mitgliederzahlen 2025, Änderungen im Arbeits‑ und Sozialrecht ab 1. 1. 2026, Abmahnungen wegen Google Fonts, die EPU‑Webinarreihe 2026 und unsere Fachbeiträge in risControl und im Versicherungsjournal.at.

Nutzen Sie diese Informationen, um Ihre Beratungs‑ und Geschäftsprozesse für 2026 gut vorbereitet zu gestalten und rechtzeitig auf die neuen Rahmenbedingungen zu reagieren.

Neuer RdW-Beitrag: Mehrfachagenten im Versicherungsvertrieb

Im Rahmen der Retail Investment Strategy (RIS) gab es unterschiedliche Debatten über Provisionssysteme in der EU und in Österreich. In diesem Rahmen haben einzelne Stimmen die Existenzberechtigung von Mehrfachagenten in Österreich in Frage gestellt und fordern eine systematische Änderung der Vertriebsstruktur in Österreich.

Ein aktueller Fachbeitrag von Univ.-Prof. Mag. Dr. Thomas Jaeger, LL.M., beleuchtet die EU rechtliche Einordnung von Mehrfachagenten im österreichischen Versicherungsvertrieb.

Die IDD bildet die unionsrechtliche Grundlage für die Regulierung des Versicherungsvertriebes in der Europäischen Union. In den Begriffsbestimmungen der IDD wird zwischen Einfach- bzw. Ausschließlichkeitsagenten und Mehrfachagenten nicht unterschieden. Rechtlich sind Mehrfachagenten – wie Einfachagenten und Versicherungsmakler - als Versicherungsvermittler im Sinne der Versicherungsvertriebsrichtlinie (IDD) einzustufen.

In der IDD wird explizit festgehalten, dass es den Verbrauchern zugutekommt, wenn Versicherungsprodukte über verschiedene Kanäle und über Vermittler, die auf verschiedene Weise mit Versicherungsunternehmen zusammenarbeiten, vertrieben werden. Durch die IDD soll somit sichergestellt werden, dass das gleiche Verbraucherschutzniveau in allen Mitgliedsstaaten gilt und alle Verbraucher in den Genuss vergleichbarer Standards kommen. Die IDD hat zudem die Intention gleiche Wettbewerbsbedingungen und Wettbewerbschancen für alle Vermittler zu fördern. Dies unabhängig davon, in welcher Vertriebsstruktur sie auftreten bzw. unabhängig davon, ob sie an ein Versicherunternehmen gebunden sind oder nicht.

Die IDD verfolgt somit eben nicht das Ziel, alle Arten der Versicherungsvermittler in einer gemeinsamen Kategorie zu homogenisieren. Nationale Regelungen müssen mit diesen EU-Vorgaben in Einklang stehen und können die Tätigkeit nicht einschränken.

Der Beitrag zeigt: Die Tätigkeit der Mehrfachagenten ist EU-rechtlich anerkannt, und ihre Einbindung in den Versicherungsvertrieb folgt klaren Regeln, die sowohl Marktvielfalt als auch Verbraucherschutz gewährleisten.

Hinweis: Dies ist der erste Teil der Veröffentlichung; der zweite Teil erscheint laut Artikel in Kürze. Das Bundesgremium wird Sie darüber auf dem Laufenden halten.

Einigung zur Retail Investment Strategy (RIS) – Überblick für Versicherungsagenten

Der Rat, das Europäische Parlament und die Europäische Kommission haben am 18.12.2025 eine Einigung über die Retail Investment Strategy (RIS) erzielt.

Der Rechtstext wurde noch nicht veröffentlicht, aber sowohl das Europäische Parlament als auch der Rat haben eigene Pressemitteilungen herausgegeben.

Nachstehend die Links:

Für die Versicherungsagenten sind insbesondere folgende Punkte interessant:

Anreize

- Mit dem vereinbarten Paket werden Schutzvorkehrungen gegen Interessenkonflikte für Finanzberater eingeführt.

- Strengere Vorschriften betreffen Gebühren, Provisionen sowie monetäre und nicht-monetäre Vorteile, die eine Wertpapierfirma im Zusammenhang mit Wertpapierdienstleistungen für Kunden erhält.

- Firmen und Berater sind verpflichtet, ehrlich, redlich und professionell im besten Interesse der Kunden zu handeln. Ein Anreiz muss zu einem greifbaren Vorteil für den Kunden führen, und die damit verbundenen Kosten müssen klar und getrennt von anderen Gebühren ausgewiesen werden.

- Mitgliedstaaten, die ein Anreizverbot einführen möchten, dürfen dies weiterhin tun.

Kundenerlebnis

- Der Text stärkt den Anlegerschutz, ohne unnötige Belastungen für Wertpapierfirmen, Versicherungsunternehmen und Vermittler zu erzeugen.

- Die bereits existierende Eignungsprüfung stellt sicher, dass Kunden nur Produkte empfohlen werden, die zu ihrer finanziellen Situation, ihren Bedürfnissen und Zielen passen.

- Neu: Berater, die diversifizierte, nicht komplexe und kosteneffiziente Instrumente empfehlen, müssen im Rahmen der Eignungsprüfung nicht mehr die Kenntnisse und Erfahrungen des Kunden in Bezug auf Anlageprodukte bewerten.

Professionelle Kunden

- Erfahrenere Anleger benötigen möglicherweise nicht das gleiche Maß an Schutz wie der durchschnittliche Kleinanleger. Der aktualisierte Rahmen ermöglicht es, mehr Kleinanleger als professionelle Kunden zu behandeln.

- Solche Investoren müssen weiterhin zwei von drei Kriterien erfüllen, um als professionell zu gelten:

- Transaktionserfahrung: Sie haben in den letzten drei Jahren 15 bedeutende Transaktionen durchgeführt, 30 Transaktionen im Vorjahr oder zehn Transaktionen mit nicht börsennotierten Unternehmen im Wert von über 30 000 € in den letzten fünf Jahren (in den geltenden Rechtsvorschriften sieht dieses Kriterium derzeit zehn Transaktionen pro Quartal in den vorangegangenen vier Quartalen vor).

- Portfolioumfang: Der Umfang ihres Portfolios hat in den letzten drei Jahren im Durchschnitt 250 000 € überschritten (derzeit liegt der Betrag bei 500 000 € zum Zeitpunkt ihres Antrags auf Befreiung).

- Berufserfahrung oder Ausbildung: Sie arbeiten seit mindestens einem Jahr im Finanzsektor und üben damit verbundene Tätigkeiten aus oder können – nach einem neuen alternativen Kriterium – nachweisen, dass sie über eine Ausbildung in diesem Bereich verfügen und in der Lage sind, Risiken zu bewerten.

- Führungskräfte und Direktoren von Finanzunternehmen, die nach geltenden Finanzvorschriften einer Beurteilung der fachlichen Qualifikation und persönlichen Zuverlässigkeit unterliegen, sowie Mitarbeiter von Verwaltern alternativer Investmentfonds mit entsprechender Erfahrung werden ebenfalls als professionelle Kunden behandelt.

Wie geht es weiter?

- Die fachlichen Beratungen werden fortgesetzt, damit die Rechtstexte Anfang 2026 fertiggestellt werden.

- Nach der Veröffentlichung im Amtsblatt der EU haben die Mitgliedstaaten 24 Monate Zeit, die neuen Vorschriften umzusetzen.

- Sie treten 30 Monate nach Veröffentlichung in Kraft, mit Ausnahme der neuen Vorschriften für PRIIP, die 18 Monate nach Veröffentlichung gelten.

Das Bundesgremium wird Sie über weitere Entwicklungen informieren, insbesondere dann, wenn der endgültige Text bereitsteht.

Beschäftigung und soziale Absicherung im Alter

Die Bundesregierung hat ein umfangreiches Maßnahmenpaket vorgestellt, das die Beschäftigung älterer Arbeitnehmerinnen und Arbeitnehmer fördern und gleichzeitig die soziale Absicherung im Alter stärken soll. Für uns als Versicherungsagenten eröffnet dies neue Chancen, unsere Kunden in wichtigen Fragen der Altersvorsorge und Pension individuell zu beraten.

Ein Monitoring- und Anreizsystem unterstützt gezielt die Beschäftigung von Personen ab 60 Jahren und ist teilweise bereits etabliert. Unternehmen sollen dabei umfassend informiert werden und Zugang zu Beratungs- und Förderangeboten erhalten. Ziel ist es, ältere Beschäftigte besser einzubinden, ihre Qualifikationen zu erhalten und die Erwerbstätigkeit über das gesetzliche Pensionsantrittsalter hinaus attraktiver zu machen. Ab 2027 sind dafür zusätzlich 100 Millionen Euro pro Jahr vorgesehen, um Maßnahmen zur Arbeitsmarktförderung älterer Personen wirksam umzusetzen.

Parallel plant die Bundesregierung ein Modell, das den Aufschub der Pension und den Zuverdienst erleichtert. Über dieses Thema haben wir bereits in der Jänner-Ausgabe 2026 unseres Newsletters berichtet. Das Modell sieht einen steuerlichen Freibetrag von 15.000 Euro pro Jahr sowie sozialversicherungsrechtliche Begünstigungen vor. Dadurch können Personen, die das Regelpensionsalter erreichen, weiterhin erwerbstätig bleiben oder ihre Pension aufschieben. Für Arbeitnehmerinnen und Arbeitnehmer entfällt dabei der Dienstnehmerbeitrag zur Pensionsversicherung, während der Arbeitgeberbeitrag unverändert bleibt. Ziel ist es, das tatsächliche Pensionsantrittsalter anzuheben und die Beschäftigungsquote älterer Personen zu steigern. Die Umsetzung ist für den 1. Januar 2027 geplant.

Auch die betriebliche Altersvorsorge wird reformiert, um den Zugang zur zweiten Säule zu erleichtern. Ein Generalpensionskassenvertrag soll es allen Beschäftigten ermöglichen, Anwartschaften aus Abfertigung NEU kostenfrei in eine Pensionskasse zu übertragen und so eine lebenslange, steuerfreie Zusatzrente aufzubauen.

Weitere Reformen betreffen unter anderem Härtefallregelungen, standardisierte Lebenszyklusmodelle für die Veranlagung, mehr Transparenz, bessere Kontrolle der Verwaltungskosten und die Zusammenführung von Anwartschaften auf ein Konto. Ziel ist es, die Attraktivität und Effizienz der betrieblichen Altersvorsorge nachhaltig zu erhöhen.

Das Gesamtpaket wird Schritt für Schritt umgesetzt, beginnend 2026, mit Inkrafttreten der wesentlichen Maßnahmen ab 1. Januar 2027. Es bietet uns die Gelegenheit, unsere Rolle als kompetente Ansprechpartner für alle Fragen rund um Pension und Altersvorsorge weiter zu stärken.

Mehrere Informationen finden Sie unter diesem Link.

Verlängerung der Kooperation mit BMW: Firmenwägen für Versicherungsagenten

Das Bundesgremium der Versicherungsagenten freut sich, die Verlängerung der bewährten BMW-Firmenwagen-Vereinbarung bekanntzugeben. Sie gilt erneut vom 19. Jänner 2026 bis 18. Jänner 2027 und richtet sich exklusiv an Mitglieder mit gültiger Gewerbeberechtigung.

Werfen Sie einen Blick in den beigefügten Flyer und nehmen Sie Kontakt mit dem nächstgelegenen BMW-Handelsbetrieb auf – Ihr Firmenwagen wartet schon!

Weitere Informationen finden Sie unter folgendem Link:

Firmenwägen für Versicherungsagenten: Kooperation mit BMW

Hinweis: Die Mitgliederrabatte werden Ihnen gesondert zur Verfügung gestellt; das Bundesgremium wird Sie noch darüber informieren.

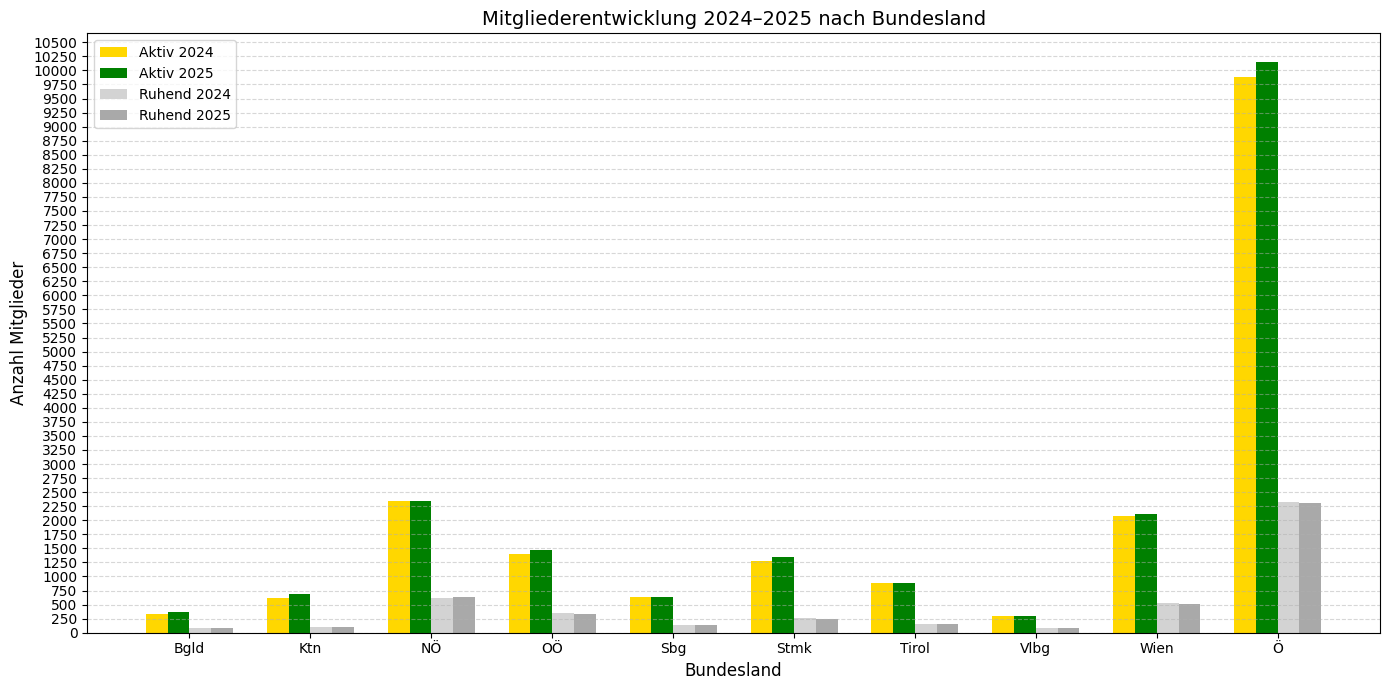

Mitgliederzahlen der Fachgruppe Versicherungsagenten 2025

Die Statistik zur Anzahl der Fachgruppenmitglieder für das Jahr 2025 wurde aktualisiert. Die Fachgruppe Versicherungsagenten zählt insgesamt 12.463 Mitglieder, davon 10.152 aktiv und 2.311 ruhend.

Zum ersten Mal überschreitet die Zahl der aktiven Mitglieder die Marke von 10.000!

Die meisten aktiven Mitglieder sind in Niederösterreich (2.346) und Wien (2.111) verortet, gefolgt von Oberösterreich (1.472), Steiermark (1.342) und Kärnten (690).

Ein Vergleich der Mitgliederzahlen der Fachgruppe in den Jahren 2024 und 2025 zeigt die Entwicklung der aktiven und ruhenden Mitglieder.

| Land | Aktiv 2024 | Aktiv 2025 | Vergleich | Ruhend 2024 | Ruhend 2025 | Vergleich |

| Bgld | 341 | 373 | +32 | 80 | 81 | +1 |

| Ktn | 618 | 690 | +72 | 106 | 106 | 0 |

| NÖ | 2.348 | 2.346 | -2 | 622 | 634 | +12 |

| OÖ | 1.406 | 1.472 | +66 | 347 | 337 | -10 |

| Sbg | 638 | 630 | -8 | 144 | 146 | +2 |

| Stmk | 1.277 | 1.342 | +65 | 254 | 252 | -2 |

| Tirol | 876 | 885 | +9 | 160 | 161 | +1 |

| Vlbg | 303 | 303 | 0 | 82 | 77 | -5 |

| Wien | 2.075 | 2.111 | +36 | 530 | 517 | -13 |

| Ö | 9.882 | 10.152 | +270 | 2.325 | 2.311 | -14 |

Nachstehend finden Sie auch eine Grafik mit den aktiven Mitgliedern im Jahr 2024 und 2025 nach Bundesland, die die Entwicklung auf einen Blick veranschaulicht:

Weitere Informationen können Sie dem nachstehenden Link entnehmen:

Statistik Versicherungsagenten

Änderungen im Arbeits- und Sozialrecht ab 1.1.2026

Ab dem 1. Jänner 2026 treten zahlreiche Änderungen im Arbeits- und Sozialrecht in Kraft.

Detaillierte Informationen finden Sie unter folgendem Link:

Änderungen im Arbeits- und Sozialrecht ab 1.1.2026

Für unsere Fachgruppe sind insbesondere die folgenden Themen relevant:

- Ergänzungen zur geringfügigen Beschäftigung neben dem Bezug von Arbeitslosengeld oder Notstandshilfe

- Altersteilzeit

- Mitarbeiterprämie

- Angabe des Arbeitsausmaßes bei Anmeldung zur Sozialversicherung

- Anhebung des Frauenpensionsalters

- Verschärfung der Eintrittsvoraussetzungen zur Korridorpension

- Einführung einer Teilalterspension

Über die ersten drei Punkte haben wir bereits in den Ausgaben unseres Newsletters Dezember 2025 und Jänner 2026 berichtet. Unter dem oben angeführten Link finden Sie vertiefende Informationen zu allen Änderungen, auf die wir an dieser Stelle verweisen möchten.

Abmahnungen wegen Google Fonts – Aktuelle Lage für Unternehmen

Seit dem Sommer 2022 wurden zahlreiche österreichische Unternehmen mit Abmahnungen konfrontiert, weil auf ihren Websites Google Fonts dynamisch eingebunden wurden. Diese Abmahnungen basierten auf der Behauptung, dass dabei personenbezogene Daten (insbesondere IP-Adressen von Website-Besucher:innen) unzulässig an Server in den USA übermittelt würden. In vielen Fällen wurden pauschale Forderungen in der Höhe von 190 Euro pro Website geltend gemacht, bestehend aus Schadenersatz und Anwaltskosten.

Um dieser massenhaften und systematischen Vorgangsweise entgegenzuwirken und Rechtssicherheit für die Wirtschaft herzustellen, hat die Wirtschaftskammer Österreich ein Musterverfahren unterstützt. Am 30. Dezember 2025 hat das Landesgericht für Zivilrechtssachen Wien in diesem Musterfall entschieden, dass solche systematischen Abmahnungen, die auf Gewinnerzielung ausgerichtet sind, rechtsmissbräuchlich sind und weder Schadenersatz- noch Unterlassungsansprüche aus der DSGVO begründen. Mit dieser Entscheidung wurde ein wichtiges Signal gegen missbräuchliche Abmahnpraxis gesetzt.

Wichtiger Hinweis: Die Entscheidung ist noch nicht rechtskräftig, das heißt, eine Berufung und damit die Befassung der nächsten gerichtlichen Instanz kann folgen. Das Bundesgremium der Versicherungsagenten wird Sie über aktuelle Entwicklungen informieren.

Weitere Informationen können Sie dem nachstehenden Link entnehmen:

Abmahnungen wegen Google Fonts

Die EPU-Webinarreihe 2026 steht fest!

Auch im kommenden Jahr erwartet Einpersonenunternehmen (EPU), Gründerinnen und Gründer sowie kleine und mittlere Unternehmen ein spannendes und praxisnahes Webinarangebot der Wirtschaftskammer Österreich. Die Auswahl der Themen für 2026 bietet erneut wertvolle Inhalte, die direkt im unternehmerischen Alltag genutzt werden können.

Zu den vier Schwerpunkten zählen unter anderem das große Social-Media-Update 2026, das praxisorientierte Angebot „Der Business Butler für EPU“, ein Webinar zur Umsatzsteigerung und zur Förderung von Weiterempfehlungen durch Bestandskunden sowie „Pitch Power – Dein Auftritt. Deine Story. Dein Erfolg.“. Diese Themen wurden als besonders relevant für die Herausforderungen und Chancen von EPU gewählt und sollen helfen, sowohl Sichtbarkeit als auch unternehmerische Wirksamkeit zu stärken.

Die Webinare werden live im Internet übertragen und können bequem von zu Hause aus verfolgt werden – ohne Teilnahmegebühren, Anfahrtswege oder zusätzliche Kosten für Sie. Sie bieten eine einfache Möglichkeit, sich regelmäßig weiterzubilden und aktuelles Know-how zu erwerben.

Alle Informationen zu den Inhalten, zu den Terminen sowie zur Anmeldung finden Sie unter folgendem Link: EPU-Webinare

Hinweis: Bitte beachten Sie, dass die Webinare nicht als IDD-Stunden anerkannt werden.

Unsere Artikel in risControl und im Versicherungsjournal

In der Jänner‑Ausgabe von risControl haben wir einen Beitrag veröffentlicht, in dem die wichtigsten Trends und strategischen Entwicklungen für das Jahr 2026 aus Sicht unseres Gremiums dargestellt werden. Dabei spricht Obmann KommR Horst Grandits über die Fortschritte des Jahres 2025, die Weiterentwicklung der Mustersammlung, die geplante Reform der Befähigungsprüfungsordnung, die positive Entwicklung des VAlerie‑Gütesiegels sowie zentrale digitale Themen und politische Rahmenbedingungen.

Im versicherungsjournal.at ist parallel ein kompakter Rück‑ und Ausblick erschienen, in dem wir viele dieser Themen aus einer zusammenfassenden Perspektive behandeln und einen fundierten Überblick über den aktuellen Stand und die strategische Ausrichtung unseres Berufsstands geben.

Nachstehend finden Sie die direkten Links zu den Beiträgen: