Chart of the Week: Investitionen kommen noch nicht in Schwung

Aktuelle Daten und Fakten visualisiert

Lesedauer: 4 Minuten

21.7.2026: Investitionen kommen noch nicht in Schwung

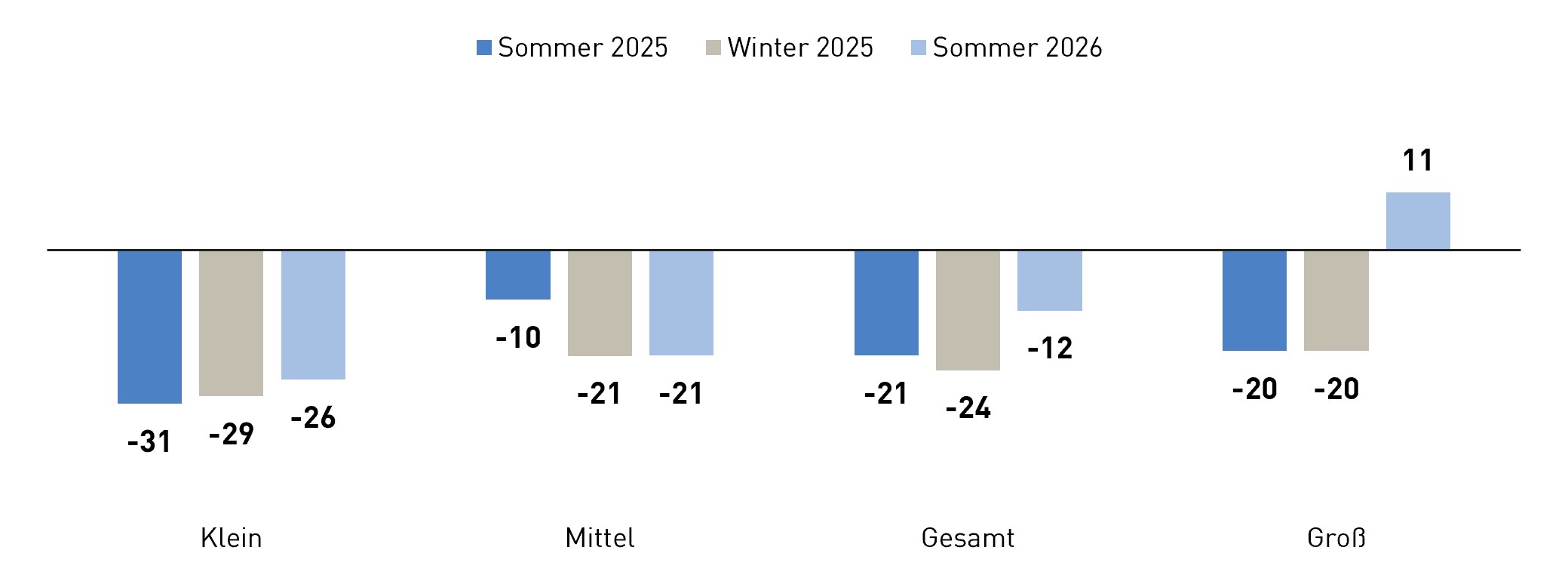

Nach einer längeren Phase der konjunkturellen Schwäche zeichnet sich laut aktuellem WKÖ-Wirtschaftsbarometer mit über 4.300 befragten Unternehmen eine allmähliche Erholung ab. Trotz besserer Erwartungen bei Auftragslage und Umsatz ist bei den Investitionen noch keine Trendwende erkennbar.

Mehr als ein Drittel der Betriebe plant, das Investitionsvolumen in den nächsten 12 Monaten zu reduzieren; nur rund 23 % der Betriebe wollen es ausweiten. Der Erwartungssaldo bleibt damit negativ. Bei den Investitionsplänen zeigen sich jedoch deutliche Unterschiede nach Unternehmensgröße: Während kleine und mittlere Unternehmen weiterhin eine ausgeprägte Investitionszurückhaltung aufweisen, zeigt sich bei Unternehmen mit mehr als 250 Beschäftigten ein leicht expansiver Investitionsausblick.

Investitionszurückhaltung vor allem bei kleineren Unternehmen

Entwicklung des Investitionsvolumens in den nächsten 12 Monaten, nach Unternehmensgrößenklassen | Saldo aus positiven und negativen Antworten

Fazit

Die Ergebnisse des WKÖ-Wirtschaftsbarometers zeigen, dass sich die Geschäftserwartungen zwar aufgehellt haben, die Investitionsabsichten der Unternehmen aber weiterhin verhalten bleiben. Besonders bei kleinen und mittleren Betrieben überwiegt weiterhin Zurückhaltung.

Für eine nachhaltige Stärkung der Investitionsbereitschaft braucht es mehr Planungssicherheit sowie verlässliche wirtschaftspolitische Rahmenbedingungen. Wichtige Hebel zur Belebung der Investitionstätigkeit wären eine Weiterentwicklung des Investitionsfreibetrags sowie praxistauglichere Abschreibungsregelungen

14.7.2026: Industrie setzt auf mehr Effizienz

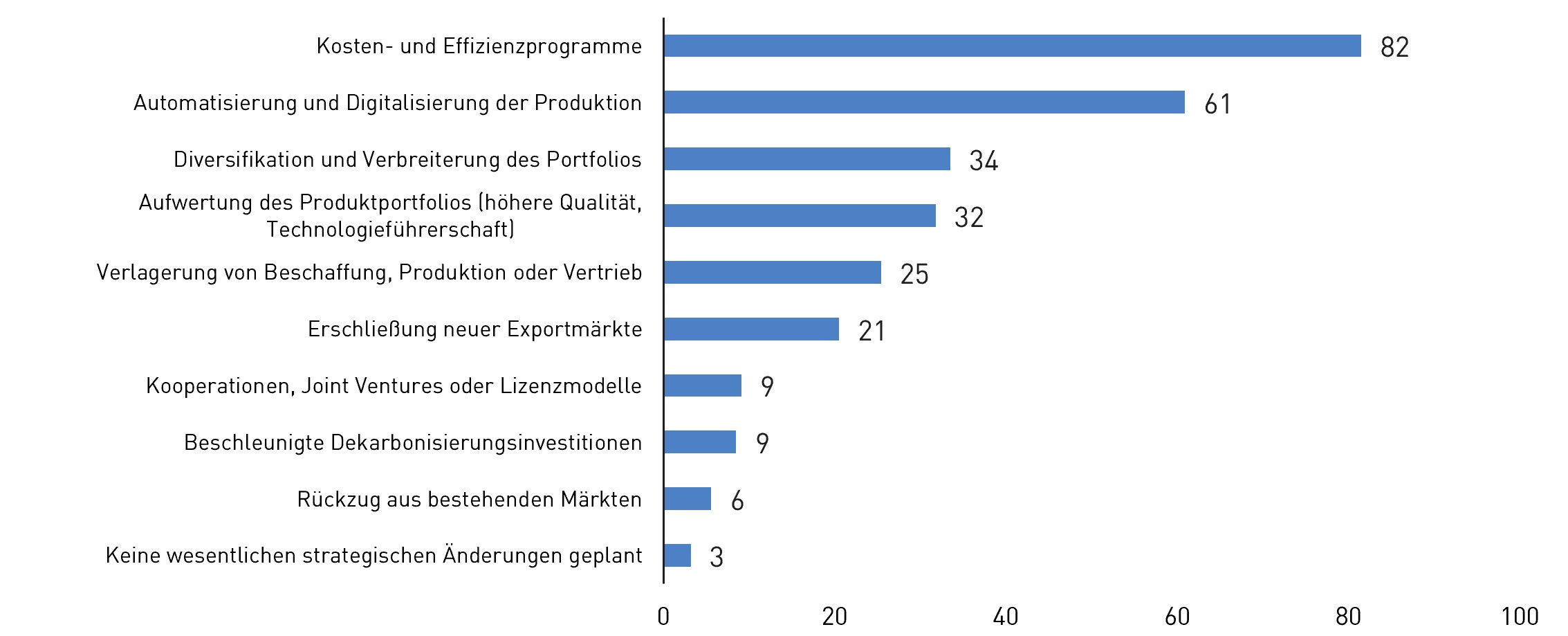

Geopolitische Spannungen, die zunehmende Fragmentierung der Weltwirtschaft und der vermehrte Wettbewerbsdruck wirken sich auf die Entscheidungen von Unternehmen aus. Wie die Ergebnisse des jüngsten WKÖ-Industrieradars (2026) zeigen, beabsichtigen 97 % der befragten Industrieunternehmen in Österreich, ihre strategischen Maßnahmen in den kommenden zwei Jahren an die veränderten globalen Rahmenbedingungen anzupassen.

Im Vordergrund stehen dabei mit Abstand Maßnahmen zur Steigerung von Effizienz und Wettbewerbsfähigkeit: 82 % der befragten Unternehmen planen die Einführung von Kosten- und Effizienzprogrammen, während 61 % die Automatisierung und Digitalisierung ihrer Produktion vorantreiben wollen.

Deutlich seltener setzen die Unternehmen auf eine Diversifikation und Verbreiterung ihres Portfolios (34 %) sowie auf die Aufwertung ihrer Produkte (32 %). Besorgniserregend ist, dass bereits ein Viertel der Unternehmen über eine Verlagerung von Beschaffung, Produktion oder Vertrieb in den kommenden 24 Monaten nachdenken.

Industrieradar: 82 % der Industrieunternehmen planen Kosten- und Effizienzprogramme

Strategische Maßnahmen in den nächsten 24 Monaten | Angaben in Prozent

Fazit

Der WKÖ-Industrieradar macht sichtbar: Österreichs Industriestandort steht unter strukturellem Druck – durch hohe Kosten im Inland und zunehmende Konkurrenz aus China. Besonders die im internationalen Vergleich hohen Arbeits- und Personalkosten beeinträchtigen die Standortattraktivität Österreichs und Investitions- sowie Produktionsentscheidungen.

Unternehmen reagieren darauf mit Effizienz- und Produktivitätssteigerungen. Darüber hinaus ist die Politik gefordert, wettbewerbsfähige Rahmenbedingungen sicherzustellen: Eine rasche Umsetzung der in der Industriestrategie 2035 der Bundesregierung angelegten Maßnahmen zur Stärkung der Wettbewerbsfähigkeit und Reduktion der Kostenbelastung ist daher geboten. Darüber hinaus braucht Europa ein strategisches industrie- und handelspolitisches Instrumentarium.

7.7.2026: Abhängigkeiten Österreichs bei Schlüsseltechnologien

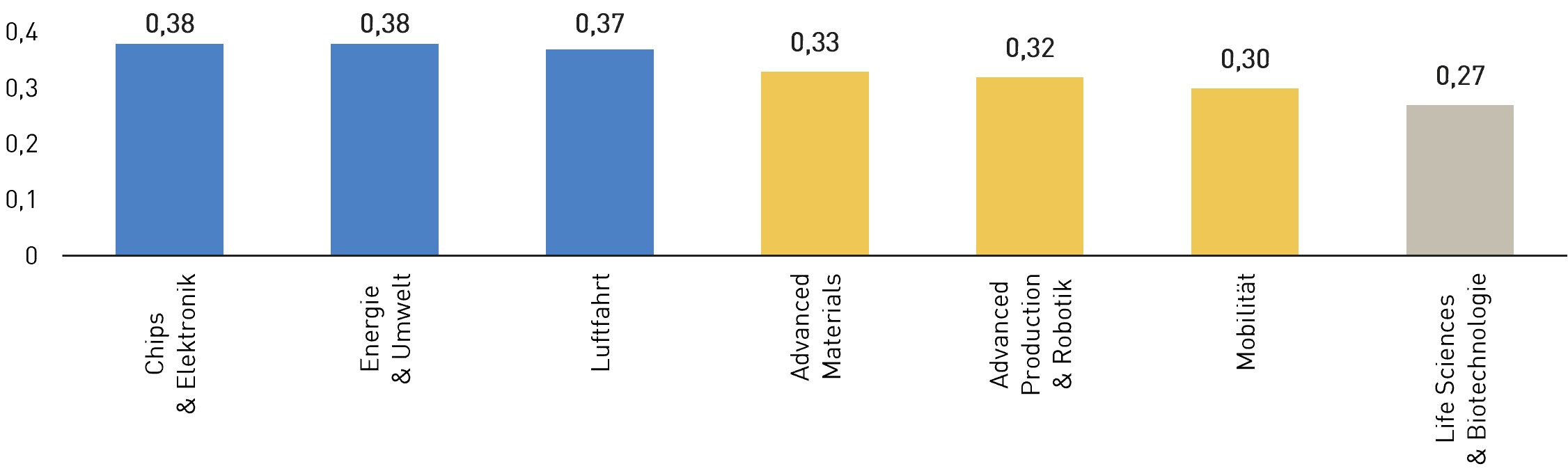

Geopolitische Macht wird zunehmend über wirtschaftliche Instrumente ausgeübt. Handelsabhängigkeiten können dabei zu strategischen Verwundbarkeiten werden – insbesondere für kleine, offene Volkswirtschaften wie Österreich. Eine aktuelle Analyse von Peter Klimek (2026) in den Wirtschaftspolitischen Blättern (WPBl) untersucht, wie stark Österreich in den zentralen Technologiebereichen der Industriestrategie Österreich 2035 von kritischen Importen abhängig ist.

Die Ergebnisse zeigen, dass die größten Risiken in den Bereichen Chips & Elektronik, Energie & Umwelt und Luftfahrt bestehen. In diesen Sektoren treffen hohe Importabhängigkeiten auf eine starke Konzentration der Lieferketten in geopolitisch sensiblen Regionen.

Besonders hohe Abhängigkeitsrisiken bestehen bei Chips, Energie und Luftfahrt

PCA-Score der strategischen Verwundbarkeit

Importgewichteter Mittelwert über alle Produkte der jeweiligen Kategorie

Anmerkung: Der PCA-Score kombiniert die drei Maße Herfindahl-Hirschmann-Index, Exposure und systemisches Handelsrisiko zur strategischen Verwundbarkeit pro Technologiebereich mittels Hauptkomponentenanalyse.

Fazit

Um die Resilienz des Standorts Österreich zu stärken, ist eine strukturelle und nachhaltige Wirtschaftssicherheitspolitik erforderlich, die sowohl eine nationale als auch europäische Dimension enthält. Lieferkettendiversifikation sowie der eigene industrielle Auf- und Ausbau stehen hier an erster vorderster Stelle.

Auch die Teilnahme Österreichs an Initiativen wie dem EU-Chips-Act im Bereich der Halbleiter kommt eine wesentliche Rolle zu. Weiters braucht es Investitionen in Innovation sowie eine enge Zusammenarbeit auf EU-Ebene und mit verlässlichen Partnern (Made in Europe and Partner Countries).