„Bitcoin oder Betongold?“ – Welche Vorsorgeform schützt wirklich vor der Alterslücke?

Kryptowährungen, Immobilien, Versicherungen oder ETFs (Exchange Traded Fund, ein börsengehandelter Fonds)? Angesichts steigender Zinsen, unsicherer Märkte und regulatorischer Vorgaben stellt sich heute mehr denn je die Frage: Welche Form der Vorsorge passt wirklich zu mir? Was Anleger:innen in Vorarlberg jetzt wissen müssen. Ein Faktencheck der Vorarlberger Finanzdienstleister.

Lesedauer: 3 Minuten

Die eigene Immobilie galt lange als „sichere Bank“. Doch in Zeiten steigender Zinsen, volatiler Märkte und digitaler Anlageformen wie Bitcoin fragen sich viele Österreicher:innen: Welche Vorsorgeform ist heute noch verlässlich – und welche nur ein Hype? Die Fachgruppe Finanzdienstleister Vorarlberg gibt einen faktenbasierten Überblick über Chancen, Risiken und steuerliche Aspekte möglicher Vorsorgemodelle – von der Vorsorgewohnung bis zur Kryptowährung.

Kryptowährungen: Hype, Hoffnung – aber (noch) keine Altersvorsorge

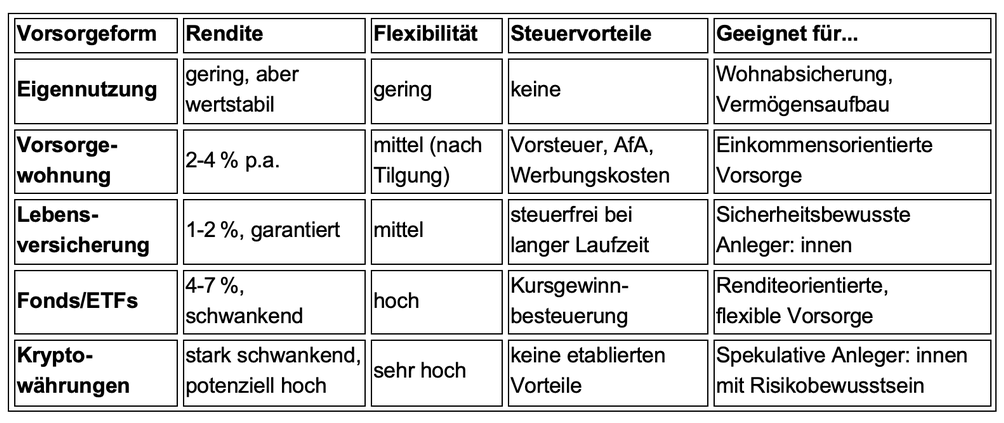

Bitcoin, Ethereum und Co. erleben 2025 einen neuen Boom – befeuert durch ETF-Zulassungen, politische Unsicherheit und große Kurssprünge. Doch trotz wachsender Akzeptanz bleiben Kryptowährungen hochspekulativ: stark schwankend, schwer regulierbar und steuerlich komplex. „Wer mit Kryptowährungen fürs Alter vorsorgen will, braucht starke Nerven – und darf nicht alles auf eine Karte setzen“, warnt Florian Ender, Obmann der Fachgruppe Finanzdienstleister in Vorarlberg. Als Beimischung in risikoorientierten Portfolios mag Krypto Sinn ergeben – für solide Altersvorsorge fehlt es derzeit aber an Stabilität, Verlässlichkeit und Absicherung.

Immobilienmarkt 2025 in ruhigem Aufwärtstrend

Nach dem Krisenjahr 2023 zeigt sich der österreichische Immobilienmarkt laut RE/MAX-Research stabilisiert. Das Preisniveau bleibt 2025 weitgehend konstant (+0,3 Prozent), während Angebot und Nachfrage leicht steigen – insbesondere im Mietsegment. Sowohl Angebot als auch Nachfrage und Preis deuten auf Wachstum, wodurch der Markt wieder spürbar in Schwung kommt – ohne „Preisexplosion“. Besonders nachgefragt sind Mietwohnungen in guten Lagen. „Ein deutliches Signal für Vorsorge-Investoren“, betont Ender.

Vorsorgewohnung: steuerlich interessant, aber nicht risikofrei

Wer nicht selbst einziehen will, sondern Einkommen für später sichern möchte, findet in der Vorsorgewohnung ein steuerlich attraktives Modell. „Anleger:innen profitieren vom Vorsteuerabzug sowie von der Möglichkeit, Anschaffungs- und Finanzierungskosten steuerlich geltend zu machen“, erläutert der Obmann. Allein der Vorsteuerabzug kann bis zu 60.000 Euro betragen – eine beträchtliche Entlastung.

Gleichzeitig braucht es rund 20-30 Prozent Eigenkapital, Geduld und eine stabile Vermietung über viele Jahre. Leerstand und Zinsrisiken können die Kalkulation rasch gefährden.

Lebensversicherung: Stabilität mit überschaubarer Rendite

Lebensversicherungen bieten Sicherheit, langfristige Planbarkeit und steuerliche Vorteile in der klassischen Form – allerdings bei eher geringer Rendite (1-2 Prozent p.a.). Sie eignen sich für konservative Anleger:innen oder zur Hinterbliebenenvorsorge. Der Preis dafür: geringe Flexibilität, lange Bindung und oft geringe reale Wertentwicklung nach Inflation. In der Form der Fondsgebundenen Lebensversicherung mit Investmentfonds bietet dieses Produkt auch höhere Renditen je nach Risikobereitschaft (4-6 Prozent p.a.) Die Beratung durch eine:n Vermögensberater:in ist jedoch erforderlich.

Fonds und ETFs: Flexibel, renditestark – aber mit Risiko

Wer bereit ist, Marktschwankungen auszuhalten, findet in Investmentfonds oder ETFs eine renditestarke Vorsorgemöglichkeit. Sie bieten hohe Liquidität, gute Diversifikation und attraktive Renditechancen (4-7 Prozent p.a.). Doch sie erfordern einen langen Atem – und sind nichts für Menschen mit kurzfristigem Sicherheitsbedürfnis.

Fazit: Was bedeutet das für Anleger:innen?

Die beste Vorsorgestrategie ist immer individuell – und sollte professionell begleitet werden. Immobilien bieten reale Sicherheit, Fonds liefern Rendite, Versicherungen Stabilität – und Krypto? Eher Nervenkitzel als Vorsorge. „Es gibt nicht die eine richtige Lösung – aber viele schlecht informierte Entscheidungen“, resümiert Florian Ender. „Unsere Aufgabe ist es, hier Orientierung zu geben – und die passende Strategie mit unseren Kund:innen zu entwickeln.“

Versicherung, ETF, Immobilie oder Krypto?

Ein Vergleich im Überblick:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quellen:

• RE/MAX-Studie Österreich 2025 – zur Preisentwicklung bei österreichischen Immobilien spiegel.de+3pressecenter.reichlundpartner.com+3kurier.at+3.

• Optifin-Ratgeber: „Vorsorgewohnung in Österreich finanzieren“ – fokussiert auf steuerliche Vorteile & Finanzierung für Anleger institutional-money.com+2optifin.de+2ihre-vorsorge.de+2.