Global Insights: Westbalkan

Der Westbalkan auf dem Weg zur EU-Konvergenz

Lesedauer: 13 Minuten

Die Westbalkanländer (Albanien, Bosnien und Herzegowina, Kosovo, Montenegro, Nordmazedonien und Serbien) haben seit dem EU-Westbalkan-Gipfel 2003 in Thessaloniki, der ihre EU-Perspektive verankerte, deutliche Fortschritte in Richtung europäische Integration gemacht. Der Beitrittsprozess bleibt zentraler Bezugspunkt der Beziehungen zur EU und treibt innenpolitische Reformen voran. Insbesondere seit dem russischen Angriffskrieg gegen die Ukraine ist der Westbalkan erneut stärker in den Fokus der geopolitischen und sicherheitspolitischen Strategie der EU gerückt. Aufgrund seiner strategischen Lage, des wachsenden Einflusses externer Akteure wie China und der Türkei sowie des Vorkommens kritischer Rohstoffe in der Region wäre ein EU-Beitritt der Westbalkanstaaten von erheblicher geopolitischer Bedeutung. Im November 2023 verabschiedete die Europäische Kommission den Wachstumsplan für den Westbalkan, der den Erweiterungsprozess beschleunigen soll. Der Plan sieht vor, die Balkanstaaten schrittweise in den EU-Binnenmarkt zu integrieren, die regionale wirtschaftliche Zusammenarbeit zu stärken, EU-bezogene Reformen zu vertiefen und die finanzielle Unterstützung durch die EU zu erhöhen, um die sozioökonomische Konvergenz zur Union zu beschleunigen.

Trotz weiterhin bestehender Herausforderungen eröffnet der Erweiterungsprozess zugleich erhebliche Chancen. Insbesondere Österreich kann dabei von seiner geografischen Nähe sowie den langjährigen kulturellen, wirtschaftlichen und politischen Verflechtungen mit der Region profitieren.

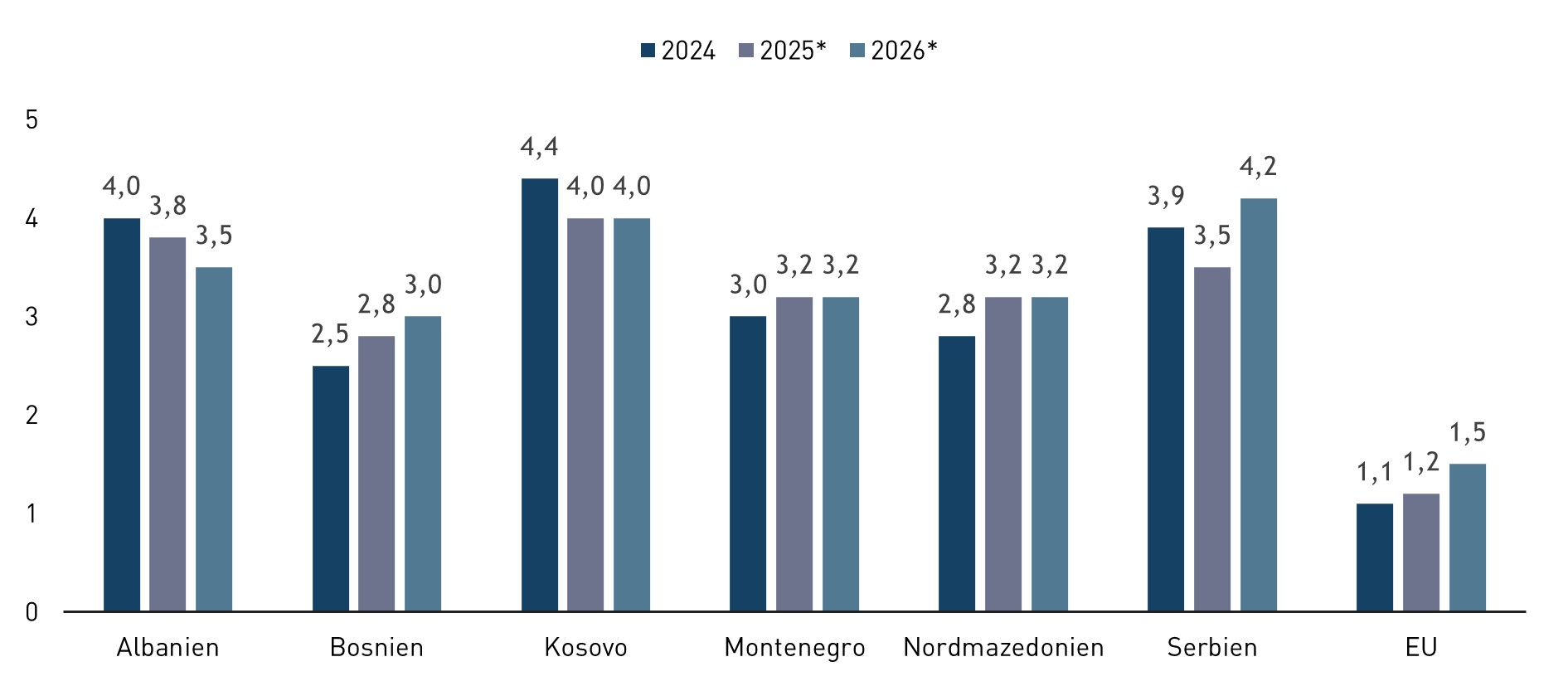

Die sechs Westbalkanstaaten verzeichneten in den vergangenen zwei Jahrzehnten fast durchgehend höhere BIP-Wachstumsraten als der EU-Durchschnitt. Auch nach der COVID-19-Pandemie erholte sich die Region rasch und erreichte im Jahr 2021 ein Wachstum von über 8 % (EU: 6,4 %). Für 2025 wird erwartet, dass die Wachstumsraten, trotz leichter Abschwächung in einzelnen Volkswirtschaften, weiterhin über dem EU-Niveau liegen.

BIP-Wachstum der Westbalkanstaaten liegen über dem EU-Durchschnitt

Reales BIP-Wachstum, jährliche Veränderung in %

Gleichzeitig bremst die nachlassende Wachstumsdynamik die wirtschaftliche Konvergenz mit der EU. Zwar stieg das durchschnittliche Pro-Kopf-BIP in den Westbalkanstaaten zwischen 2003 und 2022 um rund 79 % (EU: 27 %), erreichte 2024 jedoch nur etwa 40 % des EU-Durchschnitts (gemessen in Kaufkraftparitäten). Dies bedeutet dennoch einen Fortschritt von 13 Prozentpunkten gegenüber 2003, als das Pro-Kopf-BIP der Region bei 27 % des EU-Durchschnitts lag (OECD, 2025).

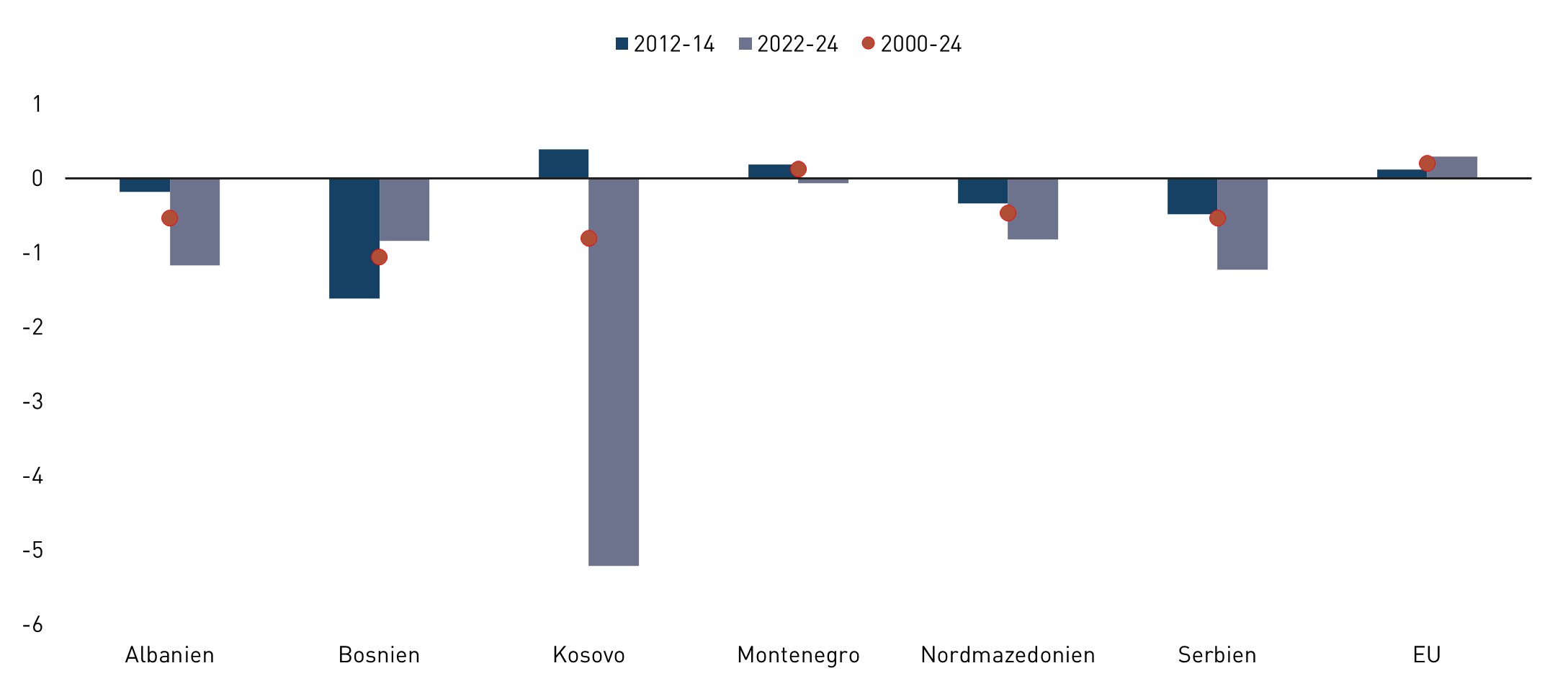

Eine weitere zentrale Herausforderung für die wirtschaftliche Annäherung an die EU stellen geringe Produktivitätszuwächse sowie ungünstige Arbeitsmarktdynamiken dar. Die Region steht vor einem Arbeitsmarktparadoxon: Trotz Arbeitskräftemangels bleibt die Arbeitslosigkeit hoch (über 10 % im Jahr 2024), während die Erwerbsquote mit unter 55 % niedrig ist, besonders bei Frauen, Jugendlichen und älteren Arbeitnehmern. Obwohl einige höherwertige Sektoren wachsen, beschäftigen weiterhin vor allem Unternehmen mit niedriger oder mittlerer Produktivität den Großteil der Arbeitskräfte. Gleichzeitig steigt das Qualifikationsniveau: Rund 30 % der jungen Erwerbstätigen verfügen inzwischen über einen tertiären Abschluss. Dennoch bieten viele Arbeitgeber überwiegend niedrig qualifizierte und niedrig entlohnte Jobs an. Dies bremst die Produktivität und trägt zur Abwanderung junger, gut ausgebildeter Fachkräfte bei. Der demografische Wandel verschärft diese Situation zusätzlich (Weltbank, 2025). So kämpfen die Balkanstaaten seit Jahren mit einer schrumpfenden Bevölkerung. Während Italien, Deutschland und Österreich zu den wichtigsten Zielländern der Abwanderung zählen, stellen Montenegro und Serbien innerhalb der Region bedeutende Aufnahmeländer dar. Die intraregionale Migration bleibt mit rund 15 % der gesamten Emigration jedoch vergleichsweise gering (OECD, 2022).

Zunehmend negative demografische Entwicklungen auf dem Westbalkan

Jährliche Daten, in %

Dienstleistungen als Treiber von Wirtschaftswachstum und Exporten

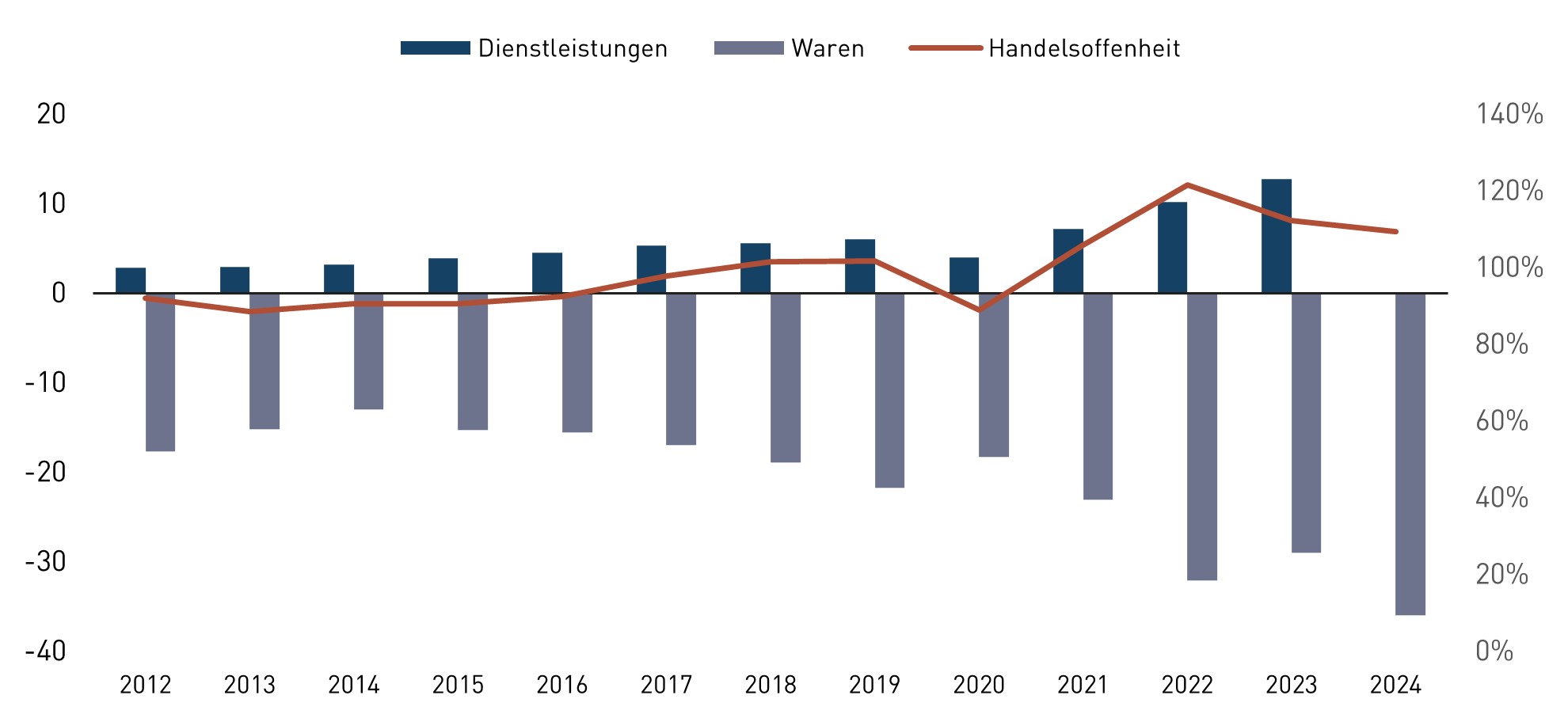

Der Westbalkan hat sich in den vergangenen Jahren zu einer zunehmend dienstleistungsorientierten Region entwickelt. Der Dienstleistungssektor trägt inzwischen über 55 % zum regionalen BIP bei und dominiert auch den Arbeitsmarkt. So waren im Jahr 2025 Dienstleistungen die wichtigste Quelle für Nettozuwächse an Beschäftigung (Weltbank, 2025). Die Bedeutung des Dienstleistungssektors spiegelt sich auch in der Handelsbilanz wider. Die Handelsoffenheit der Region ist vor allem seit 2020 deutlich gestiegen und lag 2024 mit durchschnittlich 109 % sogar über dem EU-Durchschnitt von 92 %. Während die Warenimporte schneller wachsen als die Warenexporte, unter anderem bedingt durch steigenden Konsum und eine vergleichsweise geringe industrielle Basis, und das Handelsdefizit im Güterbereich zunimmt, zeigt die Dienstleistungsbilanz einen positiven und ansteigenden Trend.

Dienstleistungsexporte der Balkanstaaten gewinnen zunehmend an Bedeutung

Handelsbilanz, in Mrd. Euro (linke Achse), Handelsoffenheit, in % (rechte Achse)

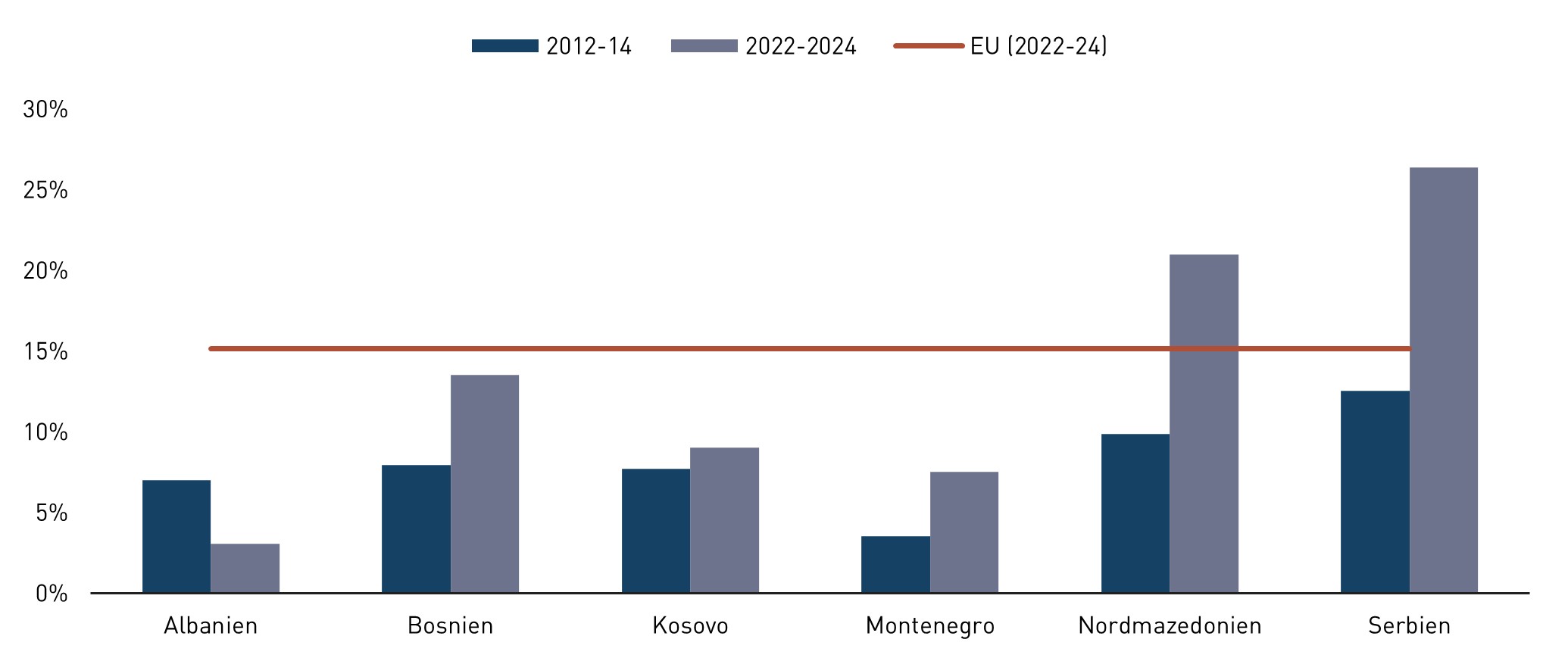

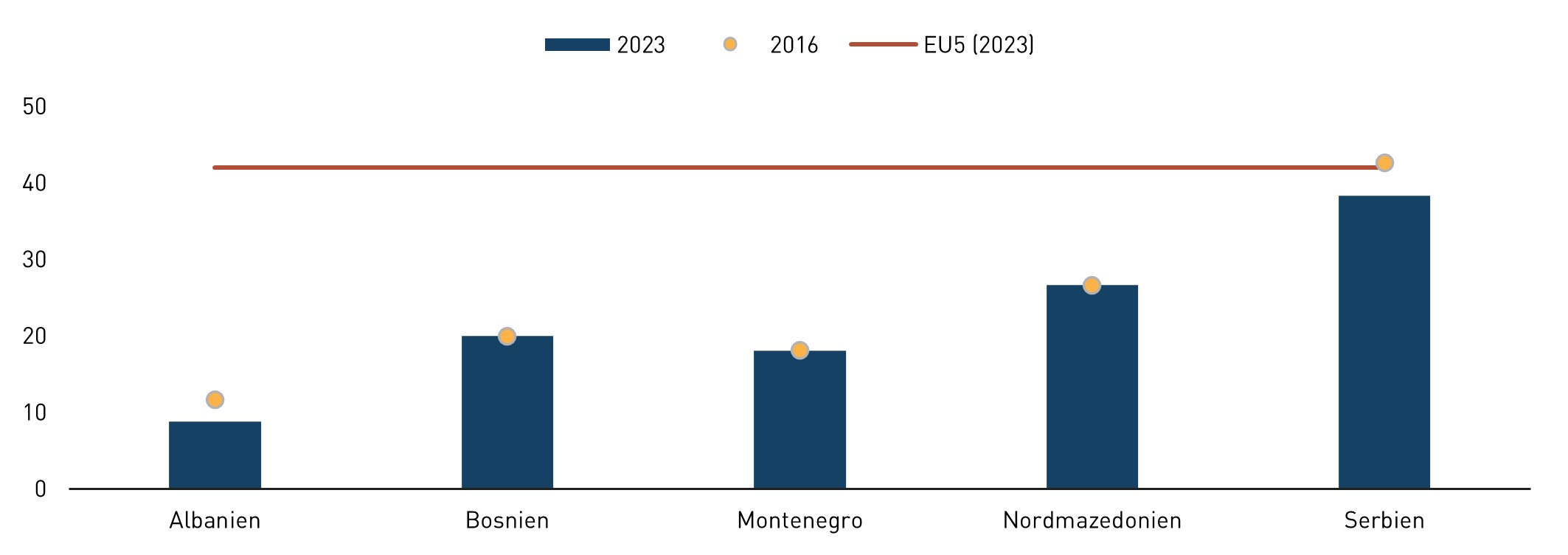

Innerhalb der Region lassen sich jedoch unterschiedliche Schwerpunkte erkennen: Im Jahr 2023 dominierten in vielen Ländern Tourismus- und Transportdienstleistungen, während Nordmazedonien und Serbien zunehmend IKT-Dienstleistungen exportieren. Zwischen 2012 und 2014 entfielen durchschnittlich 9,9 % (Nordmazedonien) bzw. 12,6 % (Serbien) der gesamten Dienstleistungsexporte auf IKT-Dienstleistungen, in den Jahren 2022 bis 2024 stieg dieser Anteil auf rund 21 % bzw. 26 %. Damit zählen IKT-Dienstleistungen heute zu wichtigen Exporttreibern und zentralen Einnahmequellen der Länder.

Wachsende Bedeutung der IKT-Dienstleistungsexporte

IKT-Dienstleistungsexporte (als % der gesamten Dienstleistungsexporte)

EU-dominierte Handelsbeziehungen bei schwachen regionalen Verflechtungen

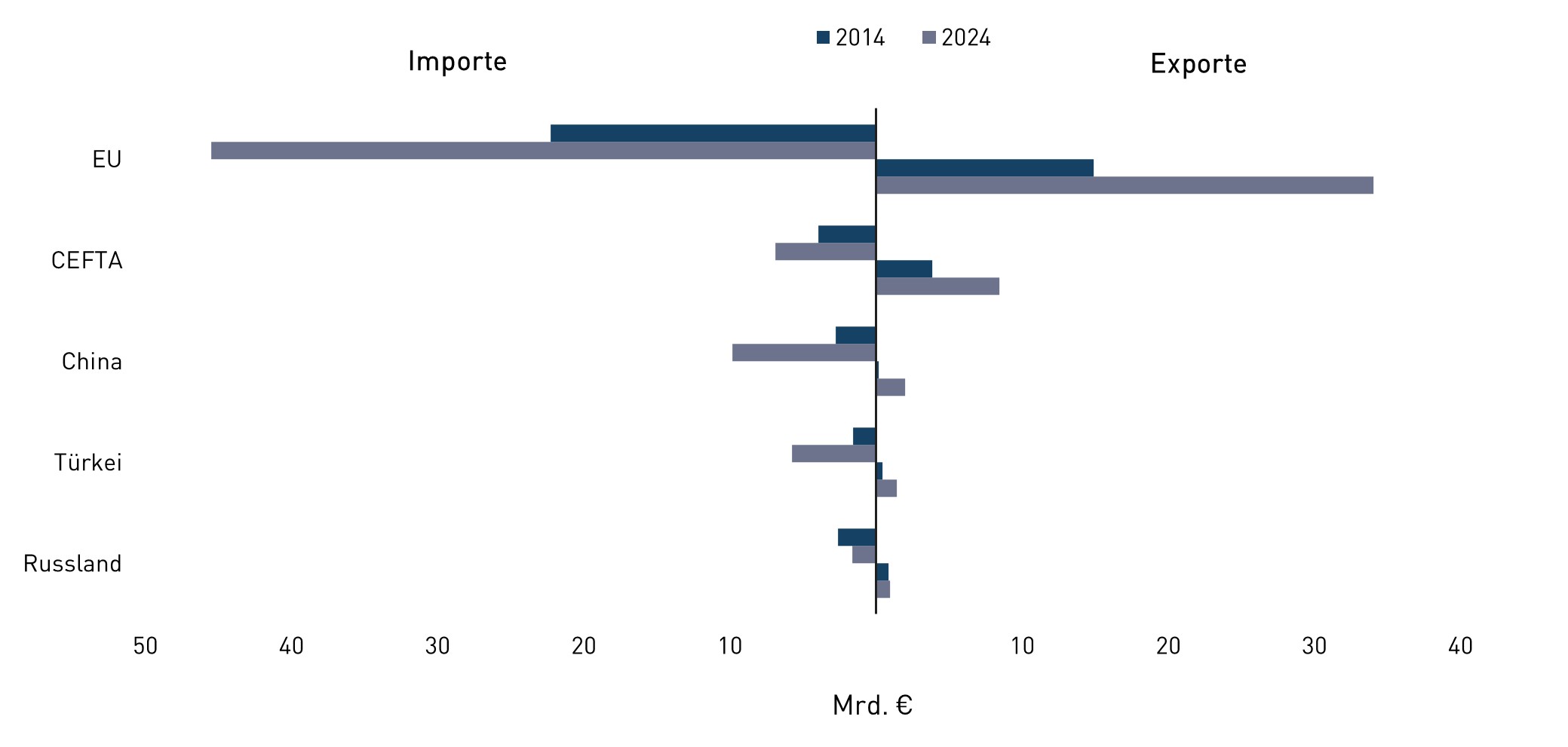

Die EU bleibt mit großem Abstand wichtigster Handelspartner des Westbalkans, begünstigt durch die geografische Nähe und einzelnen Stabilisierungs- und Assoziierungsabkommen (SAAs), die Freihandelszonen schaffen und zugleich die regionale Integration fördern sollen. Ergänzend haben die Balkanstaaten untereinander mit dem Zentraleuropäischen Freihandelsabkommen (CEFTA), dem auch Moldau angehört, ein gemeinsames Abkommen abgeschlossen. Die Common Regional Market Initiative der sechs Westbalkanstaaten, die entlang der vier Freiheiten (freier Verkehr von Waren, Dienstleistungen, Kapital und Personen) strukturiert ist, soll zusätzliche regionale Integration auf der Grundlage der EU-Regeln und eine engere Anbindung an den EU-Binnenmarkt schaffen.

Im Jahr 2024 gingen nahezu 66 % der CEFTA-Warenexporte (einschließlich Moldau) in die EU. Auf der Importseite stammen ebenfalls über die Hälfte der Waren (ca. 54 %) aus der EU. Insbesondere Deutschland und Italien spielen eine zentrale Rolle als Handelspartner. China ist inzwischen mit knapp über 11 % (2024) der CEFTA-Importe ebenfalls ein wichtiger Handelspartner, während die Exporte in die Region nur etwa 3,5 % ausmachen. Vor allem Serbiens Importe aus China haben in den letzten Jahren deutlich zugenommen: Mit 13,1 % der gesamten Importe belegte China 2024 Platz 1 unter Serbiens Importpartnern und überholte damit Deutschland. Auch die Türkei hat in den vergangenen zehn Jahren an Bedeutung als Handelspartner gewonnen, während Russland an wirtschaftlicher Relevanz verloren hat. Die Handelsbeziehungen zu Russland wurden insbesondere durch den russischen Angriffskrieg auf die Ukraine 2022 negativ beeinflusst. Fast alle Balkanstaaten, mit Ausnahme von Serbien, haben Sanktionen oder restriktive Handelsmaßnahmen gegen Russland eingeführt, die mit denen der EU übereinstimmen. In Bosnien blockiert die serbisch dominierte Entität einen Beitritt zu den EU-Sanktionen gegen Russland. Gleichzeitig ist Serbien weiterhin stark von russischen Gasimporten abhängig.

Die EU dominiert als Handelspartner

Warenimporte (links) und -exporte (rechts) der Balkanstaaten nach Handelspartnern, in Mrd. Euro

Auch Österreich gehörte 2024 zu einem wichtigen Handelspartner der CEFTA-Region. So sind die österreichischen Exporte in die Balkanstaaten von 2014 bis 2024 um ungefähr 103 % gestiegen. Daten des International Trade Centers (ITC) zeigen zudem, dass in der Region noch ungenutztes Exportpotenzial für Österreichs Unternehmen von über 1,2 Mrd. USD besteht, vor allem in Serbien (545 Mio. USD) und Bosnien (439 Mio. USD). Besonders in den Sektoren Maschinen & Elektronik sowie Mineralien & Metalle kann weiteres Potenzial ausgeschöpft werden.

Der intra-regionale Handel innerhalb der CEFTA-Staaten bleibt dagegen vergleichsweise gering: 2024 entfielen nur knapp über 15 % der Warenexporte auf den Handel innerhalb der Region. Zum Vergleich: intra-EU-Exporte machten 2024 über 60 % aus. Historische, kulturelle und politische Faktoren prägen weiterhin die bilateralen Handelsbeziehungen. Zusätzlich hemmen nicht-tarifäre Handelsbarrieren, unzureichende Infrastruktur und lange Grenzwartezeiten den regionalen Handel. Auch der Dienstleistungsverkehr ist innerhalb der Region weniger liberalisiert als zwischen dem Westbalkan und der EU (Bruegel, 2025).

Ausländische Direktinvestitionen als Chance für wirtschaftliches Wachstum

Seit Anfang der 2000er Jahre sind die Bestände ausländischer Direktinvestitionen (FDI) in den Westbalkanländern stetig gewachsen und lagen 2024 zwischen knapp 40 % des BIP in Bosnien und fast 83 % in Montenegro. Die meisten Investitionen fließen in Industrie und Energiesektor, wobei Projekte im Bereich erneuerbare Energien zunehmend an Bedeutung gewinnen. Auch Finanz- und Versicherungsdienstleistungen sowie der IKT-Sektor ziehen wachsende Mittel an. Der Immobiliensektor verzeichnet insbesondere in Kosovo und Albanien steigende FDI-Zuflüsse. In Albanien und Serbien spielen zudem Bergbau und Rohstoffgewinnung eine größere Rolle. Seit den 2020er Jahren, geprägt durch die COVID-19-Pandemie und dem russischen Angriffskrieg in der Ukraine, stagnieren die FDI-Bestände in einigen Ländern jedoch oder verzeichnen Rückgänge.

Ausländische Direktinvestitionen stiegen insbesondere Anfang der 2000er Jahre

Bestand der ausländischen Direktinvestitionen in den einzelnen Balkanstaaten, als % des BIP

Dennoch gibt es Hinweise darauf, dass die Volkswirtschaften des Westbalkans von der globalen Umstrukturierung profitieren könnten. In den vergangenen Jahren zeichnen sich verstärkt Nearshoring-Tendenzen ab, besonders in Bosnien, Kosovo und Nordmazedonien. Dabei spielen geopolitische Rahmenbedingungen, ein verbessertes Lieferkettenmanagement und Risikominderungen durch globale Ereignisse eine wichtige Rolle (wiiw, 2021). Weitere Faktoren, die die Balkanstaaten zu einem attraktiven Ziel für ausländische Direktinvestitionen machen, sind niedrige Körperschaftssteuersätze, relativ niedrige Löhne sowie gut ausgebildete Arbeitskräfte. Auch ein offenes, wenig restriktives Investitionsumfeld sowie zusätzliche staatliche Anreize der Regierungen erhöhen die Attraktivität des Standorts.

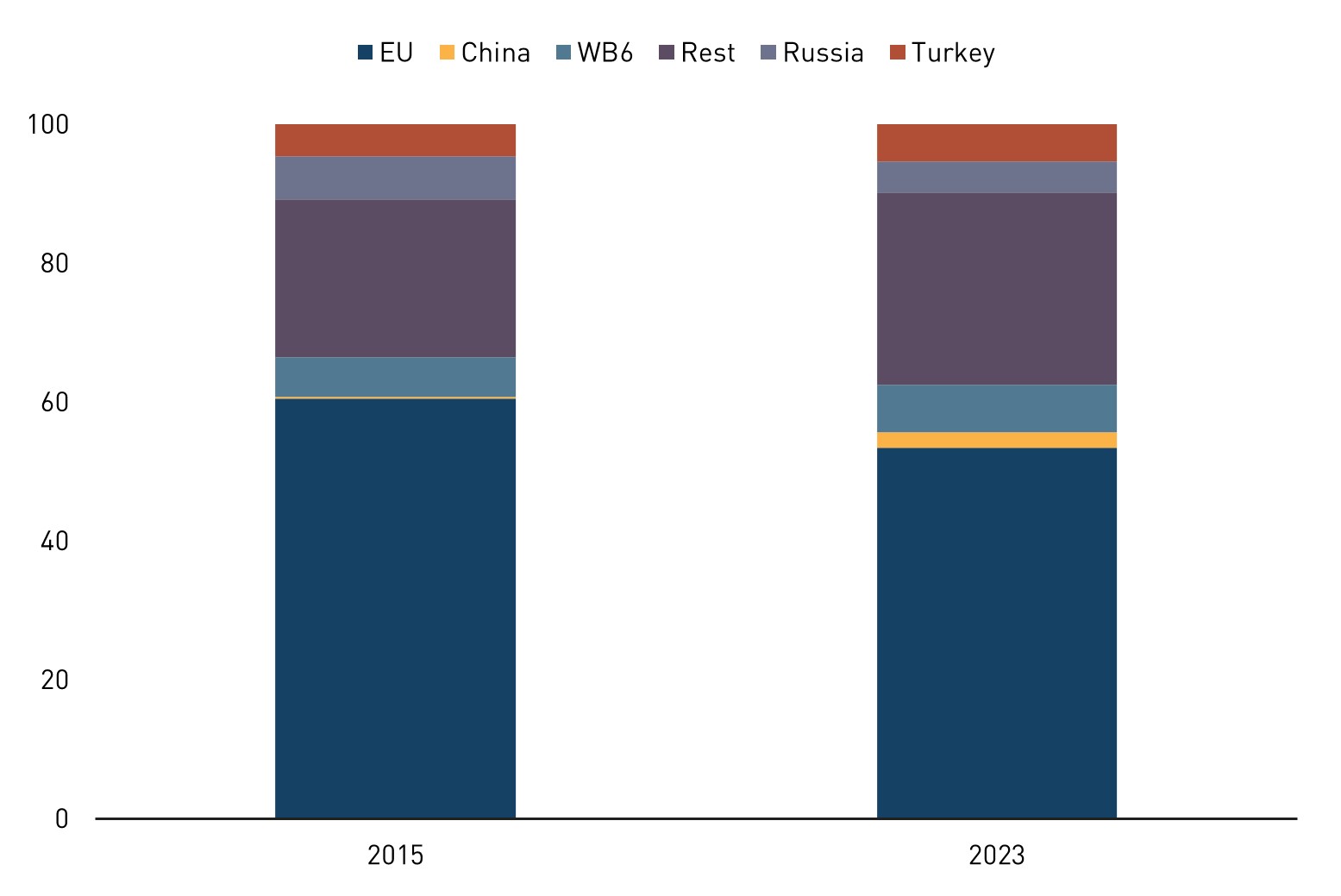

Das Interesse an den Balkanstaaten spiegelt sich auch in der Zusammensetzung der Investoren im Westbalkan wider. Trotz eines leicht rückläufigen Anteils bleibt die EU mit Abstand der wichtigste Investor, allen voran die Niederlande, Deutschland, Österreich, Frankreich und Italien. Im Jahr 2023 entfielen knapp über 53 % des gesamten FDI-Bestands in den sechs Balkanländern auf EU-Mitgliedstaaten, 2015 waren es jedoch noch über 60 %. Im Gegensatz dazu ist der Anteil chinesischer FDI in den letzten Jahren von 0,2 % (2015) auf 2,3 % (2023) gestiegen, bleibt aber deutlich unter dem EU-Durchschnitt. Der Großteil dieser Investitionen entfällt dabei auf Serbien (11,3 % des FDI-Bestands in 2023), während der Anteil in den übrigen Westbalkanländern mit 0,6 % bis 1,3 % des gesamten FDI-Bestandes deutlich geringer ist. Serbien ist ein wichtiger Partner in Chinas Belt and Road Initiative, wobei Investitionen vor allem in Infrastrukturprojekte wie Straßen oder Eisenbahnen fließen.

Chinas Bedeutung als Investor im Westbalkan nimmt zu

FDI-Bestand nach Herkunftsland, Anteil am gesamten Bestand des Westbalkans

Für die Zukunft wird es entscheidend sein, gezielt FDI in Sektoren mit hoher Wertschöpfung zu fördern. Dies würde die Integration der Region in globale Wertschöpfungsketten stärken, die bislang noch gering ist und überwiegend einfache Fertigungssektoren umfasst (Weltbank, 2020). Gleichzeitig müssen Investitionshemmnisse wie das hohe Korruptionsniveau oder der noch bedeutende informelle Sektor, der je nach Land zwischen 20 % und 35 % des BIP ausmacht (OECD, 2024), weiter reduziert werden.

Grüne und digitale Transformation als zukünftiger Wachstumsmotor

Um die wirtschaftliche Entwicklung des Westbalkans zu fördern, stellt die EU gemeinsam mit verschiedenen Finanzinstitutionen und bilateralen Gebern über das Western Balkans Investment Framework (WBIF) umfangreiche finanzielle Mittel bereit. Das WBIF ist dabei das zentrale Instrument zur Umsetzung des EU-Wirtschafts- und Investitionsplans (EIP) für den Westbalkan, der bis zu 9 Mrd. € an Unterstützung für 2021 – 2027 vorsieht. Im Vordergrund stehen dabei nachhaltige Konnektivität, die Entwicklung des Privatsektors, die Steigerung von Humankapital und Wettbewerbsfähigkeit, inklusives Wachstum sowie die grüne und digitale Transformation. Um die Investitionslücke des Westbalkans zu schließen sind jedoch noch weitaus höhere Investitionen erforderlich. Auch für österreichische Unternehmen ergeben sich dadurch vielfältige Möglichkeiten, frühzeitig von neuen Investitionschancen zu profitieren und die bereits enge wirtschaftliche Zusammenarbeit mit der Region auszubauen.

(1) Erneuerbare Energien

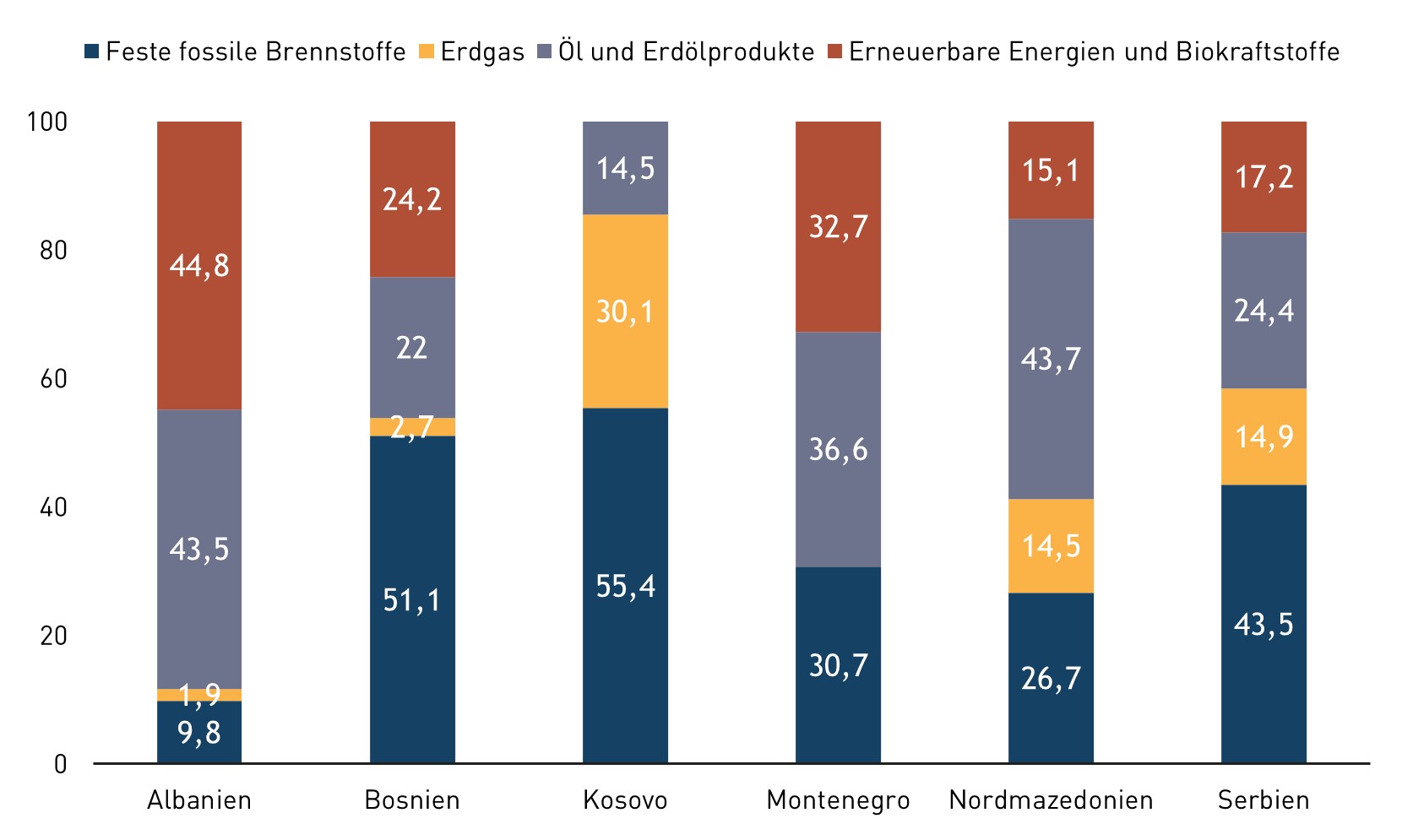

Im Bereich der erneuerbaren Energien bestehen im Westbalkan noch erhebliche Rückstände. Mit Ausnahme Albaniens, welches seine Energieproduktion überwiegend aus Wasserkraft bezieht, ist die Region stark von fossilen Brennstoffen, vor allem Kohle, abhängig. Dies spiegelt sich in den vergleichsweise hohen CO₂-Emissionen wider: Zwischen 2020 und 2023 lag die durchschnittliche Emissionsintensität der Region bei 0,26 kg CO₂ pro USD, mehr als doppelt so hoch wie im EU-Durchschnitt (OECD, 2025). Laut dem Regionalen Kooperationsrat (RCC) besteht jedoch ein erhebliches ungenutztes Potenzial insbesondere in den Bereichen Wasser-, Wind- und Solarenergie. Das Ausbaupotenzial erneuerbarer Energien wird bis 2030 auf rund 11.000 MW geschätzt. Darüber hinaus verfügen die Balkanstaaten über kritische Rohstoffe wie Lithium, Kupfer und Gold, die für die grüne Transformation der gesamten EU von strategischer Bedeutung sind.

Balkanstaaten noch stark von fossilen Brennstoffen abhängig

Zusammensetzung der gesamten Energieversorgung nach Energiequellen in den Balkanstaaten (2022)

(2) Nachhaltige Verkehrsinfrastruktur

Ein weiterer wesentlicher Treiber der hohen Emissionen ist der Transportsektor, der zu den am schnellsten wachsenden Emissionsquellen der Region zählt. Der Ausbau der Elektromobilität, sowohl privat als auch im öffentlichen Verkehr, sowie die dafür notwendige Ladeinfrastruktur wurden bisher vernachlässigt. Daten zur Nutzung von E-Mobilität sind rar, doch neuste Hinweise zeigen, dass die E-Mobilität zunehmend an Interesse gewinnt. So stieg die Zahl der registrierten Elektrofahrzeuge in Albanien im Juli 2025 auf 8.701, ein Anstieg von 82 % gegenüber dem Vorjahreszeitraum. Serbien hat 2024 zudem Produktionslinien für Elektrofahrzeuge eröffnet und ist damit das erste Land des Westbalkans mit einer Serienproduktion von E-Autos.

Gleichzeitig sind erhebliche Investitionen in den Eisenbahnsektor notwendig, um die starke Abhängigkeit vom Straßenverkehr zu reduzieren, die Interkonnektivität der Region zu verbessern und die Effizienz logistischer Lieferketten sowie die Wettbewerbsfähigkeit der Region zu steigern. Die Investitionen der Balkanstaaten konzentrierten sich in den vergangenen Jahren vor allem auf den Straßenbau, während die Ausgaben für die Eisenbahninfrastruktur vergleichsweise gering blieben. Ein Großteil der Eisenbahnstrecken befindet sich nicht nur in schlechtem Zustand, in einigen Ländern ging die Schienendichte in den letzten Jahren sogar zurück.

Die Eisenbahninfrastruktur im Westbalkan bietet Ausbaupotenzial

Eisenbahndichte: Gesamtlänge der betriebenen Strecken (in km) pro 1.000 km²

(3) Digitale Transformation

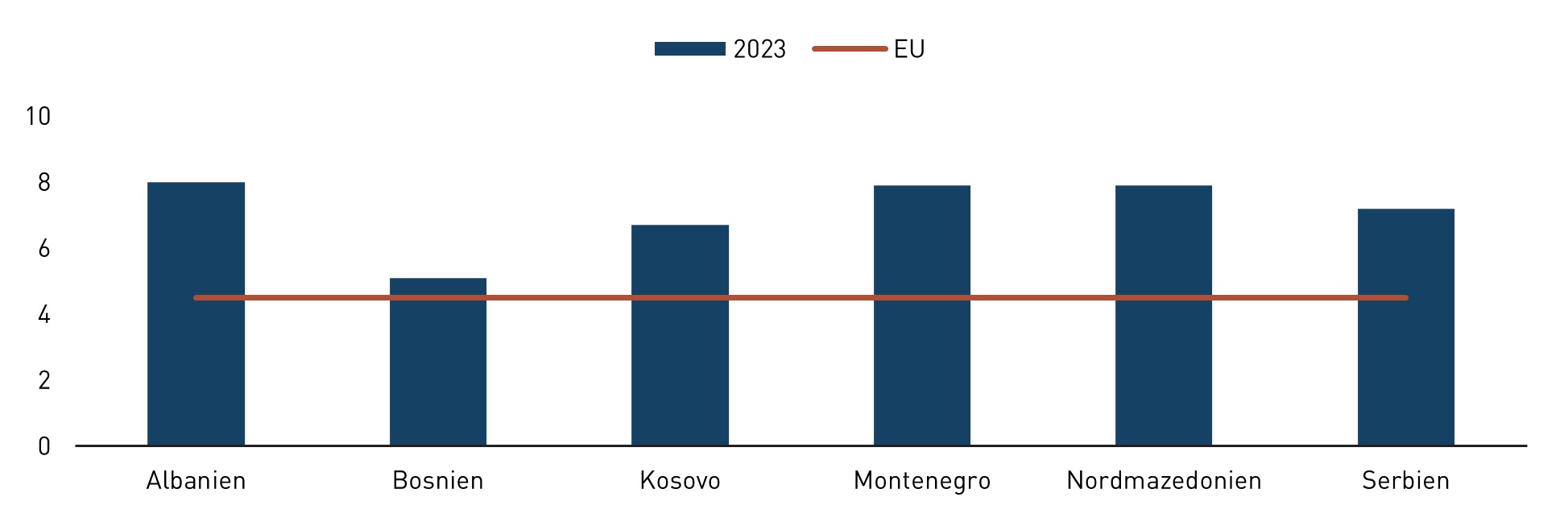

Die Breitbandinfrastruktur im Westbalkan hat seit 2021 erhebliche Fortschritte bei Abdeckung erzielt und die Zahl verfügbarer Glasfaseranschlüsse steigt jährlich (OECD, 2025). Herausforderungen bestehen jedoch weiterhin vor allem in ländlichen Gebieten, wo noch erhebliche Investitionen benötigt werden. Zudem sind Finanzierungsmittel in sichere und energieeffiziente Rechenzentren, Cloud-Infrastrukturen und Hochleistungsrechner im Fokus des WBIF. Auch die Digitalisierung öffentlicher Dienstleistungen ist noch ausbaufähig. Lediglich Albanien sticht hervor: Das „E-Albania“-Portal bietet inzwischen über 95 % aller Regierungsdienstleistungen online an. Die über das Portal gestellten Serviceanfragen stiegen innerhalb von zwei Jahren um 40 %, was das Potenzial für die digitale Transformation im öffentlichen Sektor deutlich macht. Fortschritte in der digitalen Transformation könnten zudem wichtige Arbeitsplätze schaffen und junge, gut ausgebildete Fachkräfte im Land halten. Laut dem Digital Economy and Society Index (DESI) liegt der Anteil der IKT-Absolventen im Westbalkan (7 %) sogar über dem EU-Durchschnitt (4,5 %). Gleichzeitig müssen digitale Kenntnisse in der breiteren Bevölkerung weiter ausgebaut werden.

Die Balkanstaaten verzeichnen einen vergleichsweise hohen Anteil an IKT-Absolventen

IKT-Absolventen als Anteil der gesamten Absolventen, in %

Weitere Information & Kontakt

Kompakte Analysen, anschauliche Grafiken und aktuelle Kennzahlen zu geopolitischen Trends, konjunkturellen Entwicklungen und der Außenwirtschaft – mit Fokus auf Österreich, Europa und die Weltwirtschaft. All das finden Sie auf dem neuen Geopolitik-Hub WKÖ Global Insights.

Internationalisierung, Innovation, Information – das ist die DNA der AUSSENWIRTSCHAFT AUSTRIA. Als die österreichische Internationalisierungs- und Innovationsagentur begleitet sie heimische Unternehmen mit ihrem weltweiten Netzwerk bei allen internationalen Aktivitäten. Kontaktieren Sie unsere Expert:innen in der Westbalkan-Region:

- Albanien: Tirana@wko.at

- Bosnien und Herzegowina: Sarajevo@wko.at

- Kosovo: Prishtina@wko.at

- Montenegro: Podgorica@wko.at

- Nordmazedonien: Skopje@wko.at

- Serbien: Belgrad@wko.at

Autor/Ansprechpartner

Theresa Francke

theresa.francke@wko.at

Tel: +43 5 90 900 | 5336