Global Insights: Exporttag 2026

Österreichs Außenhandel in der neuen Weltordnung

Lesedauer: 14 Minuten

Einleitung

Die österreichische Exportwirtschaft trägt mehr als die Hälfte der österreichischen Wirtschaftsleistung. Über 1,2 Mio. Arbeitsplätze hängen direkt oder indirekt am Export, jeder vierte Steuer-Euro stammt aus dem Außenhandel, und die Exportwirtschaft leistet jährlich rund 30 Mrd. Euro an Steuern und Abgaben. Jede zusätzliche Exportmilliarde schafft im Durchschnitt rund 6.000 Arbeitsplätze. Geopolitische Verschiebungen treffen damit nicht einen Randbereich, sondern das Fundament des österreichischen Wohlstands.

Österreichs Außenhandel steht vor einem strukturellen Wendepunkt. Nach Jahrzehnten relativ stabilen Exportwachstums belasten geopolitische Konflikte, Energiekrisen, zunehmende Handelsrestriktionen und der verschärfte Wettbewerbsdruck durch China das außenwirtschaftliche Umfeld nachhaltig. Diese Entwicklungen markieren keinen konjunkturellen Einbruch, sondern einen strukturellen Wandel in der Logik des Welthandels: Effizienzüberlegungen treten verstärkt hinter sicherheitspolitischen Prioritäten zurück. Gleichzeitig ist Österreich eng in europäische Wertschöpfungsketten eingebunden. Außerhalb der EU sind die österreichischen Handelsbeziehungen hingegen von einer wachsenden Polarisierung gekennzeichnet. Während sich China und die USA immer stärker abschotten und versuchen, sich von gegenseitigen strategischen Abhängigkeiten zu lösen, verfolgt die EU eine andere Strategie: Einerseits öffnet sie sich gezielt gegenüber potenziellen Wachstumsmärkten, andererseits stärkt sie den eigenen Binnenmarkt durch einen immer konsequenteren Schutz vor unfairem Wettbewerb. Für Österreich ergeben sich dabei drei wirtschaftspolitische Stoßrichtungen: die Erschließung neuer Wachstumsmärkte, gezielte Diversifizierung, und ein starker europäischer Binnenmarkt als Nachfrageanker für heimische Produzenten.

Die „Securitisation“ der Weltwirtschaft

Der Welthandel fungierte über Jahrzehnte hinweg als verlässlicher Wachstumsmotor für Europa und Österreich. Zwischen 1990 und 2008 expandierte der globale Warenhandel real um durchschnittlich rund 6 % pro Jahr und damit mehr als doppelt so schnell wie das weltweite BIP. In den vergangenen zehn Jahren hat der internationale Handel jedoch deutlich an Stabilität und Berechenbarkeit verloren. Geopolitische Spannungen, Lieferkettenstörungen und die Renaissance strategischer Industriepolitik haben das globale Umfeld grundlegend verändert. Im Vordergrund steht nicht mehr allein die effiziente Allokation von Produktion, sondern zunehmend die Absicherung von Resilienz, technologischer Souveränität und geopolitischer Handlungsfähigkeit.

Dieser Übergang wird häufig als „Securitisation“ der Weltwirtschaft beschrieben. Gemeint ist die wachsende Bedeutung sicherheitspolitischer Überlegungen für wirtschaftspolitische Entscheidungen: Staaten versuchen, Stabilität und Wachstum durch den Schutz zentraler Vermögenswerte, kritischer Infrastruktur sowie des Zugangs zu Energie, Nahrung, Rohstoffen und Schlüsseltechnologien abzusichern. Risiken entstehen vor allem dort, wo Produktion und Handel strategischer Güter stark konzentriert sind und Lieferketten politisch oder wirtschaftlich instrumentalisiert werden können. Wie tiefgreifend dieser Wandel die Industriepolitik der großen Wirtschaftsmächte bereits prägt, zeigt sich nicht zuletzt am sektoralen Profil ihrer Beihilfen.

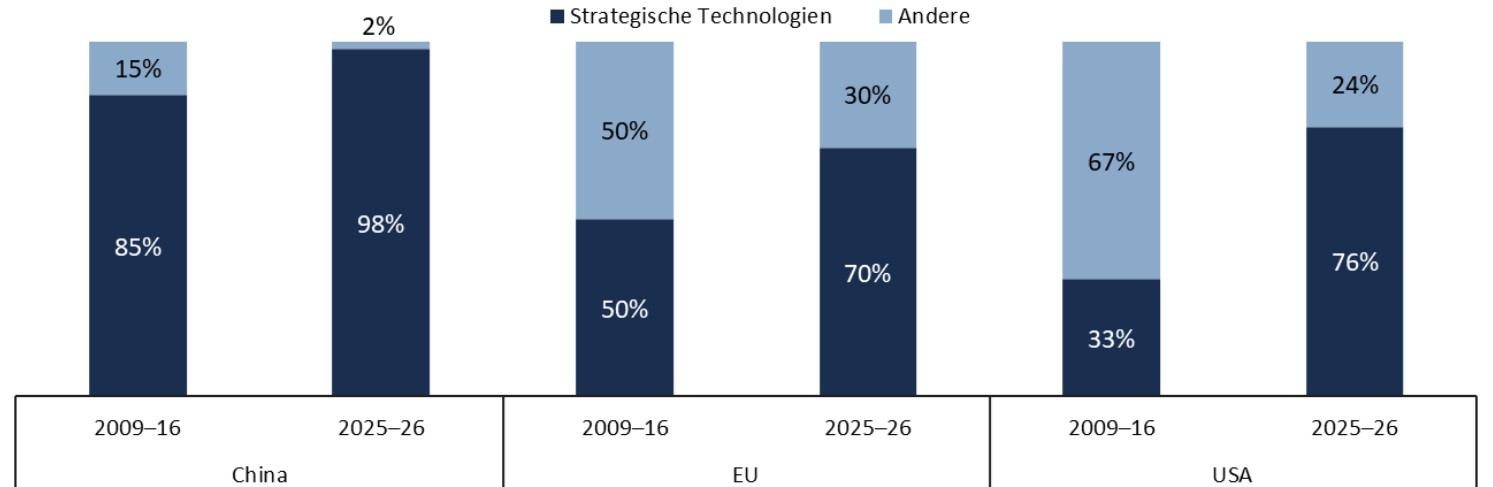

Sektorale Zusammensetzung: strategische versus nicht-strategische Industriebereiche

In % aller Subventionen

In China entfallen mittlerweile 98 % aller subventionsbasierten Industriemaßnahmen auf strategische Sektoren, in den USA stieg der Anteil von 33 % auf 76 %, in der EU von 50 % auf 70 %. Industriepolitik wird damit zunehmend zu einem Instrument des geopolitischen Wettbewerbs.

Zudem stieg die Zahl neuer grenzüberschreitender Handelsrestriktionen von rund 3.200 (2019) auf etwa 4.600 (2025) und Exportrestriktionen auf industrielle Rohstoffe haben sich zwischen 2009 und 2024 mehr als verfünffacht (Global Trade Alert, 2026).

Österreichs Exportwirtschaft befindet sich aktuell in einer ausgedehnten Rezessionsphase. Eine schwache Nachfrage nach heimischen Industrieprodukten in Folge des durch Russland ausgelösten Energiepreisschocks sowie der zunehmenden Konkurrenz durch hoch subventionierte Produzenten aus China belastet die Ausfuhren, in den EU-Binnenmarkt, nach China und in viele Drittmärkte. Hinzu kommen handelspolitische Unsicherheiten sowie steigende Energie-, Personal- und Bürokratiekosten. Diese Faktoren treffen die stark industriegeprägte österreichische Wirtschaft in einer Phase ohnehin gedämpfter globaler Dynamik. Die österreichischen Warenexporte gingen 2025 zum zweiten Mal in Folge zurück, während zugleich die Importe deutlich angestiegen sind. Die Exporte gingen gegenüber dem Vorjahr nominell um 0,5 % auf 190,14 Mrd. Euro zurück, während die Importe um 4,1 % auf 196,72 Mrd. Euro stiegen. Real schrumpften Österreichs Exporte 2025 sogar um 1,1 % (FIW, 2026).

Trotz des Exportrückgangs blieb die regionale Struktur des Außenhandels weitgehend stabil. Das wichtigste Exportland bleibt mit Abstand Deutschland (29,5 %), gefolgt von den USA (6,8 %), Italien (6,6 %) und der Schweiz (5,2 %). Auch mittel- und osteuropäische Länder wie Polen (3,8 %), Tschechien (3,8 %) und Ungarn (3,7 %) bleiben wichtige Handelspartner. Insgesamt gingen 2025 67,8 % der österreichischen Exporte in die EU. Auf der Importseite dominieren Deutschland (32,2 %) und China (9,0 %). Diese Struktur zeigt, dass Österreichs Außenhandel zugleich stark europäisch integriert und außerhalb Europas selektiv ausgerichtet ist.

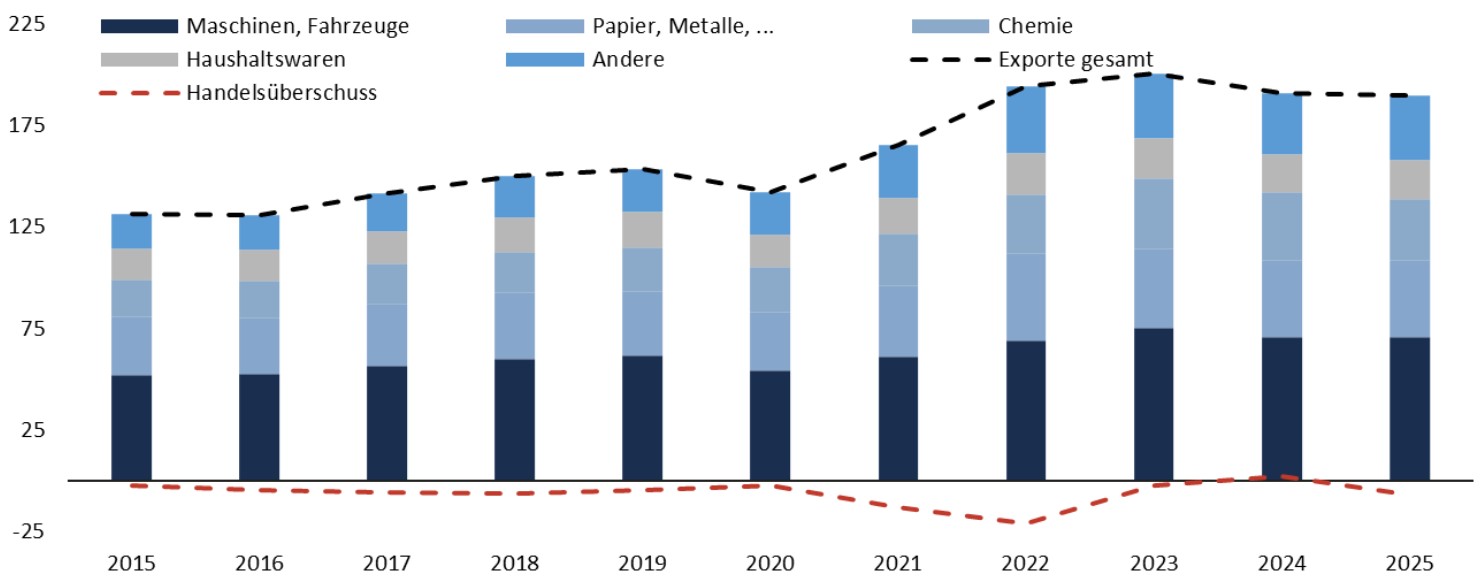

Maschinen und Fahrzeuge machen mehr als 37 % der österreichischen Exporte aus

Exporte, in Mrd. Euro

Die Warenstruktur der Exporte Österreichs unterstreicht die industrielle Prägung des Landes. Insgesamt 37,2 % der Exporte entfielen 2025 auf Maschinen und Fahrzeuge, 19,9 % auf bearbeitete Waren, 15,9 % auf chemische Erzeugnisse und 10,1 % auf sonstige Fertigwaren. Somit machten diese vier Gruppen 83,1 % der Gesamtausfuhren aus. Auf der Importseite zeigt sich eine nahezu deckungsgleiche Struktur, mit Maschinen und Fahrzeugen (34,5 %) und chemischen Erzeugnissen (14,7 %) als dominante Kategorien (Statistik Austria, 2026). Österreich ist damit eine industrielle Handelsdrehscheibe, deren Außenhandel besonders stark von Investitionsgütern, industriellen Vorleistungen und chemisch-pharmazeutischen Erzeugnissen abhängt.

Chinas Wettbewerbsdruck nimmt strukturell zu

China exportiert zunehmend ähnliche Güter wie Österreich und die EU und gewinnt dadurch globale Marktanteile. Zudem ist die Importabhängigkeit Österreichs gegenüber China in den vergangenen zwei Jahrzehnten stark gestiegen. Der Anteil chinesischer Waren an den österreichischen Gesamtimporten erhöhte sich von 1,7 % im Jahr 2002 auf 9 % im Jahr 2025. China stieg damit zum zweitwichtigsten Lieferanten auf.

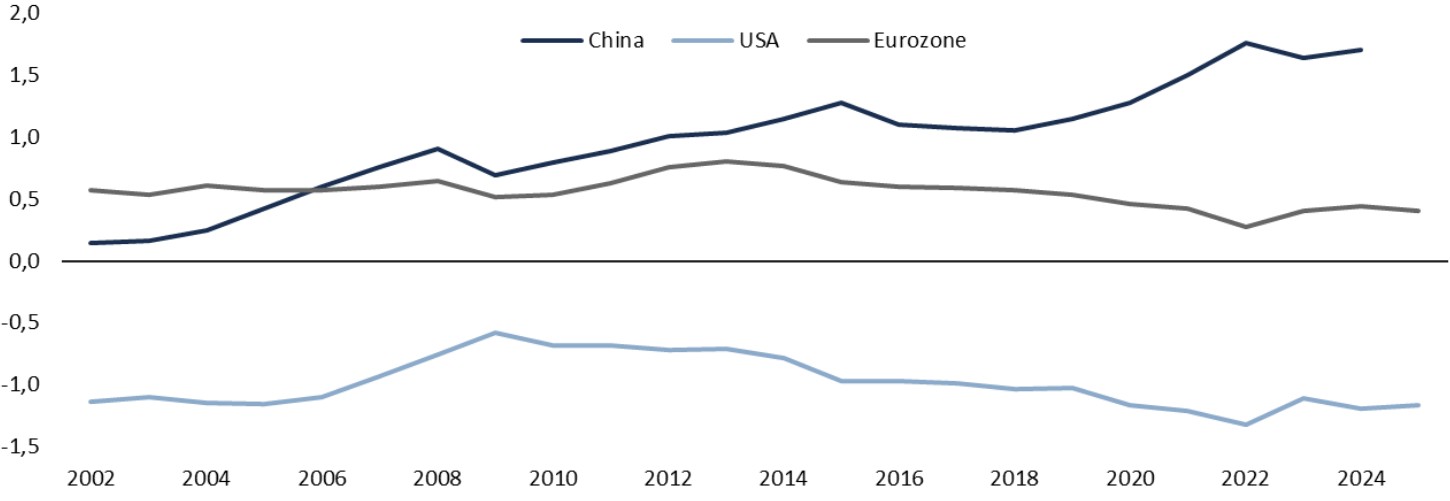

Exportseitig bleibt China hingegen relativ gering. Sein Anteil an den österreichischen Gesamtausfuhren stieg im selben Zeitraum nur von 1,5 % auf 2,7 %. Dieses Ungleichgewicht zeigt sich auch auf globaler Ebene: Chinas industrieller Exportüberschuss hat gemessen am globalen BIP ein Rekordniveau erreicht und ist kein reiner Ausdruck industrieller Wettbewerbsfähigkeit, sondern auch Folge eines strukturellen makroökonomischen Ungleichgewichts in Form einer hohen Sparquote, einer schwachen Binnennachfrage und einer starken Ausrichtung auf industrielle Produktion. Für Europa und Österreich erhöht dies den Druck auf die Industrieproduktion und macht handelspolitische Gegenreaktionen überall auf der Welt wahrscheinlicher.

Globale Handelsungleichgewichte sind auf einem historischen Rekordniveau

Außenhandelsüberschuss mit Industriegütern in % des globalen BIP, nach SITC-Klassifizierung

US-Zölle belasten vor allem US-Importeure und Konsumenten

Am 2. April 2025 kündigte die US-Regierung einen pauschalen Zoll von 10 % auf Importe aus allen Ländern und zusätzlich einen länderspezifischen Aufschlag von 20 % auf Waren aus der EU an. Die konkrete Umsetzung wurde danach mehrfach modifiziert und letztlich über Verhandlungen abgemildert. Im gemeinsamen EU-US-Rahmenabkommen vom 21. August 2025 verpflichteten sich die USA, für EU-Ursprungswaren grundsätzlich den jeweils höheren Satz aus Meistbegünstigungszoll (MFN-Zoll) oder einem all-in-Zoll von höchstens 15 % anzuwenden; einzelne Produktgruppen wie Luftfahrzeuge und pharmazeutische Vorprodukte und Kork unterliegen zudem nur dem MFN-Zoll. Für Automobile und Autoteile ist ebenfalls ein Satz von 15 % vorgesehen, während Stahl- und Aluminiumfragen in Richtung Kontingentlösungen weiterbehandelt werden. Der transatlantische Konflikt wurde damit entschärft, aber nicht auf das vorherige Offenheitsniveau zurückgeführt.

Für Österreich ist die US-Zollpolitik besonders heikel, da die USA ein wichtiger Absatzmarkt sind. 2025 gingen rund 6,8 % der österreichischen Warenexporte in die USA, womit sie nach Deutschland der zweitwichtigste Exportmarkt Österreichs sind. Auch den höchsten Handelsbilanzüberschuss hatte Österreich mit den USA (+5,19 Mrd. Euro). Das wichtigste Exportgut stellten Maschinen und Fahrzeuge dar (52,2 %), gefolgt von chemischen Produkten (21,1 %).

Zolllastverteilung der US-Zölle fällt hauptsächlich auf US-Importeure

Durchschnitt im angegebenen Zeitraum (2025)

Österreich ist durch seine starke Integration in europäische Wertschöpfungsketten vor allem durch indirekte Effekte durch die US-Zölle betroffen. Laut Berechnungen des Wirtschaftsforschungsinstituts WIFO und des Lieferkettenforschungsinstituts ASCII (2026), würden sich US-Zölle von 10 % durch eine sinkende Nachfrage innerhalb Europas daher besonders auf vorleistungsintensive Industrien ausüben. Österreichs Exporte in die USA sind von 2024 auf 2025 von 16,23 Mrd. Euro auf 12,92 Mrd. Euro gesunken, was einem Rückgang von mehr als 20 % entspricht.

Damit entwickelte sich Österreichs Exportentwicklung 2025 deutlich schwächer als der EU-Durchschnitt, der ein Plus von knapp 3,6 % verzeichnete (ohne Irland betrug das EU-Exportwachstum in die USA −4,1 %; Irland ist ein zentraler Offshore-Produktions- und Vertriebsstandort der US-Pharmaindustrie, wo multinationale Konzerne 2025 aufgrund von Vorzieheffekten überdurchschnittlich hohe Exporte erzielten und damit das Gesamtbild verzerren.). Zwar wurden auch die österreichischen Exporte 2025 durch US-Zölle belastet, insbesondere in Schlüsselsektoren wie Maschinen und Fahrzeugen (-11,3 %), jedoch war ein deutlicher Rückgang bei chemischen Erzeugnissen (-46,5 %) maßgeblich für die insgesamt schwache Exportentwicklung verantwortlich. Innerhalb dieser Warengruppe traf es vor allem pharmazeutische Produkte. Der Rückgang dürfte nach außergewöhnlich starken Zuwächsen 2023 und 2024 eher auf Sondereffekte als auf US-Zölle zurückzuführen sein.

Kurzfristige Folgen des Irankrieges

Im Zentrum des seit Ende Februar 2026 andauernden Iran-Konflikts steht die Straße von Hormus. Gesperrt wurde sie vom Iran als Reaktion auf koordinierte US-israelische Angriffe auf zentrale Anlagen im Land, denen iranische Gegenangriffe auf Israel und US-Basen in der Region folgten. Seit Mitte April riegeln zusätzlich die USA die iranischen Häfen ab. Die Meerenge selbst bleibt für den Durchgangsverkehr faktisch gesperrt. Diese nur rund 33 Kilometer breite Engstelle zwischen Iran und Oman führt rund ein Fünftel des weltweiten Ölhandels und knapp ebenso viel des globalen LNG-Handels und ist damit der wichtigste maritime Energieknotenpunkt der Welt. Die Folgen waren unmittelbar: Die Internationale Energieagentur (IEA, 2026) bezeichnet die de-facto-Schließung der Straße von Hormus und die Beschädigung regionaler Energieinfrastruktur als größte Störung des globalen Ölmarktes in seiner Geschichte. Das Governing Board der IEA gab am 11. März mit einer koordinierten Notfallfreigabe strategischer Reserven von 400 Mio. Barrel frei; laut IEA-Ölmarktbericht vom Mai 2026 war die regionale Förderung zeitweise um mehr als 14 Mio. Barrel pro Tag unterbrochen.

Die Preisfolgen sind global spürbar: Laut dem WIFO (2026) haben sich Rohöl und Erdgas infolge des Konflikts stark verteuert und die Unsicherheit über Dauer und Verlauf des Konflikts trübt das Investitionsklima in der EU. Die WTO (2026) rechnet damit, dass ein anhaltender Ölpreisschock das Wachstum des weltweiten Warenhandels 2026 um 0,5 Prozentpunkte dämpfen könnte. Das getrübte Investitionsklima dürfte auch die österreichische Industrie treffen, die seit Jahren unter schwacher Investitionsgüternachfrage leidet.

Für Österreich ist der Kanal vor allem indirekt. Laut einer Analyse des ASCII (2026) liegen die direkten österreichischen Importe aus den fünf vollständig von der Straße von Hormus abhängigen Golfstaaten bei nur rund 0,3 Mrd. USD pro Jahr, ohne strategische Abhängigkeiten. Maßgeblich ist die Übertragung über die integrierten europäischen Energiemärkte: Werden die LNG-Lieferungen nach Italien, Belgien oder Großbritannien gestört, steigen die europäischen Gaspreise und die österreichischen Energiekosten erhöhen sich über die Pipeline-Verbindungen mit Deutschland und Italien. Da Öl- und Gaspreise eng gekoppelt sind, wirkt die Verknappung vor allem über den Gasmarkt. Höhere Energie- und Transportkosten belasten so vor allem die Wettbewerbsfähigkeit energieintensiver Branchen. Hinzu kommt ein zweiter Kanal: die geschwächte Nachfrage in den wichtigsten europäischen Absatzmärkten dämpft die Exporte insgesamt. Entscheidend ist die Dauer: Kurze Unterbrechungen lassen sich vom globalen Schiffssystem weitgehend auffangen, jenseits von etwa vier Wochen verstärken sich die Effekte überproportional.

Wirtschaftspolitische Handlungsfelder

Auf Basis dieser Analyse setzt sich die WKÖ für folgende wirtschaftspolitische Prioritäten ein, um Unternehmen in einem veränderten geopolitischen Umfeld besser abzusichern.

1. Alternativ-/Wachstumsmärkte

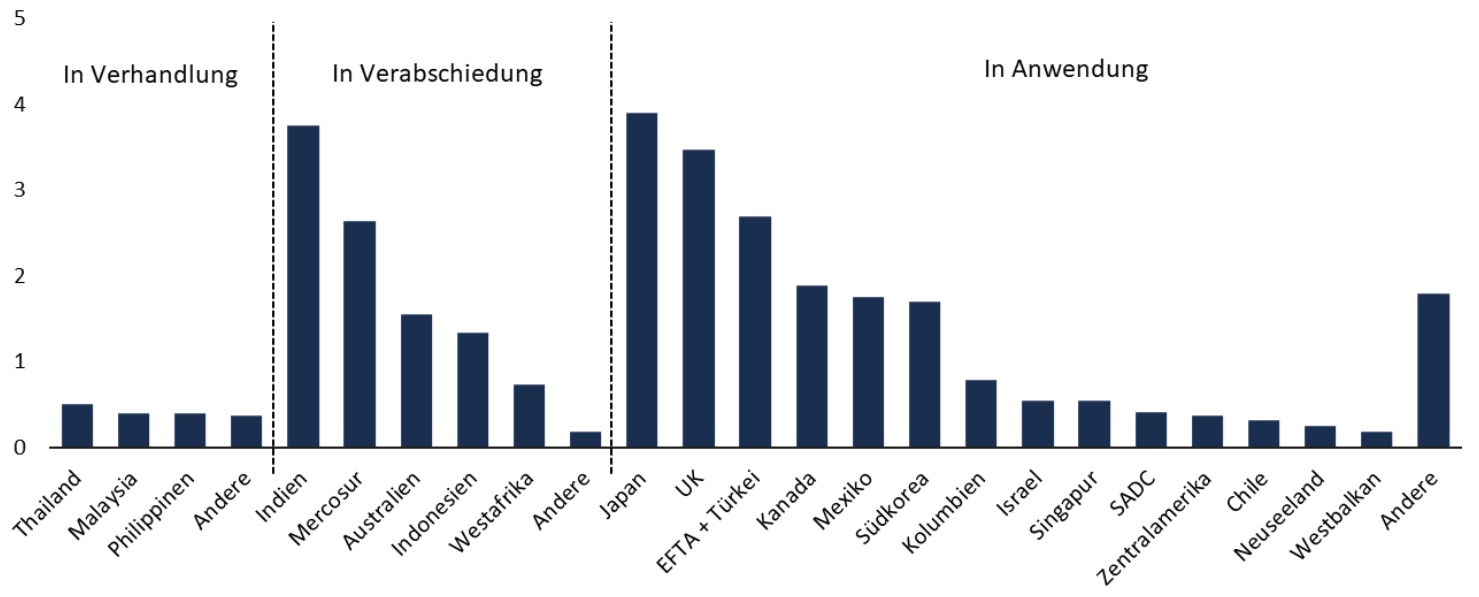

Die EU verfügt bereits über Freihandelsabkommen mit Staaten, die zusammen rund 20,8 % der globalen Wirtschaftsleistung repräsentieren. Durch die Anwendung des EU-Mercosur Abkommens erhöht sich dieser Anteil auf 23,5 % und durch die Umsetzung des Abkommens mit Indien kämen weitere 3,5 Prozentpunkte hinzu. Neue Handelsabkommen mit Wachstumsmärkten könnten potenzielle Exportverluste gegenüber den USA oder China zumindest teilweise kompensieren und zugleich als geopolitisches Instrument an Bedeutung gewinnen.

Bereits angewandte EU-Freihandelsabkommen decken rund 21 % der Weltwirtschaft ab

Anteil der Handelspartner am weltweiten BIP (in %), Handelsabkommen nach Umsetzungsstand

EU-Indien Handelsabkommen

Österreich exportierte 2025 Waren im Wert von 1,48 Mrd. Euro nach Indien, was 0,78 % der gesamten Ausfuhren entspricht. Maschinen und Fahrzeuge stellen mit 48,6 % die wichtigste Exportgruppe dar und unterstreichen die starke industrielle Ausrichtung der bilateralen Handelsbeziehungen. Vom Handelsabkommen könnten insbesondere europäische Industrieexporte profitieren. Vor allem im Bereich Maschinenbau sowie bei Kraftfahrzeugen wird durch den Abbau hoher Zölle mit deutlichen Entlastungen gerechnet. Indien gilt mit rund 1,4 Mrd. Einwohner:innen und einer rasch wachsenden Mittelschicht als einer der bedeutendsten Zukunftsmärkte weltweit.

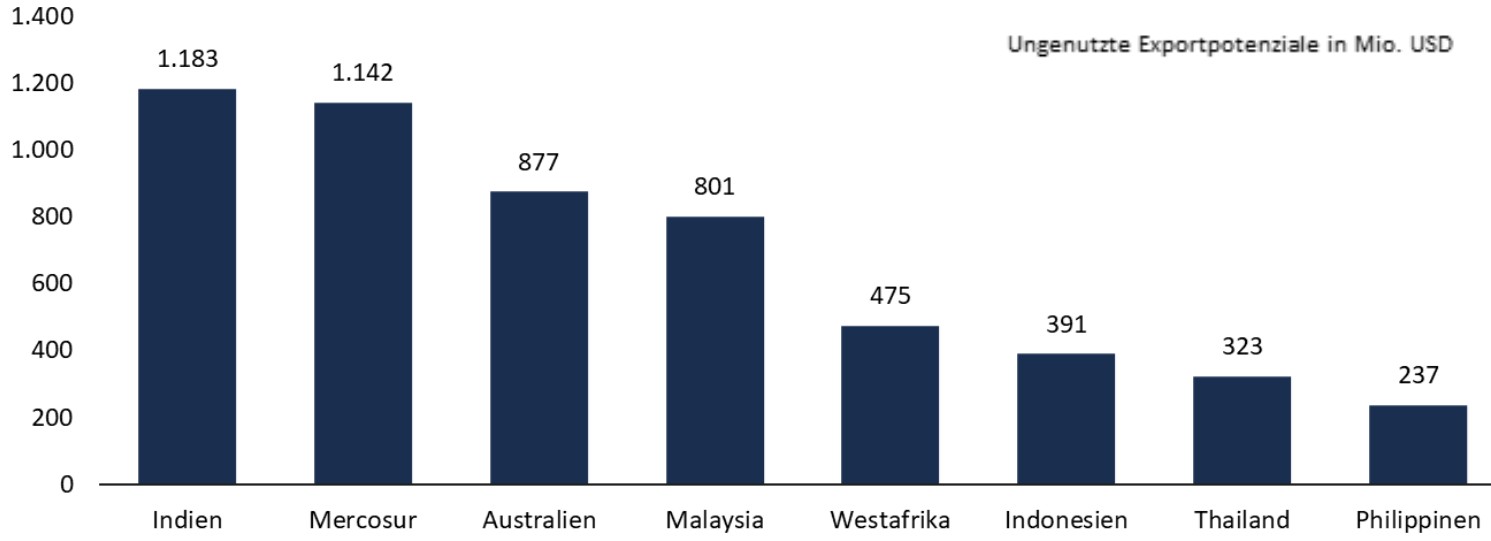

Die EU hat dieses Jahr bereits Handelsabkommen mit Ländern ausverhandelt, die ein ungenutztes Exportpotenzial für Österreich von über 3,2 Mrd. Euro pro Jahr bergen

Ungenutzte Exportpotenziale in Mio. USD

EU-Mercosur Handelsabkommen

Österreich exportierte 2025 Waren im Wert von 1,3 Mrd. Euro in die Region, was ca. 0,68 % der gesamten Ausfuhren entspricht. Hauptexportgüter sind Maschinen und Fahrzeuge (34,1 %) sowie chemische Produkte (27,5 %). Brasilien ist mit 1,1 Mrd. Euro (84,6 %) Österreichs Hauptexportpartner in der Region. Laut Schätzungen der OeNB (2025), könnten Mercosur-Exporte in die EU um 22,7 % steigen, während EU-Exporte um 1,5 % zulegen könnten. Österreich liegt dabei im EU-Durchschnitt. Besonders Branchen im Maschinenbau oder der Automobil- sowie Chemieindustrie könnten durch den Abbau von Zöllen profitieren. Zudem hat das Abkommen neben einer wirtschaftlichen vor allem eine geopolitische Bedeutung. Nicht zuletzt sind die Mercosur-Länder wichtige Rohstofflieferanten für die EU, darunter Lithium, Magnesium und Seltene Erden.

Zukunftsmarkt Afrika

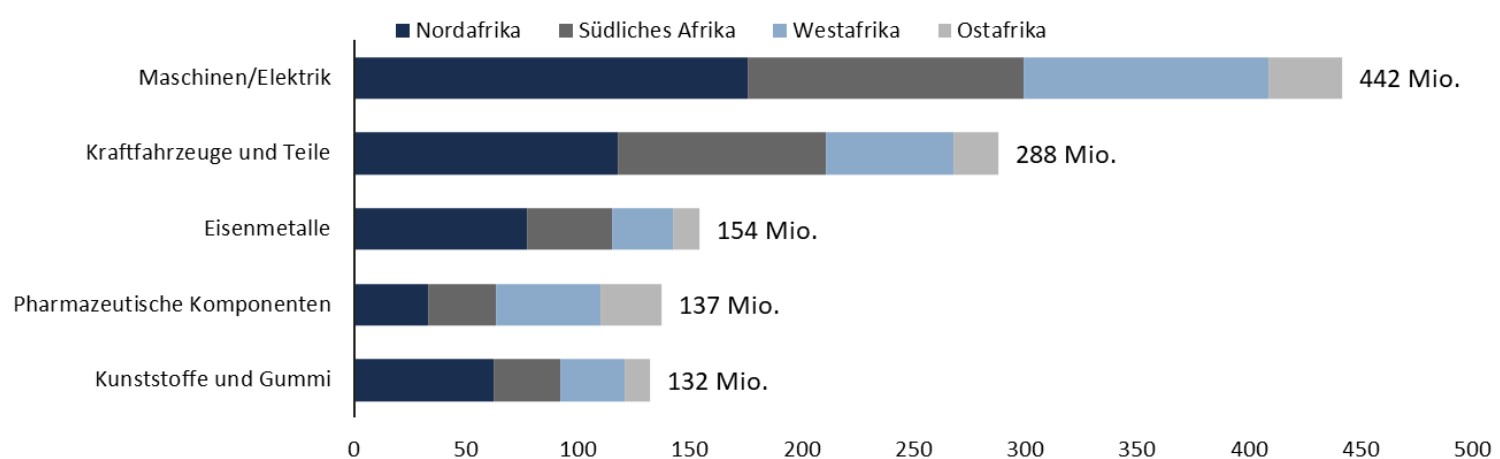

Österreichs Warenexporte in die Region betrugen 2025 etwa 2,34 Mrd. Euro, wovon rund 40,6 % nach Nordafrika gingen. Die wichtigsten Absatzmärkte liegen jedoch in Subsahara-Afrika: Südafrika, Nigeria und Mali vereinten 2025 rund 75 % der Exporte in die Region. Trotz des bislang begrenzten Handelsvolumens Afrikas dürfte der Kontinent künftig an wirtschaftlicher Bedeutung gewinnen, wobei Nordafrika eine strategische Rolle als Brücke zwischen Europa und Subsahara-Afrika spielen könnte. Besonders dynamisch entwickelt sich Afrika demografisch. Die Bevölkerung könnte von etwa 1,5 Mrd. Menschen im Jahr 2025 auf rund 2,5 Mrd. bis 2050 ansteigen, und bereits bis 2030 könnte in Subsahara-Afrika die Hälfte aller neuen Arbeitskräfte weltweit entstehen (IMF, 2024). Hinzu kommen enorme Rohstoffreserven: Mehr als 80 % der weltweiten Platingruppenmetalle und 77 % der Kobaltvorkommen liegen in Afrika (African Development Bank, 2025).

Nordafrika hat das größte ungenutzte Exportpotenzial

Top 5 Branchen mit den höchsten ungenutzten Exportpotenzialen nach Subregion, in Mio. USD

2. Diversifizierung

Die österreichischen Warenexporte sind stark EU-zentriert; zugleich zeigt die aktuellere österreichische Forschung, dass handelsbezogene Abhängigkeiten oft indirekt sind. In der China-Metastudie des FIW (2025) lag der direkte China-Anteil an Österreichs Importen 2022 bei 8 %, der chinesische Wertschöpfungsanteil an der österreichischen Produktion aber bei 1,9% und damit nahe am EU-Durchschnitt. Das FIW betont außerdem, dass ökonomische Sicherheit für kleine offene Volkswirtschaften wie Österreich nicht unilateral hergestellt werden kann, sondern koordinierte Partnerschaften braucht. Die OECD (2025) warnt parallel davor, Relokalisierung mit Resilienz gleichzusetzen: Eine breite Rückverlagerung könnte laut OECD den Welthandel um mehr als 18% und das globale reale BIP um mehr als 5 % senken, ohne die Stabilität verlässlich zu erhöhen.

5 Wege aus der Abhängigkeit

- Diversifizierungs- und Abhängigkeitsmonitor

Instrumente: Quartalsweiser „Abhängigkeitsmonitor“ auf Basis des WIFO-Abhängigkeitsindex (WIFO-DI), ergänzt um Input-Output-, Zoll, Versicherungs- und Exportkreditdaten.

Wirkung: Schnellere Identifikation kritischer Produkt- und Ländercluster, bessere Priorisierung von Absicherungsinstrumenten, weniger Blindflug bei De-Risking. - Diversifizierung als politisches Ziel verankern

Instrumente: Zielpfad für priorisierte Wachstumsmärkte, Exportoffensiven, First-Mover-Programme für KMU, mehr Risikoübernahme bei Erstgeschäften.

Wirkung: Anteil der 7 priorisierten Märkte 2025 nur 3,7 %; ein Anstieg auf 5 % entspräche rund 2,4 Mrd. Euro zusätzlicher Exporte. - Nachfrage zur Lieferantendiversifizierung nutzen

Instrumente: Multi-Sourcing-Förderung, Joint Purchasing bei kritischen Rohstoffen, Offtake-Vereinbarungen, Qualifizierung alternativer Vorlieferanten, EU-Rohstoffinitiativen.

Wirkung: Höhere Ausfallsicherheit bei Rohstoffen und Vorprodukten, geringere Volatilität ohne teure Autarkie. - Logistik-, Zoll- und Standardisierungsresilienz

Instrumente: Export-Checklisten für alternative Routen, digitale Zoll- und Ursprungswerkzeuge, Normen- und Zertifizierungsberatung, stärkere Trade Facilitation.

Wirkung: Geringere Markteintrittskosten, schnellere Reaktion bei Störungen, bessere Nutzbarkeit bestehender Abkommen. - Dienstleistungen in Industrieexporten stärken

Instrumente: Exportförderung für Vertriebs-, Service- und Wartungsstrukturen, projektbezogene Finanzierung, Matching mit lokalen Partnern.

Wirkung: Höhere Kundenbindung und robustere Marktposition und geringere Preissensitivität.

3. Binnenmarkt als Nachfrageanker

2025 gingen rund 68 % der österreichischen Warenexporte in die EU-27. Schon ein zusätzlicher Nachfrageimpuls für Österreich aus dem Binnenmarkt um 1 % EU-Warenexporte entspräche rechnerisch rund 1,3 Mrd. Euro. Der Binnenmarkt bleibt jedoch in Dienstleistungen, Standards, öffentlicher Beschaffung und Enforcement unvollständig. In einer Welt mit Industriepolitik, der Instrumentalisierung strategischer Abhängigkeiten und subventioniertem Wettbewerb muss Österreich daher den Binnenmarkt zugleich vertiefen, schützen und aktiv als Nachfrageraum nutzen.

5 Prioritäten für einen starken Binnenmarkt

- Binnenmarktvollendung als zentrale Priorität

Instrumente: Abbau der zehn schädlichsten Barrieren, Liberalisierung grenzüberschreitender Dienstleistungen, digitale Produktpässe, harte nationale Umsetzungsdisziplin.

Wirkung: Skalenfähigere Geschäftsmodelle; schon kleine zusätzliche Binnenmarktimpulse sind für Österreich exportseitig bedeutend. - Level-Playing-Field sicherstellen

Instrumente: Nationale Anlaufstelle für Dumping, Subventionen und wirtschaftlichen Zwang; bessere Nutzung von Trade Defence Instruments, FSR, IPI und Anti-Coercion Instrument.

Wirkung: Fairere Wettbewerbsbedingungen im Binnenmarkt, bessere Durchsetzung gegen verzerrte Angebote. - Lead Markets in strategischen Sektoren

Instrumente: Unterstützung des Industrial Accelerator Act und der Reform des EU-Beschaffungsrahmens; „Made in EU“- und Low-Carbon-Kriterien.

Wirkung: Öffentliche Nachfrage als Skalierungshebel in Stahl, Zement, Automotive und Net-Zero; Ziel: Industriequote bis 2035 von 14,3 % auf 20 %. - „Made with Europe“ mit Gegenseitigkeit

Instrumente: Präferenzfähige Marktöffnung für Partner mit reziprokem Zugang statt pauschaler Abschottung.

Wirkung: Vermeidung unnötiger Kostensteigerungen, breitere Beschaffungsbasis, besserer außenwirtschaftlicher Verhandlungsspielraum. - Öffentliche Beschaffung als Nachfragehebel

Instrumente: Nachfragebündelung, innovationsorientierte Beschaffung, gemeinsame europäische Ausschreibungsstandards, sektorale Pilotmärkte.

Wirkung: Beschaffungsvolumen rund 14 % des EU-BIP; schon 1 % Effizienzgewinn entspräche rund 20 Mrd. Euro pro Jahr.

Kontakt

Head of Global Insights

Autor:innen

- Theresa Francke | Abt. für Wirtschaftspolitik

- Peter Obinger | Abt. für Wirtschaftspolitik