Zentrale Ergebnisse des dritten EIOPA-Reports zur Insurance Distribution Directive (IDD)

Wesentliche Entwicklungen und Herausforderungen der IDD im Versicherungsvertrieb (EU und Österreich, 2024–2025)

Lesedauer: 8 Minuten

Die EIOPA hat am 30.03.2026 ihren dritten Bericht zur Anwendung der Versicherungsvertriebsrichtlinie (Insurance Distribution Directive, IDD) veröffentlicht, der auf den beiden vorherigen Berichten aus den Jahren 2022 und 2024 aufbaut und die Analyse der Entwicklungen im Versicherungsvertrieb in der EU fortsetzt. Die IDD ist seit über sieben Jahren in den meisten Mitgliedstaaten in Kraft; der Bericht bewertet insbesondere die Entwicklungen im Versicherungsvertrieb sowie deren Auswirkungen auf Verbraucher, Vermittler und Aufsichtsbehörden in den Jahren 2024–2025.

Versicherungsvermittlungsmarkt in Österreich relevant sind.

1. Veränderungen in der Struktur des EU-Versicherungsvertriebsmarktes

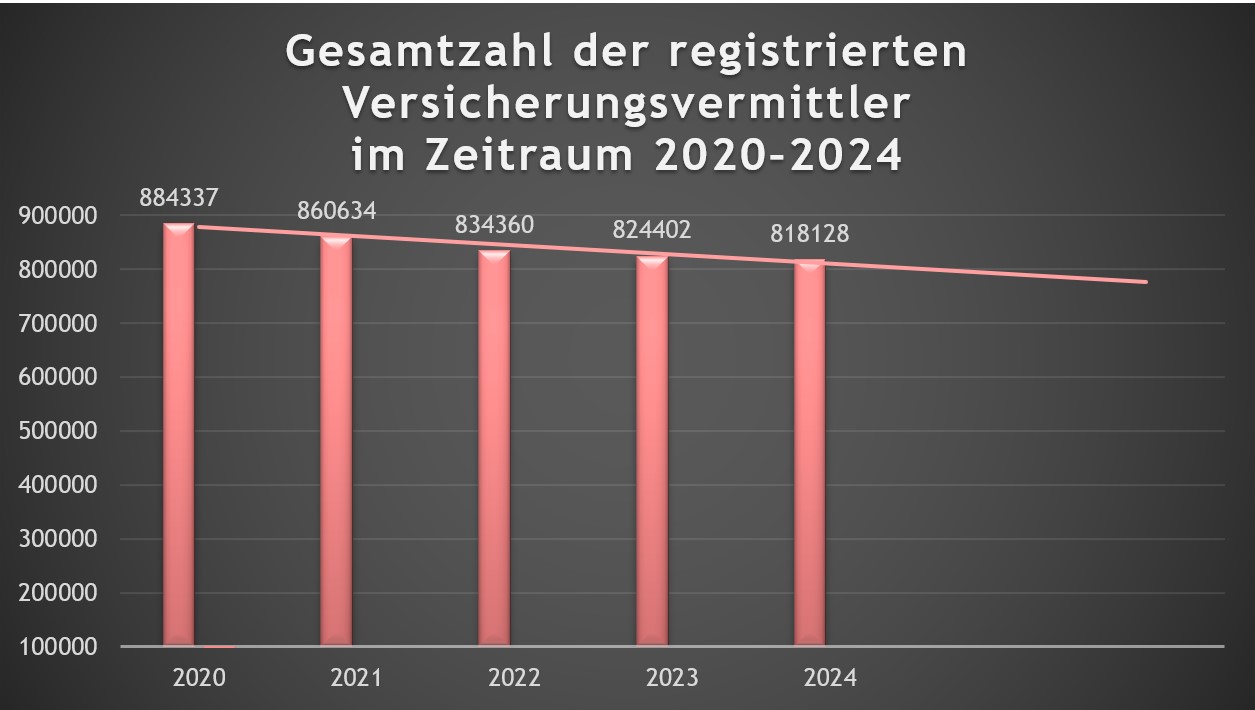

Von 2020 bis 2024 ist die Gesamtzahl der registrierten Versicherungsvermittler in 24 Mitgliedstaaten um 7,5 % gesunken, womit sich der bereits in früheren Berichten festgestellte langfristige Abwärtstrend fortsetzt.

Die Entwicklung dieser Zahl zeigt die nachstehende Grafik:

Mögliche Gründe für diesen Rückgang sind:

- Unternehmenszusammenschlüsse

- Erreichen des Rentenalters durch viele Vermittler

- Schwierigkeiten bei der Gewinnung und Bindung von Fachkräften

- strengere berufliche Anforderungen

- erhöhter Aufsichtsdruck

- Löschung inaktiver Vermittler aus nationalen Registern

Umgekehrt stieg die Zahl der grenzüberschreitend tätigen Vermittler zwischen 2020 und 2024 um 12 %, was auf ein wachsendes Interesse an grenzüberschreitenden Vertriebstätigkeiten hindeutet, auch wenn das tatsächliche Ausmaß der grenzüberschreitenden Geschäftstätigkeit unklar bleibt.

In Österreich gilt Folgendes:

- Es wurde ein Rückgang der Anzahl der grenzüberschreitend tätigen Vermittler festgestellt (siehe Seite 14 des Berichts), im Gegensatz zu dem in anderen Mitgliedstaaten beobachteten Trend.

- Die Mehrheit der Vermittler vertrieb im Laufe des Jahres 2024 ausschließlich Versicherungsprodukte (z. B. Versicherungsagenten und -makler), im Gegensatz zum Vertrieb von Versicherungen als Teil des Verkaufs anderer Finanzprodukte oder Dienstleistungen (z. B. Bancassurance; siehe Seite 13 des Berichts).

Im Jahr 2024 handelten die Mehrheit der Versicherungsvermittler in Österreich für ein oder mehrere Versicherungsunternehmen (siehe Seite 12 des Berichts).

2. Auswirkungen des regulatorischen Rahmens

2.1. Niveau der Professionalität und Kompetenz von Versicherungsvermittlern

Einige nationale Aufsichtsbehörden (NCA‘s) haben in bestimmten Mitgliedstaaten eine Verbesserung des Professionalitäts- und Kompetenzniveaus der Vermittler festgestellt, die sich in einer geringeren Anzahl von Beschwerden, Geldstrafen und Verstößen widerspiegelt. Andere hingegen haben weiterhin Mängel festgestellt, etwa dass Vermittler Weiterbildungsmaßnahmenabsolvieren, die nicht auf die verpflichtende kontinuierliche berufliche Weiterbildung angerechnet werden.

In Österreich ist eine Verbesserung der Qualität der Beratung und der Marktpraktiken im Versicherungsvertrieb zu beobachten, basierend auf der Anzahl der Beschwerden zur Beratung, anhängigen Gerichtsverfahren und der Marktbeobachtung. Die Zahl der Beschwerden im Zusammenhang mit Beratung ist in den vergangenen Jahren zurückgegangen (siehe Seite 15 und 22 des Berichts).

2.2. Digitalisierung und zunehmender Einsatz von KI

Die Digitalisierung im Versicherungsvertrieb schreitet weiterhin langsam voran, wobei der Online-Verkauf in den meisten Märkten noch unter 10 % der gesamten Prämien liegt und sich vor allem auf einfache Produkte wie Kfz- oder Reiseversicherungen konzentriert. Generative KI wird im Versicherungsvertrieb zunehmend eingesetzt, etwa in Form von Chatbots und Vertriebstools, und hat das Potenzial, die Durchführung alltäglicher Tätigkeiten deutlich zu verändern.

Die NCAs in Österreich berichteten über langsame Fortschritte oder keine wesentlichen Veränderungen beim Einsatz von Technologie im Versicherungsvertrieb in den vergangenen zwei Jahren, da digitale Werkzeuge häufig eher zur Verbesserung der betrieblichen Effizienz oder interner Prozesse als zur direkten Kundeninteraktion eingesetzt werden (z. B. automatische Speicherung von Dokumentationen; siehe Seite 17 des Berichts).

In Österreich umfassen – sofern überhaupt vorhanden – bemerkenswerte KI-Anwendungen im Versicherungsvertrieb:

- Chatbots und virtuelle Assistenten: Diese werden zur Unterstützung des Kundenservice und für häufig gestellte Fragen eingesetzt (z. B. Vertragskündigung, Zusammenfassung von Gesprächen, Visualisierung von Zahlen, Bereitstellung von Produktinformationen).

- Vertriebsunterstützende Tools: KI wird eingesetzt, um den Verkaufsprozess zu unterstützen (z. B. Datenerfassung, Beratung sowie Vorschläge für Cross-Selling und Up-Selling an bestehende Kunden)

(siehe Seite 17 des Berichts).

Es wird jedoch anerkannt, dass die IDD digitale Vertriebskanäle nicht umfassend reguliert und keine detaillierten Vorgaben für KI-basierte oder automatisierte Beratungsmodelle enthält.

Die NCAs in Österreich berichteten über das Fehlen robuster oder aktueller Daten zur Bewertung der digitalen Nutzung und der Auswirkungen der IDD in den vergangenen zwei Jahren. Dies unterstreicht die Notwendigkeit einer fortlaufenden Datenerhebung, von Marktstudien sowie der Aktualisierung der Aufsichtspraktiken, um sie an digitale Trends anzupassen ( siehe Seite 16f des Berichts).

Dadurch bleibt Spielraum, die regulatorische Behandlung dieser neuen Technologien im Versicherungsvertrieb künftig weiter zu präzisieren.

2.3. Auswirkungen auf die Qualität der Beratung und Verkaufsmethoden

Die Qualität der Beratung und der Verkaufsprozesse hat sich in einigen Märkten aufgrund aufsichtsrechtlicher Maßnahmen und Nachkontrollen verbessert. In anderen bestehen jedoch weiterhin anhaltende Mängel, wie Aufsichtstätigkeiten und Beschwerdestatistiken zeigen (z. B. sehr lange Bearbeitungszeiten von Schadensfällen).

Das Mystery Shopping der EIOPA zur Vermittlung von versicherungsbasierten Anlageprodukten (IBIPs)* ergab eine geringe Korrelation zwischen der Gründlichkeit des Verkaufsprozesses und der Übereinstimmung der angebotenen Produkte mit den Profilen der Testkunden. Längere und detailliertere Beratungsgespräche führten nicht immer zu besseren Ergebnissen, was darauf hindeutet, dass eine Vereinfachung des Verkaufsprozesses möglich wäre.

Branchenverbände wiesen darauf hin, dass EU-Vorschriften „den Verkaufsprozess erschweren, Verbraucher mit zu vielen Informationen überladen und nicht für das digitale Zeitalter geeignet sind“. Verbraucherverbände äußerten Bedenken, dass Verbraucher nicht immer direkt die Versicherungspreise von den Versicherern einsehen können und diese Informationen stattdessen über Vermittler erhalten müssen. Ihrer Ansicht nach könne dies den Vergleich von Angeboten erschweren, zeitaufwändiger machen und möglicherweise zu höheren Preisen führen. Positiv hervorgehoben wurde jedoch der Bedarfs- und Angemessenheitstest als sehr wirksames Instrument, sofern er konsequent angewendet, dokumentiert und durchgesetzt wird.

2.4. Integration von Nachhaltigkeitsfaktoren, -risiken und -präferenzen in die IDD

Erkenntnisse der NCAs aus Verbrauchertests sowie aus dem Mystery Shopping der EIOPA zeigen, dass Nachhaltigkeitsangaben und die Erhebung von Präferenzen häufig schlecht verstanden, uneinheitlich angewendet und durch Wissenslücken bei Vermittlern sowie durch fehlende Abstimmung der regulatorischen Rahmenbedingungen beeinträchtigt werden.

2.5. Bedarf an zusätzlicher Leitlinien zum regulatorischen Rahmen

Die von der EIOPA bei den NCAs und anderen Interessengruppen erhobenen Daten zeigen Herausforderungen sowohl für die Branche bei der Anwendung bestimmter Aspekte der IDD als auch für die NCAs bei der Beaufsichtigung dieser Vorschriften. Dies deutet auf einen möglichen Bedarf an zusätzlichen Leitlinien hin.

Beispielsweise besteht mehr Klarheitbedarf beim Bedarfs- und Angemessenheitstest (demands-and-needs test) sowie bei der Geeignetheitsprüfung (suitability assessment) und auch beim Anwendungsbereich der „Versicherungsvermittlung“, insbesondere im Hinblick auf indirekte Vertriebsmodelle und digitale Werkzeuge wie Künstliche Intelligenz.

In Österreich schwierig, die Beziehung zwischen

- dem Bedarfs- und Angemessenheitstest (demands-and-needs test) und

- der Geeignetheitsprüfung (suitability assessment) zu erkennen

(siehe Seite 28 des Berichts).

Anmerkung

Kurze Erklärung, was das bedeutet:

Alle drei Prüfverfahren verfolgen grundsätzlich das Ziel, die Eignung von Versicherungs- und Anlageprodukten für den jeweiligen Kunden sicherzustellen, unterscheiden sich jedoch in ihrer Prüfungsintensität und den zugrunde liegenden Anforderungen. Während diese Verfahren konzeptionell klar voneinander getrennt sind, zeigt sich in der Praxis häufig eine Vermischung ihrer Anwendungsbereiche. Dadurch ist nicht immer eindeutig ersichtlich, welches Verfahren im jeweiligen Fall zur Anwendung kommt und mit welcher Prüfungsdichte es umzusetzen ist.]

3. Auswirkungen auf den Aufsichtsrahmen

3.1. Interessenkonflikte und Vergütung

Trotz verstärkter Regulierung und Aufsicht bleiben in einigen Märkten Interessenkonflikte und intransparente Vergütungssysteme ein Risiko für den Verbraucherschutz, insbesondere bei Lebensversicherungen und Restschuldversicherungen. Einige NCAs prüfen daher strengere Maßnahmen wie Provisionsbeschränkungen oder erweiterte Offenlegungspflichten.

3.2. Cross-Selling von Finanzprodukten

Beim Cross-Selling von Finanzprodukten zeigen sich in manchen Märkten Verbesserungen, insbesondere dort, wo nach Warnungen der EIOPA bereits Maßnahmen ergriffen wurden. Dennoch bieten solche Produkte oft ein schlechtes Preis-Leistungs-Verhältnis und sind für Verbraucher schwer verständlich.

3..3 Produktüberwachung und -governance (POG)

Die EIOPA hat die Aufsicht über die Produktüberwachung und -governance (POG) verstärkt, indem sie eine Methodik für Benchmarks* zum Preis-Leistungs-Verhältnis von fondsgebundenen und hybriden Produkten eingeführt hat und einen Anstieg entsprechender Sanktionen festgestellt hat.

Dennoch bestehen weiterhin Herausforderungen für NCAs und Branchenverbände bei der einheitlichen Anwendung der POG-Regeln, insbesondere bei der Definition von Preis-Leistungs-Verhältnis, Nachhaltigkeitskriterien und Zielmärkten, was den Bedarf an klareren und verhältnismäßigeren Leitlinien in den Mitgliedstaaten unterstreicht.

In Österreich hatten nationale Aufsichtsbehörden und Produktanbieter Schwierigkeiten, konkrete Benchmarks oder Schwellenwerte zur Bewertung des Preis-Leistungs-Verhältnisses festzulegen, insbesondere aufgrund der allgemeinen Ausgestaltung der POG-Regeln (siehe Seite 34 des Berichts).

3.4. Zusammenarbeit zwischen Aufsichtsbehörden im Herkunfts- und Tätigkeitsstaat

Die meisten NCAs) berichten über eine wirksame Zusammenarbeit und einen zeitnahen Informationsaustausch zwischen den Aufsichtsbehörden im Herkunfts- und Tätigkeitsstaat. Dennoch bestehen weiterhin einige Herausforderungen, insbesondere begrenzte Daten zu grenzüberschreitenden Vermittlern, eine unklare Aufteilung der Aufsichtsverantwortlichkeiten sowie wachsende Bedenken hinsichtlich der Auslagerung zentraler Tätigkeiten durch Versicherer an Vermittler.

Beispielsweise können ausländische Versicherer die Zeichnung von Risiken (Underwriting) an Vermittler delegieren, was zu einer starken Abhängigkeit von diesen führen und die Verantwortung für Aufsicht und Produktgestaltung verwischen kann. Dies kann die Aufsicht erschweren und den Verbraucherschutz beeinträchtigen.

3.5. Ressourcen und Befugnisse der NCAs

Die Aufsichtskapazitäten haben sich zwischen 2023 und 2025 deutlich verbessert. Die durchschnittliche Zahl der Vollzeitäquivalente (FTEs) für Aufgaben der Verhaltensaufsicht, Registrierung/Meldungen und Durchsetzung ist um 8 % gestiegen. Mehrere NCAs haben Mystery Shopping bereits eingeführt oder planen dessen Einsatz als Aufsichtsinstrument, und insgesamt werden mehr Ressourcen für die Durchsetzung bereitgestellt.

In Österreich wurde vorgeschlagen, dass der Finanzmarktaufsichtsbehörde (FMA) in naher Zukunft Befugnisse für Mystery Shopping eingeräumt werden sollten (siehe Seite 32 des Berichts).

Allerdings bestehen weiterhin Unterschiede bei den rechtlichen Befugnissen der NCAs, etwa beim Einsatz von Mystery Shopping, was die Einheitlichkeit der Verhaltensaufsicht beeinträchtigen kann.

4. Conclusio

Insgesamt bietet die IDD weiterhin einen Rahmen, der Mindeststandards für einen fairen und transparenten Versicherungsvertrieb in der gesamten EU festlegt. Allerdings erfordern anhaltende Herausforderungen, insbesondere in den Bereichen Digitalisierung, Verkaufsprozesse und Integration von Nachhaltigkeit, weiterhin Aufmerksamkeit. Die EIOPA wird auf diesen Erkenntnissen aufbauen, um die Aufsichtskonvergenz zu fördern und die Umsetzung der Retail-Investment-Strategie der Europäischen Kommission sowie die künftige Überprüfung der IDD zu unterstützen.

Die Informationen stammen aus dem dritten Bericht der EIOPA zur Anwendung der Versicherungsvertriebsrichtlinie (IDD), verfügbar unter: