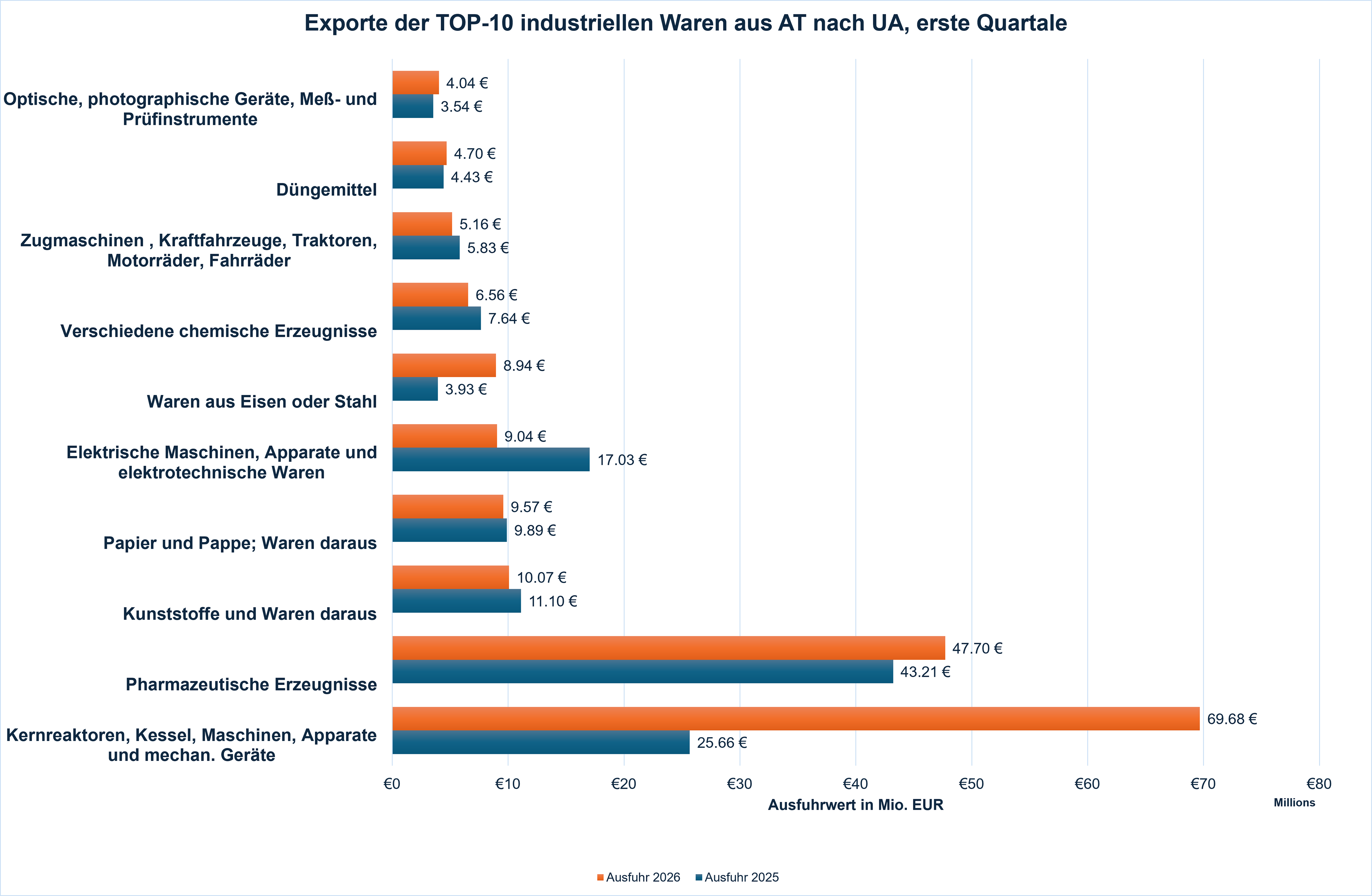

Ukraine: Industrie 2025/2026

Selektive Erholung statt breitem Aufschwung

Lesedauer: 3 Minuten

Die ukrainische Industrie startet in die Jahre 2025/2026 mit einem klaren Doppelbild: Einerseits belasten Krieg, Energieangriffe, Logistikrisiken und Fachkräftemangel weiterhin die Produktion. Andererseits zeigen ausgewählte industrielle Segmente eine bemerkenswerte Anpassungsfähigkeit – insbesondere dort, wo Binnenbedarf, Verteidigungsbeschaffung, Wiederaufbau und EU-Integration neue Nachfrage schaffen.

Für österreichische Unternehmen ist der ukrainische Industriesektor damit kein einfacher, aber ein strategisch wichtiger Markt: gefragt sind Lösungen für Energieversorgung, Maschinenbau, Automatisierung, Bau- und Infrastruktur, industrielle Zulieferung sowie Qualitäts- und EU-Standards.

Die wichtigsten Zahlen auf einen Blick

- Industrieproduktion 2025: rund -1,7 % bis -2,4 % gegenüber 2024

- Verarbeitende Industrie: rund +0,9 % bis +2,0 %

- Bergbau/Gewinnung: rund -10,4 % bis -10,6 %

- Metallurgie/Metallerzeugnisse: rund + 8 %

- Wiederaufbaubedarf laut Weltbank: rund 588 Mrd. US-Dollar über zehn Jahre; mehr als 63 Mrd. US-Dollar davon für Handel und Industrie

- IWF-Prognose 2026: reales BIP-Wachstum von rund 2,0 %

Was die Industrie 2025/2026 prägt

- Energie bleibt Engpass: Angriffe auf Strom- und Gasinfrastruktur treiben Kosten; Eigenversorgung, Speicher und Effizienz werden wichtiger.

- Industrie verlagert sich: Kapazitäten wandern aus frontnahen Regionen in sicherere westliche und zentrale Landesteile.

- Defence-driven Manufacturing: Verteidigungsbeschaffung stützt Metallverarbeitung, Maschinenbau, Elektronik, Textilien, Chemie und Drohnen-/Dual-Use-Segmente.

- EU-Integration: Zertifizierung, Qualitätsstandards, ESG und Lieferkettenfähigkeit werden zentrale Wettbewerbsfaktoren.

- Fachkräftemangel: Mobilisierung und Migration erhöhen den Druck; Automatisierung gewinnt an Bedeutung.

Welche Branchen wachsen – und welche unter Druck bleiben

Das Wachstum der ukrainischen Industrie ist nicht flächendeckend, sondern stark sektoral geprägt. Gewinner sind vor allem Branchen, die von Verteidigungsnachfrage, Wiederaufbau, Binnenkonsum oder technologischer Spezialisierung profitieren. Belastet bleiben hingegen rohstoff-, energie- und standortabhängige Industrien.

Wachstums- und Chancenbranchen

- Verteidigungs- und Dual-Use-Industrie: starke Nachfrage nach Ausrüstung, Elektronik, Drohnen, Schutztechnik und Reparatur.

- Metallverarbeitung und Stahl: Erholung auf niedrigem Niveau; relevant für Bau, Energie und Verteidigung.

- Maschinenbau: strategisch wichtig für Landwirtschaft, Energie, Infrastruktur, Ersatzteile und Modernisierung.

- Pharma, Elektrotechnik und Elektronik: vergleichsweise robuste bzw. wachsende Segmente mit höherer Wertschöpfung.

- Baumaterialien sowie Energie- und Umwelttechnologien: profitieren von Reparaturen, Resilienz- und Wiederaufbaubedarf.

Besonders belastete Branchen

- Bergbau, Kohle und Erdgasförderung: stark belastet durch Frontnähe, verlorene Kapazitäten und Infrastrukturschäden.

- Koks, raffinierte Erdölprodukte und energieintensive Grundstoffe: abhängig von Energie, Logistik und Anlagenverfügbarkeit.

- Teile der Lebensmittelindustrie und traditionelle Chemie: unter Druck durch Rohstoffpreise, Arbeitskräfte, Energie und Exportlogistik.

Exkurs Maschinenbau 2025/2026

Der Maschinenbau gewinnt im Strukturwandel der ukrainischen Industrie wieder an Gewicht. In den ersten elf Monaten 2025 stieg sein Anteil an den industriellen Verkäufen auf 9,1 % – gegenüber 5,7 % im Jahr 2021. Maschinenbauprodukte machten 2024 rund 5,2 % der gesamten Exporterlöse aus; nach dem Einbruch 2022 um 40,3 % verlangsamte sich der Rückgang 2023 auf 5,7 % und 2024 auf 6,4 %. Die Exporterlöse lagen 2024 damit bei 52,7 % des Vorkriegsniveaus von 2021. Für 2026 bleibt das Bild gemischt: Verteidigungsindustrie, Reparaturkapazitäten, Infrastruktur und Agrartechnik stützen die Nachfrage, während ziviler Maschinenbau, Waggonbau und Bergbaumaschinen noch deutlich unter Vorkriegsniveau liegen.

Industrieperspektive: Mehr Wertschöpfung, mehr EU-Anbindung

Für österreichische Anbieter ergeben sich Chancen dort, wo ukrainische Unternehmen investieren müssen, um Produktion aufrechtzuerhalten, effizienter zu werden und EU-fähig zu produzieren. Besonders relevant sind Maschinen und Anlagen, Automatisierung, Energie- und Umwelttechnik, Bau- und Infrastrukturtechnologien, industrielle Zulieferung, Agrar- und Lebensmitteltechnik sowie Beratung zu Standards, Qualität und Zertifizierung.

Quellenbasis: State Statistics Service of Ukraine, National Institute for Strategic Studies, IMF, World Bank, OECD, GMK Center, Interfax, Ukrinform.