Vorsorgereport 3/2026

Quartalsbericht der Pensions- und Vorsorgekassen | 15.07.2026

Lesedauer: 12 Minuten

Editorial

Sehr geehrte Damen und Herren,

unser Zeil, betriebliche Zusatzpensionen für alle Menschen in Österreich zu ermöglichen, scheint nun seitens der Politik umgesetzt zu werden. Die aktuell in Begutachtung befindliche Gesetzesnovelle könnte in naher Zukunft beschlossen werden. Das wäre aus unserer Sicht ein großer Erfolg, vor allem für alle Arbeitnehmerinnen, Arbeitnehmer und Selbstständige, denen eine Zusatzpension als Absicherung im Alter ermöglicht wird. Sobald die Novelle final beschlossen wird, werden wir ausführlich darüber informieren.

Weltpolitisch sind wir aktuell von sehr wechselhaften Eindrücken geprägt. Der Ukraine-Russland-Krieg dauert mittlerweile länger als vier Jahre und der Krieg im Nahen Osten zwischen dem Iran und den USA bzw. Israel hält die Finanzmärkte in Atem. Ein Rahmenabkommen wurde unterzeichnet. Die Sperre der Straße von Hormus, die zu einem deutlichen Anstieg des Rohölpreises und zu Verwerfungen in den Lieferketten führte, wird voraussichtlich wieder aufgehoben.

Die Pensionskassen zeigten sich trotz dieses Umfelds an den internationalen Kapitalmärkten bislang robust. Eine Schwankung wie im ersten Quartal wurde im zweiten Quartal geglättet, sodass die Performance nach einem halben Jahr sehr erfreulich ist.

Mit freundlichen Grüßen

Mag. Andreas Zakostelsky

Obmann

Dr. Stefan Pichler, LL.M. CPM

Geschäftsführer

Pensionskassen mit starker Performance im zweiten Quartal 2026

Positive Entwicklung an den Kapitalmärkten sorgt für solide Performance von 4,78 % zum Halbjahr – langfristige Veranlagungsstrategie bewährt sich auch 2026

Nach einem herausfordernden Jahresauftakt durch die Entwicklungen im Nahen Osten entwickelten sich die internationalen Kapitalmärkte im zweiten Quartal 2026 deutlich freundlicher. Die schrittweise Entspannung geopolitischer Krisen, eine Beruhigung an den Energiemärkten sowie verbesserte Erwartungen hinsichtlich der wirtschaftlichen Entwicklung sorgten für eine spürbare Erholung an zahlreichen Aktien- und Anleihemärkten. Die österreichischen Pensionskassen konnten von diesem Marktumfeld profitieren und erzielten im zweiten Quartal 2026 eine Performance von 4,78 Prozent.

"Nachdem die Kapitalmärkte im ersten Quartal noch von Unsicherheit und erhöhter Volatilität geprägt waren, setzte im Laufe des Frühjahrs eine deutliche Stabilisierung ein. Viele Märkte konnten die zuvor verzeichneten Kursrückgänge wieder aufholen und boten eine positive Entwicklung. Die breit diversifizierte Veranlagungsstrategie der österreichischen Pensionskassen erwies sich dabei erneut als wesentlicher Erfolgsfaktor", so Andreas Zakostelsky, Obmann des Fachverbands der Pensions- und Vorsorgekassen in der Wirtschaftskammer Österreich (WKÖ).

Langfristige Strategie zahlt sich aus

Für die Entwicklung der Zusatzpensionen sind kurzfristige Marktbewegungen zwar nicht bedeutungslos, entscheidend bleibt jedoch die langfristige Performance von aktuell 5,02 % (seit 1991). Pensionskassen investieren mit einem Anlagehorizont von mehreren Jahrzehnten und können dadurch auch Phasen erhöhter Unsicherheit sowie zwischenzeitliche Marktschwankungen entsprechend ausgleichen. Die positive Entwicklung im zweiten Quartal unterstreicht einmal mehr die Vorteile dieses langfristigen Ansatzes.

"Das zweite Quartal zeigt deutlich, dass sich eine langfristige und breit diversifizierte Strategie in der Veranlagung bewährt", erklärt Zakostelsky. "Nach den Verwerfungen zu Jahresbeginn haben sich die Kapitalmärkte wieder deutlich stabilisiert. Davon profitieren auch die österreichischen Pensionskassen und ihre Anwartschafts- und Leistungsberechtigten", so Zakostelsky.

Wirtschaftliche Analyse – Entwicklung an den Kapitalmärkten

Kommentar von Mag. Martin Sardelic, Vorstandsvorsitzender der Valida Pension AG - Valida Pensionskasse

Marktumfeld 2025/26

2025 war für die globalen Kapitalmärkte ein starkes Jahr: Robuste Fundamentaldaten und solide Unternehmensgewinne stützten die Kurse. Die größte Belastung ging vom sogenannten Liberation Day im April aus, als die US-Regierung mit einer verschärften Zollagenda Investoren verunsicherte und Sorgen um Welthandel, Lieferketten und Margen schürte. Diese Belastung verlor im Jahresverlauf an Bedeutung.

Gegen Jahresende rückte stattdessen die Frage in den Vordergrund, ob sich die massiven KI-Investitionen tatsächlich rentieren – nachdem KI-nahe Aktien zuvor stark zugelegt hatten. Zu einer nachhaltigen Verwerfung kam es jedoch nicht; die Stimmung trübte sich nur vorübergehend ein. In der Eurozone markierte das Erreichen der Inflationsziele zugleich das vorläufige Ende des restriktiven Zinszyklus, während die Fed angesichts hartnäckiger US-Inflation vorsichtiger blieb. Unter dem Strich schlossen die Aktienmärkte das Jahr solide ab.

Anfang 2026 setzte sich diese Zuversicht zunächst fort, getragen von robusten Konjunkturaussichten und starken Unternehmensgewinnen. Die Märkte gewöhnten sich zunehmend an die erratische Politik der Trump-Administration. Zusätzliche Erleichterung brachte ein Urteil des US Supreme Court, wonach Präsident Trump mit der eigenmächtigen Verhängung globaler Zölle seine Kompetenzen überschritten hatte.

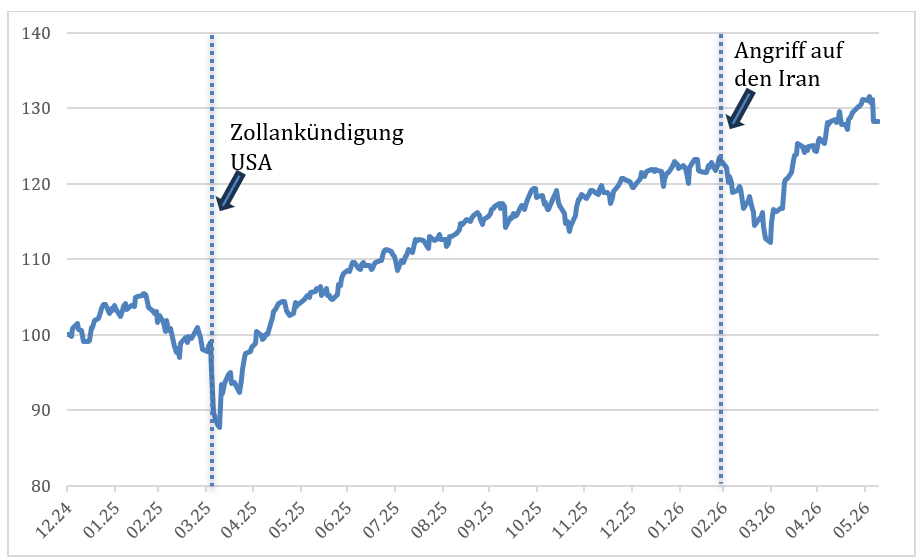

MSCI World im Überblick

Im Februar und März 2026 endete diese Zuversicht abrupt. Der unerwartete Ausbruch des Konflikts mit dem Iran wurde zur geopolitischen Zäsur für die Finanzmärkte. Anders als in früheren Krisen gelang den USA hier keine rasche Kontrolle: Statt eines schnellen Umbruchs entwickelte sich ein schwer beherrschbarer Regionalkonflikt, der die globalen Lieferketten belastete. Besonders kritisch war die faktische Sperrung der Straße von Hormus. Durch diese Meerenge werden rund 20 % der globalen Ölnachfrage auf dem Seeweg transportiert; Schätzungen zufolge waren zudem wesentliche Teile des weltweiten Düngemittelhandels betroffen.

Straße von Hormus blockiert

Wachstum und Zinsen

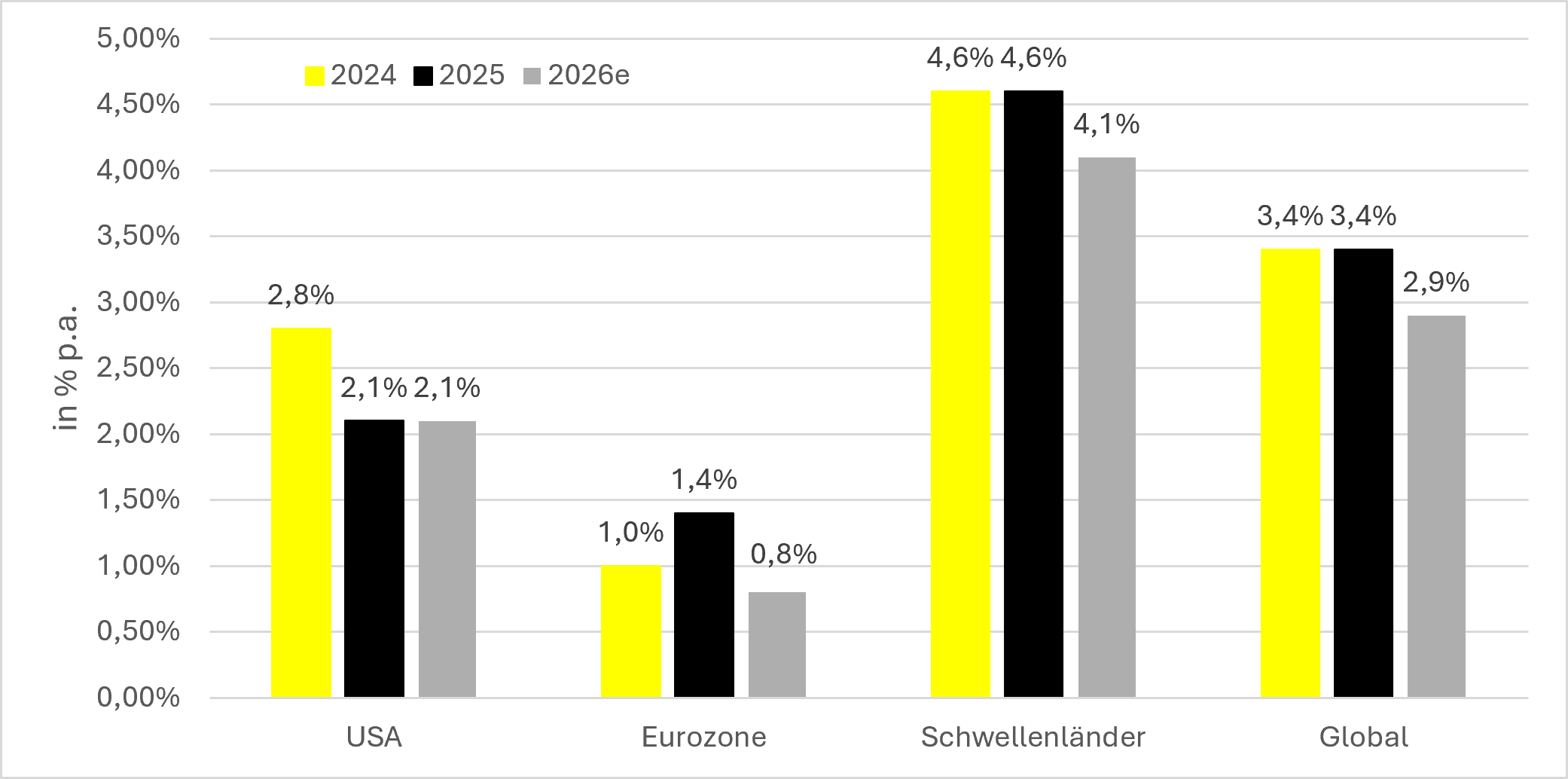

Europa trifft der neue Energiepreisschock besonders hart, da die Region seit dem Ukraine-Konflikt und dem Verzicht auf russische Energie strukturell belastet bleibt. Das Bild in der Eurozone ist entsprechend verhalten: Auf 0,4 % BIP-Wachstum im Jahr 2023 folgten Jahre zäher Stagnation. Vor allem Deutschland enttäuschte mit mageren 0,2 % im Jahr 2025 – die Ursachen sind struktureller Natur: hohe Energie- und Arbeitskosten, lähmende Bürokratie und der aggressive Markteintritt Chinas bei grünen Technologien. Die politische Antwort folgte 2025 mit der gelockerten Schuldenbremse und einem 500-Milliarden-Euro-Sondervermögen für Infrastruktur und Klima, dessen Wirkung sich jedoch erst mittelfristig entfalten dürfte. Im globalen Vergleich fällt die Eurozone damit zurück: Die USA wachsen dank KI-Investitionen weiter um 2 bis 3 %, China um rund 5 % – und damit deutlich stärker als die Eurozone.

Globale Konjunktur

Die gestiegenen Energiepreise treiben die Inflation weltweit nach oben. Die Märkte richten ihren Blick dabei vor allem auf die längerfristigen Inflationserwartungen; für die kommenden zwölf Monate preisen die Terminmärkte eher ein Verharren auf erhöhtem Niveau als einen weiteren deutlichen Anstieg ein. In den USA lag die Inflation im Mai bei 4,2 %, in der Eurozone im April bei 3,0 %; für Mai wurden zuletzt 3,2 % geschätzt. Für die Notenbanken bleibt die Lage heikel, nicht zuletzt, weil ihnen 2022 eine zu späte Reaktion vorgeworfen wurde. Die EZB ist ihrem Zwei-Prozent-Mandat verpflichtet, will die stagnierende Euro-Wirtschaft aber nicht zusätzlich belasten. Nach der Anhebung um 25 Basispunkte im Juni erwartet der Markt für 2026 noch zwei weitere Schritte – entscheidend bleibt jedoch der weitere Verlauf des Iran-Konflikts. Das jüngste Rahmenabkommen zwischen den USA und dem Iran und der damit verbundene Rückgang der Energiepreise könnten den Inflationsdruck spürbar mindern und den Spielraum der Notenbanken erweitern; zugleich mahnen die wiederholt kurzlebigen Vereinbarungen der jüngeren Vergangenheit zur Vorsicht.

Die Fed verfügt dank ihres dualen Mandats über mehr Flexibilität, hat nach Senkungen um insgesamt 175 Basispunkte auf 3,50 bis 3,75 % jedoch vorerst auf Pause gestellt. Für zusätzliche Spekulationen sorgt der Führungswechsel: Powells Nachfolger Kevin Warsh, von Trump nominiert, gilt als Vertreter einer expansiveren Linie, weshalb der Markt politischen Druck des Weißen Hauses in Richtung niedrigerer Zinsen erwartet. Eine stark restriktive Politik erscheint daher derzeit wenig wahrscheinlich. Gleichwohl preist der Markt noch eine Zinsanhebung der US-Notenbank im Jahr 2026 ein. Aus unserer Sicht ist ein solcher Schritt angesichts der zuletzt schwächeren Wachstumszahlen jedoch wenig wahrscheinlich.

Aktienmärkte

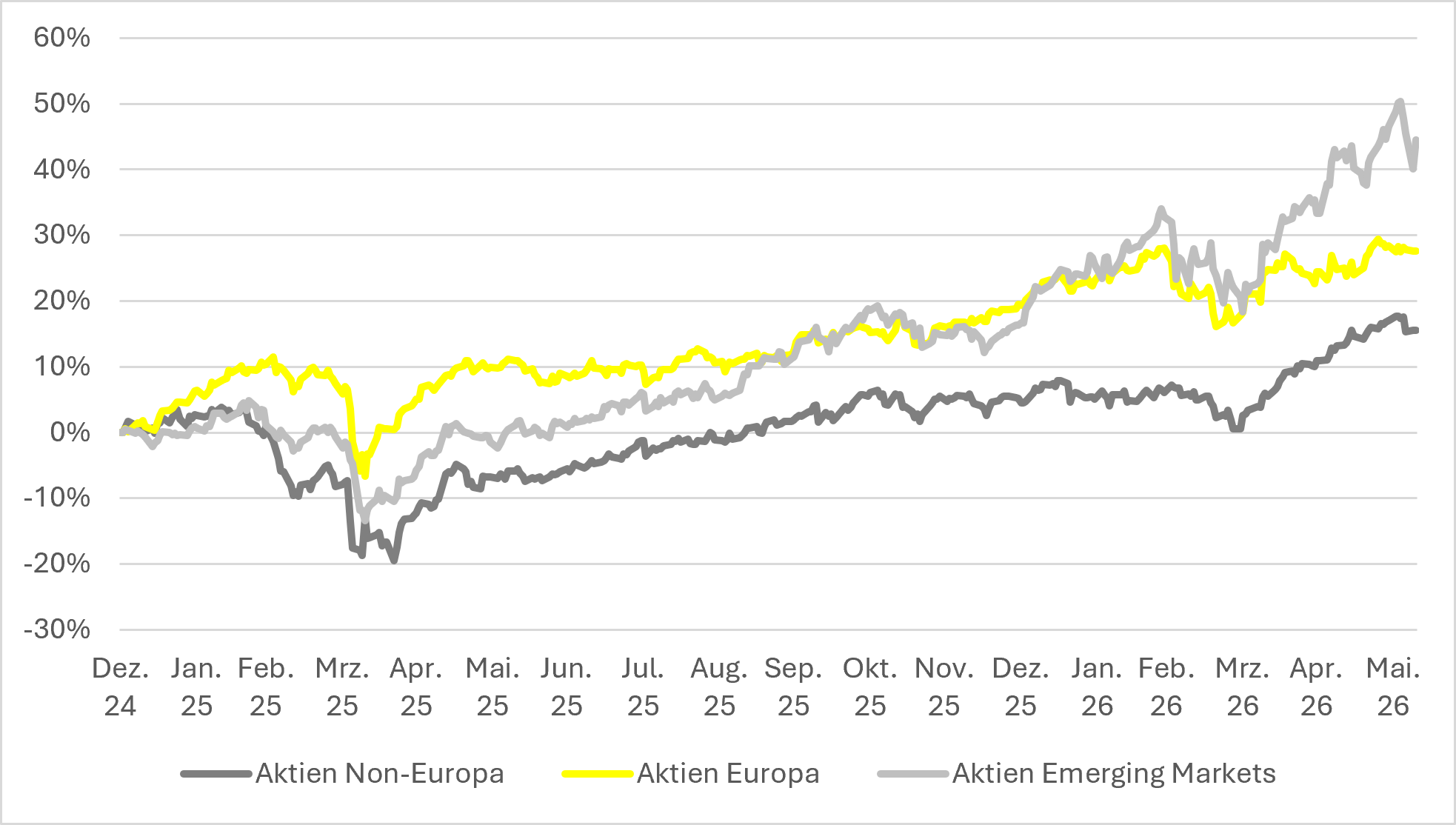

Die Börsen reagierten zunächst deutlich negativ auf die Eskalation – gemessen an Krisen ähnlicher Tragweite blieben die Verluste jedoch bemerkenswert moderat. Der S&P 500 verlor von seinen Höchstständen in der Spitze knapp 10 %, der MSCI Europe ähnlich viel, der MSCI Emerging Markets zeitweise rund 13 %. Mit zunehmender Dauer des Konflikts wuchs in den USA der innenpolitische Druck, eine diplomatische Lösung zu suchen – ein Faktor, der die Märkte stabilisierte, weil ein langwieriger Abnutzungskrieg damit weniger wahrscheinlich erschien. Trotz schwieriger Verhandlungen und des iranischen Drucks an der Straße von Hormus beruhigten sich die Märkte nach den Hauptkampfhandlungen rasch, gestützt von einer robusten US-Berichtssaison. Die hohen Energiepreise hinterließen nur temporäre Spuren; mehrere US-Leitindizes erreichten bereits im April wieder neue Höchststände. Zuletzt aufflammende militärische Schläge belasteten die Märkte zwischenzeitlich erneut. Eine spürbare Entlastung brachte das Rahmenabkommen zwischen den USA und dem Iran zur Beendigung des Konflikts, das unter anderem die Aufhebung der Sperrung der Straße von Hormus vorsieht; die formelle Unterzeichnung ist für die kommenden Tage vorgesehen. In Reaktion darauf gab der Ölpreis deutlich nach; die Nordseesorte Brent fiel auf rund 84 US-Dollar je Barrel und damit auf den tiefsten Stand seit Anfang März. Wir werten diese Entwicklung grundsätzlich positiv, da sie den Energiepreis-, Inflations- und Zinsausblick aufhellt. Zugleich bleibt die Tragfähigkeit des Abkommens abzuwarten, da sich Vereinbarungen zuletzt wiederholt als nur kurzlebig erwiesen haben.

Aktien nach Regionen

Anleihemärkte

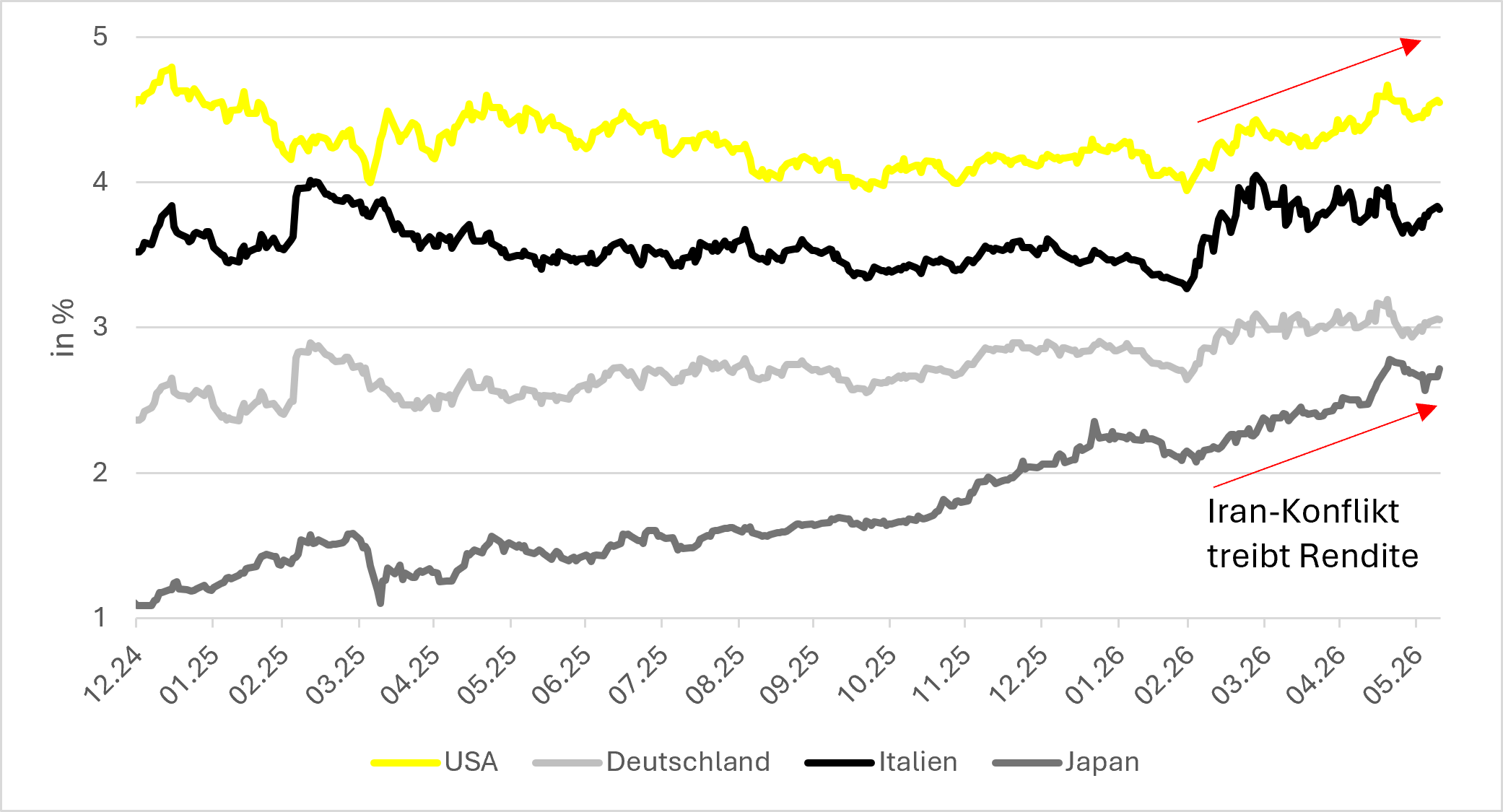

Die Rentenmärkte bewegten sich deutlich weniger dynamisch. Die Renditen von Staatsanleihen stiegen im Zuge des Iran-Konflikts und wichen damit klar von den Erwartungen zu Jahresbeginn ab: Zehnjährige US-Treasuries kletterten wieder auf rund 4,5 %, blieben damit jedoch innerhalb der seit 2022 etablierten Bandbreite. Auch deutsche Bundesanleihen gerieten unter Druck und stiegen zeitweise auf rund 3 %, getrieben von expansiverer Fiskalpolitik und dem Infrastruktur-Sondervermögen. Unternehmensanleihen zeigten sich dagegen robust – sowohl im Investment-Grade- als auch im High-Yield-Segment. Die Risikoaufschläge weiteten sich nur kurzzeitig aus und fielen rasch wieder auf historisch enge Niveaus zurück – ein Zeichen für hohe Liquidität und starke Nachfrage. Getragen wird dies von der Erwartung moderater Ausfallraten: Die Ratingagenturen rechnen für 2026 nicht mit einem sprunghaften Anstieg, das globale Ausfallumfeld bleibt stabil.

Staatsanleiherenditen

Ausblick

Eine mögliche Entspannung im Iran-Konflikt, weiterhin solide Unternehmensergebnisse und eine insgesamt stabile Konjunkturentwicklung sprechen dafür, dass die Märkte in den kommenden Monaten Unterstützung behalten. Mit einer Öffnung der Straße von Hormus dürfte zudem der Inflationsdruck nachlassen und damit auch der Druck auf die Zentralbanken, einen restriktiveren geldpolitischen Kurs einzuschlagen. Gleichwohl ist weiterhin mit punktuellen Störfeuern von Seiten der Geopolitik zu rechnen, die jederzeit kurzfristige Korrekturphasen auslösen können.

Attraktivierung der betrieblichen Altersvorsorge als Ergänzung zur staatlichen Pension ist zu begrüßen

Presse-Statement des Fachverbandes zur anstehenden Reform der betrieblichen Altersvorsorge: Pensions- und Vorsorgekassen sehen den vorliegenden Vorschlag der Politik als Schritt in die richtige Richtung.

"Die österreichischen Pensions- und Vorsorgekassen begrüßen die vor Kurzem im Ministerrat vorgestellten Reformschritte zur Weiterentwicklung der betrieblichen Altersvorsorge", erklärt Andreas Zakostelsky, Obmann des Fachverbandes der Pensions- und Vorsorgekassen (WKÖ). "Diese entsprechen im Großen und Ganzen zwei unserer langjährigen Forderungen: Pensionskassen-Zusatzpensionen werden für alle Menschen in Österreich zugänglich. Gleichzeitig gibt es eine deutliche Verbesserung der Rahmenbedingungen für eine künftig noch ertragreichere Veranlagung. Ein Großteil der geplanten Maßnahmen setzt daher wichtige Impulse, um die zweite Säule des Pensionssystems zu stärken und für breitere Teile der Bevölkerung zugänglich und attraktiver zu machen", so Zakostelsky.

Generalpensionskassenvertrag: Zusatzpension für alle.

Besonders hervorzuheben ist die geplante Öffnung der Übertragungsmöglichkeiten von Abfertigungsanwartschaften in Pensionskassen sowie in betriebliche Kollektivversicherungen im Rahmen eines "Generalpensionskassenvertrags". Damit wird erstmals allen Arbeitnehmerinnen und Arbeitnehmern ein niederschwelliger Zugang zur betrieblichen Altersvorsorge ermöglicht – ein langjähriges Anliegen der Branche. Ebenso begrüßenswert sind die steuerlichen Erleichterungen für Eigenbeiträge – die Zusatzpension aus Eigenbeiträgen ist künftig gänzlich steuerfrei. Das wird die Attraktivität der betrieblichen Altersvorsorge weiter erhöhen.

Weiterentwicklung der Abfertigung NEU - langfristig höhere Ertragschancen

Bei der Abfertigung NEU wird die Einführung einer zusätzlichen Vorsorge-Veranlagungsgemeinschaft ohne Kapitalgarantie als sinnvoller Schritt gesehen. Das wird insbesondere für jüngere Anwartschaftsberechtigte langfristig höhere Ertragschancen eröffnen. Die Kombination aus Wahlfreiheit und verpflichtender umfassender Information stellt dabei eine ausgewogene Lösung dar.

Wichtiger Beitrag zur langfristigen Stabilität des österreichischen Pensionssystems.

Insgesamt leisten die vorgeschlagenen Reformen einen wichtigen Beitrag zur Stärkung der kapitalgedeckten Vorsorge und damit auch zur langfristigen Stabilität des österreichischen Pensionssystems. "Die vorliegenden Maßnahmen sind ein Schritt in die richtige Richtung. Entscheidend wird jedoch sein, die betriebliche Altersvorsorge konsequent als langfristiges Vorsorgesystem weiterzuentwickeln", so Andreas Zakostelsky.

Ehrenmedaille der Pensions- und Vorsorgekassen für Ingrid Reischl

Bericht zum Symposium am 5. Mai 2026: WKO-Fachverband ehrt frühere ÖGB-Bundesgeschäftsführerin Ingrid Reischl für ihren Einsatz zur Weiterentwicklung der betrieblichen Altersvorsorge.

Im feierlichen Rahmen der Wiener Börse wurde in Anwesenheit von Sozialministerin Korinna Schumann die frühere ÖGB-Bundesgeschäftsführerin Prof.in Mag.a Ingrid Reischl mit der Ehrenmedaille des Fachverbandes der Pensions- und Vorsorgekassen ausgezeichnet.

Gewürdigt wurde damit ihr langjähriger Einsatz zur Stärkung der betrieblichen Altersvorsorge als Ergänzung zur staatlichen Pension.

Langjährige Gestaltungskraft beim Pensions- und Vorsorgekassensystem

Besonders hervorgehoben hat FV-Obmann Zakostelsky in seiner Laudatio die Rolle von Ingrid Reischl in entscheidenden Reformprozessen, etwa bei der Novelle des Pensionskassengesetzes, die 2013 in Kraft trat und bis heute zentrale Rahmenbedingungen prägt. Diese brachte unter anderem mehr Wahlfreiheit (Einführung Lebensphasenmodell), die Ermöglichung variabler Beitragsgestaltung und erhöhte Transparenz (Vertreter:innen der Leistungsberechtigten in Aufsichtsräten der Pensionskassen).

Auch in weiteren Reformprozessen – etwa bei der PKG-Novelle 2018 – habe sich diese Dialogkultur bewährt. Der kontinuierliche Austausch zwischen Sozialpartnern und Pensionskassen hat wesentlich zur Stabilität und Weiterentwicklung des Systems beigetragen.

"Die zweite Säule ist eine Ergänzung – niemals ein Ersatz – das haben wir von Ingrid Reischl oft gehört. Gleichzeitig hat sie wiederholt auf die Berechtigung der zweiten Säule und auf das bestehende Ausbaupotenzial hingewiesen", erklärte Mag. Andreas Zakostelsky, Obmann des Fachverbands der Pensions- und Vorsorgekassen.

"In intensiven und oft herausfordernden Verhandlungen ist Ingrid Reischl stets konstruktiv, fair und lösungsorientiert geblieben. Damit konnten wir mit ihr gemeinsam die betriebliche Altersvorsorge sehr gut weiterentwickeln."

Dank und Anerkennung

"Mit klaren Positionen, großer Dialogbereitschaft und Respekt für unterschiedliche Perspektiven hat Ingrid Reischl über viele Jahre hinweg gezeigt, wie Sozialpartnerschaft im besten Sinne funktioniert", so Andreas Zakostelsky. "Diese von ihr initiierte erstklassige Gesprächskultur lebt bis heute weiter."

Mit der Verleihung der Ehrenmedaille würdigt der Fachverband der Pensions- und Vorsorgekassen daher nicht nur die Verdienste Reischls, sondern auch eine Form der Zusammenarbeit, die gerade in herausfordernden Zeiten von besonderer Bedeutung ist.

Über den Fachverband der Pensions- und Vorsorgekassen

Der Fachverband der Pensions- und Vorsorgekassen ist die gesetzliche Vertretung aller Pensionskassen und Betrieblichen Vorsorgekassen. Insgesamt vertritt der Verband über 5 Millionen Anwartschafts- und Leistungsberechtigte und veranlagt durch die Pensions- und Vorsorgekassen über 50 Milliarden Euro - sie sind die größten privaten Pensionszahler in Österreich.

Rückfragehinweis

Fachverband der Pensions- und Vorsorgekassen

Telefon +43 (0)5 90 900 4095

E-Mail: vorsorgeverband@wko.at

Web: www.vorsorgeverband.at

Rechtlicher Hinweis

Alle Angaben wurden sorgfältig erhoben und recherchiert, trotzdem sind Fehler nicht ausgeschlossen. Für die Richtigkeit und Vollständigkeit sowie für das Eintreten von Prognosen wird keine Gewähr übernommen und jede Haftung ist ausgeschlossen. Der Inhalt dieser Unterlage zielt nicht auf die Bedürfnisse einzelner Pensionskassen oder Pensionskassen-Berechtigter ab, sondern ist genereller Natur und basiert auf dem neuesten Wissensstand, der mit der Erstellung betrauten Personen zu Redaktionsschluss. Die Informationen sind sowohl für die persönliche Verwendung bestimmt als auch zur redaktionellen Verwendung freigegeben. Die erforderlichen Angaben zur Offenlegungspflicht gemäß § 25 Mediengesetz sind in der Offenlegung des Fachverbands Pensions- und Vorsorgekassen zu finden.