Anhaltend schwache Industriekonjunktur

Informationen der Bundessparte Industrie

Lesedauer: 2 Minuten

Die Industriekonjunktur in der Europäischen Union hat sich gegenüber den Tiefständen im zweiten Halbjahr 2024 zwar etwas erholt, bleibt aber ohne Schwung.

Die aggregierten europäischen Daten zur Industrieproduktion (NACE B-D) zeigen im ersten Halbjahr 2025 eine moderate Verbesserung gegenüber dem Vergleichszeitraum des Vorjahres. Bei der erwarteten Fortsetzung des schwachen Aufschwungs werden die Steigerungsraten gegenüber den besonders schwachen Basiswerten des vergangenen Herbstes zwar zulegen, ein Abbild eines stabilen Aufschwungs der Industriekonjunktur ist dies aber nicht. Die EU-Konjunkturumfrage („Business and Consumer Survey“) zeigt für die europäische Industrie (Sachgütererzeugung) eine stabile Seitwärtsbewegung, weit unterhalb des langjährigen Durchschnitts der Konjunktureinschätzung. Besonders weit vom Durchschnittswert sind die Einschätzungen der Auftragseingänge entfernt, wobei die Einschätzung der Exportaufträge zuletzt sich sogar noch verschlechtert hat.

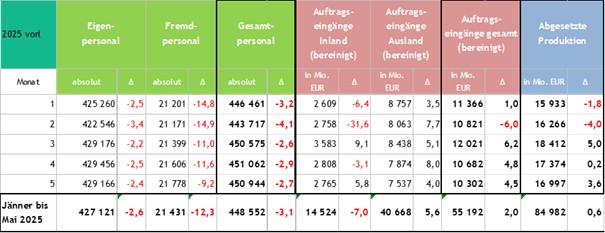

Für Österreich liegen detaillierte Konjunkturdaten der Statistik Austria für die ersten fünf Monate des Jahres 2025 vor. Diese zeigen hinsichtlich der abgesetzten Produktion ein tendenziell schwächeres Ergebnis als der europäische Durchschnitt: In den ersten fünf Monaten des Jahres 2025 ist die industrielle Produktion nicht wesentlich höher als im Vorjahreszeitraum (0,6 %), wobei dieser Vorjahreszeitraum wohl gemerkt schon von wesentlichen Produktionseinbußen gekennzeichnet war. Absolute Rückgänge gab es, neben der Mineralölindustrie, insbesondere im Bereich der Bergwerke und Stahlindustrie sowie der Fahrzeugindustrie. Produktionszuwächse gibt es hingegen unter anderem in der Chemischen Industrie. Etwas besser haben sich die Auftragseingänge (bereinigt um Storni) entwickelt (+2 %), wobei einem massiven Rückgang der Auftragseingänge in der Fahrzeugindustrie (v.a. aus dem Inland) ein Zuwachs in der Chemischen Industrie und der Elektro- und Elektronikindustrie (v.a. aus dem Ausland) gegenüberstand.

Der Personalabbau in der österreichischen Industrie hat sich in den ersten fünf Monaten des Jahres 2025 fortgesetzt, sodass sich seit nunmehr zwei vollen Jahren (seit September 2023) kein einziger Monat mit Zuwächsen beim Personalstand der Industrie ergeben hat. Das Eigenpersonal ist von Jänner bis Mai 2025 im Vergleich zu 2024 im Monatsschnitt um 2,6 % zurückgegangen, das ist ein Rückgang mehr als 11.000 Personen. Das Fremdpersonal ist im selben Zeitraum um durchschnittlich 12,3 % rückläufig, das Gesamtpersonal um 3,1 % (mehr als 14.000 Personen). Absolut betrachtet war das Eigenpersonal wie das Gesamtpersonal v.a. in der Metalltechnischen Industrie, der Fahrzeugindustrie oder der Elektro- und Elektronikindustrie stark rückläufig. Kleine Zuwächse beim Personalstand in der Chemischen Industrie, der Bauindustrie oder der Nahrungs- und Genussmittelindustrie konnten das massive Minus der anderen Fachverbände bei weiten nicht kompensieren.

Die Einschätzung der Konjunkturlage der österreichischen Industrie laut EU „Business and Consumer Survey“ hat sich im Laufe des Quartals 2025 moderat verbessert (wenn auch weiterhin deutlich unter dem langjährigen Durchschnitt liegend), seither aber kaum noch Tendenzen zur Verbesserung gezeigt. Grund dafür ist eine enttäuschend schwache Produktionsentwicklung und eine weitere Verschlechterung bei den (Export-) Auftragseingängen. Die Bank Austria erkennt in ihrem eigenen Konjunkturindikator eine ähnliche Verschlechterung und kommentiert dies folgendermaßen: „Die Konjunktursorgen aufgrund einer schwachen Auftragsdynamik in Kombination mit Einbußen bei der preislichen Wettbewerbsfähigkeit durch die vergleichsweise hohen Lohn- und Energiekosten belasteten die Stimmung in den Industriebetrieben“ (UniCredit Bank Austria Konjunkturindikator, September 2025).

Der WIFO-Konjunkturtest bestätigt, dass sich die Lagebeurteilungen der österreichischen Sachgütererzeuger seit dem Tief zum Jahresende 2024 tendenziell aufgehellt haben: „Allerdings ist der Anstieg relativ verhalten und bislang zu schwach, um auf einen Aufschwung hinzudeuten. (…) Der Stimmungsaufhellung entspricht (…) bislang keine spürbare Konjunkturbelebung.“ (WIFO, September 2025).

Autorin:

Mag. Sandra Lengauer

E-Mail: sandra.lengauer@wko.at