Industrie 2025: Produktion, Aufträge und Jobs unter Druck

Informationen der Bundessparte Industrie

Lesedauer: 6 Minuten

Produktion und Auftragseingänge legen im Jahr 2025 nur nominell zu, real bleibt die Industrie unter dem Niveau von 2021 – bei beschleunigtem Beschäftigungsabbau.

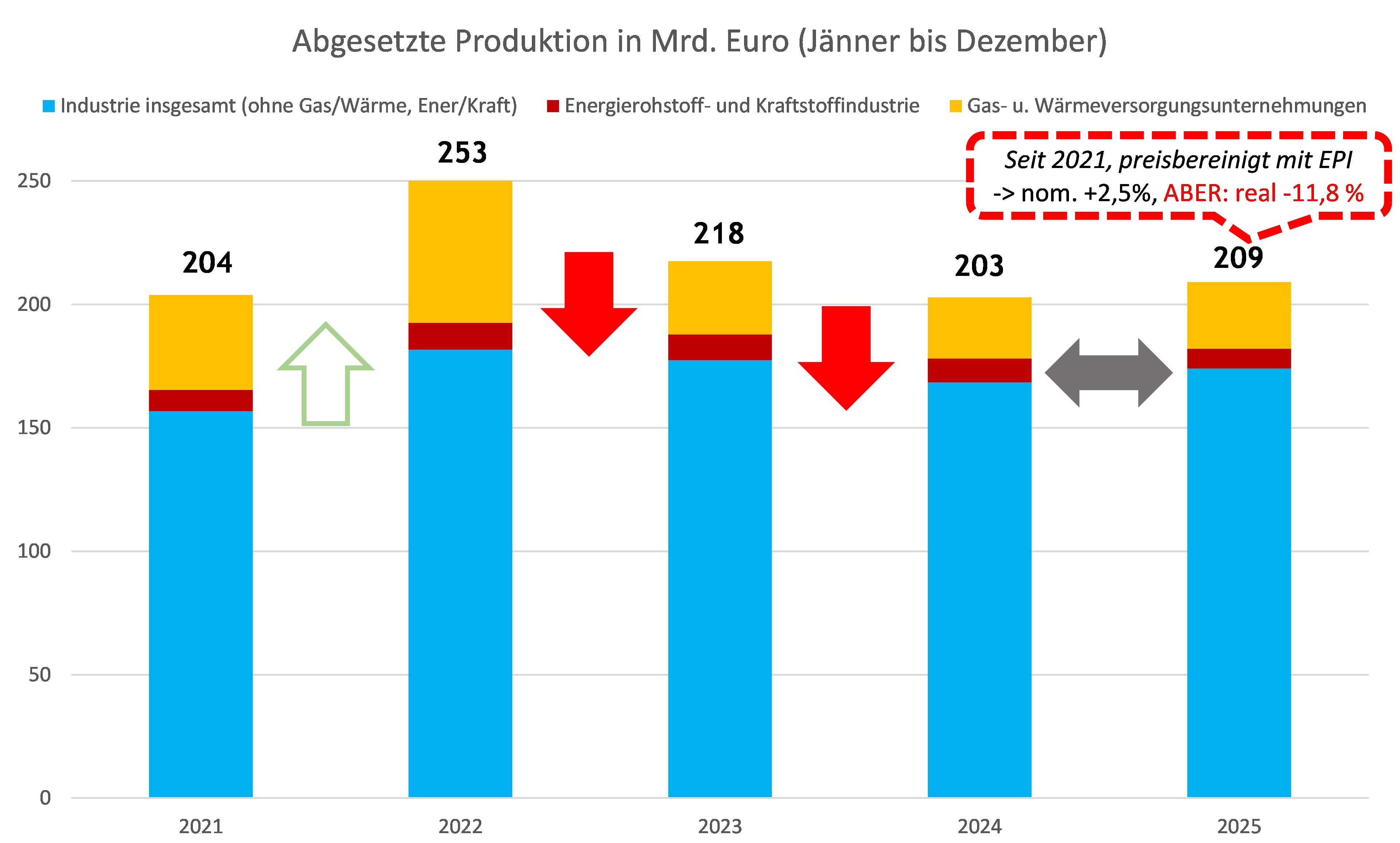

Die österreichische Industrie hat 2025 einen vorläufigen nominellen Produktionswert von 209 Mrd. Euro erwirtschaftet. Das sind 6 Mrd. Euro mehr als im Vorjahreszeitraum (+ 3,0 %). Dieser Zuwachs reicht jedoch nicht aus, um die massiven Verluste des Jahres davor zu kompensieren: Das Minus von rund 15 Mrd. Euro zwischen 2023 und 2024 kann damit bei Weitem nicht aufgeholt werden. Damit liegt die Produktion nominell wieder in derselben Größenordnung wie 2021.

Preisbereinigt zeigt sich der Abstand deutlich: 2025 beträgt der Produktionswert nominal 209 Mrd. Euro, zu den Preisen von 2021 läge dieser Wert – berechnet mit dem Erzeugerpreisindex – bei 180 Mrd. Euro. Seit 2021 ist die Produktion nominell um 2,5 % höher, real jedoch um 11,8 % niedriger.

2025 sinkt die nominelle Produktionsleistung in 7 von 16 Fachverbänden der Industrie, in vier davon hält der Rückgang bereits seit 2023 an. Insgesamt gelingt es 12 von 16 Fachverbänden nicht, das Produktionsniveau von 2022 wieder zu erreichen. Ausnahmen bilden die Nahrungs- und Genussmittelindustrie, die Chemische Industrie (inkl. Pharmaindustrie; nach einem Einbruch von 2022 auf 2023) sowie die Elektro- und Elektronikindustrie (nach einem Einbruch von 2023 auf 2024), die zwischen 2022 und 2025 Zuwächse verzeichnen. In der Fahrzeugindustrie wurde das Produktionsniveau von 2022 zwar knapp erreicht, die Produktion ging jedoch sowohl von 2023 auf 2024 als auch von 2024 auf 2025 zurück.

Auftragseingänge erholen sich nominell, verlieren real weiter an Boden

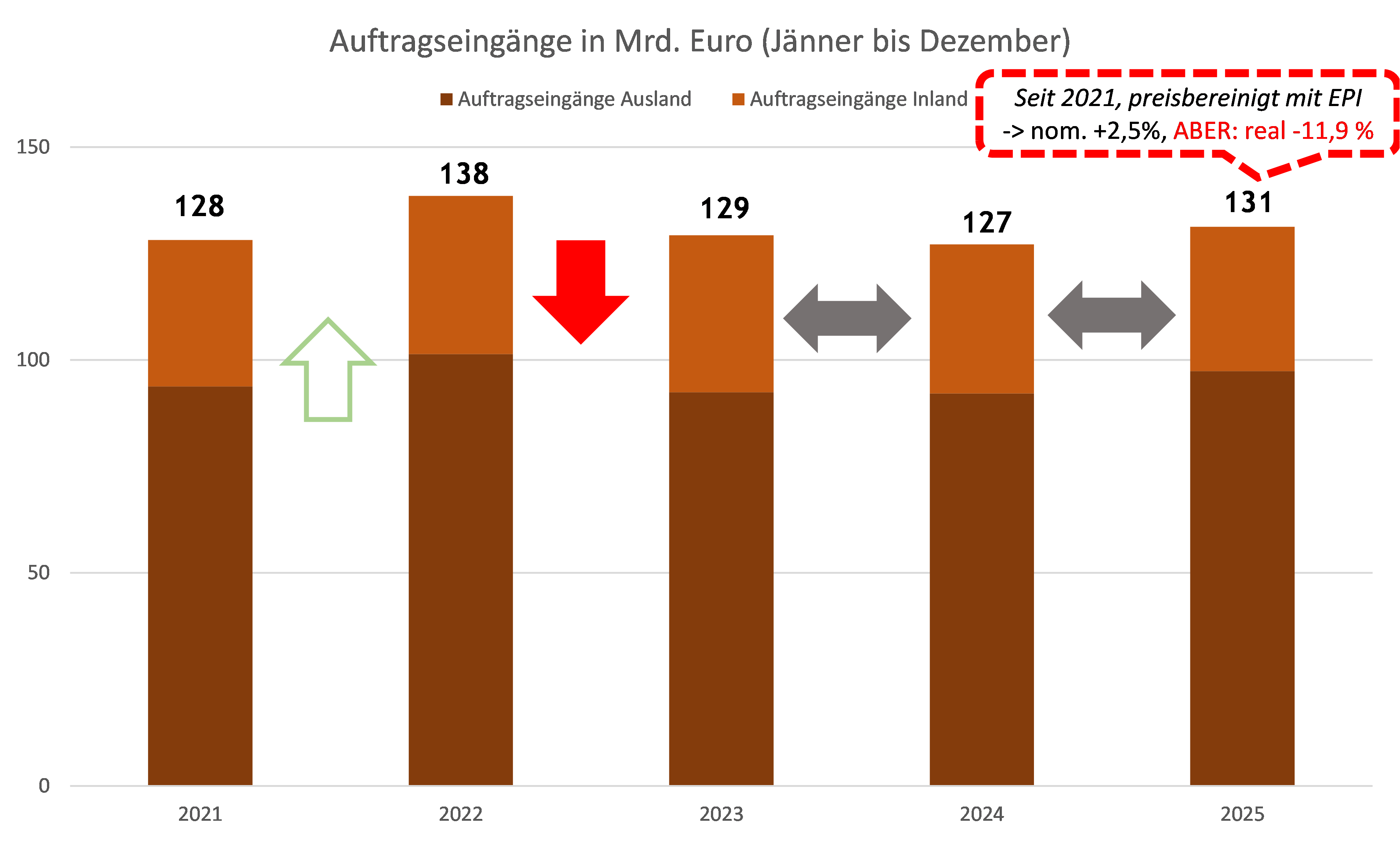

Dass das nominelle Plus keine Trendwende darstellt, zeigt sich auch bei den Auftragseingängen. Zwar erholen sie sich 2025 nominell, real bleibt die Nachfrage jedoch deutlich hinter früheren Jahren zurück. Im Jahr 2025 betragen die um die Storni bereinigten Auftragseingänge der Industriebetriebe nach den vorläufigen Ergebnissen der Statistik Austria 131 Mrd. Euro (+3,3 % im Vergleich zum Vorjahr).[1] Dem aktuellen Plus von 4 Mrd. Euro stehen ein Minus von 2 Mrd. Euro im Vorjahr und ein massiver Rückgang von 9 Mrd. Euro zwischen 2022 und 2023 gegenüber.

Vor diesem Hintergrund ist der jüngste Zuwachs klar zu relativieren: In der Gesamtbetrachtung liegen die Auftragseingänge nominell weiterhin deutlich unter einem Niveau, das den künftigen Wohlstand nachhaltig absichern könnte. Ähnlich wie bei der Produktion bewegen sich auch die Auftragseingänge nominell in einer ähnlichen Größenordnung wie 2021, preisbereinigt jedoch deutlich darunter. Der Preiseffekt ist klar sichtbar: 2025 stehen 131 Mrd. Euro nominal 113 Mrd. Euro real zu den Preisen von 2021 gegenüber. Im Vergleich zu 2021 sind die Auftragseingänge nominell um 2,5 % gestiegen, real jedoch um 11,9 % gesunken.

Aufträge aus dem Ausland sind für die heimische Industrie besonders relevant: Rund drei Viertel der Auftragseingänge kommen von Betrieben jenseits der heimischen Grenzen. Allerdings liegen die nominellen Auftragseingänge aus dem Ausland 2025 unter dem Niveau von 2022; auch in den Jahren dazwischen wurde dieses Niveau nicht mehr erreicht.

Während die Auftragseingänge in der Fahrzeug- und der Papierindustrie 2025 gegenüber dem Vorjahr nominell zurückgehen, verzeichnen die Elektro‑ und Elektronikindustrie sowie die Chemische Industrie (inkl. Pharmaindustrie) ein Plus. Dieses Wachstum relativiert sich jedoch: Auch in diesen Branchen kam es in den vergangenen Jahren zu deutlichen Einbrüchen – in der Elektro‑ und Elektronikindustrie von 2023 auf 2024, in der Chemischen Industrie (inkl. Pharmaindustrie) bereits von 2022 auf 2023.

Der Außenhandel unterstreicht die angespannte Lage der Industrie zusätzlich. 2025 stand der österreichische Außenhandel erneut unter Druck: Während die Warenimporte im Jahresvergleich um 4,1 % auf 196,7 Mrd. Euro zunahmen, gingen die Warenexporte um 0,5 % auf 190,1 Mrd. Euro zurück. In der Folge rutschte die Handelsbilanz ins Minus und wies im Gesamtjahr ein Defizit von 6,6 Mrd. Euro auf. Der Rückgang der Exporte gewinnt zusätzlich an Aussagekraft vor dem Hintergrund eines bereits deutlichen Exportrückgangs im Jahr davor. Belastend wirkten insbesondere die schwache europäische Konjunktur, hohe Energie‑ und Standortkosten, der Verlust an internationaler Kosten‑ und Wettbewerbsfähigkeit sowie eine ausgeprägte Investitionszurückhaltung. Zunehmende geopolitische Unsicherheiten verstärken diese Entwicklung zusätzlich und erhöhen die Volatilität entlang internationaler Wertschöpfungs‑ und Lieferketten.

Industrie baut Jobs ab: Beschäftigungsrückgang gewinnt an Brisanz

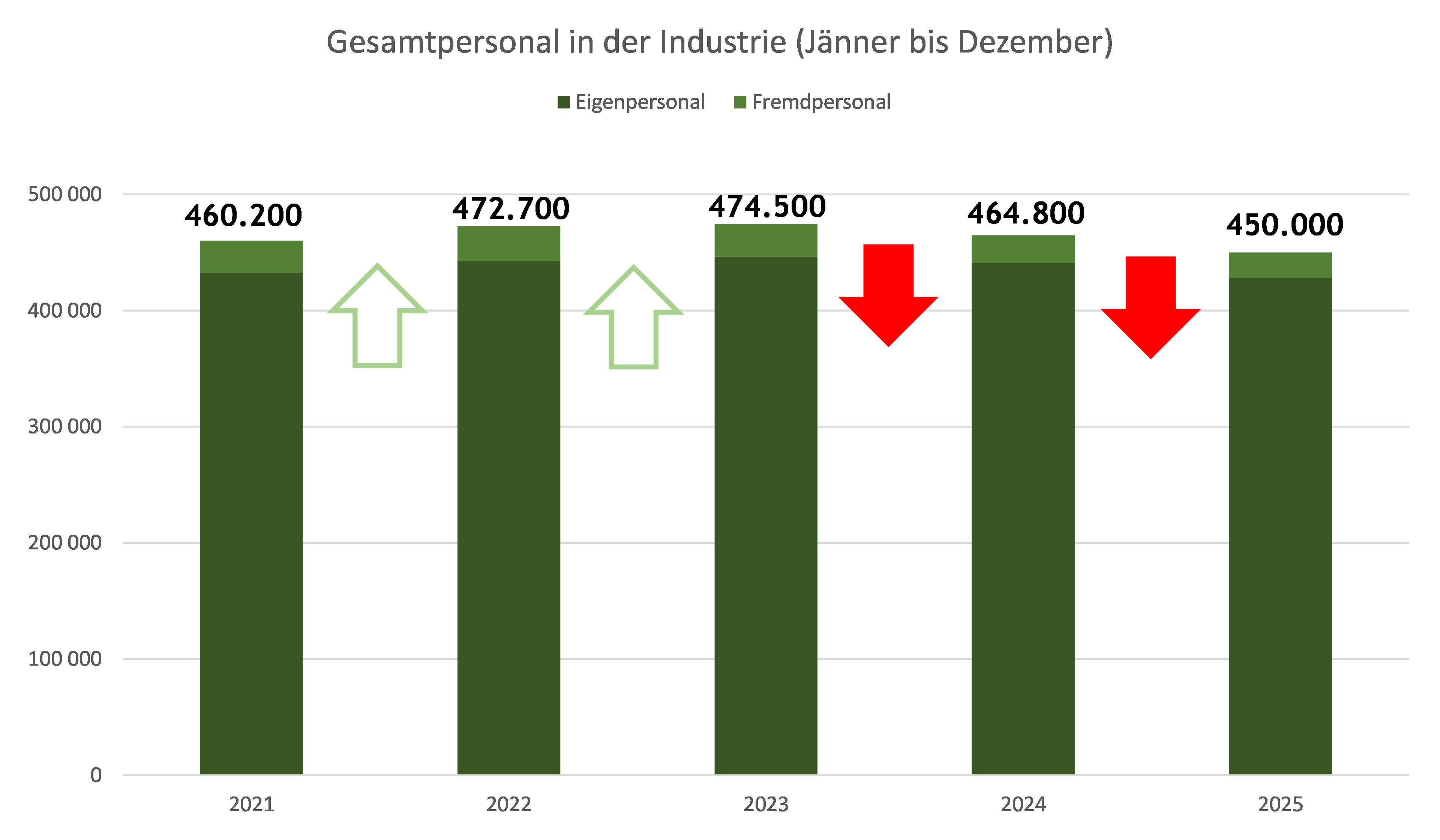

Die anhaltend schwache Auftragsdynamik bleibt nicht ohne Folgen für den Arbeitsmarkt. Die Beschäftigung in der österreichischen Industrie geht 2025 deutlich zurück. Im Jahresdurchschnitt sind rund 427.800 Personen direkt in Industriebetrieben beschäftigt; inklusive Fremdpersonal liegt der Beschäftigtenstand bei rund 450.000 Personen.

Gegenüber dem Vorjahr ist die Beschäftigung weiter rückläufig: Sowohl das Eigenpersonal (‑2,9 %) als auch das Fremdpersonal (‑7,8 %) werden abgebaut. Insgesamt sinkt die industrielle Gesamtbeschäftigung um rund 15.000 Personen bzw. 3,2 %, der Großteil davon – etwa 13.000 – betrifft das Eigenpersonal. Zwischen 2023 und 2024 lag der Beschäftigungsrückgang insgesamt bei rund 10.000 Personen. Der Abbau konzentriert sich zunehmend auf das Eigenpersonal und gewinnt an Intensität und Dynamik.

Der Beschäftigungsabbau zieht sich durch nahezu die gesamte Industrie: In 13 der 16 Fachverbände sinkt 2025 das Eigenpersonal. Besonders deutlich fällt der Rückgang in der Metalltechnischen Industrie, der Fahrzeugindustrie sowie in der Elektro‑ und Elektronikindustrie aus. In diesen beschäftigungsstarken Fachverbänden zeigt sich das Minus nicht nur von 2024 auf 2025, sondern bereits auch im Jahr davor.

Der Rückgang beim Eigenpersonal betrifft immer mehr Fachverbände. In der NE‑Metallindustrie und in der Papierindustrie hält der Abbau bereits das zweite Jahr an. In der Holzindustrie, der Textil-, Bekleidungs-, Schuh- und Lederindustrie, der Stein‑ und keramischen Industrie sowie in der Glasindustrie geht die Zahl der Eigenbeschäftigten sogar schon das dritte Jahr hintereinander zurück – von 2022 auf 2023, von 2023 auf 2024 und erneut von 2024 auf 2025.

Einzelne stabile oder positive Entwicklungen in den Fachverbänden ändern nichts am Gesamtbild: Sie können den Beschäftigungsverlust in der Industrie nicht annähernd kompensieren. Vielmehr zeigt sich seit November 2023 auf Monatsbasis ein anhaltender Rückgang beim Eigenpersonal der Industrie.

Die Entwicklung der Industrie ist vor dem Hintergrund weiterhin herausfordernder globaler Rahmenbedingungen zu sehen. Der anhaltende Krieg in der Ukraine sowie der militärische Konflikt im Nahen Osten erhöhen die geopolitischen Risiken und wirken sich insbesondere auf Energieversorgung und internationale Lieferketten aus. Bereits im März 2026 waren die Auswirkungen des Krieges im Nahen Osten in Form von Lieferkettenstörungen und spürbaren Kostenanstiegen für österreichische Industriebetriebe erkennbar.

Gleichzeitig belasten hohe Energiepreise, steigende Arbeits‑ und Lohnnebenkosten sowie zunehmende bürokratische Anforderungen die Unternehmen und schmälern die internationale Wettbewerbsfähigkeit. Sinkende bzw. vielfach bereits zu niedrige Margen begrenzen zusätzlich die Investitions‑ und Innovationsspielräume vieler Betriebe. Für die weitere Entwicklung der Industrie sind daher neben stabilen energie‑ und lieferkettenbezogenen Rahmenbedingungen insbesondere verlässliche Kosten‑ und Planungssicherheit am Standort, investitionsfreundliche Rahmenbedingungen, der Abbau administrativer Hürden sowie ausreichend qualifizierte Arbeits‑ und Fachkräfte von zentraler Bedeutung.

Autorin:

Mag. Sandra Lengauer

E-Mail: sandra.lengauer@wko.at

[1] Erhoben wird diese Kenngröße für 10 der 16 Fachverbände. Für die Gas- und Wärmeversorgungsunternehmungen, die Mineralölindustrie, die Stein- und keramische Industrie sowie die Glasindustrie steht dieser Indikator nicht zur Verfügung. Für die Holz- und die Nahrungs- und Genussmittelindustrie ist die Erhebungsmasse vergleichsweise gering.