Zukunftsperspektive Österreich – Wohin geht es?

Dashboard Energie-Zukunft

Lesedauer: 7 Minuten

Ausbaugrad EAG - Erneuerbare Stromziele

Mit einer erneuerbaren Stromerzeugung von etwa drei Viertel des Stromverbrauchs ist Österreich schon unter den Spitzenreitern in der EU. Ab 2030 soll der Gesamtstromverbrauch national bilanziell zu 100% aus erneuerbaren Energiequellen gedeckt werden, als Maßnahme zur Erreichung der Klimaziele und zur Reduktion der Abhängigkeit von Energieimporten.

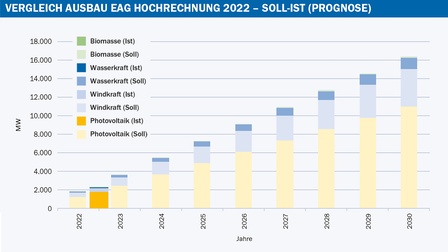

Im Erneuerbare-Ausbau-Gesetz (EAG) wird für die Erreichung des Ziels von einem notwendigen Zubau von 27 TWh bis 2030 (verglichen mit 2020) ausgegangen. Laut E-Control Monitoringbericht 2022 würde ein Erreichen des im 100%-Ziel postulierten Ausbaus 2030 einen Inlandsstromverbrauch von 96.830 GWh decken. Von 2022 bis 2030 müssten dafür im Durchschnitt 3.000 GWh pro Jahr an neuer Erzeugung aus Erneuerbaren dazu kommen. Umgerechnet ergibt sich daraus ein Zubaubedarf von jährlich 1.822 MW an Erzeugungskapazität.

In einer ersten Soll-Ist-Prognose vergleicht der EAG-Monitoringbericht 2022 den vorgesehenen Ausbau mit den erwarteten Umsetzungszahlen (Siehe Abbildung Seite vorher).

Für 2022 scheint das Ausbauziel demzufolge eingehalten worden zu sein, zumindest was die Mittelzusagen aus den in der EAG-Investitionszuschüsse-VO vom April 2022 veröffentlichten Ausschreibungen betrifft. Eventuelle Fertigstellungsfristen wurden bei der Auswertung jedoch nicht berücksichtigt.

Es bleibt abzuwarten, ob die erneuerbarer Erzeugungskapazität in den kommenden Jahren in diesem Ausmaß weiter wachsen kann.

Die österreichische Grüngasquote

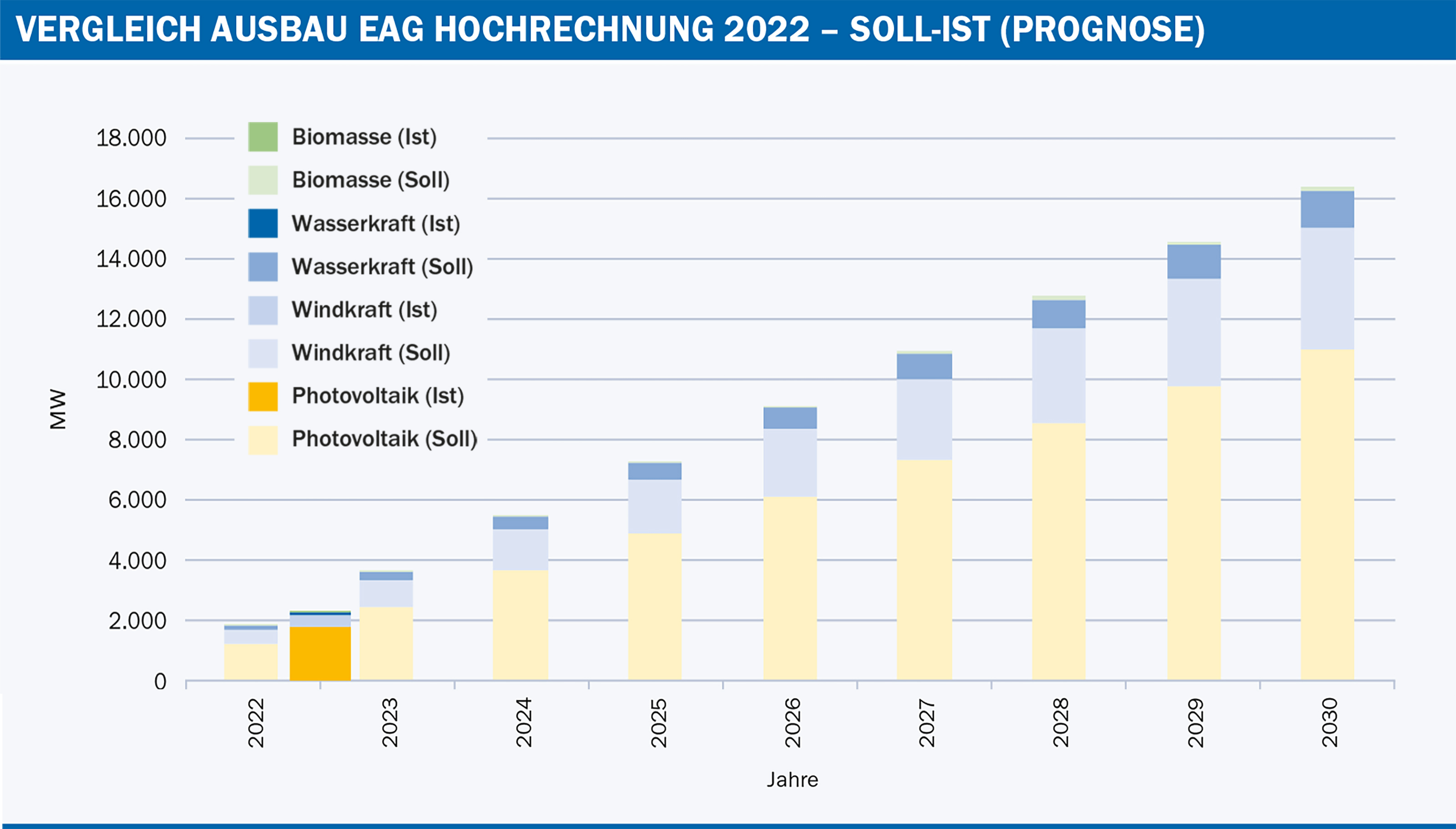

Der im Februar 2023 veröffentlichte Begutachtungsentwurf zum Erneuerbares-Gas-Gesetz (EGG) sieht ab 2024 eine jährliche Erhöhung der österreichischen Grüngasquote gemäß der grünstrichlierten Linie in der Abbildung vor. Im Vergleich dazu stellt die durchgezogene grüne Linie die bisherige und im Mittel stagnierende Grüngasquote in Österreich dar. Die Erfüllung der Vorgaben aus dem EGG ist mit der aktuell vorhandenen Infrastruktur offensichtlich nicht zu stemmen, der Aus- und Neubau von Grüngas-Anlagen ist aber mit großem finanziellem und zeitlichem Aufwand verbunden.

Eine der größten bestehenden Biomethan-Einspeiseanlagen und gleichzeitig ein Vorzeigeprojekt zu erneuerbaren Gasen befindet sich in Bruck an der Leitha. Diese Anlage benötigte mehrere Jahre um auf ihre aktuelle Betriebsform und -größe zu wachsen. Zur Erreichung der festgelegten Grüngasquoten in §5 Abs. 1 wäre durchschnittlich die Inbetriebnahme von einer Biomethaneinspeiseanlage in der Größe von jener Anlage in Bruck an der Leitha pro Monat notwendig - und das bereits ab April 2023. Angesichts der aktuellen Lieferzeiten für wichtige Apparate (z.B. Kompressoren, Membranmodule) und langwieriger Verfahren zur Betriebsanlagengenehmigung ist das vorgegebene Tempo unmöglich einzuhalten.

Im April 2022 veröffentlichte die AEA im Auftrag des BMK eine Analyse im Auftrag zur Thematik „Strategische Handlungsoptionen für eine Gasversorgung ohne Importe aus Russland“. Die dort getroffenen Einschätzungen und Annahmen zum Gasverbrauch sehen noch eine weitaus schnellere Entwicklung der Grüngasquote (siehe rot-strichlierte Linie) vor. Ähnlich wie zuvor beschrieben wäre hierfür sogar die monatliche Inbetriebnahme von drei Anlagen in der Größe von jener Anlage in Bruck an der Leitha notwendig.

Auf der Basis der vom BMK kolportierten Potenziale für Biomethan und Wasserstoff wurde ein eigenes Szenario entwickelt, das eine realistischere zeitliche Entwicklung vorsieht. Dieses liegt noch unter der veröffentlichten Grüngasquote und kann auch nur erreicht werden, wenn die Rahmenbedingungen für entsprechende Investitionsvorhaben (z.B. Planungssicherheit bei rechtlichen Vorgaben und Förderungen) gegeben sind. Außerdem ist die Konkretisierung und kritische Betrachtung der kommunizierten, realisierbaren Potenziale notwendig.

Die österreichische Wasserstoffstrategie

Wasserstoff als erneuerbar herstellbares Gas wird im künftigen Energiesystem eine bedeutende Rolle spielen. Besonders Industrieunternehmen werden auf eine gesicherte H2-Versorgung angewiesen sein, für die stoffliche Verwendung und für Hochtemperaturprozesse, bei denen eine Versorgung mittels anderer Erneuerbarer Energieträger oder eine Elektrifizierung nicht möglich ist.

Zudem ist die Gewinnung von H2 durch Elektrolyse und dessen Speicherung eine Möglichkeit zur Sektorkopplung und erhöht so die Flexibilität im System.

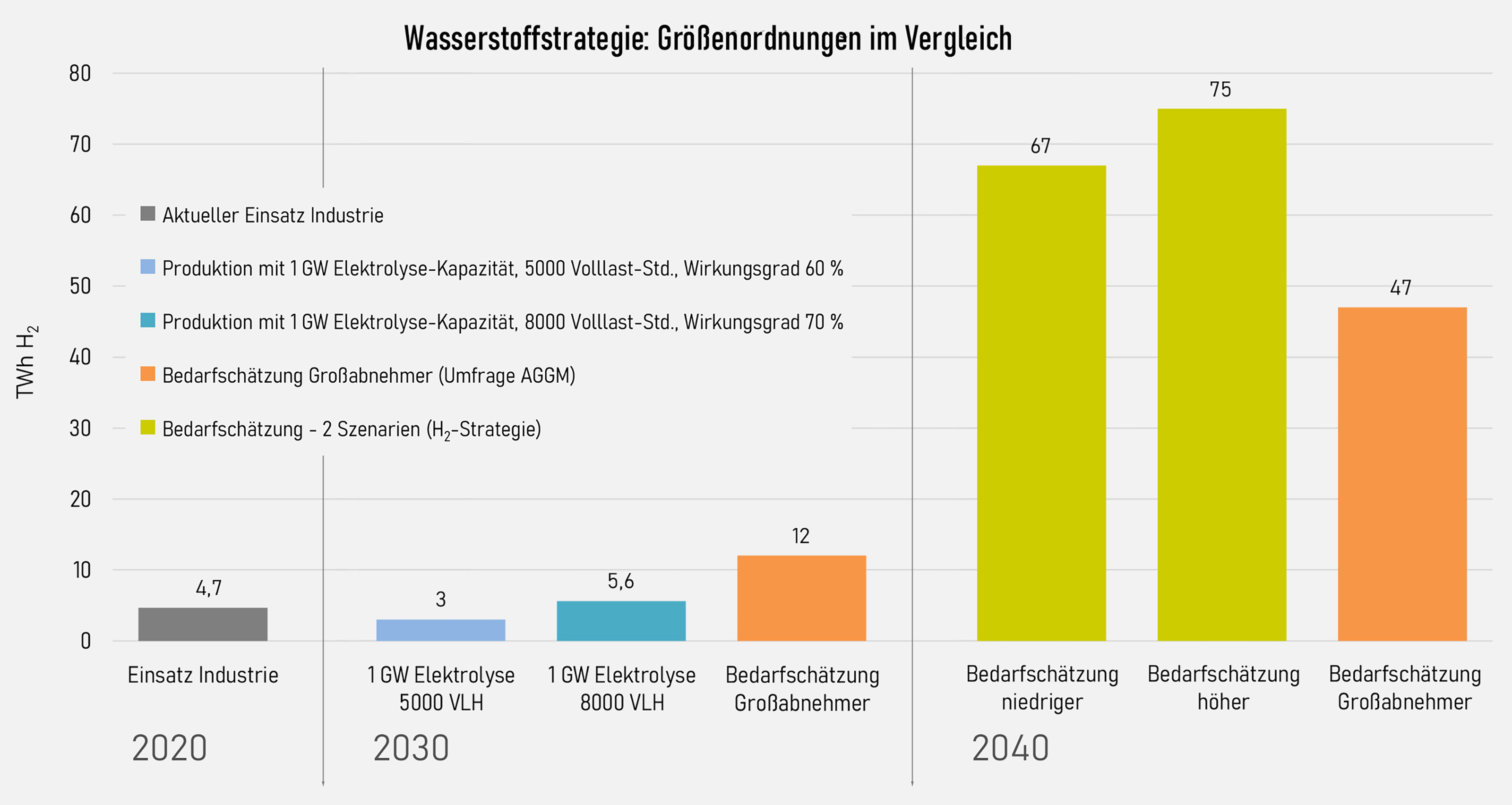

Einige Eckpunkte der H2-Strategie sind mit Zahlen unterlegt:

- Bis 2030 weitestgehende Substitution von fossilem Wasserstoff in der energieintensiven Industrie: 80% des bisher fossil erzeugten H2 für energetische und nicht-energetische Nutzung durch klimaneutralen ersetzen.

- Bis 2030 Aufbau von 1 GW Elektrolysekapazität.

- Unter Annahme von 5.000 Vollaststunden soll der aktuelle Industrie-Bedarf damit weitgehend gedeckt werden können.

- Geschätzter Bedarf an klimaneutralem Wasserstoff 2040:

- 67 bis 75 MWh (1)

Der Vergleich dieser Größenordnungen – in der Grafik auf den gemeinsamen Nenner TWh Wasserstoff gebracht – verdeutlicht, dass neben einem Ausbau der inländischen Kapazitäten und Infrastrukturen auch die Sicherung von Importmöglichkeiten und stabiler Lieferketten eine vorrangige strategische Aufgabe ist.

Die österreichische Wasserstoffstrategie - Details

Wie viel Wasserstoff mit 1 GWh Elektrolysekapazität tatsächlich erzeugt wird, hängt u.a. vom Wirkungsgrad der Elektrolyseure und deren Auslastung ab.

Die beiden blauen Säulen in der Grafik veranschaulichen zwei Varianten: Für die Auslastung wurden einmal die 5.000 Volllaststunden (VLH) aus der H2-Strategie angenommen. Zum Vergleich rechnet die zweite Variante so, als ob die Elektrolyseure zumeist auf voller Kapazität laufen würden, also mit 8.000 VLH (Verfügbarkeit von erneuerbarem Strom vorausgesetzt). Für die Wirkungsgrade wurden 60 bzw. 70% angesetzt, also eine Produktionsmenge von 0,6 bis 0,7 MWh Wasserstoff je MWh für die Elektrolyse eingesetzten Stroms. (2)

Die beiden orangefarbigen Säulen stellen eine weitere Vergleichszahl dar: Eine Umfrage von Austrian Gas Grid Management (AGGM) bei österreichischen Großabnehmern im Frühling 2022 ergab, dass die heimischen Verbraucher ihren H2-Bedarf für das Jahr 2025 etwa auf 2,3 TWh und für 2030 auf 12 TWh schätzen. Bis 2040 erwarten sie einen Anstieg des Bedarfs auf etwa 47 TWh.

Bis 2050 lässt sich aus der Bedarfserhebung ein weiterer Zuwachs auf 58 TWh Wasserstoff ableiten, „wobei sich die Differenz zwischen 2040 und 2050 nicht auf neue Abnehmer bezieht, sondern auf den Bedarfsanstieg der schon beziehenden Unternehmen.“

Quellen:

- BMK (2022) Wasserstoffstrategie

- AGGM-Umfrage als Teil des Projekts „H2-Readiness“ (2022)

- Eigene Berechnungen

(1)Etwa 16 bis 25 TWh dieses Bedarfs können den Abschätzungen zufolge ausschließlich mit H2 gedeckt werden, während Anwendungsbereiche, für die sowohl H2 als auch Methan nutzbar sind, einen Bedarf von 42 bis 59 TWh pro Jahr ausmachen. Dazu kommen noch 15 bis 72 TWh Bedarf an grünen Gasen, die dezidiert in Form von Methan gedeckt werden müssen und daher hier nicht mit eingerechnet sind.

(2)Annahmen EIW Je nach Typ des Elektrolyseurs (AEL, PEM, Hochtemperatur) und konkreten Einsatzbedingungen kann der Wirkungsgrad auch höher sein. Bei der z.T. noch in Entwicklung befindlichen Hochtemperaturelektrolyse ist der Strombedarf geringer, dafür benötigt man nicht Wasser, sondern Wasserdampf für die Elektrolyse. Vorteilhaft ist dies, wenn etwa Abwärme zur Verfügung steht, die für die Herstellung des Dampfes genutzt werden kann.

Potenziale von erneuerbaren Energien

Die Potenziale von erneuerbaren Energieformen wurden sowohl aus eigenen Erhebungen als auch aus spezifischen Betrachtungen des Bioenergy2020 und einer Metastudie im Projekt „Industries“ zusammengestellt.

Quellen:

- Machbarkeitsuntersuchung Methan aus Biomasse. Bioenergy2020+. 2019

- INDUSTRIES – Energieinfrastruktur für 100% erneuerbare Energie in der Industrie. Studie des AIT erstellt im Auftrag des Klima- und Energiefonds. 2019

- IIÖ 2023. Umsetzungsmöglichkeiten von nachhaltigem Biomethan. Institut für Industrielle Ökologie

- Abwärmekataster III Steiermark. AEE Intec, EVT, e-think. 2021

Durchschnittliche Potenziale aus der Studie „Industries“:

| Potenzial | TWh |

|---|---|

| Biomasse | 80-90 |

| Abfälle | 3 |

| Strom erneuerbar | 120 |

| Erneuerbare Gase | 15 |

Ein Vergleich des tatsächlichen Biomasse-Einsatzes mit den Potenzialen aus Bioenergy 2020 zeigt, dass die angenommenen größten Steigerungen der Werte beim ungenutzten Zuwachs (davon wurden nur 50 % ohne Nadel- und Blattmasse verwendet), bei Energiepflanzen und bei Kurzumtriebshölzern auf Ackerflächen zu finden sind. Insgesamt ergibt sich damit ein theoretisches Potenzial von über 95 TWh pro Jahr.

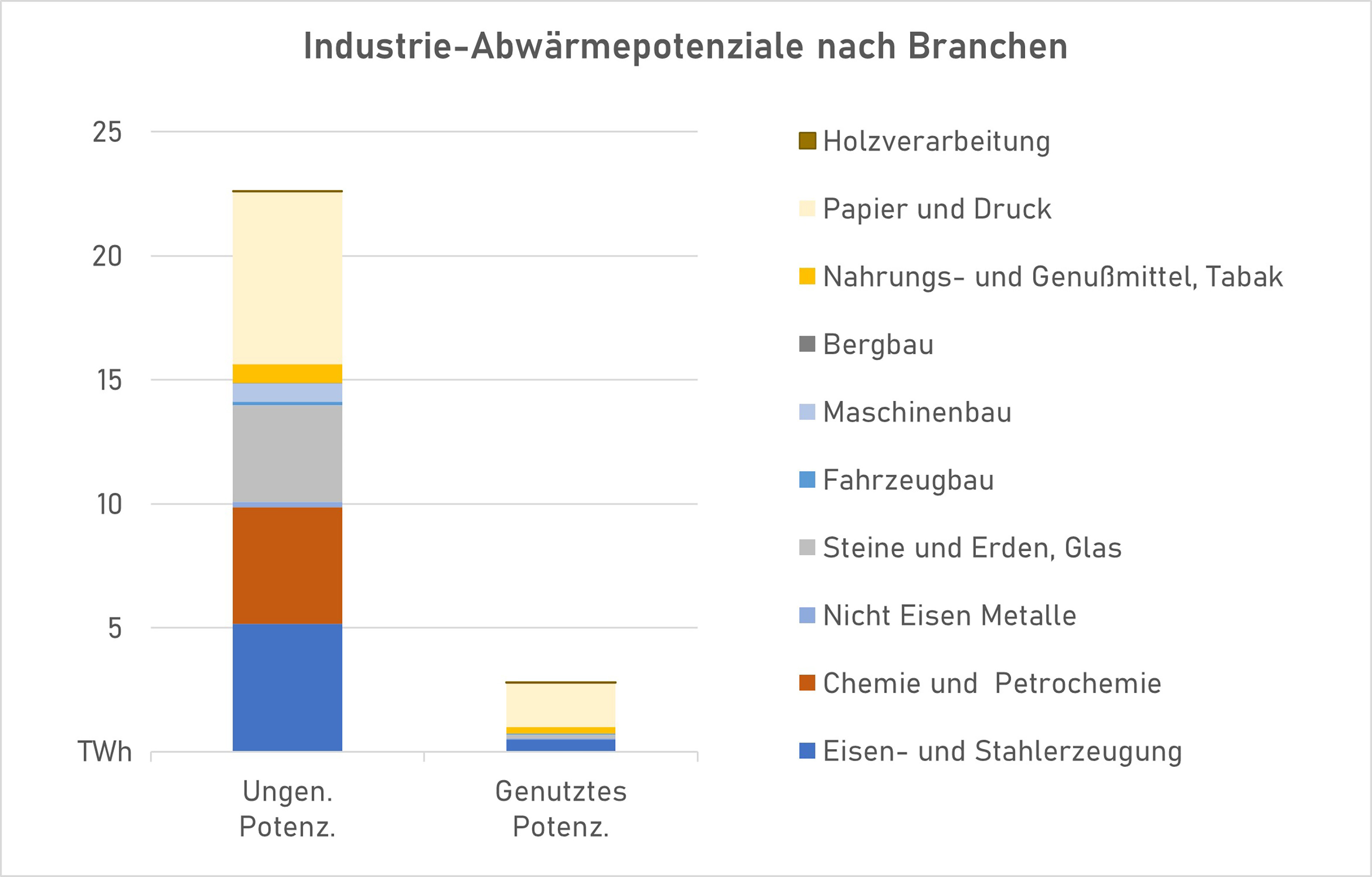

Für die Ermittlung der Abwärmepotenziale wurde der Abwärmekataster der Steiermark verwendet, in dem die anteiligen Abwärmemengen nach Branchen angegeben sind. Mit diesen Anteilen wurde der Energieeinsatz der Branchen auf Österreich hochgerechnet. Damit sind strukturelle Unterschiede zwischen der Steiermark und den restlichen Bundesländern als Unsicherheiten in der Abschätzung der Potenziale enthalten.

Insgesamt ergibt sich ein Abwärme-Potenzial von 26 TWh, vor allem aus den Branchen Papierindustrie, Chemie, Stahlerzeugung und mineralische Industrie, von dem derzeit nur ein kleiner Teil genutzt wird. Nachteilig dabei wirkt sich das meist niedrige Temperaturniveau von unter 50 °C aus, das aber mit Wärmepumpen, speziell bei einem Zusammenschluss von Abwärmequellen zu einem Anergienetz, gut genutzt werden kann. Darunter versteht man den Zusammenschluss von Abwärmequellen zu einem Wärmenetz, das eine gleichmäßiges Temperatur für die Beheizung zur Verfügung stellt und gleichzeitig als Wärmequelle für die Erhöhung der Temperatur mit Wärmepumpen auf nutzbare Energieniveaus in der Industrie dient.