WKO-Analyse: Österreich verbessert, Handlungsbedarf bleibt

Schwung mitnehmen, Vertrauen und positive Stimmung nutzen

Lesedauer: 8 Minuten

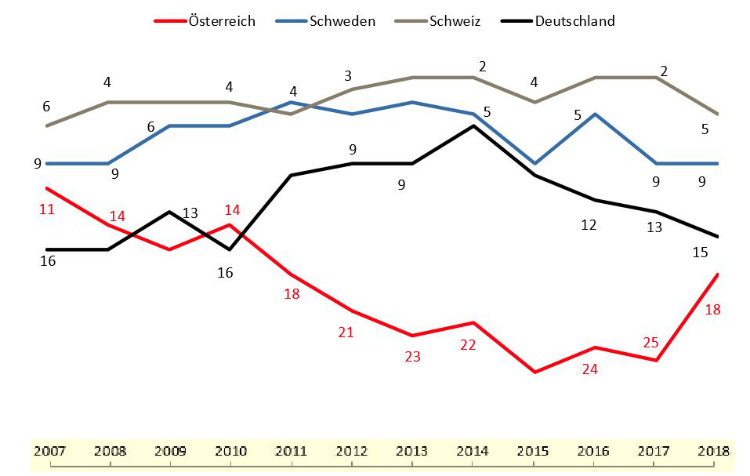

Österreich nimmt im neuesten internationalen Standortvergleich Platz 18 ein und hat sich somit seit 2007 – mit Ausnahme punktueller Verbesserungen im Jahr 2010, 2014 und 2016 – erstmals wieder merklich nach oben gearbeitet. Angeführt wird das Ranking von den USA, Hong Kong und Singapur. Die Niederlande und die Schweiz landen als beste europäische Nationen auf den Rängen 4 und 5.

Österreichs IMD-Platzierung in den vergangenen Jahren

Was ist das IMD-Ranking?

Seit 1989 veröffentlicht das „International Institute for Management Development“ das „World Competitiveness Scoreboard“. Anhand von vier Kategorien und über 340 Indikatoren wird die Wettbewerbsfähigkeit und Standortattraktivität von 63 Ländern gemessen und verglichen. Zirka zwei Drittel der Indikatoren sind „hard data“ (volkswirtschaftliche Kennzahlen, usw.), etwa ein Drittel basiert auf einer „Executive Opinion Survey“ von über 6.200 befragten Personen. Die Resultate der Umfrage eben ein gutes Stimmungsbild innerhalb des jeweiligen Landes wieder.

Mit der Verbesserung von insgesamt sieben Plätzen, der nominell größten positiven Veränderung unter den 63 teilnehmenden Staaten, nähert sich Österreich erstmals wieder dem Vorkrisenniveau und seiner TOP-Platzierung aus dem Jahr 2007, wo Österreich auf dem 11. Gesamtrang eingestuft wurde. Damit konnte sich Österreich wieder wichtigen Vergleichsländern wie Deutschland, Schweden oder der Schweiz annähern.

IMD-4-Ländervergleich

8. im EU- und 6. im Eurozonen-Vergleich heißt: Österreich überholte Großbritannien und Belgien.

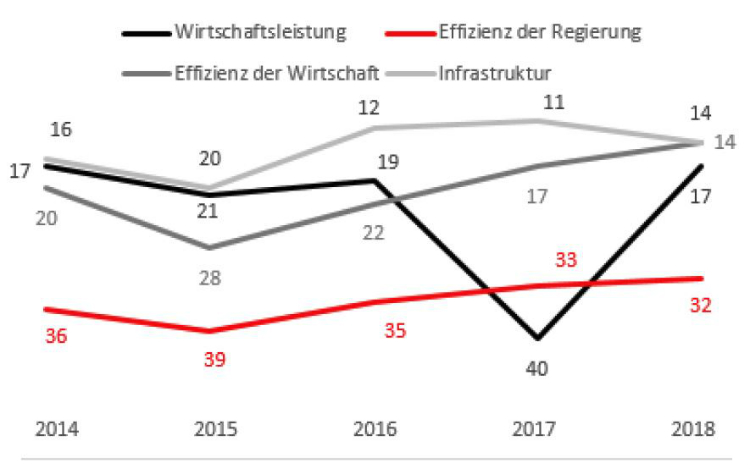

Innerhalb der vier IMD-Kategorien ragt die merkbare Verbesserung in der Kategorie „Wirtschaftsleistung“ hervor, wo sich Österreich um 23 Plätze verbessert hat. Bei der „Effizienz der Wirtschaft“ (+3) und bei Infrastruktur“ (-3) wird Österreich mehr oder weniger stabil im TOP-Viertel eingestuft. In der Kategorie „Effizienz der Regierung“ liegt Österreich nach wie vor im Mittelfeld, aber mit leichter Tendenz nach oben (+1 ggü. 2017, +7 ggü. 2015).

Österreich in den vier IMD-Kategorien

Kategorie „Wirtschafts-leistung“ mit +23 Plätzen mehr oder weniger allein-verantwortlich für die Gesamtver-besserung Österreichs, was die Wichtigkeit und die Leistungen der heimischen Unternehmen für den Standort Österreich zeigt.

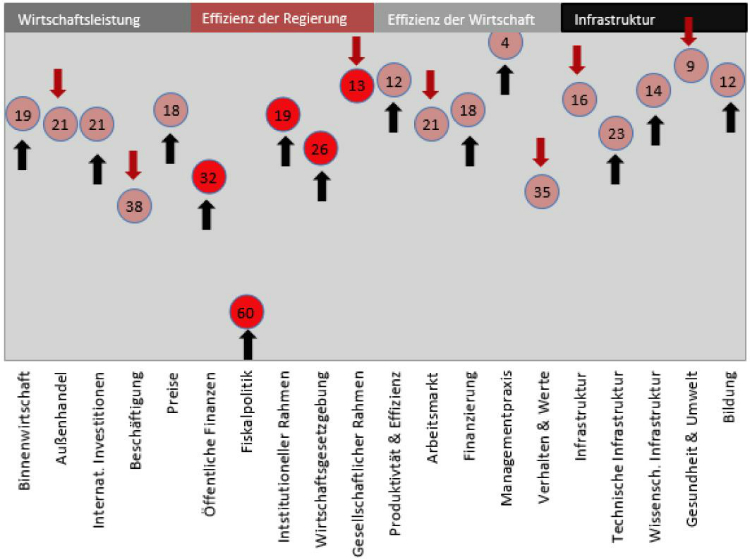

In den diversen Subkategorien, die das IMD-Gesamtranking bilden, schneidet

Österreich unterschiedlich gut ab.

Österreich in den IMD-Subkategorien

Gründe für Österreichs positive Entwicklung

Die IMD-Zahlen zeigen eine klare Verbesserung in der Sub-Kategorie „Internationale Investitionen“. Im letztjährigen Ranking war Österreich aufgrund der damaligen Entwicklungen bei Auslandsdirektinvestitionen auf dem letzten Platz eingestuft, weil ausländische Beteiligungen in Österreich sowie österreichische Beteiligungen im Ausland stark reduziert wurden. Mit einer positiveren Entwicklung konnte sich Österreich 2018 alleine in dieser Subkategorie um 42 Plätze auf Rang 21 verbessern

- Maßnahmen in Österreich für mehr Standortattraktivität: Investitionszuwachsprämie für KMU, Investitionszuwachsprämie für Großunternehmen, Auftragsimpulse durch kommunales Investitionsprogramm, …

Das IMD zeigt, dass sich Österreich in der Subkategorie „Öffentliche Finanzen“ um +7 Plätzen auf Rang 32 verbessert hat. Beim Schuldenwachstum konnte sich Österreich z.B. um 13 Plätze auf Platz 7 verbessern. Die Schuldenpolitik der Regierung ist aus Sicht der Unternehmen glaubwürdiger als in früheren Jahren, weshalb man sich bei diesem Indikator um 6 Plätze verbessert hat (auf Rang 39; zum Vergleich: 2015 lag Österreich noch auf Rang 57). Staatsschuldenabbau, das anvisierte Nulldefizit sowie Maßnahmen im Zusammenhang mit Bürokratieabbau und Entlastung der Unternehmen – sofern umgesetzt – werden sich in den kommenden Rankings weiter positiv auswirken.

- Maßnahmen in Österreich für mehr Standortattraktivität: Verwaltungsvereinfachung und Deregulierung (z.B. Erleichterung bei der Kumulierung mehrerer Anlagen, Erleichterung bei den Kundmachungsvorschriften), Aus für Beschäftigungsbonus und Aktion 20.000, 780 Mio. Euro Entlastung durch Senkung des FLAF-Beitrags, 100 Mio. Euro Entlastung durch Lohnnebenkostenförderung für Start-ups, …

Unternehmensfinanzierung und das Finanzierungsumfeld wird laut Einschätzung der Unternehmen positiver gesehen, was sich in den IMD-Umfrageergebnissen zu Finanzmarktregulierung (+5 auf Rang 39), zu Kreditvergabe/ -verfügbarkeit (+8 auf Rang 13), zu Kapitalmarktzugang (+4 auf Rang 30) und zur Venture Capital Verfügbarkeit (+1 auf Rang 37, wobei Österreich im Jahr 2015 noch auf Rang 56 lag) widerspiegelt und einer positiveren Stimmung unter den Unternehmen entspricht. Das führt zur Verbesserung in der Subkategorie „Finanzierung“ (+9 Plätze auf Rang 18).

- Maßnahmen in Österreich für mehr Standortattraktivität: Entlastung der Finanzinstitute durch Reformierung der Bankenabgabe, Erleichterungen für Kreditinstitute durch kleine Reform der Finanzmarktaufsicht, neue Form der betrieblichen Privatstiftung, …

Ein besseres konjunkturelles Umfeld, d.h. höheres BIP-Wachstum (+14 auf Rang 31), höheres BIP-pro-Kopf (+23 auf Rang 31), eine positive Entwicklung bei den (Unternehmens-)Investitionen (+6 auf Rang 18) führt zu einer Verbesserung in der Subkategorie „Binnenwirtschaft“ (+5 Plätze auf Rang 19).

- Maßnahmen in Österreich für mehr Standortattraktivität: Förderung des internationalen Handels, u.a. durch das Abschließen von Handelsabkommen, Erhöhung der Forschungsprämie auf 14 %, mehr Fördermittel aus Nationalstiftung für Forschung & Innovation, neue Förderschienen für innovative Unternehmen, …

Fakt 1

Aktive Direkt-investitionen (lt. OeNB, Zunahme Transaktionen, in Euro)

2016 (-3,2 Mrd.) vs. 2017 (9,7 Mrd.)

Passive Direkt-investitionen (lt. OeNB, Zunahme Transaktionen, in Euro)

2016 (-8,1 Mrd.) vs. 2017 (8,5 Mrd.)

Fakt 2

Staatsschulden-quote (lt. EK, in % des BIP)

2017 (78,4%) vs. 2018 (74,8%)

Öffentliches Defizit (lt. EK, in % des BIP)

2017 (-0,7%) vs. 2018 (-0,5%)

Fakt 3

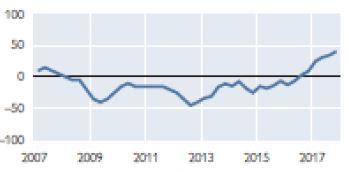

Saldo Kreditnachfrage (lt. OeNB)

Fakt 4

BIP Wachstum real (lt. EK, in %)

2016 (1,5%) vs. 2017 (2,9%)

BIP pro Kopf (lt. EK, in KKS)

2016 (37.169) vs. 2017 (38.091)

Die „to do“ Liste bleibt umfangreich

Die IMD-Ergebnisse zeigen aus Sicht der Wirtschaft und aus Sicht der Unternehmen zahlreiche Handlungsfelder auf, wo es anzusetzen gilt und wo das derzeitige positive Momentum genutzt werden muss. Bestätigt wird dies auch durch diverse Makro-Indikatoren im EU-Vergleich.

- Die Steuer- & Abgabenbelastung ist im internationalen und im EU-Vergleich unter den höchsten. Beim Gesamtsteueraufkommen liegt Österreich auf IMD-Rang 57 von 63 Ländern, bei Einkommenssteuern auf Rang 61. Bei der Höhe der Sozialversicherungsbeiträge, die von Arbeitgebern und Arbeitnehmern getragen werden, liegt Österreich jeweils auf Rang 56.

- Die Bürokratie wirkt sich negativ auf die unternehmerische Aktivität aus, weshalb glaubhafte Maßnahmen bei der Deregulierung durchgeführt werden müssen. Die Unternehmen sehen zwar eine leichte Verbesserung bei der Bürokratie (IMD-Umfrageergebnis verbessert sich um +6 auf Rang 39, dennoch ist Verbesserungspotenzial vorhanden). Die Reformnotwendigkeit wird von den Unternehmen noch immer als sehr hoch angesehen (nur Rang 47).

- Der heimische Arbeitsmarkt weist trotz positiver Merkmale (hohe Beschäftigungsquote, niedrige Jugendarbeitslosigkeit) Schwächen auf, die sich auf

Österreichs Wettbewerbsfähigkeit auswirken. Neben der Arbeitsmarktregulierung (IMD-Rang 40 und somit -2) sind dies die Arbeitszeit (nur Rang 56), die geringe Beteiligung älterer Personen am Arbeitsmarkt und der Fachkräfte-

mangel (-6 auf Rang 48). - Infrastrukturinvestitionen als Investitionen in die Zukunft stärken die Standort-attraktivität. Dies umfasst Straßeninfrastruktur (wie z.B. den Lobau-Tunnel), Luftverkehrsinfrastruktur (wie z.B. die 3. Piste des Flughafens Wien Schwechat) sowie IKT-Infrastruktur (z.B. Breitbandausbau). Bei den Investitionen im IKT-Bereich liegt Österreich laut IMD nur auf dem vorletzten Platz. Gerade Digitalisierung ist ein absoluter Zukunftsbereich.

- Bildungsinvestitionen und das Bildungssystem müssen sich noch stärker an der rasant wachsenden Digitalisierung orientieren. Aus Unternehmenssicht wird in Österreich zu wenig Wert auf digitale Skills gelegt (-10 Plätze auf Rang 46).

Von der Regierung wurden seit Jänner 2018 aus wirtschaftspolitischer Sicht bei Steuern und Abgaben, bei der Schuldenpolitik und in der Arbeitsmarktpolitik erste Schwerpunkte gesetzt. Der wirtschaftspolitische Reformwille und das Reformtempo seitens der Politik sind zu begrüßen. Jetzt gilt es, weitere Reformen im Arbeitsmarkt umzusetzen, Entbürokratisierung fortzuführen, Investitionen anzukurbeln, Forschung und Innovation auszubauen und im Bildungsbereich wichtige Akzente zu

setzen. Die Herausforderungen nehmen national und international gesehen zu,

latente Risiken werden möglicherweise zur Realität. Es gilt, die positive Wirtschaftsentwicklung zu nutzen, die Rahmenbedingungen für Unternehmen zu verbessern und dadurch die Unternehmen und den Standort widerstandsfähiger gegen künftige negative Schocks zu machen.

Handlungs-bedarf weil:

Abgabenquote 2018

(lt. EK, in %):

1. IE mit 22,9%

2. RO mit 26,0%

3. LT mit 30,0%

23. AT mit 42,4%

Unternehm. Freiheit

(lt. Index of Econ. Freedom):

1. Hong Kong

4. Schweiz

6. Estland

30. Österreich

Regulierungs-qualität

(lt. Weltbank Governance Indicators):

5. Schweiz

8. Finnland

9. Deutschland

19. Österreich

Jahresarbeitszeit

(lt. Eurofound, Jahr 2016):

1. EE mit 1.856 Stunden

2. HU mit 1.856 Stunden

3. PL mit 1.848 Stunden

16. AT mit 1.738 Stunden

Digital Economy and Society Index

(lt. EK, Jahr 2018):

1. DK (k.V. ggü. 2017)

2. SE (+1 ggü. 2017)

3. FI (-1 ggü. 2017)

11. AT (-1 ggü. 2017)

Fazit

Österreichs Unternehmen blicken positiver in die Zukunft und tragen zur positiven Entwicklung des Standorts bei, wie Beschäftigungszahlen, BIP-Wachstum und Investitionen zeigen. Erste Maßnahmen der neuen Regierung wirken sich positiv auf die Standortqualität aus. Entlastung, Bürokratieabbau, Deregulierung und Arbeitsmarktreformen haben weiterhin Priorität, um einen Rahmen zu bieten, in dem die Unternehmen und der Standort im internationalen Vergleich erfolgreich bestehen können.

Entlastung, Büro-

kratieabbau, Deregulierung, Arbeitsmarkt-reformen sowie Investitionen in Infrastruktur und Bildungs-maßnahmen haben Priorität – aus Sicht der

Unternehmen, zum Wohle des Standorts und aller Menschen

in Österreich.