Berücksichtigung von Verlusten des Jahres 2020 aufgrund von COVID-19 schon jetzt möglich

Rücklage, Vorauszahlungsherabsetzung für 2019 und Verlustrücktrag

Lesedauer: 2 Minuten

Betriebliche Verluste die im Rahmen der Veranlagung 2020 nicht mit anderen positiven Einkünften ausgeglichen werden können, hätten nach bisher geltendem Recht nur in die Folgejahre vorgetragen werden können (sogenannter „Verlustvortrag“). Verluste der Veranlagung 2020 hätten daher frühestens in der Veranlagung 2021 zu einer Minderung der Steuerbemessungsgrundlage geführt und wären damit frühestens 2022 liquiditätswirksam geworden.

Um diesen Umstand entgegenzuwirken und die krisengeschwächten Unternehmen zeitnah zu entlasten, wurde nun die Möglichkeit einer COVID-19-Rücklage, einer Vorauszahlungsherabsetzung für 2019 und eines Verlustrücktrages geschaffen.

COVID-19-Rücklage

Bereits vor Durchführung der Veranlagung 2020 können voraussichtliche betriebliche Verluste des Jahres 2020 bei der Veranlagung 2019 durch einen besonderen Abzugsposten, der sogenannten COVID-19-Rücklage, berücksichtigt werden. Dies selbst dann, wenn das Jahr 2019 bereits rechtskräftig veranlagt wurde. Voraussetzung ist, dass der Gesamtbetrag der betrieblichen Einkünfte im Jahr 2019 positiv und im Jahr 2020 voraussichtlich negativ ist.

Die Höhe der COVID-19-Rücklage ist mit 30% bzw. 60% des positiven Gesamtbetrages der betrieblichen Einkünfte 2019 gedeckelt und darf fünf Millionen Euro nicht übersteigen.

Sie beträgt

- bis zu 30%: wenn die Einkommensteuervorauszahlungen 2020 Null betragen oder nur in Höhe der Mindestkörperschaftsteuer (derzeit 1.750,- Euro/Jahr für GmbHs) festgesetzt wurden. Der Gesamtbetrag der betrieblichen Einkünfte 2020 muss in diesem Fall voraussichtlich negativ sein, ist jedoch nicht nachzuweisen.

- bis zu 60%, maximal jedoch die Höhe des voraussichtlichen Verlustes 2020: wenn ein voraussichtlicher negativer Gesamtbetrag der betrieblichen Einkünfte 2020 glaubhaft gemacht wird (im Sinne einer sorgfältigen Schätzung die dem Finanzamt auf Verlangen vorzulegen ist).

Der Abzug der COVID-19-Rücklage hat vom Gesamtbetrag der Einkünfte 2019 zu erfolgen und ist bei der Veranlagung 2020 dem Gesamtbetrag der Einkünfte hinzuzurechnen, damit der Verlust nicht doppelt berücksichtigt wird (die Höhe der betrieblichen Einkünfte bleibt jeweils unberührt).

Derzeit ist die Bildung einer COVID-19-Rücklage (gesondert von der Steuererklärung 2019) mit dem Formular „CoV 19-RL-(ZE)“ zu beantragen. Die Antragstellung ist seit 21.9.2020 möglich. An der Implementierung des Antrags in die elektronische Abgabe der Steuererklärung 2019 wird momentan gearbeitet, was jedoch nur in jenen Fällen von Relevanz sein wird, in denen die Steuererklärung 2019 noch nicht eingebracht wurde.

Vorauszahlungsherabsetzung für 2019

Wurde für das Jahr 2019 noch keine Steuererklärung abgegeben, sind jedoch die Voraussetzungen für die Berücksichtigung einer COVID-19-Rücklage für das Jahr 2019 erfüllt, so kann die nachträgliche Herabsetzung der Vorauszahlungen an Einkommen- bzw. Körperschaftsteuer des Jahres 2019 beantragt werden. Dem Antrag ist eine Ermittlung der voraussichtlichen Steuer für 2019 unter Berücksichtigung einer COVID-19-Rücklage anzuschließen.

Verlustrücktrag

Frühestens mit Abgabe der Steuererklärung 2020 kann auf Antrag ein betrieblicher Verlust, der im Rahmen der Veranlagung 2020 nicht mit anderen Einkünften ausgeglichen werden kann, in das Jahr 2019 rückgetragen werden. Die Höhe des auf das Jahr 2019 rücktragfähigen Betrages ist mit fünf Millionen Euro gedeckelt. Ein eventuell verbleibender Überhang kann aufgrund eines weiteren Antrags bis zu einem Maximalbetrag von zwei Millionen Euro in das Jahr 2018 rückgetragen werden.

Wird dem Antrag auf Verlustrücktrag stattgegeben, ist der Bescheid 2019 bzw. 2018 insofern zu ändern, als der Verlustrücktrag als Abzugsbetrag anzusetzen ist; im Bescheid 2020 ist dieser Abzugsbetrag als Hinzurechnungsbetrag auszuweisen. Dabei wird der Verlustrücktrag vom Gesamtbetrag der Einkünfte vor Sonderausgaben und außergewöhnlichen Belastungen abgezogen.

Wird kein Verlustrücktrag beantragt, bleibt der Verlustvortrag erhalten.

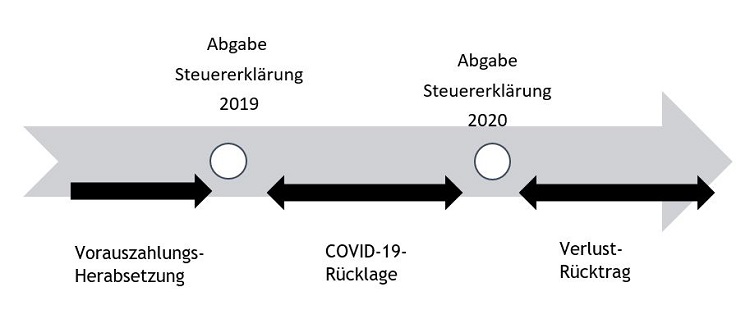

Welche Maßnahme können Unternehmen wann nutzen?

Welche Maßnahme beantragt werden kann ist daher abhängig vom Stand der Steuererklärung und lässt sich wie folgt unterscheiden: