Steuerreport – Investitionen ankurbeln

Quartal 4/2025

Lesedauer: 3 Minuten

Im Steuerreport der Wirtschaftskammer Wien werden regelmäßig aktuelle Zahlen, Daten und Fakten zum Thema Steuern, Abgaben und Gebühren präsentiert, die illustrieren, was es in interessenpolitischer Hinsicht für die Wiener Unternehmen und den Wirtschaftsstandort Wien braucht.

Fakten

Investitionen sind ein wesentlicher Bestandteil des unternehmerischen Wachstums und der wirtschaftlichen Entwicklung.

Wenn Unternehmen in Wien investieren, entstehen messbare wirtschaftliche Effekte:

- Neue Arbeitsplätze (direkt und indirekt)

- Massive Wertschöpfungseffekte (Faktor~2)

- Stärkung des Innovationsstandorts Wien, insbesondere durch grüne und digitale Investitionen und vor allem Millionen an Steuer- und Abgabenerträgen für die öffentliche Hand:

Durch die Unternehmensinvestitionen, die im Jahr 2024 in Wien getätigt wurden, in Höhe von rund 16,9 Mrd. Euro (Abschätzung von Statistik Austria und WIFO), wird in der Bundeshauptstadt eine Bruttowertschöpfung von knapp 2,3 Mrd. Euro generiert.

Dies bedeutet einen Beitrag zum Bruttoregionalprodukt von rund 2,5 Mrd. Euro. Zudem werden in Wien durch die Investitionen über 22.000 Arbeitsplätze gesichert bzw. geschaffen, das sind knapp 20.000 Jahresvollzeitäquivalente.

Österreichweit zeigen sich die ökonomischen Effekte der Unternehmensinvestitionen mit einem BIP-Beitrag von über 5,3 Mrd. Euro und knapp 41.000 gesicherten bzw. geschaffenen Arbeitsplätzen. Die öffentliche Hand profitiert direkt von den Investitionen durch Rückflüsse aus Steuern und Abgaben von 1,9 Mrd. Euro.

Pro Million Euro an Unternehmensinvestition werden österreichweit über 0,28 Mio. Euro an Bruttowertschöpfung generiert und über zwei Arbeitsplätze geschaffen bzw. gesichert.

Für 2024 ergibt dies daher zusammengefasst:

- 1,9 Mrd. Euro Steuereinnahmen direkt

- 22.000 geschaffene bzw. gesicherte Arbeitsplätze in Wien und 41.000 österreichweit

- Dazu kommen noch indirekte Steuereffekte durch Löhne, Konsum, etc.

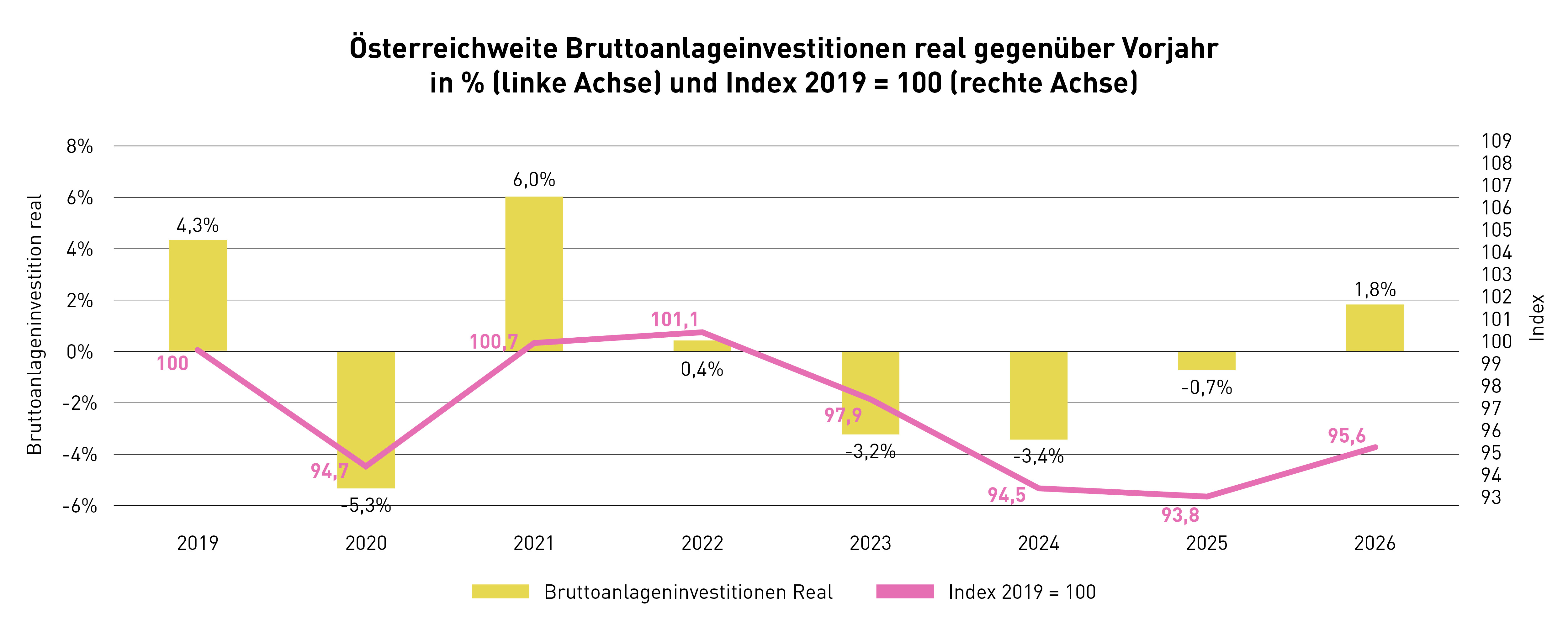

Umso bedauerlicher ist, dass das Niveau des Investitionsvolumens, trotz einer kurzfristigen Stabilisierung 2021 und 2022, seit 2019 gesunken ist und auch 2025 und 2026 lt Prognosen nicht das Niveau von 2019 erreichen wird:

Diese Entwicklung zeigt, wie dringend Maßnahmen sind, das Investitionsvolumen wieder nachhaltig zu heben. Die steuerliche Behandlung von Investitionen spielt dabei eine entscheidende Rolle, da sie die finanzielle Belastung der Unternehmen beeinflusst und somit deren Investitionsentscheidungen maßgeblich prägt.

Die Ausgangslage

- Abschreibungen und Sonderabschreibungen: Unternehmen können Investitionen über die Nutzungsdauer abschreiben, was ihre steuerliche Belastung mindert. Bei bestimmten Wirtschaftsgütern (insbesondere Gebäude (40 Jahre!) und PKWs (8 Jahre)) sind die Abschreibungsdauern gesetzlich vorgegeben, in bestimmten Fällen können Unternehmen Sonderabschreibungen in Anspruch nehmen.

- Investitionsfreibetrag: Seit 2023 kann für kann für Wirtschaftsgüter des abnutzbaren Anlagevermögens mit einer betriebsgewöhnlichen Nutzungsdauer von mindestens vier Jahren wieder ein Investitionsfreibetrag beansprucht werden (Reduktion der Steuerbemessungsgrundlage um 10 % der Anschaffungs- oder Herstellungskosten, 15% für bestimmte Investitionen im Bereich Ökologisierung). Unternehmen, die für die Ermittlung ihres Ergebnisses eine Pauschalierung nutzen, können aber keinen Investitionsfreibetrag in Anspruch nehmen.

Was es braucht

- Anpassung der Abschreibungsdauern und Erweiterung der Sonderabschreibungen:

Die gesetzlich vorgegebenen Nutzungsdauern sind extrem lang und in unserer schnelllebigen Zeit nicht mehr gerechtfertigt; man denke nur an Investitionen im Bereich der Hotellerie, bei denen eine Gebäudenutzungsdauer von 40 Jahren völlig an der Realität vorbeigeht. Ähnliches gilt für die, undifferenziert vorgegeben 8 Jahre im PKW-Bereich. Eine Verkürzung der Abschreibungsdauern für Investitionen Gebäude und weiterer Sonderabschreibungen zum Beispiel für Investitionen in Forschung würde die Liquidität der Unternehmen erhöhen und Investitionen attraktiver machen. - Attraktivierung des Investitionsfreibetrages:

Eine Öffnung des Investitionsfreibetrages auch für pauschalierende Unternehmer und eine Erhöhung des Investitionsfreibetrages, für volkswirtschaftlich gewünschte Investitionen, würde den Investitionsspielraum für Unternehmen erweitern. Die vom Nationalrat beschlossene Attraktivierung des Investitionsfreibetrages (Erhöhung des IFB auf 20% bzw. 22% im Zeitraum 1. November 2025 bis 31. Dezember 2026 zu erhöhen) ist als erster Schritt ausdrücklich zu begrüßen. - Einführung einer Investitionszuwachsprämie:

Die Investitionszuwachsprämie war eine temporäre steuerliche Maßnahme in Österreich, die von 2002 bis 2004 galt, um Unternehmensinvestitionen kurzfristig anzukurbeln. Die Prämie betrug 10% des Investitionszuwachses (Differenz der Anschaffungskosten und dem Durchschnitt der letzten drei Jahre). Diese würde den Investitionsbeitrag sinnvoll ergänzen (zB wenn die Wirkung des IFB, aufgrund eines geringeren steuerlichen Gewinnes nicht voll nutzbar ist) und sollte daher kurzfristig vorgesehen werden, um die Investitionen rasch wieder in Schwung zu bringen.