Chart Of The Week Q2/2025

Ausgaben aus dem 2. Quartal nachlesen

Lesedauer: 16 Minuten

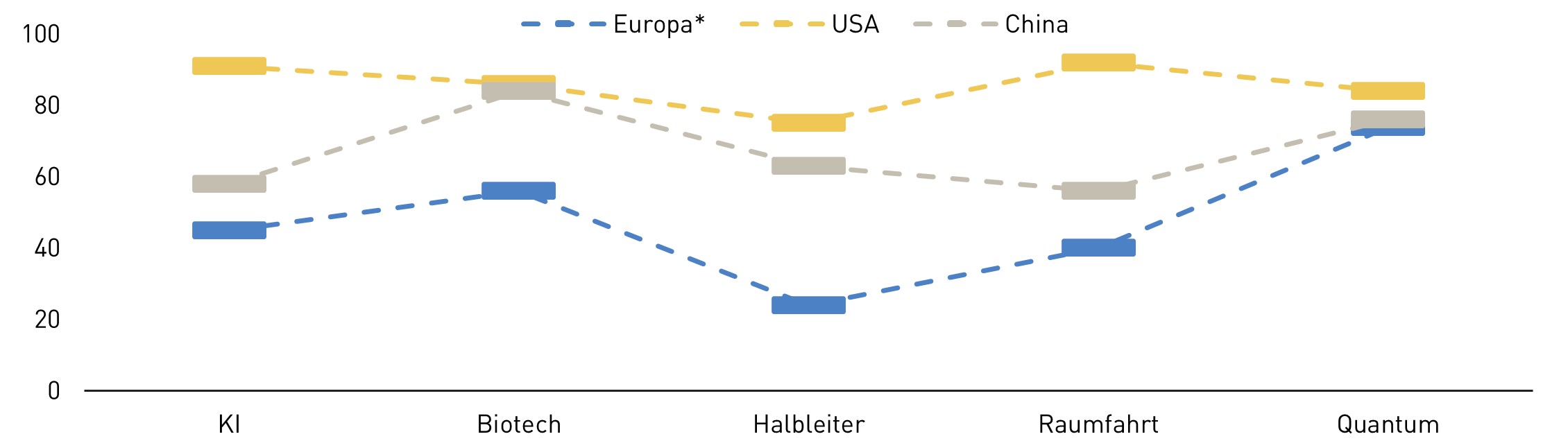

24.6.2025: Das Rennen um die Zukunftstechnologien

Technologische Stärke bringt Wirtschaftswachstum, geopolitischen Einfluss und ist auch in sicherheitspolitischer Hinsicht von großer Bedeutung. Die führenden Industrienationen liefern sich daher aktuell ein intensives Wettrennen um Vorherrschaft bei den Schlüsseltechnologien der Zukunft. Zu den besonders relevanten Technologiefeldern zählen einer neuen Studie aus Harvard zufolge Künstliche Intelligenz (KI), Biotechnologie, Halbleiter, Raumfahrt und Quantum-Technologie. Der neu entwickelte „Critical and Emerging Technologies Index“ zeigt: Die USA führen in sämtlichen dieser Bereiche klar das internationale Ranking an. China folgt in vielen Feldern mit geringem Abstand auf Platz zwei. Europa hingegen belegt in der Gesamtbewertung Rang drei, liegt jedoch in mehreren Bereichen deutlich zurück.

Die USA sind in allen Zukunftstechnologien führend; Europa hat Aufholbedarf

Critical and Emerging Technologies Index

Nach Technologiebereichen, Normierte Indexpunkte, 100=am weitesten entwickelt

Fazit

Um den technologischen Rückstand zu den USA und China aufzuholen, ist es für Europa essenziell, technologiepolitische Strategien, Regulierungen und Kapitalverfügbarkeit ganzheitlich und integriert zu denken. Nur durch ein koordiniertes Vorgehen lässt sich das volle Innovationspotenzial ausschöpfen, strategische Abhängigkeiten reduzieren und die Resilienz stärken. Zentral ist dabei, digitale Technologien in industriestrategischen Programmen zu verankern sowie den Zugang zu Risikokapital deutlich zu verbessern. Ziel muss es sein, auch in Europa ein einzigartiges Innovationsökosystem zu etablieren, das europäischen Unternehmen einen Platz im globalen Spitzenfeld ermöglicht.

17.6.2025: MAGAnomics als Investitionsbremse - US-Fabrikbau verliert langsam an Fahrt

Seit dem Inkrafttreten des CHIPS Act und des Inflation Reduction Act (IRA) im Jahr 2022 erlebten die USA einen regelrechten Bauboom bei Fabrikgebäuden. Die Investitionen in diesem Bereich sind seither deutlich gestiegen und machten im Jahr 2023 rund zwei Drittel des gesamten Wachstums der Investitionsausgaben aus.

Besonders dynamisch gestaltete sich die Entwicklung in den Sektoren Elektrofahrzeuge/Batterien und Halbleiter: Hier haben sich die Investitionen seit 2021 mehr als verfünffacht. Jüngste Daten zeigen jedoch, dass die Investitionseuphorie nachlässt: Im April 2025 ist das Wachstum der Bauinvestitionen auf 0 % gesunken. Zum Vergleich: Im März 2023 lag es noch bei über 70 %.

Nach dem Boom: Wachstum der US-Fabrikinvestitionen im April 2025 auf 0 % gesunken

Laufende US-Bauinvestitionen in Fabrikgebäude

Angaben in Mrd. USD pro Jahr

Fazit

Der Boom im US-Fabrikbau zeigt, dass eine gezielte Industriepolitik den Aufbau heimischer Produktionskapazitäten in strategischen Sektoren effektiv fördern kann. Nun droht die US-Regierung jedoch jene Erwartungssicherheit zu untergraben, die Unternehmen bislang mit dem IRA und dem CHIPS Act verbunden hatten. Für Industrieunternehmen sind Planungssicherheit und stabile Lieferketten essenziell.

Österreich und die EU sollte daraus Lehren für ihre eigene Industriestrategien ziehen: Diese sollten auf den Aufbau und die Stärkung von Schlüsseltechnologien abzielen, langfristig ausgerichtet sein und nationale und europäische Ansätze bestmöglich aufeinander abstimmen. Europa hätte dabei einen wesentlichen Startvorteil, denn es könnte bereits auf einer starken industriellen Basis aufbauen.

Die Sozialpartner haben eine Studie zur Industriepolitik in der Transformation erarbeitet und damit eine erste gemeinsame Grundlage als Input für die Industriestrategie der Bundesregierung vorgelegt.

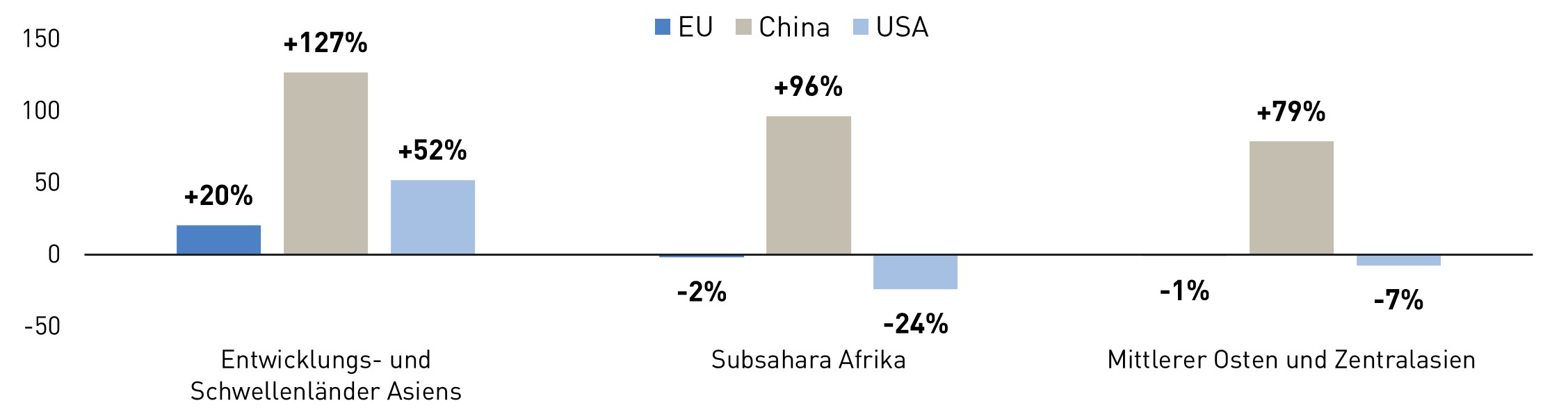

10.6.2025: EU-Außenhandel - ungenutzte Chancen im globalen Wettbewerb

China hat im internationalen Handel im Vergleich zur EU und den USA deutlich größere Fortschritte beim Ausbau seiner Exporte in Wachstumsregionen erzielt – vor allem in Entwicklungs- und Schwellenländern in Asien, Afrika sowie im Nahen Osten und Zentralasien.

Zwischen 2013 und 2023 sind Chinas Ausfuhren in diese Regionen erheblich gewachsen, während die EU und die USA nur geringe Zuwächse verzeichnen konnten oder teilweise sogar Rückgänge hinnehmen mussten. Aufgrund des dynamischen Wirtschaftswachstums dieser Länder gewinnen sie zunehmend an Bedeutung im globalen Handel

Asymmetrisches Wachstum: China nutzt Exportpotenziale, EU und USA fallen zurück

Exportwachstum in die jeweilige Region im Zeitraum 2013–2023 in Mrd. USD zu laufenden Preisen

Angaben in Prozent

Fazit

Die Zahl neuer bi- und regionaler Handelsabkommen unter EU-Beteiligung ist in den vergangenen Jahren deutlich zurückgegangen. Angesichts schwacher Binnennachfrage und zunehmender geopolitischer Spannungen ist eine strategische Neuausrichtung dringend geboten, um stabile Partnerschaften zu schaffen und neues Wachstum zu ermöglichen. Der EU kommt dabei die Aufgabe zu, ihre Handelspolitik durch den zügigen Abschluss neuer Freihandelsabkommen und die Weiterentwicklung bestehender Partnerschaften zu stärken.

Ergänzend dazu gilt es, den bilateralen Dialog zu industrie-, forschungs- und branchenspezifischer Zusammenarbeit zu intensivieren. Mit dem kürzlich von WKÖ und dem Bundesministerium für Wirtschaft, Energie und Tourismus (BMWET) gemeinsam geschnürten, 15 Millionen Euro umfassenden Förderpaket für Exportbetriebe setzt Österreich einen entscheidenden und mutigen Schritt in die richtige Richtung.

3.6.2025: Spitzenjahr für Österreichs Umweltbranche

Im Jahr 2023 erzielte die Umweltwirtschaft in Österreich mit rund 230.200 Beschäftigten eine Bruttowertschöpfung von über 22,8 Milliarden Euro – ein neuer Rekordwert. Auch die Exporte erreichten mit 19,9 Milliarden Euro ein historisches Hoch. Besonders exportstark zeigt sich der Bereich der Umwelttechnologien ("Green Tech"), der maßgeblich zum Erfolg beiträgt.

Umweltwirtschaft erreicht mit einer Bruttowertschöpfung von 22,8 Mrd. Euro neuen Rekordwert

Wertschöpfung, Exporte & Beschäftigte der Umweltwirtschaft

Bruttowertschöpfung & Exporte in Mrd. Euro, Beschäftigte in Personen

Fazit

Die Umweltbranche zählt zu den dynamischsten und zukunftsweisendsten Sektoren der österreichischen Wirtschaft. Mit innovativen Technologien sowie hohen Investitions- und Exportquoten stärkt sie Österreichs internationale Vorreiterrolle im Bereich nachhaltiger Lösungen.

Um das Wachstumspotenzial der österreichischen Umweltwirtschaft voll auszuschöpfen, sind gezielte wirtschafts- und industriepolitische Maßnahmen entscheidend. Vertiefte bilaterale Kooperationen, wie das jüngst unterzeichnete Memorandum of Cooperation (MoC) zwischen Österreich und Japan in den Bereichen industrielle Forschung, Technologie, Innovation sowie nachhaltige wirtschaftliche Transformation, leisten hier einen wichtigen Beitrag.

Darüber hinaus sind eine effizientere Gestaltung von Genehmigungsverfahren, die Reduktion von Arbeits- und Energiekosten, gezielte Innovations- und Forschungsförderungen sowie ein Ausbau der Risikokapitalfinanzierung zur Unterstützung wachstumsstarker Unternehmen entscheidende Hebel zur Stärkung dieser Zukunftsbranche "Made in Austria".

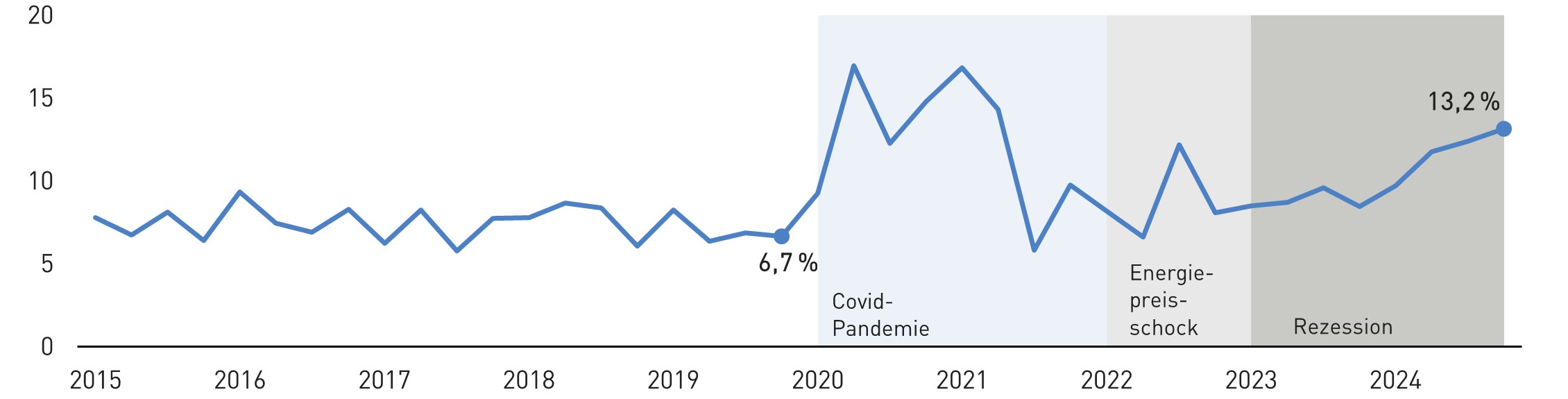

27.5.2025: Sparneigung dämpft das Wachstum

Trotz kräftiger Zuwächse bei den Reallöhnen und verfügbaren Einkommen stagniert der private Konsum in Österreich seit mehr als drei Jahren. Gleichzeitig ist die Netto-Sparquote der Haushalte deutlich angestiegen: Im vierten Quartal 2024 lag sie bei 13,2 % des verfügbaren Einkommens – deutlich über dem Durchschnitt von 7,5 % in den Jahren 2015 bis 2019. Aus gesamtwirtschaftlicher Perspektive gewinnt diese ausgeprägte Sparneigung zunehmend an Brisanz, da sie den privaten Konsum als zentralen Wachstumstreiber spürbar schwächt.

Netto-Sparquote nahezu doppelt so hoch wie vor der Krise

Anteil des verfügbaren Nettoeinkommens der privaten Haushalte, der gespart und nicht konsumiert wird (in %)

Fazit

Die anhaltende Konsumzurückhaltung der privaten Haushalte erschwert eine Rückkehr der österreichischen Volkswirtschaft auf einen nachhaltigen Wachstumspfad. Das ausgeprägte Vorsichtssparen ist auf eine Vielzahl von Faktoren zurückzuführen – sowohl als Nachwirkung der Krisenjahre als auch im Zuge aktueller wirtschafts- und geopolitischer Spannungen.

Dabei erweist sich insbesondere die gestiegene Unsicherheit als zentraler Treiber des zurückhaltenden Konsumverhaltens (vgl. hierzu Martin Kochers aktuellen Beitrag in den Wirtschaftspolitischen Blättern). Diese zu reduzieren ist das wirtschaftspolitische Gebot der Stunde. Gelingen kann dies mit einem transparenten und verlässlichen Plan zur Haushaltssanierung und einer langfristig angelegten Industrie- und Standortpolitik, wie sie im aktuellen Regierungsprogramm vorgesehen ist. Diese Vorhaben gilt es nun auf den Weg zu bringen.

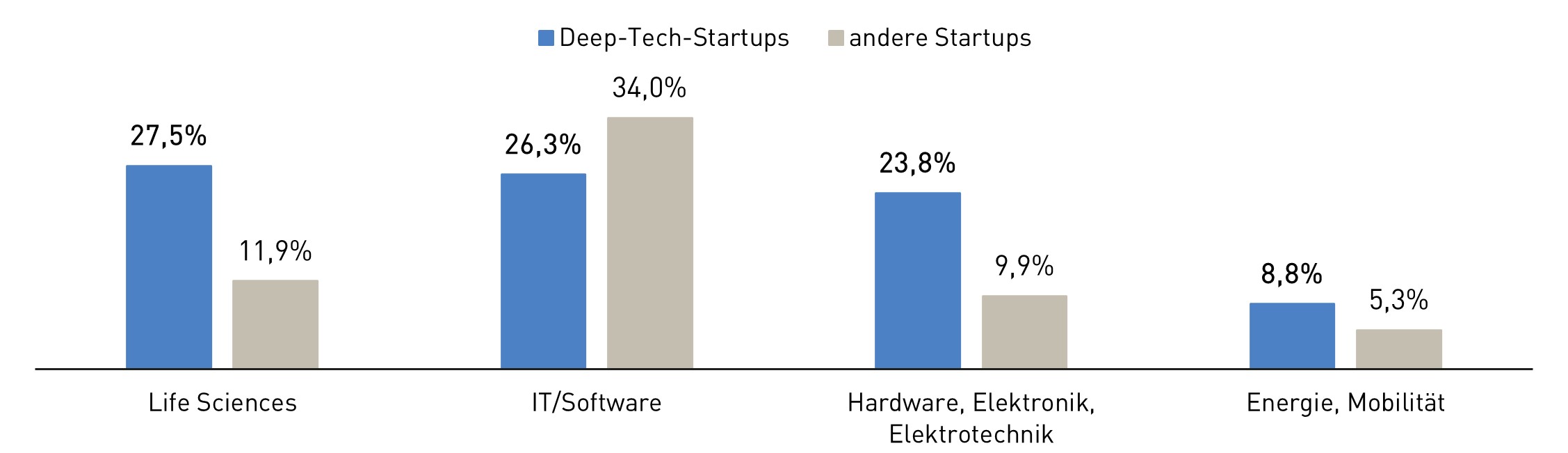

20.5.2025: Jedes sechste Startup in Österreich ist ein Deep-Tech-Unternehmen

In Österreich wurden seit 2013 rund 3.700 Startups gegründet, etwa 17 % davon zählen zu den Deep-Tech-Startups. Das geht aus dem aktuellen Austrian Startup Monitor 2024 hervor, der erstmals einen besonderen Fokus auf diese hochtechnologischen Jungunternehmen legt.

Auf Basis eigener Forschungsaktivitäten bringen sie technologische Innovationen hervor, die auf eine Patentierung und wirtschaftliche Nutzung ausgerichtet sind. Besonders stark sind sie dabei in den Bereichen Life Sciences, Software und Hardware vertreten.

Die Top-Branchen heimischer Deep-Tech-Startups: Life Sciences, Software und Hardware

Deep-Tech-Startups und andere Startups nach einzelnen, ausgewählten Branchen, Angaben in %

Fazit

Deep-Tech-Startups nehmen eine Schlüsselrolle für technologischen Fortschritt, Wachstum und die langfristige Wettbewerbsfähigkeit einer Volkswirtschaft ein. Damit dieses Potenzial voll ausgeschöpft werden kann, sind verbesserte Rahmenbedingungen erforderlich – insbesondere im Bereich des privaten Risikokapitals, eine unbürokratische und flexible Förderlandschaft sowie international konkurrenzfähige Arbeitskosten.

Ein weiterer zentraler Aspekt betrifft die Fragmentierung des europäischen Binnenmarkts. Hier sollte die geplante Startup- und Scale-up-Strategie der Europäischen Kommission gezielt ansetzen, um Skalierbarkeit und grenzüberschreitende Wachstumschancen für hochtechnologische Unternehmen deutlich zu verbessern.

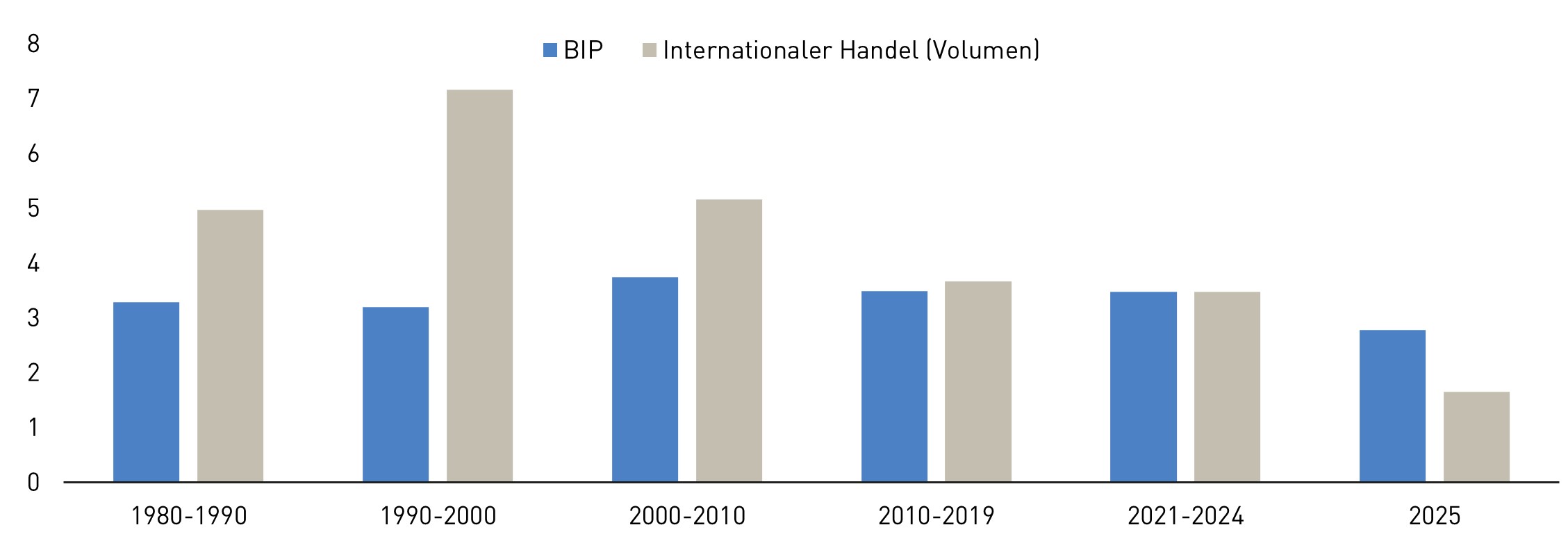

13.5.2025: Internationaler Handel unter Druck - Exporterholung ist kein Automatismus mehr

Als kleine, offene Volkswirtschaft hat insbesondere Österreich stark vom sukzessiven Abbau von Handelsbarrieren und der fortschreitenden Integration in internationale Wertschöpfungsketten profitiert. Seit der Wirtschafts- und Finanzkrise ab 2007 hat sich die Handelsausweitung jedoch deutlich verlangsamt.

Mit den zollpolitischen Entscheidungen der zweiten Trump Präsidentschaft könnte nunmehr eine neue Ära bevorstehen: So prognostiziert der IMF für 2025 nur noch ein Wachstumsverhältnis des globalen Handelsvolumens zum BIP von 0,6 – ein Wert weit unter dem historischen Durchschnitt.

Nach der Slowbalization-Ära: Welthandel wächst um fast 40 % langsamer als das globale BIP

Weltwirtschaftsleistung vs. internationaler Waren- und Dienstleistungsverkehr

Angaben in Prozent, durchschnittliche Wachstumsraten gegenüber dem Vorjahr

Fazit

Die Entkopplung von Handel und Wirtschaftsleistung weist auf tiefgreifende strukturelle Veränderungen hin, die durch den jüngst von den USA entfachten Handelskrieg noch einmal beschleunigt werden dürften. Auf eine exportinduzierte Erholung als Selbstläufer ist daher nicht automatisch Verlass.

Vielmehr gilt es, das eigene außenwirtschaftliche Umfeld aktiv politisch mitzugestalten. Das beginnt im unmittelbaren Nachbarschaftsumfeld mit der Erweiterung und Vertiefung des EU-Binnenmarkts. Darüber hinaus steht die EU-Handelspolitik vor der dringenden Aufgabe, neue Freihandelsabkommen proaktiv abzuschließen und bestehende Partnerschaften weiterzuentwickeln.

Ergänzend dazu gilt es auf bilateraler Ebene, den Dialog über internationale Kooperationen auf Branchen-, Industrie- und Forschungsebene gezielt zu intensivieren.

6.5.2025: Neue Dynamiken in der globalen Industriepolitik

Industriepolitische Eingriffe – insbesondere in den führenden Industrienationen – beeinflussen zunehmend die Wettbewerbssituation von Exportunternehmen auf den internationalen Märkten. Aktuelle Daten belegen, dass die Zahl der weltweit in Kraft befindlichen industriepolitischen Maßnahmen weiterhin stetig zunimmt. Eine differenzierte Analyse der eingesetzten Instrumente zeigt: Subventionen waren im Januar 2025 mit einem Anteil von 73,3 % an allen erfassten Maßnahmen nach wie vor das dominierende industriepolitische Mittel.

Zölle, Lokalisierungsanforderungen sowie Maßnahmen im Bereich der öffentlichen Beschaffung verzeichnen jedoch derzeit die höchsten Zuwachsraten – mit einem Anstieg von 18,5 % gegenüber dem Vorjahr. Dies weist auf eine mögliche Verschiebung der industriepolitischen Maßnahmen zu einem verstärkten Einsatz von Zwangsinstrumenten hin.

¾ der industriepolitischen Maßnahmen sind Subventionen – Zwangsmaßnahmen stark zunehmend

Weltweit in Kraft befindliche Industriepolitiken (2017-2025), Anzahl zum Januar des jeweiligen Jahres

Fazit

Als Industriestandort und kleine, offene Volkswirtschaft ist Österreich in besonderem Maße von wettbewerbsverzerrenden Maßnahmen großer Wirtschaftsräume betroffen. Durch eine gut durchdachte Wirtschaftspolitik lassen sich die wirtschaftlichen Auswirkungen jedoch begrenzen und das eigene Wettbewerbsumfeld positiv gestalten.

Eine innovationsorientierte europäische Industriestrategie, die auf den Stärken des Binnenmarktes aufbaut und in die sich nationale industriepolitische Ansätze kohärent und strategisch einfügen lassen, ist hierfür der richtige Ansatz. Als ein zentraler Bestandteil ist auch eine proaktive europäische Handelspolitik zu sehen.

Neben der Vertiefung bestehender Freihandelsabkommen gilt es, die außenwirtschaftlichen Beziehungen durch neue Abkommen breiter aufzustellen und strategisch zu diversifizieren. Zugleich sollten handelspolitische Defensivinstrumente gezielt für ein gemeinsames und entschlossenes Vorgehen gegen unfaire Praktiken genutzt werden.

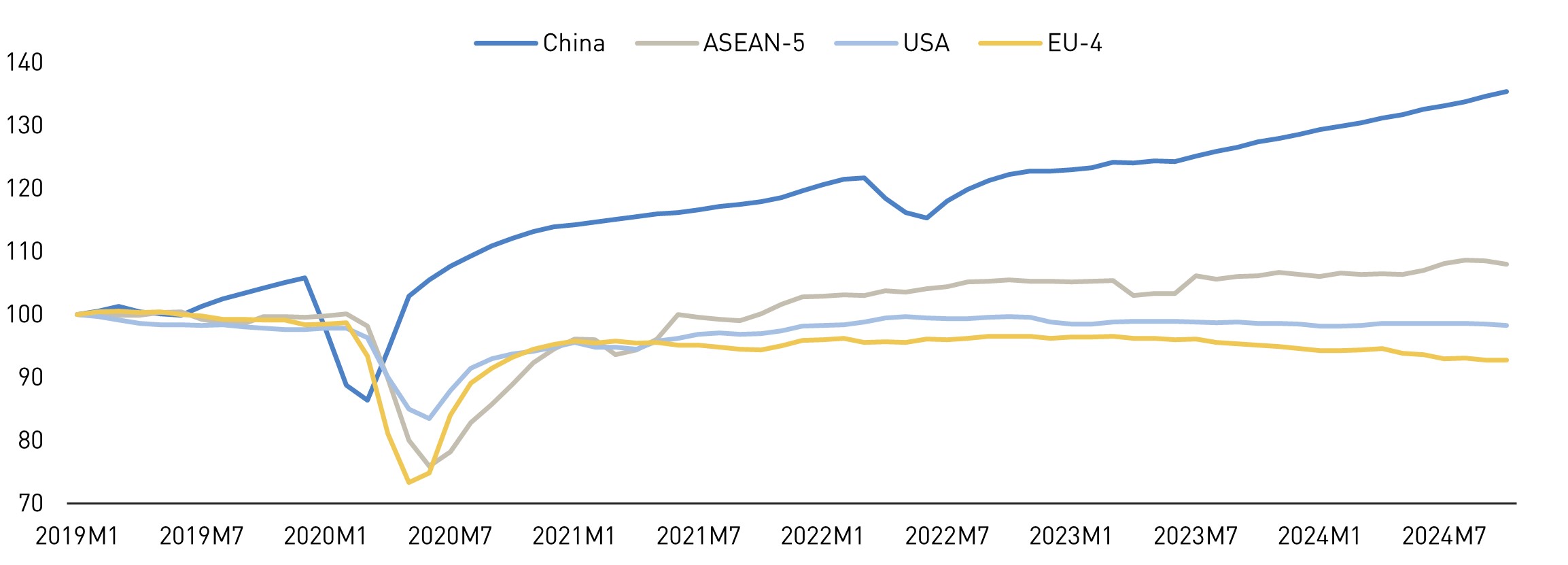

29.4.2025: China dominiert zunehmend die weltweite Industrieproduktion

Die europäische Industrie gerät zunehmend unter Wettbewerbsdruck, insbesondere durch die dynamisch wachsenden Volkswirtschaften Asiens. Insbesondere China ist es gelungen, durch staatlich koordinierte industriepolitische Eingriffe in zahlreichen strategischen Bereichen Technologieführerschaft zu erreichen.

Aktuelle Daten des IMF zeigen, dass die Industrieproduktion in China seit Jahren stark wächst, während sie in anderen Wirtschaftsräumen stagniert.

Chinas Industrieproduktion liegt um 35,4 % über dem Vorkrisenniveau, das der EU-4 um 7,2 % darunter

Entwicklung der Industrieproduktion, Index: Jänner 2019 = 100

Fazit

Europa steht im internationalen Wettbewerb, insbesondere gegenüber China, vor großen Herausforderungen: China punktet mit massiven Produktionskapazitäten und kostengünstiger Fertigung, wobei das anhaltend starke Wachstum der chinesischen Industrieproduktion maßgeblich auf gezielten staatlichen Impulsen beruht. Um im globalen Vergleich zu bestehen, müssen die europäische und die österreichische Industrie ihre Wettbewerbsfähigkeit ausbauen.

Für Österreich ist die im Regierungsprogramm verankerte Industriestrategie dabei von zentraler Bedeutung, die es klug in die künftige EU-Industriepolitik einzubetten gilt. Ein erster konkreter Schritt in diese Richtung ist der "Made in Europe"-Bonus des Wirtschaftsministeriums (BMWET), der darauf abzielt, die europäische Wertschöpfung durch die verstärkte Nutzung technischer Komponenten europäischer Herkunft zu erhöhen

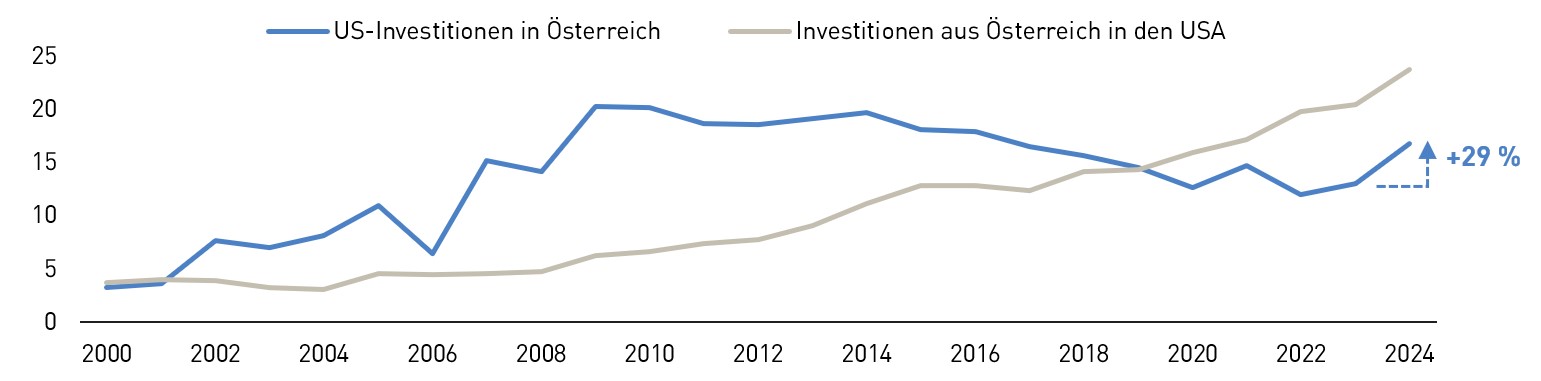

22.4.2025: USA waren 2024 Top-Investor in Österreich

Trotz hartnäckiger Rezession legten die ausländischen Direktinvestitionen in Österreich 2024 weiter zu. Ausländische Investor:innen haben ihren Direktinvestitionsbestand in Österreich im vergangenen Jahr um 14,0 Mrd. Euro auf einen Rekordwert von 211,9 Mrd. Euro ausgeweitet, inflationsbereinigt war dies ein Zuwachs um 5 Prozent gegenüber dem Vorjahr.

Direktinvestitionen schaffen die Grundlage für über 262.000 Arbeitsplätze in Österreich (Bezugsjahr 2022). Eine regionale Betrachtung zeigt, dass Österreich im Vorjahr besonders attraktiv für Investoren aus Nordamerika war. Denn für rund die Hälfte des Bestandszuwachses der 2024 in Österreich getätigten Auslandsdirektinvestitionen waren die USA (4,0 Mrd. Euro) und Kanada (3,7 Mrd. Euro) verantwortlich.

US-Direktinvestitionen in Österreich sind 2024 um 29 %(inflationsbereinigt) gestiegen

Direktinvestitionsbestände in Mrd. Euro (deflationiert, zu Preisen von 2024)

Fazit

Auslandsdirektinvestitionen sind ein Indikator für die Standortattraktivität eines Landes. Top-Investor in Österreich waren im Vorjahr die USA. Umgekehrt war auch die USA ein begehrtes Zielland für österreichische Investor:innen. Die weitere Entwicklung ist angesichts des handelspolitischen Kurses von Präsident Trump jedoch ungewiss.

Für Österreich gilt es jedenfalls, attraktiv für Investitionen aus dem Ausland zu bleiben. Eine wettbewerbsfähige Arbeitskosten- und Energiepreisentwicklung sowie eine zukunftsweisende Infrastruktur, Innovations- und Handelspolitik sind dafür förderlich.

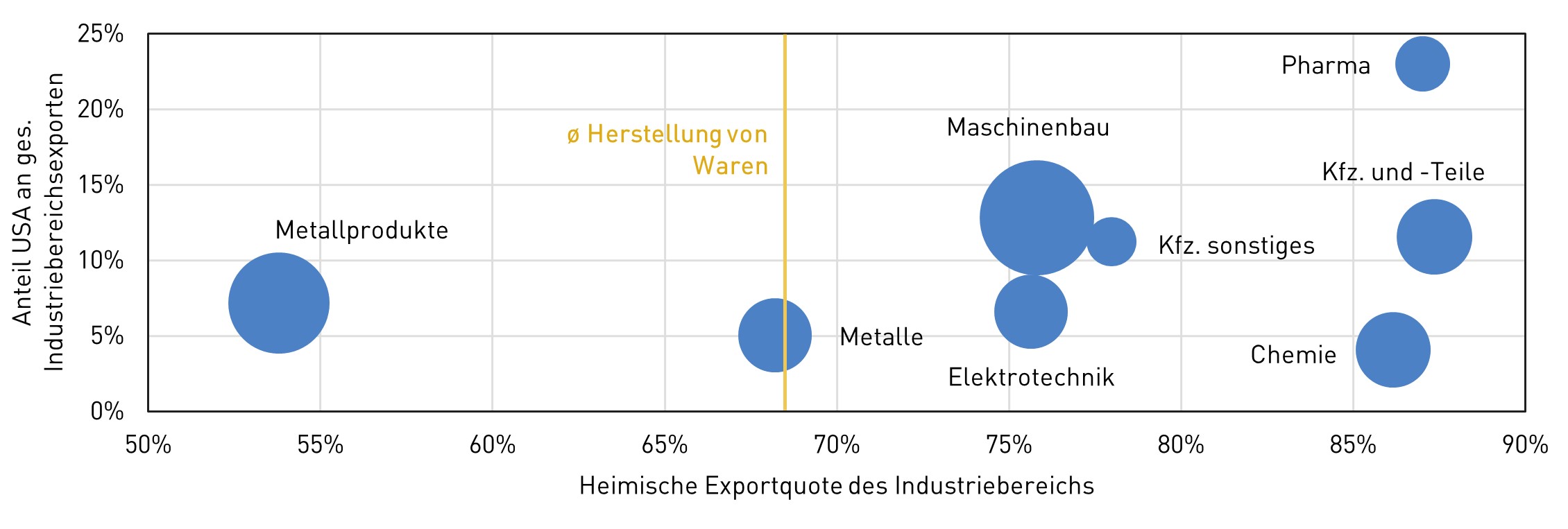

15.4.2025: Protektionismus bedroht exportorientierte Industrie

Als kleine, offene Volkswirtschaft ist Österreich in besonderem Maße auf den Export angewiesen. Besonders für die Industrie sind störungsfreie Handelsverflechtungen von zentraler Bedeutung, da viele Unternehmen tief in internationale Wertschöpfungsketten eingebunden sind.

So erwirtschaftet etwa die heimische Pharmaindustrie den Großteil ihrer Wertschöpfung durch den Export. Ihr Exportanteil am heimischen Produktionswert, die sogenannte heimische Exportquote, liegt bei rund 87 %. Besonders hoch ist dabei der Anteil der Ausfuhren in die USA, den mittlerweile zweitwichtigsten Exportmarkt Österreichs, den rund 23 % der Pharmaexporte aufnehmen.

Der zollpolitische Rundumschlag der US-Regierung am sogenannten "Liberation Day" am 2. April 2025 und den Tagen danach stellt eine historische Belastungsprobe für exportorientierte Unternehmen dar. Aktuell besonders im Fokus: internationale Pharmaunternehmen. Auf dem Spiel steht nicht nur der wichtige Zugang zum US-Absatzmarkt; es droht zudem eine Eskalation des Handelskonflikts – insbesondere zwischen den USA und China.

Zollrisiko für die Pharmaindustrie: Fast ein Viertel der Exporte geht in die USA

Exportausrichtung verschiedener österreichischer Industriebereiche

Fazit

Österreich ist besonders von den aktuellen geoökonomischen Entwicklungen betroffen. Vor allem die bereits massiv unter Druck stehende Industrie sieht sich neben konjunkturellen und strukturellen Herausforderungen nun mit zusätzlichen Belastungen konfrontiert. Sollten die Exporte infolge der jüngsten zollpolitischen Maßnahmen noch weiter zurückgehen, würde dies das Wirtschaftswachstum zusätzlich bremsen.

Eine entschlossene Handelspolitik seitens der EU, die weiterhin auf Offenheit setzt, sich aber auch ihrer Defensivkapazitäten bewusst ist, ist das Gebot der Stunde. Darüber hinaus gilt es dringend, die bestehenden Binnenmarkthemmnisse abzubauen, um die wirtschaftliche Resilienz im näheren Umfeld langfristig zu sichern. Die WKÖ unterstützt österreichischen Unternehmen mit dem Serviceangebot Infopoint "US-Zölle".

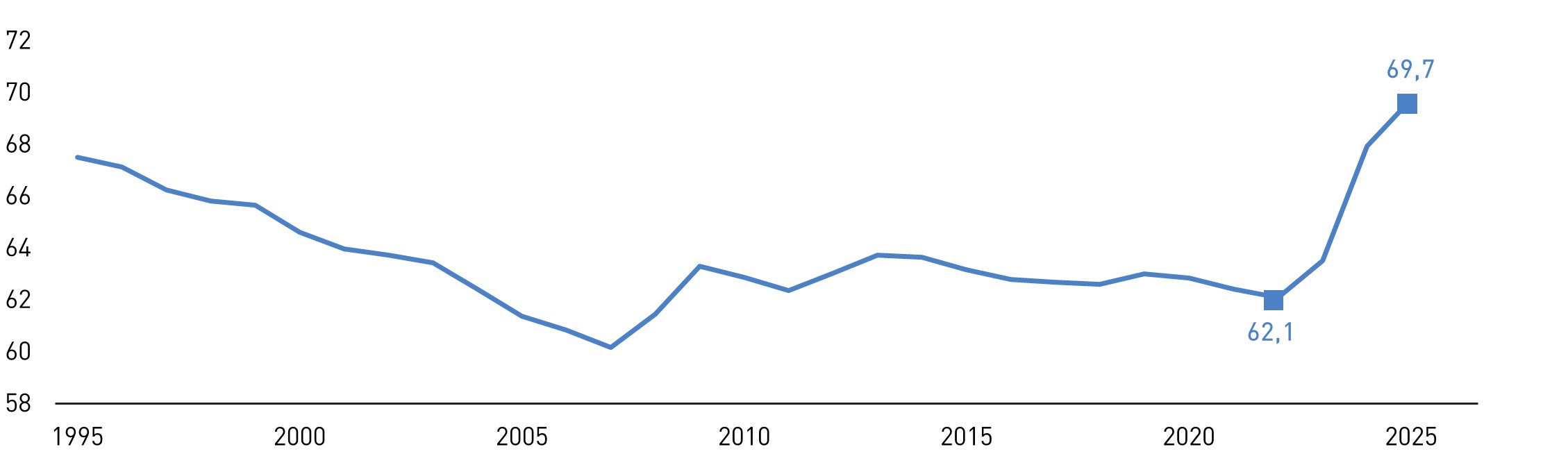

8.4.2025: Lohnquote auf Rekordniveau gestiegen – Herausforderung für Wettbewerbsfähigkeit und Investitionen

Österreichs Wirtschaft ist derzeit durch die paradoxe Situation gekennzeichnet, dass das BIP pro Kopf zwar sinkt, gleichzeitig aber die privaten Einkommen pro Kopf steigen. Diese Diskrepanz zwischen Wirtschaftskraft und verfügbaren Einkommen lässt sich vor allem auf zwei zentrale Faktoren zurückführen:

Zum einen hat die Regierung die real verfügbaren Einkommen stark durch Transfers und Subventionen gestützt. Zum anderen sind die Löhne durch die Orientierung an der hohen Teuerung deutlich gestiegen. In der Folge ist die Lohnquote 2025 auf einen historischen Höchststand von 69,7 % gestiegen.

Lohnquote auf Rekordwert von fast 70 % gestiegen

Lohnquote, bereinigt: Arbeitnehmerentgelte in Relation zum BIP zu Faktorkosten

bereinigt um den Anteil der unselbständig Beschäftigten an den Erwerbstätigen (Personen laut VGR)

Fazit

Das zunehmende Ungleichgewicht des Anteils an der Wertschöpfung, der bei Arbeitnehmer:innen bzw. Unternehmen verbleibt, stellt eine wachsende Herausforderung für die Wettbewerbsfähigkeit dar.

Erforderlich ist daher eine ausgewogene und verantwortungsvolle Lohnpolitik, die sich stärker an der Entwicklung der Produktivität orientiert – so wie dies von den führenden Wirtschaftsforschern von WIFO und IHS empfohlen wird. Demnach solle die Anpassung von Löhnen (wie auch Pensionen und Sozialleistungen) nicht mit der Inflation oder sogar stärker steigen, wenn die reale Wirtschaftsleistung sinkt.

Ziel muss es sein, ein stabiles Gleichgewicht zwischen fairen Einkommen für Beschäftigte und tragfähigen Rahmenbedingungen für Unternehmen zu schaffen. Weitere Maßnahmen wie die Senkung von Lohnnebenkosten und mutige Strukturreformen könnten ebenso dazu beitragen, sowohl Beschäftigung als auch Investitionen nachhaltig zu sichern.

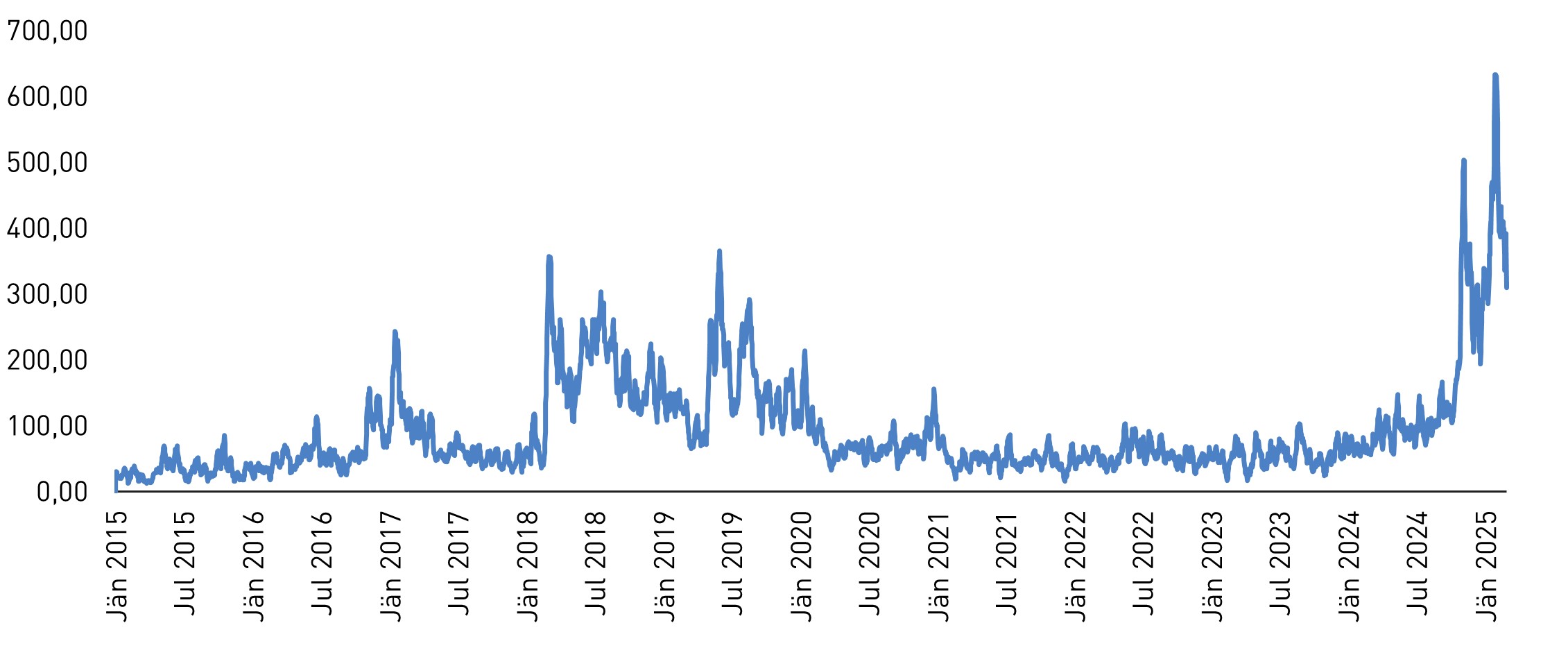

1.4.2025: Welthandel unter Unsicherheit

Seit dem Amtsantritt von Donald Trump als US-Präsident im Januar 2025, hat die Unsicherheit auf den internationalen Märkten erheblich zugenommen. Dies lässt sich unter anderem am sogenannten „Trade Policy Uncertainty Index“ (TPU) von Caldara et al. (2019) ablesen:

Seit Trumps Rückkehr ins Amt sind die Werte des Index zur handelspolitischen Unsicherheit stark angestiegen und erreichten im Februar 2025 mit rund 630 Punkten nahezu das Doppelte des bisherigen Höchststands aus dem Jahr 2019, der während seiner ersten Amtszeit verzeichnet wurde.

MAGAnomics lassen handelspolitische Unsicherheit auf Rekordniveau steigen

Trade Policy Uncertainty Index (TPU), Index: Jän. 1960=100, Gleitender 12-Monats-Durchschnitt

Fazit

Die zollpolitischen Rundumschläge der US-Regierung verunsichern Handelspartner:innen und Investoren:innen weltweit. Für die handelsoffenen Volkswirtschaften Europas gilt es nun, eine gemeinsame Antwort auf die umfassenden Zollandrohungen zu finden. Vorrang sollte dabei haben, potenzielle Störungen der transatlantischen Handelsbeziehungen frühzeitig auf dem Verhandlungsweg auszuräumen. Zugleich sollte die EU-Kommission ein klares Signal nach außen senden, dass die EU auch künftig eine verlässliche Partnerin für freien Handel bleibt.

Dabei steht den Europäer:innen mit dem Binnenmarkt ein wirkmächtiges Instrument zur Verfügung: Er bietet den Mitgliedstaaten einen stabilen Rahmen für Freihandel und wirkt dadurch als geoökonomischer Puffer gegenüber globalen Handelsverwerfungen. Gleichzeitig lässt sich sein Zugang an Bedingungen knüpfen – seine Attraktivität als größter gemeinsamer Markt der Welt macht ihn damit auch zum geostrategischen Hebel. Seine Vertiefung und Vervollständigung sollte daher höchste politische Priorität genießen.