Crowdfunding für österreichische Unternehmen

Wie funktioniert das Finanzierungsmodell, welche Vor- und Nachteile bietet es, welche Plattformen gibt es

Lesedauer: 8 Minuten

Viele Menschen − "die Crowd" - beteiligen sich mit kleinen Beträgen an großen Ideen. Beispiel: Nicht ein Investor riskiert 300.000 Euro, sondern 300 sogenannte Crowdinvestoren investieren durchschnittlich ca. 1000 Euro in eine gute Idee. Durch die Streuung des Risikokapitals auf mehrere Projekte entsteht ein persönliches Portfolio an Investitionsprojekten, welches das Risiko der einzelnen Investoren minimiert. Beim Crowdfunding können erstmals auch Normalverdiener als Investoren an Zukunftsprojekten teilnehmen.

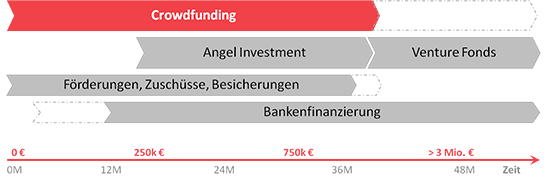

Wo ist Crowdfunding bei den alternativen Finanzierungsmodellen einzuordnen?

Crowdfunding ist ein Instrument der Frühphasenfinanzierung und liefert Risikokapital für den Aufbau von jungen Unternehmen oder für die Finanzierung von Innovations- und Expansionsprojekten in KMU. Die Abwicklung erfolgt meist über Crowdfunding-Plattformen, die Verträge bereitstellen, beratend zur Seite stehen und die Durchführung mit Technologie und standardisierten Abläufen unterstützen.

Die Abbildung skizziert eine prinzipielle Zuordnung unterschiedlicher Finanzierungsformen zum Finanzierungsbedarf. Crowdfunding steht als neues Finanzierungselement am Beginn dieser mehrstufigen Finanzierungskette und übernimmt dabei meist den Platz der Erstfinanzierung von innovativen Ideen. Gründungsvorhaben, Prototypen, Marktforschung, Kundengewinnung oder Expansionsvorhaben können damit finanziert werden.

Was sind die Vor- und Nachteile von Crowdfunding?

Unternehmer holen sich beim Crowdfunding nicht nur Geld zur Verwirklichung ihrer Ideen, sondern profitieren auch durch eine aktive Crowd und deren Wissen: Investoren können bei der Umsetzung und Verbreitung der Projekte mithelfen und liefern als erste Anwender einer neuen Lösung wertvolles Feedback. Neueste Web-Technologie ermöglicht die direkte Kommunikation und Interaktion zwischen Geldgebern und den Unternehmern. Damit erhöhen sich die Erfolgschancen bei der Umsetzung und das Risiko wird für alle Beteiligten gesenkt.

Da Crowdinvestoren in der Regel kein Mitspracherecht haben, behält der Unternehmer seine volle Entscheidungsfreiheit. Auch im Fall der Abschichtung von Investments ergibt sich durch die kleinteilige Stückelung des Investments mehr Flexibilität. Der Ausstieg einzelner Crowdinvestoren ist leichter organisierbar als der Exit eines Einzelinvestors mit einem größeren Gesellschaftsanteil.

Als Nachteil muss aus der Sicht eines Investors betont werden, dass es sich meist um risikoreiche Projektvorhaben handelt und ein Totalverlust des Investments eingeplant werden muss. Durch intelligente Portfolio-Strategien und Verteilung seines Investments auf mehrere Projekte kann dieses Risiko minimiert werden. Crowdfunding ist eine aktive Beteiligungsform, wo Investoren gefordert sind eigene Investmentstrategien zu entwickeln.

Welche Projekte sind für Crowdfunding geeignet?

Nachdem die Darbietung der Projektideen in Form von Text und Videos auf einer Plattform erfolgt, muss der Inhalt der Initiative leicht verständlich erklärbar sein. Nur dann erreicht man die erforderliche Breite an Investoren. Am besten eignen sich „Business to Consumer“ (B2C) Projekte, wo auch bereits vermarktungsfähige Leistungen an die Investoren als „Goodie“ weitergegeben werden können. Ein optimales Crowdfunding-Projekt liefert kurzfristige und langfristig positive Perspektiven für Investoren. Crowdfunding fördert und fordert vor allem hohe Transparenz. Damit ist für Investoren auch ein gewisser Mindestschutz vor Missbrauch gegeben. Wer ein Schutzrecht zum Projektinhalt anmelden möchte, tut gut daran, diese Anmeldung vor dem Crowdfunding zu erledigen.

Welche Crowdfunding-Modelle gibt es?

Grundsätzlich werden in der Branche vier unterschiedliche Crowdfunding-Modelle unterschieden. Der Begriff Crowdfunding ist daher der Überbegriff über alle Formen, die wie folgt unterschieden werden können:

1. Geld für eine gute Tat (Donation based Crowdfunding)

Es geht darum, Projekte aus der Kreativ-, Kultur- und Kunstszene zu ermöglichen. Die Spender beteiligen sich in der Regel mit sehr geringen Beträgen und erhalten keine oder nur eine geringe Gegenleistung. Es zählt das gute Gefühl ein Projekt ermöglicht zu haben, das sonst auf der Strecke geblieben wäre.

2. Geld für Anerkennung (Reward based Crowdfunding)

Geldgeber erhalten eine materielle oder ideelle Anerkennung vom Projektumsetzer. Das kann bei einer Produktentwicklung beispielsweise die frühe Nutzungsmöglichkeit des Ergebnisses sein. Es fließt aber kein Geld an die Unterstützer zurück. Ein Sonderfall ist der Vorverkauf von Leistungen oder Produkten, auch pre-sales Crowdfunding genannt.

3. Geld für Zinsen (Lending based Crowdfunding)

Dieses Segment deckt den Bereich der privaten Mikrokredite (Crowdlending) für Projekte in Form von aktuell überwiegend nachrangigen Darlehen ab. Der private Geldgeber verleiht sein Geld über einen Plattformbetreiber oder direkt an eine Person oder ein Unternehmen seiner Wahl. Durch die Nachrangigkeit des Darlehens im Insolvenzfall, wird dieses sogenannte „Mezzaninkapital“ vermehrt als eigenkapitalähnliches Kapital gewertet.

Als Rückfluss wird eine Verzinsung des Geldbetrags innerhalb einer definierten Laufzeit erwartet. Der Zinssatz wird auf Basis von Angebot und Nachfrage je Projekt unterschiedlich vereinbart. Eine Variante von Crowdlending ist die Vereinbarung von (meinst höheren) Naturalzinsen anstatt von Geldzinsen. Qualifizierte Nachrangigkeit bedeutet, dass ein Investor sein Geld nicht zurückverlangen kann, wenn das Unternehmen dadurch in Schwierigkeiten kommen könnte. Sollten Anleihen ohne Nachrangigkeit begeben werden, fallen diese im Insolvenzfall in die Konkursmasse des Unternehmens.

4. Geld für Beteiligung (Equity based Crowdfunding)

Diese Form wird auch als “Crowdinvesting” bezeichnet und ermöglicht eine Beteiligungsfinanzierung für die Frühphasenfinanzierung von Startups oder für Innovationsprojekte in Klein- und Mittelunternehmen meist schon ab ca. 100 Euro. Die Crowdinvestoren sind mittels Genussscheinen, Aktien oder als typische stille Gesellschafter am Unternehmen beteiligt. Investoren können dabei maximal ihre Einlage verlieren. Durch die Streuung ihres Risikokapitals auf mehrere Projekte können sie das Investitionsrisiko senken.

Ist Crowdfunding in Österreich legal?

Mit dem Alternativfinanzierungsgesetz (AltFG) wurde mit 1. September 2015 in Österreich der Grundstein für die breite Etablierung alternativer Finanzierungsformen und insbesondere Crowdfunding für KMU geschaffen. Grundsätzlich fallen aber nur die zuvor beschriebenen Crowdfunding-Modelle 3 und 4 unter das AltFG.

Mit 1. August 2018 erfolgte eine Novellierung dieses Gesetzes. Deutlich vereinfacht wurde das Zusammenspiel von AltFG und Kapitalmarktgesetz („KMG“), das führt zu Rechtssicherheit und Praktikabilität für die Anwender. Der Begriff „alternative Finanzierungsinstrumente“ mit abschließender Aufzählung der verwendbaren Instrumente wurde gestrichen. Für Finanzierungen durch ein öffentliches Angebot wird neu auf die Begriffe Wertpapiere und Veranlagungen im Sinne des KMG verwiesen. Die Abgrenzung zum KMG erfolgt über die Unterschreitung von Wertgrenzen (siehe „Übersicht Wertgrenzen“), die eine Befreiung von der Prospektpflicht des KMG auslösen. Weiters kam es zu einer Lockerung der Informationspflichten und zu einer Anhebung dieser Wertgrenzen.

Die Grenze für die verpflichtende Erstellung eines umfangreichen Kapitalmarktprospekts im Rahmen von Crowdfunding wurde mit dem AltFG 2015 von 250.000 auf fünf Millionen Euro angehoben. Diese Obergrenze bleibt mit der Novelle 2018 bestehen. Es gilt:

Unter der Grenze von 250.000 (bisher 100.000) Euro entfällt die Prospektpflicht sowohl für Wertpapiere als auch für Veranlagungen vollständig.

Ab 250.000 (bisher 100.000) Euro und bis zu einem öffentlichen Emissionsvolumen von 2 Millionen (bisher 1,5 Millionen) Euro ist ein einfaches Informationsblatt zu erstellen. Diese Wertgrenze gilt im Gegensatz zur alten Rechtslage aber nicht mehr pro Angebot. Es sind stattdessen alle Angebote nach AltFG eines Unternehmens in den letzten zwölf Monaten heranzuziehen. Wertpapiere und Veranlagungen sind separat zusammenzurechnen.

Bei der Emission von Veranlagungen gilt weiters, dass, wenn der aushaftende Betrag binnen sieben Jahren fünf Millionen Euro übersteigt, die volle Prospektpflicht gilt.

Ab 2 Millionen (bisher 1,5 Millionen) und bis zu fünf Millionen Euro ist bei Veranlagungen ein vereinfachter Prospekt zu erstellen. Bei Wertpapieren ist bereits ab 2 Millionen Euro ein Prospekt nach KMG zu erstellen.

Der Anwendungsbereich des AltFG endet beim absoluten Grenzwert von fünf Millionen Euro pro Jahr. Ab dieser Schwelle ist das KMG anwendbar. Dabei sind alle Veranlagungen und Wertpapiere nach dem AltFG, vereinfachte Angebote nach dem KMG sowie Angebote, die in einem anderen EU-Mitgliedsstaat nach der europäischen Prospektverordnung prospektfrei begeben werden, miteinzubeziehen.

Übersicht Wertgrenzen (Stand 1.8.2018)

Wertgrenze | Wertpapiere | Veranlagungen |

|---|---|---|

| < 250.000 Euro | keine Informations- und Prospektpflicht | keine Informations- und Prospektpflicht |

| > 250.000 bis 2.000.000 Euro | Informationsblatt nach AltFG | Informationsblatt nach AltFG (Ausnahme: aushaftender Betrag überschreitet binnen 7 Jahren 5.000.000 Euro) |

| > 2.000.000 bis 5.000.000 Euro | KMG-Prospekt inkl. Prospektbilligung durch die FMA (Inland) | vereinfachter KMG-Prospekt gemäß Schema F oder KMG-Prospekt nach Schema C |

Die öffentliche Finanzierung erfolgt beim emittierenden KMU selbst oder über Crowdfunding-Plattformen.

Ein privater Investor kann pro Projekt maximal 5.000 Euro im Jahr investieren. Diese Grenze gilt für professionelle Anleger und für juristische Personen nicht und kann in Ausnahmefällen auch von privaten Investoren überschritten werden. Emittierende KMU haben gegenüber den Investoren entsprechende Informationspflichten wie z. B. die Bereitstellung des jeweiligen Jahresabschlusses. Mit dem Vollzug des AltFG wurden die Bezirksverwaltungsbehörden betraut.

Was muss ich wissen, wenn ich über die Crowd finanzieren will?

Der Projektbetreiber oder Unternehmer muss sich über den Zielbetrag im Klaren sein, den er benötigt, um sein Projekt umzusetzen. Wird dieser Betrag – auch genannt Fundingschwelle – nicht erreicht, erhalten die Crowdinvestoren den eingesetzten Betrag retour. Bei Darlehens- und Beteiligungsmodellen muss auch ein klares Bild zum Geschäftsmodell vorhanden sein, um die laufenden Zinsen und die Rückführung des Kapitals oder in Aussicht gestellte Gewinnausschüttungen bedienen zu können.

Darüber hinaus ist es wichtig, seine „eigene Crowd“ aktivieren zu können und schon vor dem Start einer Crowdfunding-Kampagne eine kritische Masse an Kontakten (> 1000), bevorzugt in den sozialen Medien, aufzubauen.

Wie viele machen das schon?

Quer über alle Crowdfunding-Modelle wurden bereits im Jahr 2012 mehr als 1,1 Millionen Kampagnen weltweit durchgeführt. In Österreich startete im Jahr 2010 die erste Crowdfunding-Plattform respekt.net und 2012 mit 1000x1000.at die erste Crowdinvesting-Plattform. Inzwischen gibt es mehrere Crowdfunding-Plattformen mit unterschiedlicher Ausrichtung. Seit das Alternativfinanzierungsgesetz mit 1.9.2015 in Kraft getreten ist, kann ein deutlicher Anstieg an Crowdfunding-Projekten in Österreich festgestellt werden.

Welche Crowdfunding-Plattformen gibt es?

Aktive nationale Plattformen:

- 1000x1000.at − spezialisiert auf Innovationsprojekte, KMU und Regionen

- collective-energy.at – spezialisiert auf Energie- und Mobilitätsprojekte via Presales-Crowdfunding und Crowdinvesting

- conda.eu − spezialisiert auf Startups, KMU, Immobilien und Tourismusprojekte

- dagobertinvest.at − spezialisiert auf etablierte Unternehmen

- gemeinwohlprojekte.at/crowdfunding-fuer-gemeinwohl/ − spezialisiert auf Gemeinwohlprojekte

- klimja.org − spezialisiert auf Klimaschutzprojekte in Entwicklungsländern und Energieprojekte

- mit.einander.at − spezialisiert auf Spendenprojekte

- respekt.net − spezialisiert auf Spendenprojekte

- rockets.investments − spezialisiert im Bereich Nachhaltigkeit und Immobilienprojekte

- imGrätzl.at − spezialisiert auf EPUs, Vereine, Kreative und Initiativen in Wien, z.B. zur Belebung von Erdgeschosszonen

Wer sind die Investoren?

Der typische Crowdinvestor ist männlich, ca. 40 Jahre, risikobereit, angestellt oder selbst Unternehmer. Er hat ein gutes Einkommen und typischerweise zwischen 5.000 und 50.000 Euro pro Jahr für Investitionen bzw. alternative Anlageformen zur Verfügung. Einen Teil davon ist er auch bereit, für Crowdfunding und speziell für Crowdinvesting einzusetzen. Sehr aktive Crowdinvestoren bauen eigene Investmentportfolios auf und streuen damit ihr Risiko.