Industrie.aktuell

Lohnnebenkosten jetzt im Doppelbudget senken

Lesedauer: 26 Minuten

Österreich steht wirtschaftlich stark unter Druck. Hohe Energiepreise, anhaltende Unsicherheiten auf den internationalen Märkten, steigende Standortkosten und eine schwache Konjunktur belasten Unternehmen wie Beschäftigte gleichermaßen. In dieser Situation braucht es endlich einen klaren wirtschaftspolitischen Impuls, der bei den Betrieben unmittelbar ankommt, Investitionen erleichtert und Beschäftigung sichert. Genau deshalb muss eine spürbare Senkung der Lohnnebenkosten jetzt im Doppelbudget verankert werden.

Arbeit in Österreich ist zu teuer geworden

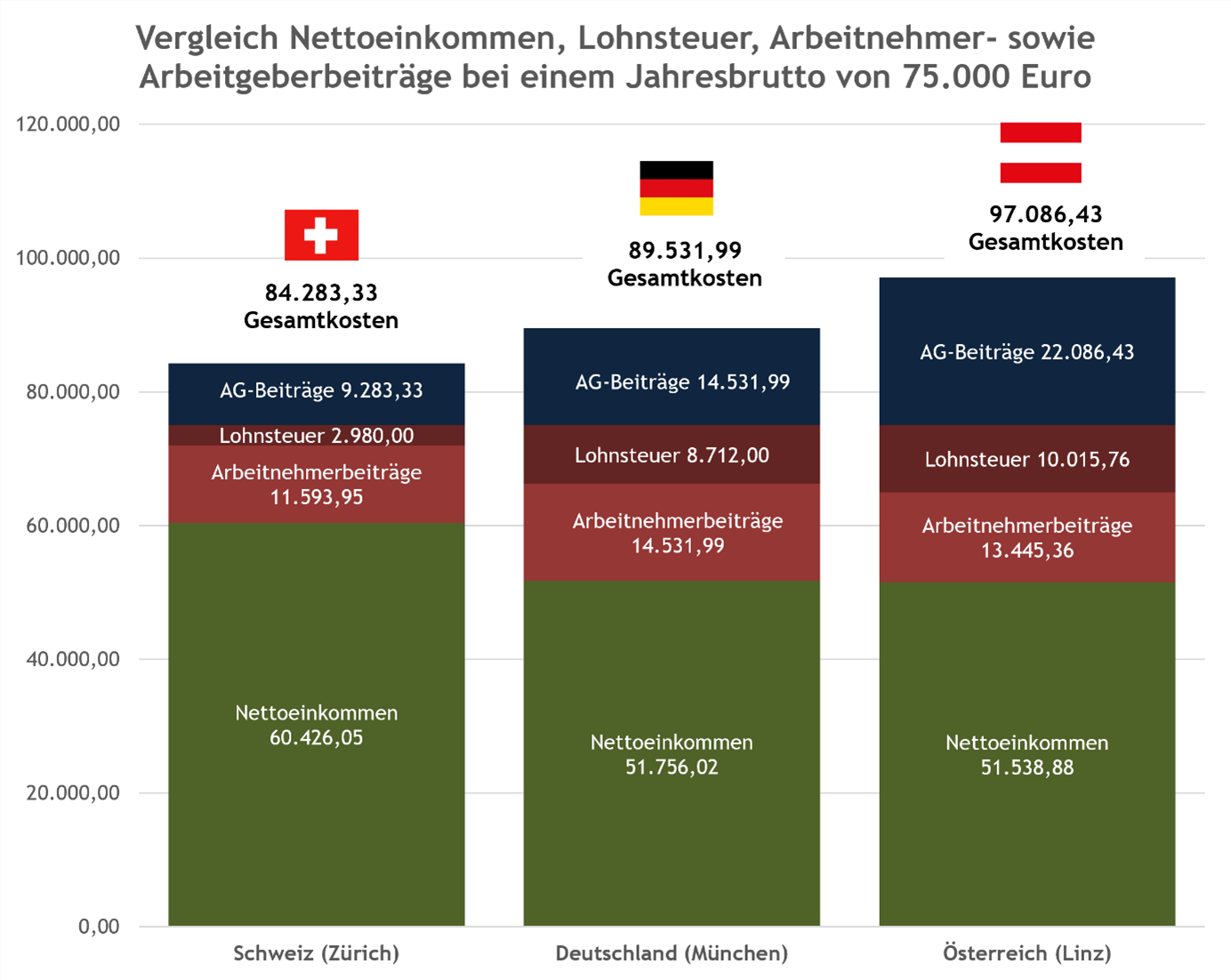

Wer in Österreich Arbeitsplätze schafft, trägt im internationalen Vergleich eine besonders hohe Abgabenlast. Neben den Bruttolöhnen fallen für Unternehmen beträchtliche zusätzliche Arbeitgeberbeiträge an, die Beschäftigung verteuern und den Faktor Arbeit insgesamt belasten. Besonders deutlich wird dies bei einem Vergleich der Standorte Linz, München und Zürich:

Die hohen Arbeitgeberbeiträge in Österreich schwächen nicht nur die Wettbewerbsfähigkeit heimischer Betriebe, sondern erschweren auch Neueinstellungen, bremsen Expansionen und reduzieren den finanziellen Spielraum für Innovation und Investitionen.

„Gerade in einer Phase, in der viele Unternehmen ohnehin mit den wirtschaftlichen Gegebenheiten kämpfen, ist das ein ernstes Problem. Wer den Standort stärken will, muss daher dort ansetzen, wo Entlastung schnell und wirksam möglich ist: bei den Lohnnebenkosten,“ so Erich Frommwald, Obmann der sparte.industrie der WKOÖ.

Entlastung für Betriebe ist auch Entlastung für den Standort

Eine Senkung der Lohnnebenkosten ist kein Geschenk an Unternehmen, sondern eine Investition in den gesamten Wirtschaftsstandort. Werden Arbeitsplätze günstiger, steigt der Anreiz, Personal aufzubauen, Fachkräfte zu halten und zusätzliche Wertschöpfung in Österreich zu schaffen. Zudem wird damit die internationale Wettbewerbsfähigkeit deutlich verbessert.

Das Doppelbudget 2027/28 ist der richtige Zeitpunkt

„Das Doppelbudget 2027/28 bietet die Gelegenheit, nicht nur kurzfristig zu reagieren, sondern ein klares Signal für die kommenden Jahre zu setzen. Wer jetzt eine spürbare Senkung der Lohnnebenkosten verankert, schafft Planbarkeit und Vertrauen. Unternehmen brauchen keine weiteren Ankündigungen, sondern verlässliche Rahmenbedingungen, auf deren Basis sie Entscheidungen treffen können,“ so Frommwald.

Gerade in wirtschaftlich schwierigen Zeiten ist es entscheidend, dass die Politik Prioritäten setzt. Eine nachhaltige Entlastung des Faktors Arbeit gehört dabei ganz nach oben. Denn jeder Euro, um den die Betriebe bei den Lohnnebenkosten entlastet werden, kann in Beschäftigung, Weiterbildung, Digitalisierung und weitere wichtige Bereiche investiert werden.

Beschäftigung sichern, Wachstum ermöglichen

Eine Senkung der Lohnnebenkosten wirkt mehrfach: Sie stärkt bestehende Arbeitsplätze, erleichtert neue Einstellungen und verbessert gleichzeitig die Ertragslage der Unternehmen. Das ist besonders wichtig in Branchen, die personalintensiv arbeiten und deren Kostenstrukturen stark unter Druck stehen.

„Wer Wachstum will, muss Beschäftigung ermöglichen. Wer Beschäftigung sichern will, muss Arbeit leistbar machen. Und wer den Sozialstaat langfristig absichern möchte, braucht eine starke Wirtschaft, die diese Leistungen überhaupt finanzieren kann. Eine kluge Entlastungspolitik ist daher kein Widerspruch zu soliden Staatsfinanzen, sondern deren Voraussetzung,“ hält Erich Frommwald zur Debatte über die Finanzierbarkeit einer Lohnnebenkostensenkung fest.

Jetzt braucht es Mut zur echten Reform und zur ausgabenseitigen Gegenfinanzierung

Seit Jahren wird über die Senkung der Lohnnebenkosten diskutiert. Zu oft blieb es bei Ankündigungen oder kleineren Korrekturen. Doch die Zeit für Symbolpolitik ist vorbei. Österreich braucht jetzt eine spürbare, strukturelle und dauerhaft wirksame Entlastung mit einer ausgabenseitigen Gegenfinanzierung. Die Vorschläge dafür liegen auf dem Tisch. Jetzt geht es um die Umsetzung. Die Senkung der Lohnnebenkosten muss jetzt im Doppelbudget verbindlich verankert werden.

Bildung

Künstliche Intelligenz ist kein Zukunftsthema mehr – sie ist längst Realität und verändert die Spielregeln radikal. In seinem Vortrag nimmt Gerhard Kürner mit in eine Welt, in der Daten über Erfolg entscheiden, Prozesse neu gedacht werden und ganze Branchen im Umbruch stehen.

Wer versteht, wie KI wirklich funktioniert und eingesetzt wird, sichert sich einen klaren Vorsprung. Wer abwartet, riskiert, den Anschluss zu verlieren. Ein Vortrag, der wachrüttelt, inspiriert und konkrete Perspektiven eröffnet.

Gerhard Kürner stammt aus einer Unternehmerfamilie und beschäftigt sich seit den 80er Jahren mit den digitalen Möglichkeiten.

Seit 2015 hat Gerhard Kürner erfolgreich mehrere Unternehmen in den Bereichen künstliche Intelligenz, digitale Lösungen und Online-Marketing aufgebaut. Im Jahr 2020 gründete er 506.ai, ein führendes Unternehmen im Bereich der sicheren, unternehmensinternen KI.

2023 wurde er zudem zum Vizepräsidenten der AI Upper Austria gewählt.

Die Veranstaltung findet online statt.

Die Teilnahme ist kostenlos.

Hier geht's zur Anmeldung.

Die Dienstverhältnisse der Angestellten der klagenden Arbeitgeberin unterliegen dem Kollektivvertrag für Angestellte der metalltechnischen Industrie und jene der Arbeiter dem Kollektivvertrag der eisen- und metallerzeugenden und -verarbeitenden Industrie der Arbeiter.

Punkt II des Zusatzkollektivvertrags zum KV für Angestellte der metalltechnischen Industrie vom 7.12.2023, Ist-Abschluss 1.11.2023, sieht eine Erhöhung der Ist-Gehälter um 10 Prozent, maximal jedoch monatlich um EUR 400,- vor. Punkt II.5. enthält eine "Wettbewerbs- und Beschäftigungssicherungsklausel für Unternehmen mit hohem Personalkostenanteil", die unter bestimmten Voraussetzungen - darunter der Abschluss einer Betriebsvereinbarung über einen Interessenausgleich mit sozialadäquaten Kompensationsmaßnahmen – eine geringere Erhöhung um nur 8,5 Prozent bzw. 7 Prozent zulässt. Im KV heißt es weiters (zusammengefasst), dass ua. im Fall des Nicht-Zustandekommens einer Einigung über den Interessenausgleich die Ist-Gehälter ab 1.5.2024 um 10 Prozent zu erhöhen und den Arbeitnehmern für den Zeitraum vom 1.11.2023 bis 30.4.2024 eine Ausgleichszahlung zu leisten ist.

Zwischen den Streitteilen wurde keine entsprechende Betriebsvereinbarung auf Basis dieser Kollektivvertragsbestimmungen geschlossen. Die Arbeitgeberin begehrt im Wesentlichen die Feststellung, dass die Erhöhung der Ist-Löhne und Ist-Gehälter im Sinn dieser kollektivvertraglichen Regelungen nur mit 7 Prozent vorzunehmen sei. Es sei nicht zulässig, dass KV-Parteien eine geringere Lohnerhöhung nur für den Fall ermöglichen, dass eine freiwillige Betriebsvereinbarung abgeschlossen werde, ohne eine Sachlichkeitskontrolle z.B. durch die Sozialpartner oder ein Gericht vorzusehen.

Die Vorinstanzen wiesen die Klage ab. Es gebe eine grundsätzliche Einigung der KV-Parteien auf eine Erhöhung der Ist-Löhne und Ist-Gehälter um 10 Prozent. Nur jenen Unternehmen, die bestimmte wirtschaftliche Kriterien erfüllten, sollte ausnahmsweise eine geringere Lohn- und Gehaltserhöhung ermöglicht werden, wenn die Arbeitnehmerschaft zustimme. Eine entsprechende Vereinbarung liege mit dem beklagten Angestellten- und Arbeiterbetriebsrat nicht vor. Der OGH bestätigte die Rechtsansicht der Vorinstanzen:

Die Höhe der Entlohnung aus einem Arbeitsverhältnis kann als quantitativer Teil der gesamten Rechtsbeziehungen aus dem Arbeitsverhältnis zum Gegenstand eines Feststellungsbegehrens gemäß § 54 Abs 1 ASGG gemacht werden. Dabei handelt es sich nicht um eine Frage des Betriebsverfassungsrechts.

Nach den kollektivvertraglichen Regelungen setzt die Inanspruchnahme der Wettbewerbs- und Beschäftigungssicherungsklausel den Abschluss einer Betriebsvereinbarung über einen Interessensausgleich voraus. Da im Betrieb der Klägerin eine solche Betriebsvereinbarung nicht geschlossen wurde, sind die im Kollektivvertrag vorgesehenen Voraussetzungen der Wettbewerbs- und Beschäftigungssicherungsklausel nicht erfüllt.

Soweit die Klägerin aber in der Revision mit der Nichtigkeit der kollektivvertraglichen Regelung argumentiert, wäre aus einer solchen Nichtigkeit für sie nichts zu gewinnen. Selbst wenn man mit der Klägerin davon ausginge, dass die im Kollektivvertrag enthaltene Ermächtigung zu einer solchen Betriebsvereinbarung aus welchen Gründen auch immer nichtig oder unzulässig wäre, müsste dies zum Entfall des gesamten Punktes 5 führen und damit der Ausnahmeregelung, aus der die Klägerin ihren Anspruch auf Zahlung einer geringeren Erhöhung des Entgelts ableiten möchte. Ein von der Klägerin angestrebter Entfall nur der Voraussetzung des Abschlusses einer Betriebsvereinbarung für die Ausnahmeregelung würde dem im Kollektivvertrag eindeutig zum Ausdruck gebrachten untrennbaren Zusammenhang zwischen der geringeren Lohnerhöhung und dem betrieblichen Interessenausgleich widersprechen.

Das Seminar gibt Ihnen einen umfassenden Überblick über die Regelungen des Arbeitszeitgesetzes und des Arbeitsruhegesetzes! Dies unter Berücksichtigung der derzeit in Geltung stehenden rechtlichen Möglichkeiten zur weiteren Arbeitszeitflexibilisierung sowie der aktuellen Judikatur zum Thema Strafbarkeit bei Übertretungen! Bringen Sie Ihr Wissen auf den neuesten Stand!

Inhalte:

- Rechtsquellen des Arbeitszeitrechts

- Tägliche/wöchentliche Grenzen der Arbeitszeit

- Ruhepausen/Mindestruhezeiten

- Flexible Arbeitszeitmodelle

- Wochenendruhe/Feiertagsruhe

- Aufzeichnungspflichten

- Verwaltungsstrafen

Termin/Ort: Dienstag, 5.5.2026, 16:00 – 18:00 Uhr, Online

Trainer: Mag. Dr. Mario Niederfriniger, WKOÖ

Preis: EUR 89,- für WKOÖ-Mitglieder

Anmeldung:https://veranstaltungen.wkooe.at/veranstaltung/2026-5913

Energie

Die EU-Energieeffizienz-RL (EU) 2023/1791 wird in Österreich bald umgesetzt werden. Konkret werden (i) Unternehmen mit einem Energieverbrauch > 85 TJ (Terajoule) zur Einrichtung eines Energiemanagementsystems, und (ii) Unternehmen ohne Energiemanagementsystem und > 10 TJ Energieverbrauch verpflichtet sein, alle 4 Jahre ein Energieaudit durchzuführen.

Es kommt auf den durchschnittlichen jährlichen Energieverbrauch der vorangegangenen drei Jahre an und es werden alle verwendeten Energieträger zusammengenommen.

Aktuell sind gemäß § 41 Bundes-Energieeffizienzgesetz noch „große Unternehmen“ zur Erstellung eines Energieaudits oder zur Einrichtung eines anerkannten Managementsystems verpflichtet. Große Unternehmen sind Unternehmen mit >= 250 Beschäftigten und mit einem Umsatz mehr als 50 Millionen Euro oder einer Bilanzsumme mehr als 43 Millionen Euro.

Es werden daher mehr bzw. andere Unternehmen in die Pflicht genommen werden. Energieaudits sind auch regelmäßig zu wiederholen, es ist daher insbesondere für Unternehmen > 85 TJ bei anstehenden Wiederholungsaudits die Einrichtung eines Energiemanagementsystems zu überlegen, um möglicherweise frustrierten Aufwand zu vermeiden.

Auch andere Gesetze, wie zB das NEHG bei den Entlastungsmaßnahmen von der CO2-Steuer, sehen Schwellen von 10 TJ vor (§ 26 Abs 9 NEHG).

Um Ihnen schon jetzt eine Abschätzung zu ermöglichen, ob diese (neuen) Verpflichtungen für Unternehmen mit einem Energieverbrauch > 85 TJ bzw. > 10 TJ zutreffen könnten, hat die Bundesparte Industrie gemeinsam mit dem Energieinstitut der Wirtschaft ein Servicetool erstellt. Mit dieser Umrechnungstabelle können die aufgelisteten Energieträger von den üblichen Einheiten (zB Liter Benzin, etc.) in TJ umgerechnet werden.

Der Abschlussbericht zum Stromausfall vom 28. April 2025 in Spanien und Portugal liegt nun vor. Der Bericht des internationalen Expertengremiums analysiert die Ursachen des Ereignisses und formuliert Empfehlungen zur Stärkung der Resilienz des europäischen Stromsystems.

Der Bericht kommt zu dem Ergebnis, dass der Blackout durch das Zusammenwirken mehrerer Faktoren im Stromsystem ausgelöst wurde. Dazu zählen insbesondere Netzschwingungen, Defizite in der Spannungs- und Blindleistungsregelung sowie Unterschiede in den Regelungspraktiken. Diese Faktoren führten zu schnellen Spannungsanstiegen und in weiterer Folge zu kaskadierenden Abschaltungen von Erzeugungsanlagen, die schließlich zum großflächigen Stromausfall auf der Iberischen Halbinsel führten.

Auf Basis der Analyse werden im Bericht Maßnahmen zur Verbesserung der Systemführung, zur Stärkung der Koordination zwischen den Akteuren sowie zur Weiterentwicklung der regulatorischen Rahmenbedingungen vorgeschlagen. Zudem wird betont, dass die zunehmende Komplexität des Stromsystems eine engere Abstimmung und einen verstärkten Datenaustausch auf europäischer Ebene erfordert.

Der Marktbericht 2025 der Servicestelle Erneuerbare Gase (SEG) bietet einen aktuellen und umfassenden Überblick über den Entwicklungsstand erneuerbarer gasförmiger Energieträger in Österreich. Neben der nationalen Situation werden auch europäische und internationale Entwicklungen eingeordnet und deren Bedeutung für das zukünftige Energiesystem dargestellt.

Der Bericht analysiert die technologischen und wirtschaftlichen Rahmenbedingungen, darunter den Anlagenbestand, energiewirtschaftliche Strukturen sowie Marktmechanismen, Geschäftsmodelle und Förderinstrumente. Zudem wird aufgezeigt, wie politische Zielvorgaben und europäische Regulierungen die Marktentwicklung beeinflussen.

Ein weiterer Schwerpunkt liegt auf den Markt- und Kostenstrukturen, insbesondere Investitions- und Betriebskosten, Preisbildungsmechanismen sowie Nachweis- und Zertifikatssystemen. Auch internationale Entwicklungen, etwa im Kontext der RED III, werden berücksichtigt.

Darüber hinaus identifiziert der Bericht zentrale Hemmnisse – wie fehlende Marktsignale, komplexe regulatorische Anforderungen und Unsicherheiten im Rechtsrahmen – und zeigt Potenziale entlang der gesamten Wertschöpfungskette auf.

Abschließend werden Handlungsempfehlungen formuliert, die auf eine Weiterentwicklung des Rechtsrahmens, mehr Transparenz sowie eine stärkere Koordination der Marktakteure abzielen, um den Markthochlauf erneuerbarer Gase zu unterstützen.

Die E-Control und die Bundeswettbewerbsbehörde (BWB) haben am 19. März 2026 den Fairnesskatalog für Strom- und Gaslieferanten veröffentlicht. Dieser greift die Ergebnisse und Empfehlungen der Task-Force Energie sowie die praktischen Erfahrungen und Beobachtungen der Behörden im Zusammenhang mit den Strom- und Gasmärkten auf und überführt sie in konkrete, praxisnahe Grundsätze.

Der Fairnesskatalog versteht sich als Orientierungshilfe für Energieversorgungsunternehmen, um ergänzend zu den gesetzlichen Mindeststandards zu fairen, transparenten und verlässlichen Rahmenbedingungen beizutragen. Strom- und Gaslieferanten sowie weitere Stakeholder konnten zu den Inhalten des Katalogs zwischen 9. Dezember 2025 und 20. Jänner 2026 Stellung nehmen; die eingereichten Anmerkungen wurden in der finalen Version berücksichtigt.

Ziel des Fairnesskatalogs ist es, die Markttransparenz zu fördern und faire Wettbewerbsbedingungen zu unterstützen. Der Katalog enthält acht Grundsätze für ein verantwortungsvolles Handeln von Strom- und Gaslieferanten, insbesondere im Hinblick auf Wettbewerb, diskriminierungsfreie Kundenbehandlung, transparente Preisgestaltung und verbraucherfreundliche Angebote.

Der Fairnesskatalog schafft keine neuen Rechtsnormen, sondern ist eine freiwillige, praxisnahe Orientierungshilfe. Er soll Unternehmen dazu anregen, ihr Verhalten über die bestehenden gesetzlichen und regulatorischen Vorgaben hinaus zu reflektieren und im Sinne eines fairen Wettbewerbs weiterzuentwickeln.

Weiterführende Links:

AGGM hat Anpassungen bei der Datenveröffentlichung auf der AGGM-Plattform (Data Map und Data Monitor) vorgenommen und damit die bestehende Informationsbereitstellung weiterentwickelt.

Neue Funktionen, etwa zum Verwalten und Teilen von Favoriten sowie zur gezielteren Suche nach Zeitreihen, sollen den Arbeitsalltag erleichtern. Darüber hinaus stellt die AGGM ein tagesaktuelles Bild zur österreichischen Versorgungssicherheit auf der Website bereit, das einen schnellen Überblick über die Transportflüsse des Vortages ermöglicht. Die Neuerungen sind in einem kurzen Video zusammengefasst.

Die E-Control informiert, dass am 30. März 2026 die Version 1.3.1 der TOR Verteilernetzanschluss veröffentlicht wurde und mit diesem Datum in Kraft tritt. Die Technischen und organisatorischen Regeln (TOR) legen die Anforderungen für den Anschluss von Anlagen an das öffentliche Stromnetz fest.

Die neue Version 1.3.1 finden Sie wie alle aktuellen TOR-Teile auf der Website der E-Control:

https://www.e-control.at/marktteilnehmer/strom/marktregeln/tor

Zur besseren Nachvollziehbarkeit übermitteln wir Ihnen nachfolgend die Dokumente auch im Überarbeitungsmodus.

- TOR Verteilernetzanschluss - Niederspannung V1.3.1 (tracking mode)

- TOR Verteilernetzanschluss - Mittelspannung V1.3.1 (tracking mode)

- TOR Verteilernetzanschluss - Hochspannung V1.3.1 (tracking mode)

Wann: 21.4.2026, 13:00–14:45 Uhr

Wo: Hotel Roomz, Rothschildplatz 2, 1020 Wien

Die Plattform „STELE – STromnetze für ELEktromobilität“ lädt am 21. April 2026 zum Fachgespräch mit dem Titel „Was beschleunigt die Elektrifizierung schwerer Nutzfahrzeuge?“ ein. Im Fokus stehen zentrale Beschleuniger und Hemmnisse für den Hochlauf der Elektrifizierung im Schwerverkehr.

Die Veranstaltung findet als Side-Event der Mobilitätskonferenz des Bundesministeriums für Innovation, Mobilität und Infrastruktur statt. Expert:innen, Entscheidungsträger:innen und Interessierte diskutieren aktuelle Entwicklungen und Lösungsansätze zur Mobilitätswende.

STELE ist eine Plattform des Klima- und Energiefonds und vernetzt Akteur:innen aus Elektromobilität, Energie und Infrastruktur. Ziel ist die Integration der Elektromobilität in die Stromnetzplanung, insbesondere für Fahrzeuge mit hohem Ladebedarf.

Steuern

Rechnungen sind essenziell für das wirtschaftliche Leben. Die EU-Initiative „VAT in the Digital Age“ (ViDA) führt zu neuen rechtlichen Rahmenbedingungen, insbesondere durch die verpflichtende Einführung elektronisch strukturierter Rechnungen ab 1. Juli 2030 für grenzüberschreitende EU-Umsätze zwischen Unternehmen.

In Österreich sind elektronisch strukturierte Rechnungen derzeit verpflichtend nur für Rechnungen an den Bund vorgesehen, ansonsten dominieren PDF-Rechnungen, die nicht unter die neue Definition elektronischer Rechnungen gemäß geänderter EU-Mehrwertsteuerrichtlinie fallen, da die Daten nicht strukturiert enthalten sind und somit keine automatische elektronische Verarbeitung ermöglichen.

Wesentliche Inhalte der geänderten EU-Richtlinie ViDA

- Elektronische Rechnungen werden als Standard für grenzüberschreitende EU-Lieferungen und Leistungen zwischen EU-Unternehmen verpflichtend vorgesehen.

- Sie müssen künftig dem strukturierten EU-Format (EN 16931, UBL/XML) entsprechen.

- Diese Rechnungen müssen spätestens zehn Tage nach Lieferung/Leistung ausgestellt werden, die Rechnungsdaten müssen an die nationale Finanzbehörde gemeldet werden. Sammelrechnungen bleiben aber möglich.

- Die Zustimmung des Empfängers für diese elektronischen Rechnungen ist künftig nicht mehr erforderlich.

Praxisnahe Umsetzung nötig

Die WKÖ setzt sich für eine praxisnahe und unternehmensfreundliche Umsetzung der Richtlinie in nationales Recht ein. Die Kann-Bestimmungen sollten im Sinne der Unternehmensfreiheit und des Verzichts auf Gold Plating ausgeübt werden, d.h. es soll

- keine Verpflichtung für Erwerber zu digitalen Meldungen bestehen

- keine Einschränkungen bei Sammelrechnungen für bestimmte Sektoren geben

- der Vorsteuerabzug nicht vom Besitz einer elektronischen Rechnung, die der europäischen Norm entspricht, abhängig gemacht werden

- kein verpflichtendes Akkreditierungssystem vorgeschrieben werden

- keine zusätzlichen Anforderungen für Staaten ohne vergleichbare Amtshilfe geben

- keine zusätzlichen verpflichtenden digitalen Meldepflichten für Umsätze in Österreich geben

- keine Verpflichtung zu elektronisch strukturierten Rechnungen für Umsätze in Österreich geben und die Zustimmungspflicht soll nicht entfallen

Ab 1.7.2030 muss die Umsetzung der Richtlinie betreffend elektronisch strukturierte Rechnungen und deren Meldungen in nationales Recht erfolgt sein. Auch wenn bis dahin noch Zeit ist, ist eine rechtzeitige Vorbereitung entscheidend, um die Umstellung reibungslos zu meistern.

Hier geht es zu den Detailinfos.

Anfrage der WKÖ:

Fraglich ist, ob CBAM gemäß § 5 Abs. 4 UStG 1994 der EUSt-Bemessungsgrundlage hinzuzurechnen ist oder nicht.

Anfrage im Detail:

Mit 1. Jänner 2026 erfolgte die Einführung der Bepreisungsphase des Carbon Border Adjustment Mechanism (CBAM). Aktuell finden sich in den UStR (Rz 688) keine Aussagen dazu, ob CBAM in die Bemessungsgrundlage der Einfuhrumsatzsteuer zu integrieren ist oder nicht.

Gemäß § 5 Abs. 1 UStG ist in einem ersten Schritt der „Zollwert“ für die Bemessungsgrundlage der EUSt maßgeblich. Die Europäische Kommission teilte in der 14. Sitzung der Zollexpertengruppe – Fachgruppe Zollwert (CEG-VAL) vom 17.1.2024 ihre Auffassung mit, dass die Kosten für den Erwerb dieser Zertifikate nicht zollwertrelevant sind (vgl Punkt 1.3.10. ZK-0690, Arbeitsrichtlinie Zollwert), Link: https://findok.bmf.gv.at/findok/resources/pdf/8d36c12f-f1b9-421d-abed-51756c58d91c/71529.11.1.pdf).

In einem zweiten Schritt sieht § 5 Abs. 4 UStG noch weitere Positionen vor, die der EUSt-Bemessungsgrundlage zusätzlich hinzuzurechnen sind, insbesondere „[…] Einfuhrabgaben, Steuern und sonstige Abgaben […], Beträge an Zoll […], andere Abgaben mit gleicher Wirkung wie Zölle […], Nebenkosten […] etc.“. Fraglich ist, ob CBAM gemäß § 5 Abs. 4 UStG der EUSt-Bemessungsgrundlage hinzuzurechnen ist oder nicht. Beim Bepreisungssystem von CBAM handelt es sich nicht um Steuern, Abgaben, Zölle, andere Abgaben mit gleicher Wirkung wie Zölle oder Nebenkosten etc. im Sinne des § 5 Abs. 4 UStG, sondern um Kosten für den Erwerb von CBAM-Zertifikaten. Siehe dazu auch die BMF-Ausführungen (Link: https://www.bmf.gv.at/themen/klimapolitik/carbon-markets/Carbon-Border-Adjustment-Mechanism-CBAM.html): Die Anzahl der erforderlichen CBAM-Zertifikate richtet sich nach der bei der Produktion entstandenen Menge an Treibhausgas-Emissionen (THG-Emissionen). Der Preis der CBAM-Zertifikate orientiert sich am jeweils aktuellen wöchentlichen Durchschnittspreis der Zertifikate im EU-Emissionshandelssystem (EU-ETS). Die CBAM-Zertifikate können auf einer europaweiten Plattform (Common Central Plattform) ab Jänner 2027 (für 2027 und nachträglich für das Berichtsjahr 2026) erworben werden.

Nachdem keine Positionen im Sinne des § 5 Abs. 4 UStG vorliegen, sind Kosten für den Erwerb von CBAM-Zertifikaten nicht der Bemessungsgrundlage der EUSt gemäß § 5 Abs. 4 UStG hinzuzurechnen. Wir ersuchen um Bestätigung dieser Rechtsansicht.

Beantwortung durch das BMF:

Im Hinblick auf § 5 Abs. 1 UStG 1994 und den Zollwert als Bemessungsgrundlage für die Einfuhrumsatzsteuer (EUSt) hat die Europäische Kommission bereits in der 14. Sitzung der Zollexpertengruppe – Fachgruppe Zollwert (CEG-VAL) vom 17.1.2024 ihre Auffassung mitgeteilt, dass die Kosten für den Erwerb dieser Zertifikate nicht zollwertrelevant sind (vgl Punkt 1.3.10. ZK-0690, Arbeitsrichtlinie Zollwert), Link: https://findok.bmf.gv.at/findok/resources/pdf/8d36c12f-f1b9-421d-abed-51756c58d91c/71529.11.1.pdf).

Gemäß § 5 Abs. 4 Z 2 UStG 1994 iVm Rz 694 UStR 2000 sind u.a. andere Abgaben, die mit der gleichen Wirkung wie Zölle, soweit sie im Zusammenhang mit der Einfuhr vom Zollamt Österreich zu erheben sind bzw. im Zeitpunkt der Entstehung der Steuerschuld anfallen und zum Teil auch gleichzeitig mit der EUSt vorgeschrieben werden (z.B. Verbrauchsteuern), zur Bemessungsgrundlage der EUSt hinzuzurechnen.

CBAM-Zertifikate fallen nicht unmittelbar im Zeitpunkt der Entstehung der Zoll- oder Einfuhrumsatzsteuerschuld im Rahmen der Zollanmeldung zur Zahlung an. Während die EUSt direkt bei der Einfuhr fällig wird, sieht CBAM (Carbon Border Adjustment Mechanism) ein zeitlich versetztes Abrechnungsmodell über eine Art nachträgliche Jahreserklärung vor, d.h. die endgültige Abrechnung und Abgabe der Zertifikate für das vorangegangene Kalenderjahr muss jeweils bis zum 30. September des Folgejahres erfolgen. Erstmals ist dies am 30. September 2027 für das Jahr 2026 der Fall.

Demzufolge kann nach derzeitigem Stand die Rechtsansicht bestätigt werden, dass Kosten für den Erwerb von CBAM-Zertifikaten nicht in die Bemessungsgrundlage für die EUSt einzubeziehen sind.

Technologie

Die LIT Factory des Linz Institute of Technology (LIT) an der Johannes Kepler Universität Linz (JKU) ist eine vernetzte Lehr-, Lern- und Forschungsfabrik für die smarte Kunststoffverarbeitung, digitale Transformation und Re- und Up-Cycling von Kunststoffen.

Beim LIT Factory Symposium 2026 werden wissenschaftliche Ergebnisse und Lösungen für zentrale ökologische und ökonomische Herausforderungen der Kreislaufwirtschaft präsentiert. Zudem wird demonstriert, wie sich regulatorische Anforderungen durch vertrauenswürdigen Datenaustausch bewältigen lassen.

Dabei bleibt an dem Tag auch Zeit für den Gedankenaustausch mit Expert*innen, kurze Live-Demos und die Präsentation weiterer Ergebnisse in einer Poster-Session in der LIT Factory.

Am Vortag findet der kostenlose Netzwerkabend der Österreichischen Wissenschaftlichen Gesellschaft für Produktionsforschung (ÖWGP) statt.

Weitere Informationen und die Möglichkeit zur Anmeldung finden Sie hier.

Wann: 16.4.2026, 8:30 – 17:30 Uhr

Wo: JKU Uni Center, Altenberger Str. 69, 4040 Linz, 1. Stock (Festsaal)

Die IT:U lädt herzlich zum Open Day ein und freut sich besonders, Mitarbeiterinnen und Mitarbeiter der hiesigen Industrie und Wirtschaft willkommen zu heißen.

Dieser Tag ist eine wunderbare Gelegenheit, die Modelluniversität in entspannter Atmosphäre kennenzulernen, spannende Anknüpfungspunkte für potenzielle Zusammenarbeit zu entdecken, Einblicke in das praxisorientierte Studienkonzept zu gewinnen und sich direkt mit den Studierenden als potenzielle Fachkräfte von morgen auszutauschen.

Die Anmeldung ist für Gruppengrößen am 10 Personen unbedingt erforderlich.

Weitere Informationen finden Sie hier.

Wann: Freitag, 24. April 2026, von 10:00 bis 20:30 Uhr.

Wo: IT:U Education Campus, Science Park 4, Altenberger Str. 66c, 4040 Linz

Ein Forschungsteam am Karlsruher Institut für Technologie (KIT) hat einen wichtigen Fortschritt in der Quantenphysik und in der Materialforschung erzielt: Erstmals konnten Kernspins in einem molekularen Material optisch initialisiert, kontrolliert und ausgelesen werden. Kernspins gelten aufgrund ihrer geringen Wechselwirkung mit der Umgebung als besonders stabile Träger von Quanteninformation. Die Ergebnisse zeigen, dass molekulare Kernspins ein vielversprechender Baustein für zukünftige Quantentechnologien sein können.

NMR (Nuclear Magnetic Resonance) ist eine etablierte Analysemethode, um Materialien und Moleküle zu untersuchen. Sie reicht von der chemischen Analyse bis hin zur Quanteninformationsverarbeitung. In einer aktuellen Studie untersuchten Forschende des KIT einen Molekülkristall, der Europium-Ionen enthält. Diese Ionen besitzen besonders schmale optische Übergänge, die einen direkten Zugang zu den Kernspinzuständen ermöglichen. Mithilfe von Laserlicht konnten sie die Kernspins zunächst in definierte Zustände überführen und diese anschließend optisch auslesen.

Neben der optischen Adressierung setzten die Forschenden Hochfrequenzfelder ein, um die Spins zu kontrollieren und vor störenden Einflüssen der Umgebung zu schützen. Dabei erreichten sie eine Kernspin-Quantenkohärenz mit einer Lebensdauer von bis zu zwei Millisekunden, einem Zeitintervall, in der ein Quantensystem einen genau definierten quantenmechanischen Zustand beibehält.

Die Ergebnisse zeigen, dass molekulare Materialien eine vielversprechende Plattform für zukünftige Quantenbauelemente sein können. Besonders vorteilhaft ist, dass die Kernspins hier ohne störende Elektronenspins adressiert werden können. Dadurch lassen sich künftig besonders stabile und dicht gepackte Qubit-Register realisieren.

Langfristig eröffnen optisch adressierbare Kernspins in Molekülen neue Perspektiven für die Entwicklung skalierbarer Quantencomputer. Molekulare Systeme lassen sich chemisch maßschneidern und könnten so atomar präzise Qubits ermöglichen. Mit der optisch detektierten Kernspinresonanz (ODNMR) sind zudem neue hochauflösende NMR-Methoden realisierbar, die in Zukunft die detaillierte Untersuchung komplexer Materialien ermöglichen.

Die Forschungsergebnisse unterstreichen das große Potenzial molekularer Systeme für zukünftige Quantentechnologien und liefern einen wichtigen Schritt hin zu optisch vernetzbaren Quantenverarbeitungssystemen.

Umwelt

EU-Verpackungsverordnung

Aus der Pressemitteilung: Die Kommission wird das FAQ-Dokument bei Bedarf aktualisieren. Der Leitfaden und die FAQs dienen zwar der Verdeutlichung wesentlicher Bestimmungen der neuen Verpackungsvorschriften, ersetzen jedoch nicht die Bestimmungen der PPWR, ergänzen diese nicht und ändern sie auch nicht.

- In dem von der Kommission vorgelegten Leitfaden werden die Vorschriften, in denen die PPWR auslegungsbedürftig ist und die Bereiche, in denen Interessenträger Unterstützung beantragt haben, präzisiert. So wird beispielsweise klargestellt, wann ein Unternehmen als Hersteller gilt und welche Artikel als Verpackung im Sinne der PPWR gelten.

- In diesem Dokument werden auch die Beschränkungen für Einwegverpackungen, die Durchsetzung der PFAS-Beschränkung in Lebensmittelkontaktverpackungen und die Anwendung von Wiederverwendungszielen dargelegt. Darüber hinaus sind Leitlinien für die Anwendung der erweiterten Herstellerverantwortung für Verpackungen und für die Verpflichtung zur Einrichtung von Pfand- und Rücknahmesystemen enthalten.

- Die begleitenden häufig gestellten Fragen (FAQs) befassen sich mit praktischen Fragen, die seit der Annahme der PPWR im vergangenen Jahr von Interessenträgern aufgeworfen wurden. Die Kommission wird das FAQ-Dokument bei Bedarf aktualisieren.

Nächste Schritte

Der Leitfaden der Kommission wird vor seiner förmlichen Annahme in alle EU-Amtssprachen übersetzt. Mehrere delegierte Rechtsakte und Durchführungsrechtsakte werden derzeit ausgearbeitet, unter anderem über harmonisierte Registrierungs- und Berichterstattungsformate für die erweiterte Herstellerverantwortung, die Kennzeichnung für die Abfallsortierung durch die Verbraucher, den Rezyklatgehalt in Kunststoffverpackungen und die Kriterien für die Recyclingfähigkeit.

Hier die gesammelten die Links zu den neuen Informationen:

- Leitfaden

- Häufig gestellte Fragen

- Verpackungsabfälle

- PA: Commission publishes guidance to support implementation of new EU packaging rules

EU- Entwaldungsverordnung

Die EU-Verordnung über entwaldungsfreie Produkte (Verordnung (EU) 2023/1115, im Folgenden als „die Verordnung“, „diese Verordnung“ oder „EUDR“ bezeichnet) führte Verpflichtungen für Wirtschaftsbeteiligte und Händler im Zusammenhang mit dem Inverkehrbringen oder der Bereitstellung auf dem Unionsmarkt sowie der Ausfuhr von entwaldungsrelevanten Rohstoffen und damit verbundenen Produkten aus der Union ein.

Die erste Ausgabe dieses Dokuments, die im Januar 2025 veröffentlicht wurde, bot einen Überblick darüber, wie die Verpflichtungen je nach Rolle des Unternehmens (Wirtschaftsbeteiligter/Händler), Größe (Nicht-KMU/KMU) und Position in der Lieferkette (erstes Inverkehrbringen/nachgelagert) innerhalb der EU anzuwenden waren.

Eine zweite Ausgabe mit geringfügigen Änderungen wurde im Juli 2025 veröffentlicht. Im Dezember 2025 wurden eine Reihe gezielter Änderungen an der EUDR verabschiedet (Verordnung (EU) 2025/2650, im Folgenden als „Änderungsverordnung“ bezeichnet).

Diese überarbeitete Fassung (3. Ausgabe) aktualisiert daher das ursprüngliche Dokument und hebt hervor, wie die Änderungen die Verpflichtungen für verschiedene Akteure der Lieferkette vereinfachen und straffen. Es wird unterschieden zwischen: - „vorgelagerten Akteuren“ (sogenannten), die für die Durchführung der Sorgfaltspflicht verantwortlich sind, bevor sie relevante Produkte erstmals in der Union in Verkehr bringen oder exportieren, und - „nachgelagerten Akteuren und Händlern“, die keine Sorgfaltspflicht ausüben

Aufgrund der letzten Änderungen im Oö. Baurecht wurde das Arbeitspapier „Das Bauverfahren in Oberösterreich“ gemeinsam mit Mag. Petermandl, Gruppe Bau- und Abgabenrecht aktualisiert.

Das Arbeitspapier soll für die Praxis eine gute Orientierungshilfe bieten.

Bis Ende 2027 soll der gute Zustand aller Gewässer gemäß EU-Wasserrahmen-RL hergestellt werden. Von der Zielerreichung sind die EU-Mitgliedstaaten derzeit weit entfernt. Viele heimische Unternehmen besitzen Wasserkraftanlagen, die einen wesentlichen Beitrag zur leistbaren und versorgungssicheren Eigenstromversorgung und nachhaltigen Stromproduktion leisten. Doch teure und aufwändige Auflagen machen den Betrieb dieser Anlagen zunehmend schwierig, insbesondere wenn z.B. bauliche Maßnahmen oder Erzeugungsverluste in Kauf zu nehmen sind, ohne dass sich substanzielle ökologische Verbesserungen abzeichnen.

Aus diesem Grund ersucht die Wirtschaftskammer Österreich alle Mitglieder, die Wasserkraftanlagen betreiben, um Teilnahme an der WKÖ-Umfrage Wasserkraftanlagen – Formular ausfüllen bis einschließlich Donnerstag, 16.4.2026.

Ziele der Umfrage

- Verbesserung der Datenlage im Hinblick auf die Weiterentwicklung des Wasserrechts (EU und national) und die kommenden Nationalen Gewässerbewirtschaftsungspläne

- Identifikation von sowohl Problemen also auch Best Practise im Vollzug

- Suche nach zusätzlichen Ansprechpartner:innen z.B. für Expert:innenarbeitgruppen

Kontakt und Rückfragen

- Adriane Kaufmann (Abteilung für Umwelt- und Energiepolitik WKÖ) adriane.kaufmann@wko.at T 05-90900-4529

- Richard Guhsl (Bundessparte Industrie WKÖ) richard.guhsl@wko.at T 05-90900-3435

Mit Quecksilber versetzte Höchstpräzisions-Kapazitäts- und -Verlustfaktor-Messbrücken und Hochfrequenz-Radiofrequenz-Schalter und -Relais in Überwachungs- und Kontrollinstrumenten mit einem Quecksilber-Höchstgehalt von 20 mg je Brücke, Schalter oder Relais, ausgenommen für Forschungs- und Entwicklungszwecke sind ab 31.12.2025 zur Ausfuhr, Einfuhr und Herstellung verboten.

Ausnahmen zum Verbot siehe Verordnung (EU) 2017/852 über Quecksilber.

Weitere Details und Links in den Umweltnews auf wko.at.

Die Hitzeschutzverordnung 2026 soll Arbeitnehmer:innen schützen und gilt als Ergänzung zu bereits geltenden gesetzlichen Vorschriften. Betroffen sind jene Arbeitnehmer:innen, die im Freien in Arbeitsstätten, im Freien auf Baustellen und im Freien auf auswärtigen Arbeitsstellen iSd ASchG tätig werden.

In diesem Webinar wird auf die Gefahren, die durch UV-Strahlung und Hitze entstehen eingegangen, wie diese zu evaluieren und sofern Maßnahmen notwendig sind, wie diese umzusetzen sind. Weitere Infos und zur Anmeldung…

3-teiliges Online-Webinar um das Arbeiten in Höhen noch sicherer zu gestalten und das Bewusstsein für mehr Sicherheit bei Dacharbeiten und Arbeiten auf Leitern zu erhöhen. Weitere Infos und zur Anmeldung…

Bei der Novellierung der beiden Abwasseremissionsverordnungen werden die BVT-Schlussfolgerungen national umgesetzt. Bei den BVT-Schlussfolgerungen handelt es sich um Beschlüsse der Europäischen Kommission zur besten verfügbaren Technik.

Außerdem wurde im Sinne einer einheitlichen Gestaltung der Abwasseremissionsverordnungen in beiden Verordnungen der Begriff „Anhang“ durch „Anlage“ ersetzt. Zudem wurde in beiden Verordnungen die Nummerierung der Abwasserparameter entfernt. Die Verordnung (BGBl. II Nr. 68/2026) betrifft Betriebe, die metallische Oberflächen behandeln sowie Betriebe, die grafische oder fotografische Prozesse durchführen.

Grundsätzlich tritt die Verordnung mit dem der Kundmachung folgenden Tag in Kraft. Dass ist der 27. März 2026. Für rechtmäßig bestehende Einleitungen gibt es abweichende Übergangsfristen.

Weitere Details und Links in den Umweltnews auf wko.at.

Allgemeines

Herausgegriffen werden jene Aspekte des Datenschutzrechts, die für jedes Unternehmen branchenunabhängig relevant sind. Anhand der aktuellen Rechtsprechung werden sich seit der Einführung der DSGVO ergebende Änderungen und Problemfelder aufgezeigt. Zu den einzelnen Themen wird jeweils auch darauf hingewiesen, wie man sich gegenüber der Datenschutzbehörde verhält, wie man mit Kundenanfragen umgeht, etc.

Inhalte:

- Was sind personenbezogene Daten?

- Welche besonderen Kategorien personenbezogener Daten gibt es?

- Welche Daten darf ich unter welchen Voraussetzungen verarbeiten?

- Welche Informationspflichten haben betroffene Personen?

- Wie vermeide ich datenschutzrechtliche Haftungen?

- Wie verhalte ich mich bei Auskunftsbegehren von Kundinnen und Kunden?

- Wie verhalte ich mich gegenüber der Datenschutzbehörde (DSB)?

Termin/Ort: Mo, 18.5.2026: 16:00 – 18:00 | Online

Trainer: Mag. Dr. Mario Höller-Prantner, Prof. Haslinger & Partner, Rechtsanwälte

Preis: EUR 89,00 für WKOÖ-Mitglieder; EUR 119,00 für Nicht WKOÖ-Mitglieder

Anmeldung: https://veranstaltungen.wkooe.at/veranstaltung/2026-3584

Am 12. März 2026 wurde die Oö. LuftREnTG – Novelle 2026 im Landtag beschlossen. Mit dieser Novelle wurde die gesetzliche Grundlage für die Oö. Heizungs- und Klimaanlagendatenbank geschaffen. Die Inbetriebnahme der Datenbank erfolgt mit 1. Mai 2026.

Am 12. März 2026 wurde die Oö. LuftREnTG – Novelle 2026 im Landtag beschlossen. Mit dieser Novelle wurde die gesetzliche Grundlage für die Oö. Heizungs- und Klimaanlagendatenbank geschaffen. Die Inbetriebnahme der Datenbank erfolgt mit 1. Mai 2026.

Die Innung der Sanitär-, Heizungs- und Lüftungstechniker bietet dazu gemeinsam mit dem Land OÖ ein WEBINAR an:

Inhaltlicher Ablauf:

- Begrüßung durch Vertreter der Landesinnung

- Rechtliche Grundlagen

Mag. Christian Hell

Amt der Oö. Landesregierung, Direktion Umwelt und Wasserwirtschaft - Die Oö. Heizungs- und Klimaanlagendatenbank

DI Mag. Robert Kernöcker

Amt der Oö. Landesregierung, Direktion Umwelt und Wasserwirtschaft - Registrierung von Anlagen und Funktionen der Datenbank

Ing. Thomas Markowetz

Amt der Oö. Landesregierung, Direktion Umwelt und Wasserwirtschaft

Zum Schluss und zwischen den Vorträgen – Beantwortung der Fragen

Termin: Dienstag 5. Mai 2026 14:00 bis 16:00 Uhr

Ort: ONLINE Webinar

Nach Ihrer Anmeldung erhalten Sie sogleich einen Teilnahmelink (Goto Meeting) auf die von Ihnen angegebene E-Mail Adresse.

Sie können sich direkt hier für das Webinar anmelden.

Was verändert sich für Sie als Prüfungsberechtigter ab 1. Mai 2026:

Heizungs- und Klimaanlagen sind im Zuge der Abnahme, wiederkehrenden Überprüfung oder Inspektion ab 1. Mai 2026 mit einer eindeutigen Anlagen-Identifikationsnummer (Anlagen-ID, Kennzeichnungsplakette mit QR-Code) zu versehen und in der Datenbank zu erfassen (registrieren). Details, um welche neuen und bestehenden Anlagen es sich konkret handelt, finden Sie auf der Homepage des Landes OÖ (https://www.land-oberoesterreich.gv.at/anlagendatenbank.htm). Anlagendatenblatt, Abnahmebefunde und die Berichte der wiederkehrenden Überprüfung und Inspektion werden zukünftig in der Datenbank gespeichert und müssen nicht mehr bei der Anlage aufbewahrt werden oder wie im Fall von Abnahmebefunden an die Behörde übermittelt werden. Denn die Behörden haben einen digitalen Zugang zu diesen Dokumenten. Ebenso hat der Kunde / der Verfügungsberechtigte über den QR-Code die Möglichkeit, die PDF´S dieser Dokumente digital abzurufen. Die Datenbank ist Teil der Digitalisierungsoffensive des Landes Oberösterreich, womit Ressourcen gespart, die Transparenz erhöht und die Abwicklung von Verfahren beschleunigt wird.

Vorteile der Datenbank:

Mit dieser Datenbank entfallen viele Meldeverpflichtungen für die Installateure, die Formulare sind vorbefüllt, Prüfberichte können einfach digital versendet werden, es erfolgt eine kostenlose Datensicherung in der Datenbank, eine Liste der anstehenden Überprüfungen für die eigenen Kunden ist einfach generierbar und der Anlagenbetreiber kann durch Scannen des QR-Codes selbst leicht erkennen, wann die nächste Prüfung fällig ist.

Einstieg:

Alle zugangsberechtigten Unternehmen finden den Link zur Datenbank im USP vor. Der Einstieg in die Datenbank ist nur über das Unternehmensserviceportal (USP) unter https://www.usp.gv.at/ möglich, ein Zugang ist somit erforderlich. Falls Sie mit diesem Portal noch nicht vertraut sind empfehlen wir, bereits jetzt den Zugang zu testen bzw. anzufordern.

Kennzeichnungsplakette mit QR-Code:

Eine wesentliche Änderung ist, dass Anlagen zukünftig mittels Kennzeichnungsplakette identifiziert werden. Eine Erstausstattung von Kennzeichnungsplaketten erhält jeder Betrieb mit aufrechter Gewerbeberechtigung für Heizungstechnik von der Innung per Post zugesendet. Wenn Sie weitere Kennzeichnungsplaketten benötigen, können Sie diese jederzeit formlos per E-Mail an installateure@wkooe.at anfordern (bitte die geschätzte benötigte Menge angeben).

Informationen und FAQ:

Informationen und Antworten auf die wesentlichen Fragen finden Sie bereits jetzt auf der FAQ-Seite des Landes OÖ. Auf dieser Seite finden Sie auch die zuständigen Ansprechpartner beim Land: https://www.land-oberoesterreich.gv.at/anlagendatenbank.htm