Pendlerpauschale und Pendlereuro

Das müssen Arbeitgeber beachten: Voraussetzungen, Höhe und Berücksichtigung in der Lohnverrechnung

Lesedauer: 12 Minuten

Wann ist ein Pendlerpauschale möglich?

Grundsätzlich sind die Kosten für Fahrten zwischen Wohnung und Arbeitsstätte bei allen aktiven Arbeitnehmern (nicht bei Pensionisten) durch den Verkehrsabsetzbetrag in Höhe von 496 EUR pro Jahr (2025: 487 EUR, 2024: 463 EUR, 2023: 421 EUR) bzw. 853 EUR (2025: 838 EUR, 2024: 798 EUR, 2023: 726 EUR) bei einem Einkommen bis 15.069 EUR (2025: 14.812 EUR, 2024: 14.106 EUR, 2023: 12.815 EUR) abgegolten. Dieser Verkehrsabsetzbetrag vermindert die Lohnsteuer, steht unabhängig von den tatsächlichen Kosten zu und ist in den Lohnsteuertabellen bereits berücksichtigt.

Darüber hinaus stehen Werbungskosten in Form des Pendlerpauschales (Reduktion der Steuerbemessungsgrundlage) nur zu, wenn

- der Arbeitsweg eine Entfernung von mindestens 20 km umfasst (kleines Pendlerpauschale) oder

- bei einer Entfernung von mindestens 2 km die Benützung eines Massenbeförderungsmittels zumindest hinsichtlich der halben Wegstrecke nicht zumutbar oder nicht möglich ist (großes Pendlerpauschale).

Der Arbeitgeber darf bei der Lohnverrechnung ein Pendlerpauschale nur dann berücksichtigen, wenn der Arbeitnehmer einen unterschriebenen Ausdruck der persönlichen Pendlerrechnerabfrage bei ihm abgegeben hat. Dieser Ausdruck gilt als amtlicher Vordruck und ist zum Lohnkonto zu nehmen.

Zusätzlich haben Dienstnehmer, denen ein Pendlerpauschale zusteht, seit 1.1.2013 auch Anspruch auf den „Pendlereuro“.

Hinweis: Das Energiepaket der Bundesregierung beinhaltete unter anderem eine befristete Erhöhung des Pendlerpauschales um 50 % sowie eine Vervierfachung des Pendlereuros bis 30. Juni 2023. Ab 2026 wird sich der Pendlereuro verdreifachen, also von 2 auf 6 Euro erhöhen.

Pendlereuro (befristete Erhöhung von Mai 2022 bis Juni 2023, Erhöhung ab 2026)

Der Pendlereuro steht ab 2026 in Höhe von jährlich 6 EUR pro Kilometer der einfachen Fahrtstrecke zwischen Wohnung und Arbeitsstätte zu, wenn der Arbeitnehmer Anspruch auf ein Pendlerpauschale hat. Bis 2025 betrug der Pendlereuro 2 Euro jährlich.

Für den Zeitraum Mai 2022 bis Juni 2023 steht zusätzlich ein Pendlereuro von 0,50 EUR monatlich (6 EUR jährlich) pro Kilometer der einfachen Fahrtstrecke zwischen Wohnung und Arbeitsstätte zu.

Im Zeitraum Mai 2022 bis Juni 2023 beträgt der Pendlereuro somit jährlich 8 EUR pro Kilometer der einfachen Fahrtstrecke zwischen Wohnung und Arbeitsstätte.

Bei Teilzeitkräften wird der Pendlereuro wie beim Pendlerpauschale aliquotiert (siehe weiter unten). Der Pendlereuro wird durch den Arbeitgeber in der laufenden Lohnabrechnung berücksichtigt.

Kleines Pendlerpauschale (erhöhtes Pauschale von Mai 2022 bis Juni 2023)

Das kleine Pendlerpauschale steht zu, wenn die Entfernung zwischen Wohnung und Arbeitsstätte mindestens 20 km beträgt und dem Arbeitnehmer an mehr als der Hälfte seiner Arbeitstage im Kalendermonat die Benützung eines öffentlichen Verkehrsmittels möglich und zumutbar ist.

Das kleine Pendlerpauschale beträgt:

| Entfernung Wohnung Arbeitsstätte | Betrag pro Monat | Mai 2022 bis Juni 2023 |

|---|---|---|

| ab 20 km | 58 EUR | 87 EUR |

| ab 40 km | 113 EUR | 169,50 EUR |

| ab 60 km | 168 EUR | 252 EUR |

Großes Pendlerpauschale (erhöhtes Pauschale von Mai 2022 bis Juni 2023)

Wenn die Benützung eines öffentlichen Verkehrsmittels zumindest hinsichtlich der halben Fahrtstrecke nicht zumutbar ist, steht ab einer Entfernung von 2 km das große Pendlerpauschale zu.

Das große Pendlerpauschale beträgt:

| Entfernung Wohnung Arbeitsstätte | Betrag pro Monat | Mai 2022 bis Juni 2023 |

|---|---|---|

| ab 2 km | 31 EUR | 46,50 EUR |

| ab 20 km | 123 EUR | 184,50 EUR |

| ab 40 km | 214 EUR | 321 EUR |

| ab 60 km | 306 EUR | 459 EUR |

Pendlerpauschale: Pendlertage und Homeoffice

Hinsichtlich des Pendlerpauschales bestand die Möglichkeit, dieses auch für Homeoffice-Tage zu berücksichtigen. Diese Begünstigung ist mit 30.6.2021 ausgelaufen.

Seit 1.7.2021 wird für den Anspruch auf das Pendlerpauschale und den Pendlereuro – wie vor der befristeten Begünstigung – einzig und allein auf die Anzahl der tatsächlichen Pendlertage abgestellt.

Wenn nicht ausreichend tatsächliche Pendlertage vorliegen, kann es zu einer Kürzung des Pendlerpauschales kommen.

Legt der Arbeitnehmer die Strecke Wohnung- Arbeitsstätte (Pendlertage)

- an mindestens 4, aber nicht mehr als 7 Tagen im Kalendermonat zurück, besteht ein Anspruch auf 1/3 des Pendlerpauschales,

- an mindestens 8, aber nicht mehr als 10 Tagen im Kalendermonat zurück, besteht ein Anspruch auf 2/3 des Pendlerpauschales.

Pendlertage sind „normale“ Büroarbeitstage. Urlaubs- und Krankenstandstage sind als Bürotage zu werten, nicht aber tageweiser Abbau von Gutstunden und Dienstreisen. Ein ausschließlicher Homeoffice-Tag ist nicht als Pendlertag zu werten.

Hat der Arbeitnehmer mehrere Arbeitsstätten steht maximal ein volles Pendlerpauschale zu (d.h. maximal drei Drittel).

Hinweis: Das Pendlerpauschale konnte in den Monaten November und Dezember 2021 weiter in gleichem Umfang gewährt werden wie vor dem Lockdown, wenn beispielsweise vermehrt im Homeoffice gearbeitet wurde. Coronabedingte Homeoffice Tage und/oder Dienstverhinderungen hatten somit keine Auswirkungen auf das Pendlerpauschale und den Pendlereuro.

Bei Privatnutzung eines Dienstwagens kein Pendlerpauschale

Seit 1.5.2013 steht einem Dienstnehmer, dem ein arbeitgebereigenes Auto für Fahrten zwischen Wohnung und Arbeitsstätte zur Verfügung gestellt wird, weder Pendlerpauschale noch Pendlereuro zu.

Öffi-Ticket, Werkverkehr

Regelung für Lohnzahlungszeiträume bis 31.12.2022

Für jene Strecke, für die ein Jobticket bezahlt wird oder der Arbeitnehmer im Rahmen eines Werkverkehrs befördert wird (beispielweise durch arbeitgebereigene Busse), steht kein Pendlerpauschale zu.

Muss der Arbeitnehmer jedoch trotz Öffi-Ticket bzw. Werkverkehr bestimmte Wegstrecken von der Wohnung zur Einstiegsstelle des „Öffis“ oder Werkverkehrs zurücklegen, kann für die Strecke Wohnung- Einstiegsstelle u.U. ein Pendlerpauschale geltend gemacht werden. Die Höhe des Pendlerpauschales für die Teilstrecke ist jedoch mit dem fiktiven Pendlerpauschale für die Gesamtstrecke begrenzt.

Beispiel:

Die Gesamtstrecke Wohnung – Arbeitsstätte beträgt 52 km. Der Arbeitnehmer wird nur für eine Teilstrecke von 31 km im Werkverkehr befördert. Für die restliche Strecke von 21 km verkehrt kein öffentliches Verkehrsmittel, daher würde ein großes Pendlerpauschale von 1.476 EUR zustehen, allerdings darf maximal der Betrag geltend gemacht werden, der für die Gesamtstrecke zustehen würde (d.s. 1.356 EUR = kleines Pendlerpauschale für mehr als 40 km).

Regelung ab 1.1.2023

Im Zusammenhang mit dem Öffi-Ticket wird das Pendlerpauschale ab 2023 in einem ersten Schritt nunmehr so berechnet, als ob keine Zurverfügungstellung eines Öffi-Tickets vorliegt. Ausschlaggebend für die Höhe des Pendlerpauschales ist die zurückzulegende Strecke Wohnung - Arbeitsstätte.

Im nächsten Schritt ist der vom Arbeitgeber zugewendete Wert des Öffi-Tickets vom Pendlerpauschale des Arbeitnehmers abzuziehen. Der Wert eines für mehrere Monate gültigen Tickets ist dabei gleichmäßig auf die Monate der Gültigkeit zu verteilen.

Beispiel (ab 1.1.2023, ohne Berücksichtigung der befristeten Erhöhung des PP):

Eine Arbeitnehmerin pendelt von ihrem Wohnort an 19 Arbeitstagen zu ihrer Arbeitsstätte. Es steht der Arbeitnehmerin laut Pendlerrechner ein kleines Pendlerpauschale in Höhe von 2.016 EUR pro Jahr (168 EUR pro Monat) sowie der Pendlereuro in Höhe von 142 EUR pro Jahr zu.

Variante a): Der Arbeitgeber wendet ihr ab Jänner 2023 die Kosten einer Jahreskarte im Wert von 365 EUR zu. Der Arbeitgeber berücksichtigt das Pendlerpauschale in der laufenden Lohnverrechnung; mit der Übernahme der Kosten des Jahrestickets ist ab Jänner 1/12 (= 30,42 EUR) vom monatlichen Pendlerpauschale abzuziehen (168 EUR – 365 EUR/12). Somit erhält die Arbeitnehmerin monatlich 137,58 EUR an Pendlerpauschale, der Pendlereuro steht für die gesamte Strecke ungekürzt zu.

Variante b): Die Arbeitnehmerin erhält von ihrem Arbeitgeber das Klimaticket für das gesamte Bundesgebiet in Höhe von 1.095 EUR. Ihr steht daher ein Pendlerpauschale in Höhe von 921 EUR pro Jahr (= 2.016 EUR – 1.095 EUR) zu, der jährliche Pendlereuro steht für die gesamte Strecke Wohnung – Arbeitsstätte zu.

Für das Pendlerpauschale und den Werkverkehr mit Fahrzeugen in der Art eines Massenbeförderungsmittels ist nun folgendes explizit gesetzlich geregelt:

Nutzt der Arbeitnehmer an der Mehrzahl der Arbeitstage im Lohnzahlungszeitraum einen Werkverkehr gemäß § 26 Z 5 lit a, steht ein Pendlerpauschale nur für jene Wegstrecke zu, die nicht vom Werkverkehr umfasst ist. Kostenbeiträge des Arbeitnehmers für den Werkverkehr stellen Werbungskosten dar.

Das zustehende Pendlerpauschale sowie ein Kostenbeitrag als Werbungskosten sind im konkreten Fall dabei mit der Höhe des Pendlerpauschales für die Gesamtstrecke zwischen Wohnung und Arbeitsstätte begrenzt. Für jenen Teil der Fahrtstrecke, für den ein Werkverkehr (wenn auch mit einem Kostenbeitrag des Arbeitnehmers) zur Verfügung steht, steht kein Pendlereuro zu.

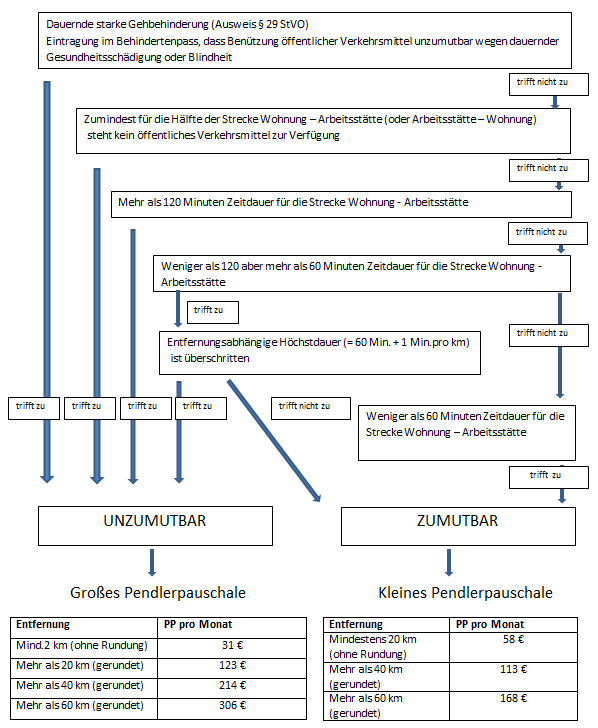

Die einzelnen Kriterien für das Pendlerpauschale

Ist die Benützung von öffentlichen Verkehrsmitteln zumutbar?

Unzumutbarkeit kann sich aus der persönlichen Situation des Steuerpflichtigen einerseits (z.B. Behinderung) oder daraus ergeben, dass ein öffentliches Verkehrsmittel tatsächlich nicht oder nur so verkehrt, dass dabei erheblich lange Zeitdauern in Kauf genommen werden müssen.

Der Online- Berechnung wird dabei folgendes Schema zugrunde gelegt:

Die „Entfernungsabhängige Höchstdauer“ gilt als Vergleichsmaßstab bei Fahrzeiten zwischen 60 und 120 Minuten. Sie beträgt 60 Minuten plus 1 Minute pro Kilometer der Fahrstrecke (höchstens 120 Minuten) und wird der tatsächlichen Fahrtdauer gegenübergestellt. Ist die tatsächliche Dauer länger als die „Entfernungsabhängige Höchstdauer“ wird die Benützung öffentlicher Verkehrsmittel unzumutbar, andernfalls bleibt sie zumutbar.

Ermittlung der Zeitdauer (für die Ermittlung der Zumutbarkeit)

Die Zeitdauer umfasst die gesamte Zeit, die vom Verlassen der Wohnung bis zum Arbeitsbeginn bzw. vom Arbeitsende bis zum Eintreffen in der Wohnung verstreicht (Fahr-, Geh- und Wartezeiten). Dabei sind die Verhältnisse bis maximal 60 Minuten vor dem festgelegten Arbeitsbeginn bzw. bis maximal 60 Minuten nach dem festgelegten Arbeitsende heranzuziehen. Bei Gleitzeit ist ein Arbeitsbeginn bzw. ein Arbeitsende zu Grunde zu legen, dass der Ankunfts- bzw. Abfahrtszeit von öffentlichen Verkehrsmitteln am besten entspricht.

Für die Ermittlung der Zeitdauer ist von der Benützung der schnellsten öffentlichen Verkehrsmittel auszugehen. Außerdem ist eine optimale Kombination aus öffentlichen Verkehrsmitteln und PKW zu berücksichtigen. Dabei ist davon auszugehen, dass für mehr als die Hälfte der Wegstrecke zur Verfügung stehende öffentliche Verkehrsmittel verwendet werden. Ist eine Kombination aus „Öffis“ und KFZ mit einem KFZ-Anteil von höchstens 15 % der Entfernung verfügbar, so ist diese Kombination vorrangig zu berücksichtigen. Eine solche Kombination ist jedoch nur dann zu berücksichtigen, wenn dies zu einer Zeitersparnis von mindestens 15 Minuten gegenüber einer reinen „Öffi“-Nutzung führt.

Achtung: Der Pendlerrechner berücksichtigt die Bestimmungen der PendlerVO in „typisierender Betrachtungsweise“. Daher kann es durchaus sein, dass die im Pendlerrechner gewählten Strecken und Verkehrsmittel nicht den tatsächlichen Verhältnissen entsprechen. Insbesondere wird unter Umständen auch die Benutzung eines KFZ unterstellt, auch wenn der Dienstnehmer gar kein KFZ zur Verfügung hat.

Die Entfernungsermittlung zwischen Wohnung und Arbeitsstätte (zur Ermittlung der Höhe des Pendlerpauschales und des Pendlereuros)

- Die Entfernung zwischen Wohnung und Arbeitsstätte umfasst die gesamte Wegstrecke, die unter Verwendung von öffentlichen Verkehrsmitteln oder KFZ und auf Gehwegen zurückgelegt werden muss, um in der kürzest möglichen Zeit die Arbeitsstätte von der Wohnung (bzw. die Wohnung von der Arbeitsstätte) aus zu erreichen.

- Ist die Benützung eines öffentlichen Verkehrsmittels zumutbar, bemisst sich die Entfernung nach den Streckenkilometern des öffentlichen Verkehrsmittels und allfälliger zusätzlicher Straßenkilometer und Gehwege. Beträgt die Gesamtstrecke zumindest 20 km, sind angefangene Kilometer auf volle Kilometer aufzurunden.

- Ist die Benützung eines öffentlichen Verkehrsmittels unzumutbar, bemisst sich die Entfernung nach der schnellsten Straßenverbindung. Beträgt die Gesamtstrecke zumindest 2 km, sind angefangene Kilometer auf volle Kilometer aufzurunden.

- Gehwege sind Teilstrecken, auf denen kein Massenbeförderungsmittel verkehrt und die einen Kilometer nicht übersteigen. Verkehrt kein öffentliches Verkehrsmittel, ergibt sich daraus bei einer Entfernung von mehr als einem Kilometer, dass die Benützung eines PKW zu unterstellen ist. Liegt allerdings eine Teilstrecke mit einer Streckenlänge von höchstens 2 km, auf der kein öffentliches Verkehrsmittel verkehrt, unmittelbar vor der Arbeitsstätte, so ist diese Teilstrecke als Gehweg zu behandeln (da weder öffentliches Verkehrsmittel noch PKW genutzt werden können). Übersteigt diese Teilstrecke die Streckenlänge von 2 km ist Unzumutbarkeit der Benützung des öffentlichen Verkehrsmittels für die gesamte Wegstrecke gegeben.

- Ergeben sich bei Fahrten zur Arbeit bzw. von der Arbeit nach Hause unterschiedliche Zeitdauern bzw. Entfernungen, so ist immer die Strecke mit der längeren Entfernung maßgebend.

- Wenn sich der Wohnsitz oder der Arbeitsort während eines Monats geändert haben, sind für Zeitdauer und Wegstrecke jene Verhältnisse maßgebend, die in diesem Monat überwiegend zugetroffen haben. Liegt kein Überwiegen vor, ist die längere Entfernung maßgebend.

Vorliegen mehrerer Wohnsitze

Bei Vorliegen von mehreren Wohnsitzen besteht für die Berechnung des Pendlerpauschales ein Wahlrecht: Es kann entweder der zur Arbeitsstätte nächstgelegene oder der Familienwohnsitz herangezogen werden. Voraussetzung dafür ist, dass die entsprechende Wegstrecke auch tatsächlich zurückgelegt wird und dass ein Familienwohnsitz vorliegt - somit ein Mittelpunkt der Lebensinteressen mit eigenem Hausstand dort, wo der Steuerpflichtige seine engsten persönlichen Beziehungen hat.

Bei Personen, die nicht alleinstehend sind, wird das jedenfalls dort sein, wo sich die Familie oder der Partner aufhält. Unter eigenem Hausstand ist eine Wohnung zu verstehen, deren Einrichtung den Lebensbedürfnissen entspricht. Liegt kein eigener Hausstand vor (z.B. nur ein Zimmer in der Wohnung der Eltern), ist stets der zur Arbeitsstätte nächstgelegene Wohnsitz für die Berechnung maßgeblich.

Wohnsitz im Ausland

Bei Fahrten zwischen der inländischen Arbeitsstätte und einer im Ausland gelegenen Wohnung steht das Pendlerpauschale für die gesamte Fahrtstrecke zu. In diesem Fall kann der Pendlerrechner allerdings nicht angewendet werden, sondern es ist das Formular L 33 beim Arbeitgeber abzugeben.

Schichtdienst

Bei Schichtdienst bestehen keine Bedenken auf die voraussichtlich überwiegend für einen längeren Zeitraum (z.B. Kalenderjahr) vorliegenden Verhältnisse abzustellen und daraus einen repräsentativen Arbeitsbeginn bzw. ein repräsentatives Arbeitsende abzuleiten. Ist in diesem Zeitraum kein Überwiegen feststellbar, bestehen keine Bedenken, die für den Arbeitnehmer günstigere Variante zu berücksichtigen.

Berücksichtigung des Pendlerpauschales und des Pendlereuros durch den Arbeitgeber

Seit der Lohnverrechnung 2015 darf der Arbeitgeber Pendlerpauschale und Pendlereuro nur mehr dann berücksichtigen, wenn ihm der Arbeitnehmer einen Ausdruck des Pendlerrechners mit Abfragedatum ab 25.6.2014 (Version 2.0) vorgelegt hat. Das alte L34-Papierformular sowie eine Pendlerrechnerabfrage mit Datum vor 25.6.2014 haben seit dem Jahr 2015 keine Gültigkeit mehr.

Der Arbeitgeber hat das vollständig ausgefüllte „L34 EDV“-Formular gemeinsam mit dem Lohnkonto aufzubewahren. Er ist prinzipiell verpflichtet, Pendlerpauschale und Pendlereuro zu berücksichtigen, wenn ihm der Arbeitnehmer ein unterschriebenes „L 34 EDV“ abgegeben hat.

Hinweis: Bei offensichtlich unrichtigen Angaben darf der Arbeitgeber Pendlerpauschale und Pendlereuro jedoch nicht berücksichtigen, da er sonst dafür haftbar gemacht werden kann.

Das Zutreffen der Voraussetzungen für die Gewährung eines Pendlerpauschales und Pendlereuros wird im Zuge der GPLA-Prüfung überprüft. Stellt sich nachträglich heraus, dass die vom Arbeitnehmer dem Arbeitgeber gegenüber abgegebener Erklärung den tatsächlichen Verhältnissen nicht entspricht, wird der Arbeitnehmer unmittelbar als Steuerschuldner in Anspruch genommen.

Die Pauschbeträge sind auch für Feiertage sowie für Lohnzahlungszeiträume zu berücksichtigen, in denen sich der Arbeitnehmer im Krankenstand oder auf Urlaub befindet.

Geltendmachung des Pendlerpauschales und des Pendlereuros beim Finanzamt

Wurden das Pendlerpauschale bzw. der Pendlereuro beim laufenden Lohnsteuerabzug nicht oder nicht in voller Höhe berücksichtigt, kann dies auch im Rahmen der Arbeitnehmerveranlagung geltend gemacht werden.

Mit dem Verkehrsabsetzbetrag, dem Pendlerpauschale und dem Pendlereuro sind alle Aufwendungen für Fahrten zwischen Wohnung und Arbeitsstätte abgegolten.

Pendlerförderung bei geringen Einkommen

Arbeitnehmer mit geringen Einkommen, die keine oder nur eine geringe Lohnsteuer zahlen, erhalten einen Anteil der Beiträge zur Sozialversicherung im Zuge der Arbeitnehmerveranlagung als sog. Negativsteuer rückerstattet. Liegen die Voraussetzungen für das Pendlerpauschale und den Pendlereuro vor, erhöht sich diese Negativsteuer um den Pendlerzuschlag. Die Negativsteuer kann in diesem Fall betragen:

- für 2021: bis zu 1.150 EUR

- für 2022: bis zu 1.610 EUR

- für 2023: bis zu 1.250 EUR

- für 2024: bis zu 1.331 EUR

- für 2025: bis zu 1.398 EUR

- für 2026: bis zu 1.554 EUR