Markus Reindl, MBA MSc MA

Vortrag Pensionssplitting

Lesedauer: 5 Minuten

Geschäftsführer und 50%iger Eigentümer des Beratungsunternehmens marCKus, mit Schwerpunkten in den Fachbereichen betriebliche Altersvorsorge (bAV) gesetzliche Pension, Pensionssplitting, Lebensversicherung und allgemeine Finanzthemen.

Sichere finanzielle Zukunft

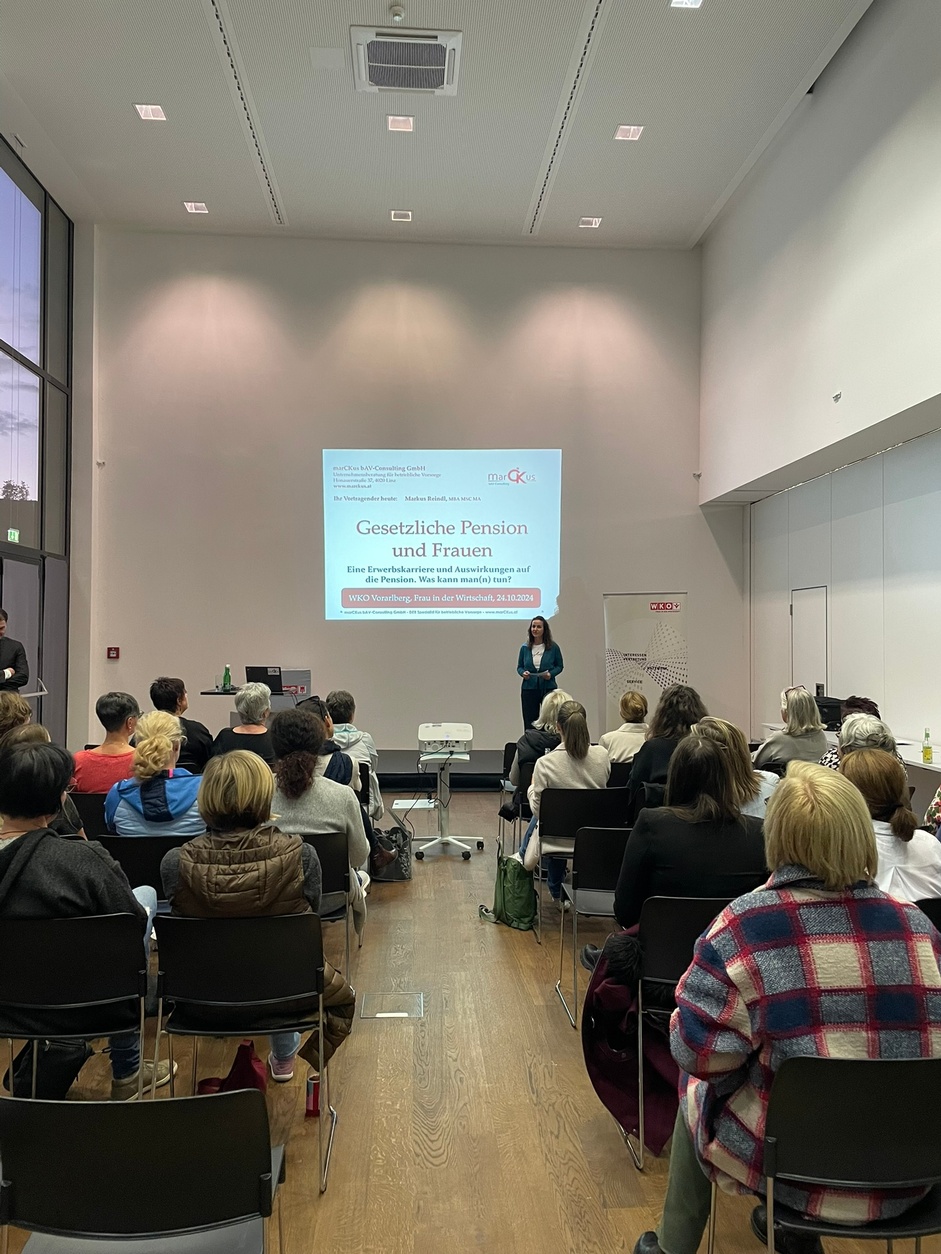

Der Vortrag von Frau in der Wirtschaft zum Thema „Finanzielle Absicherung und gesetzliche Pension“ gab wertvolle Einblicke in die Bedeutung der Altersvorsorge und das Prinzip des Pensionssplittings. Markus Reindl, Experte für betriebliche Altersvorsorge, erläuterte anschaulich anhand von Berechnungen und Beispielen aus der Praxis, warum eine frühzeitige Planung entscheidend ist. Die gesetzliche Pension allein reicht oft nicht aus, um den Lebensstandard im Alter zu sichern. Ergänzende Vorsorgemaßnahmen wie die betriebliche Altersvorsorge bieten hier wertvolle Unterstützung.

Ein besonderer Fokus lag auf dem Pensionssplitting. Diese Option ermöglicht es Paaren, die Pensionsansprüche während der Kindererziehungszeiten zwischen den Partnern aufzuteilen. Dies ist vor allem für Frauen sinnvoll, da sie häufig aufgrund von familiären Verpflichtungen Teilzeit arbeiten oder sogar mehrere Jahre beruflich aussetzen und dadurch geringere Pensionsansprüche erwerben. Pensionssplitting kann somit dazu beitragen, die finanzielle Absicherung gerechter zu gestalten.

Pensionssplitting - für wen ist es sinnvoll

Das Pensionssplitting ist eine Regelung, bei der Ehe- oder Lebenspartner ihre Pensionsbeiträge (Ansprüche) teilweise oder vollständig untereinander aufteilen können. Diese Option kann insbesondere dann genutzt werden, wenn ein Partner – meist aufgrund von Kinderbetreuung oder anderen familiären Verpflichtungen – für eine Zeit weniger verdient oder nicht arbeitet und daher geringere Pensionsansprüche aufbaut. Seit 2005 können Mütter und Väter ihre Pension „splitten“: Das bedeutet, dass der besserverdienende Teil für einen bestimmten Zeitraum bis zu 50 Prozent seiner Pensionsgutschriften an den anderen abtritt, um finanzielle Nachteile für den Partner zu minimieren. In Österreich nehmen lediglich rund 1300 Paare das Pensionssplitting in Anspruch.

Vorteile des Pensionssplittings

- Finanzielle Absicherung für beide Partner: Besonders für den Partner mit geringeren Beitragsjahren wird durch das Splitting eine fairere Pensionsgrundlage geschaffen. Derjenige mit geringerem Einkommen erhält so höhere Pensionsansprüche und ist besser abgesichert.

- Verringerung des Armutsrisikos im Alter: Frauen sind häufiger von Altersarmut betroffen, da sie oft Teilzeit arbeiten oder sich zeitweise aus dem Berufsleben zurückziehen. Pensionssplitting kann dazu beitragen, diese Einkommenslücke zu verringern und die Altersarmut zu reduzieren.

- Flexibilität und Partnerschaftlichkeit: Pensionssplitting fördert die Gleichberechtigung in der Partnerschaft. Durch die Möglichkeit, die Pensionsansprüche zu teilen, wird die gemeinsame Vorsorgeplanung erleichtert und auf die Bedürfnisse beider Partner angepasst.

- Langfristige Planungssicherheit: Das Splitting schafft Klarheit über die finanzielle Absicherung im Alter und erleichtert die Planung des Ruhestands.

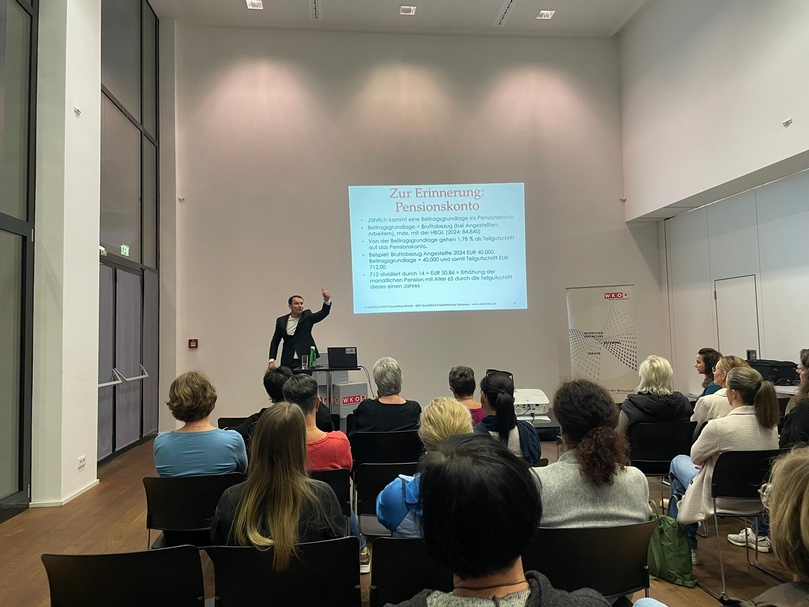

Viele Teilnehmerinnen fanden den Vortrag äußerst informativ, da ihnen einige Aspekte der finanziellen Vorsorge, der seit 2005 eingerichtete Pensionskontorechner und die Informationen zum Pensionssplittings bisher nicht bekannt waren. Die Veranstaltung war ein wichtiger Schritt in Richtung finanzieller Eigenständigkeit und Zukunftssicherung.

Fragen an Markus Reindl, MBA MSc MA:

Wenn Frauen und Männer die gleichen sozioökonomischen Voraussetzungen haben und trotzdem ein großes Lohngefälle bei der Pension besteht, woran liegt das im Wesentlichen?

Als Hauptgrund sehe ich nicht, wenn man nach der Geburt eines Kindes 1-2 Jahre zuhause beim Kind ist. Wirklich Auswirkungen haben die oft zu langen Teilzeitquoten nach dem Wiedereinstieg. Diese führen nicht nur zu geringen Beitragsgrundlagen in der Pensionsversicherung, und somit geringeren Pensionen, sondern besonders auch zu einem flacheren Karriereverlauf, da viele Frauen dann mehr oder weniger, Voll- oder Teilzeit, bis zum Ende ihrer Berufslaufbahn auf gering- bis durchschnittlich bezahlten Jobs „festsitzen“. Das wirkt sich in Hinblick auf die künftige Pension massiv im Vergleich zu einer klassisch männlichen Berufskarriere aus.

Was würdest du ändern, um mehr Chancengleichheit und Gleichberechtigung im Bereich der gesetzlichen Pension zu erreichen?

Es gibt mehrere Punkte die wichtig wären, beispielsweise flächendeckend Krabbelstuben. Aber um beim Thema direkt zu bleiben: Gesetzlich sollte das automatische Pensionssplitting, wie politisch schon angekündigt und leider wegen politischem Geplänkel nicht umgesetzt, kommen. Das Thema muss frei von irgendwelchen politischen „Deals“ und „Gesamtpaketen“ als Einzelmaßname von der nächsten Regierung ehest ins Gesetz kommen. Jetzt wird das freiwillige Splitting oft nicht gemacht, weil man (frau) einfach nicht weiß, dass es so etwas gibt bzw. „die Beantragung so kompliziert ist“ (was es nicht ist). Ein Splitting über mehrere Jahre je Kind kann einer Frau einige hundert EUR monatlich an Bruttopension bringen.

Wirtschaftlich sind wir eigentlich jetzt schon aufgrund der Demographie in dem Bereich, dass wir die gutausgebildeten Frauen so schnell wie möglich wieder Vollzeit in den Berufen brauchen. Das in Kombination mit einem automatischen Splitting für mehrere Jahre je Kind würde zu einer wesentlichen Annäherung bis Angleichung der durchschnittlichen Frauenpensionen an jene der Männer führen.

Was rätst du unseren Unternehmerinnen und allen Frauen, mit welchen Themen und Anliegen sollten sie jetzt auseinandersetzen, um eine stabilere, finanzielle Zukunft zu sichern.

- Für Jahre der Kindererziehung beim (Ehe-)Partner vehement auf Pensionssplittung pochen, das geht auch rückwirkend bis zur Vollendung des 10. Lebensjahres des (jüngst geborenen) Kindes. Und auf politischer Ebene den Automatismus fordern.

- Während der Kindererziehung, wenn zeitlich machbar, ehest zumindest Teilzeit wieder einsteigen - das hilft bei der Beitragsgrundlage aber auch karrieretechnisch

- So bald wie möglich wieder in die Vollzeit, aber natürlich ist hier auch das Umfeld/die Politik gefragt diese Möglichkeit neben Kindern gut zu schaffen

- Gesellschafter-Geschäftsführerinnen von GmbH`s können für sich selbst optimiert über Ihre GmbH attraktive betriebliche Vorsorge betreiben. Aber auch für die weiblichen und männlichen Arbeitnehmer etwas machen…

- Nicht zu vergessen: Höherversicherung in der gesetzlichen Pension und private Vorsorge (Rentenversicherungen, Fondssparpläne, usw.), je nach Möglichkeit und Gusto auch in Kombination, können zur „Butter auf`s Brot“ in der Pension sorgen

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}