Steuerreport - Mobilität attraktivieren

1/2026

Lesedauer: 3 Minuten

Im Steuerreport der Wirtschaftskammer Wien werden regelmäßig aktuelle Zahlen, Daten und Fakten zum Thema Steuern, Abgaben und Gebühren präsentiert, die illustrieren, was es in interessenpolitischer Hinsicht für die Wiener Unternehmen und den Wirtschaftsstandort Wien braucht.

Fakten

Die Angemessenheitsgrenze ist eine gesetzlich festgelegte Grenze, deren Überschreitung dazu führt, dass wertabhängige Aufwendungen nur anteilig steuerlich berücksichtigt werden können. Davon betroffen sind insbesondere die Absetzung für Abnutzung (AfA), Zinsaufwendungen für die Fremdfinanzierung des Fahrzeugs sowie Versicherungsprämien. Die Angemessenheitsgrenze ist zudem für steuerliche Begünstigungen von E-Fahrzeugen relevant. Sie ist seit 2005 unverändert mit 40.000 EUR festgelegt; inflationsbereinigt (ca. +72%) entspräche dies heute rund 69.000 EUR.

Die derzeitige Ausgestaltung der Angemessenheitsgrenze führt in der unternehmerischen Praxis zu wachsenden Problemen. Die seit Jahren unveränderte Grenze steht in keinem Verhältnis mehr zur tatsächlichen Preisentwicklung am Automobilmarkt. Steigende Kosten infolge höherer Sicherheitsstandards, technologischer Anforderungen und allgemeiner Inflation bewirken, dass Fahrzeuge der gehobenen Mittelklasse steuerlich wie Luxusgüter behandelt werden. Für Unternehmen bedeutet dies zusätzliche finanzielle Belastungen, die Investitionsentscheidungen verzerren und betriebliche Mobilität unnötig verteuern.

Diese Fehlsteuerung wirkt sich unmittelbar auf die Nach-frage nach Neufahrzeugen aus. Dienst- und Firmenfahrzeuge sind ein zentraler Absatzfaktor für die Automobilwirtschaft. Im Jahr 2024 lag der Anteil betrieblich genutzter PKW an den Gesamtneuzulassungen in Österreich bei rund 68 %. Wird der steuerliche Rahmen als unattraktiv wahrgenommen, werden Anschaffungen verschoben oder in niedrigere Preissegmente verlagert. Dies schwächt die gesamte Wertschöpfungskette, insbesondere österreichische Autozulieferbetriebe, die in hohem Maße von einem stabilen Unternehmensmarkt abhängen. Auch im Wettbewerb um qualifizierte Arbeitskräfte zeigt die bestehende Regelung deutliche Nachteile. Der Dienst-wagen ist ein etablierter Bestandteil moderner Vergütungsmodelle. Eine restriktive Angemessenheitsgrenze schränkt den Gestaltungsspielraum der Arbeitgeber ein und mindert ihre Attraktivität gegenüber internationalen Mitbewerbern, in deren Steuersystemen vergleichbare Begrenzungen weniger ausgeprägt sind.

Schließlich verliert der Dienstwagen durch die aktuelle Grenze insgesamt an Attraktivität. Unternehmen werden davon abgehalten, moderne, sichere und technologisch fortschrittliche Fahrzeuge einzusetzen, obwohl diese den heutigen Mobilitäts- und Sicherheitsanforderungen entsprechen. Die Angemessenheitsgrenze entfernt sich da-mit zunehmend von ihrer ursprünglichen Zielsetzung und entwickelt sich zu einem Investitionshemmnis für zeitgemäße betriebliche Mobilität.

Ausgangslage

PKW und Kombi unterliegen unabhängig von ihrer Antriebsart (Verbrenner, Hybrid oder batterieelektrisch) der Angemessenheitsgrenze in Höhe von derzeit 40.000 EUR. Sämtliche wertabhängigen Kosten sind daher nur bis zu diesem Betrag steuerlich abzugsfähig.

E-Fahrzeuge sind grundsätzlich vorsteuerabzugsberechtigt und gelten als begünstigte Wirtschaftsgüter für den Investitionsfreibetrag. Auch hier ist jedoch die Angemessenheitsgrenze maßgeblich.

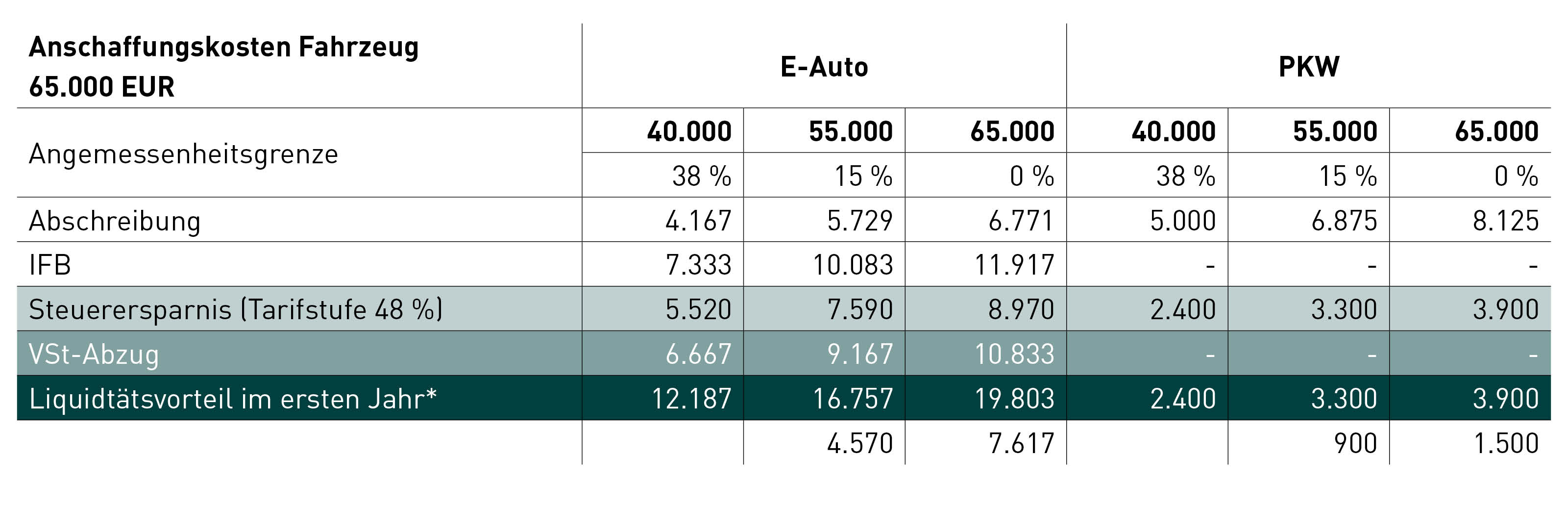

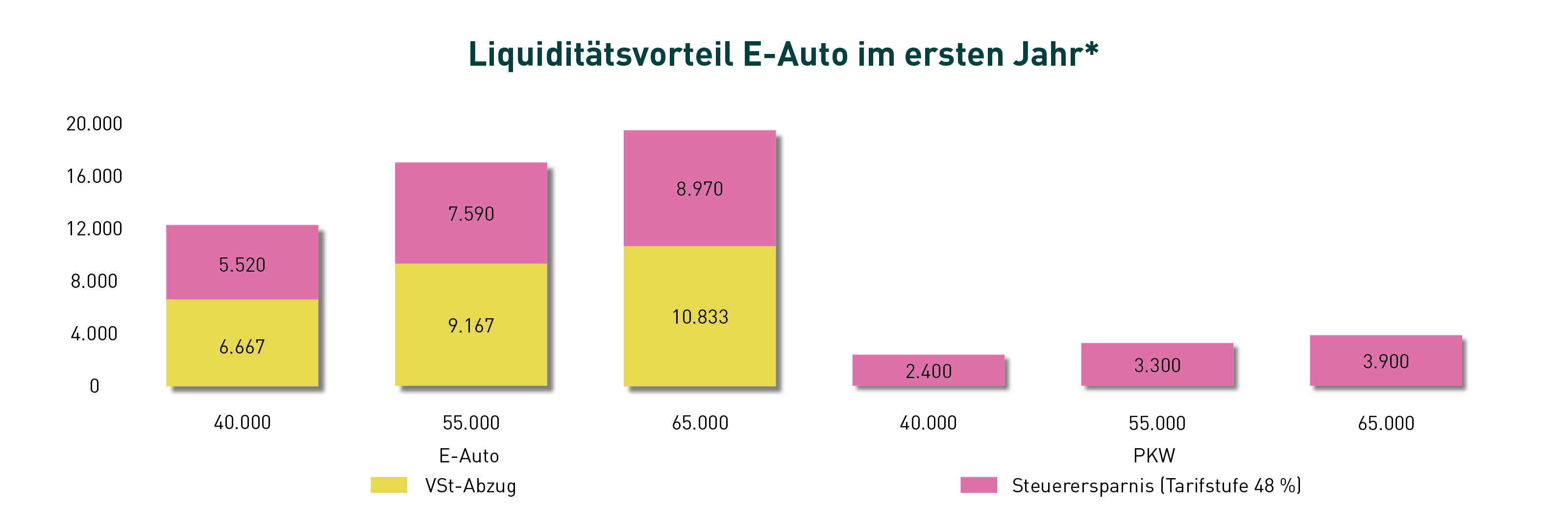

Am Beispiel eines betrieblich verwendeten Fahrzeug mit einem Bruttolistenpreis iHv 65.000 EUR lässt sich Folgen-des veranschaulichen:

Der Liquiditätsvorteil im ersten Jahr bei Anhebung der Angemessenheitsgrenze auf 65.000 EUR im Vergleich zur derzeit geltenden Angemessenheitsgrenze iHv 40.000 EUR beträgt bis zu 7.617 EUR (entspricht 11,7% der An-schaffungskosten).

Was es braucht

Erhöhung der Angemessenheitsgrenze

Das Bekenntnis der Bundesregierung im Regierungsprogramm, unter Budgetvorbehalt eine Anhebung ab 2027 auf 55.000 EUR und ab 2028 auf 65.000 EUR vorzunehmen, ist grundsätzlich positiv zu bewerten, greift jedoch zeitlich zu kurz, um die negativen Effekte rasch abzufedern.

Die Angemessenheitsgrenze sollte daher in einem ersten Schritt zeitnah auf 65.000 EUR angehoben werden, um zumindest einen Teil der inflationsbedingten Kostensteigerungen auszugleichen.