Das Leasinggeschäft

Lesedauer: 10 Minuten

Welche Fragen behandelt der Artikel?

Der Artikel "Das Leasinggeschäft" behandelt folgende Fragen:

- Was ist Leasing?

- Wer ist Eigentümer beim Leasinggeschäft?

- Was ist der Unterschied zwischen Mobilien- und Immobilienleasing?

- Wann ist ein Gegenstand leasingfähig?

- Welche Leasingmodelle gibt es?

- Was versteht man unter einem Operating- und einem Finanzierungsleasing?

- Was ist ein Voll- und was ein Teilamortisationsvertrag?

- Was ist ein Leasingvertrag mit Vorleistung?

- Was ist ein Sale-and-Lease-Back-Geschäft?

- Wie setzt sich eine Leasingrate zusammen?

- Welche Laufzeit hat ein Leasinggeschäft im Regelfall?

- Wie ist eine Ankaufsoption?

- Was ist ein Andienungsrecht?

- Was ist der Unterschied zwischen Leasing und einem Kredit?

- Wie kann ich mir den Ablauf einer Leasingfinanzierung vorstellen?

- Fällt das Leasinggeschäft unter das Verbraucherkreditgesetz?

- Fällt das Leasinggeschäft unter das freie Gewerbe?

1. Leasing

Fragen:

1. Was ist Leasing?

2. Wer ist Eigentümer beim Leasinggeschäft?

Beim Leasing erhält der Leasingnehmer vom Leasinggeber ein Leasingobjekt gegen Entgelt für eine Nutzungsdauer, welche in der Regel zeitlich begrenzt ist und zumindest für eine gewisse Zeit - vertraglich vereinbart - unkündbar ist. Der Leasingnehmer kann den Gegenstand nutzen, wird aber nicht, oder zumindest nicht sofort, Eigentümer. Eigentümer bleibt bis auf weiteres der Leasinggeber.

2. Gegenstand des Leasingvertrages

Fragen:

3. Was ist der Unterschied zwischen Mobilien- und Immobilienleasing?

4. Wann ist ein Gegenstand leasingfähig?

2.1. Mobilien- oder Immobilienleasing

Je nachdem, ob eine bewegliche oder unbewegliche Sache Gegenstand von Leasing ist, spricht man von Mobilien- oder Immobilienleasing.

Gegenstände eines Leasingvertrages

sind Mobilien (wie Maschinen und Geräte z.B. Büromaschinen, EDV-Produkte, Transportmaschinen, Möbel), aber auch Kraftfahrzeuge (wie Pkw, Lkw, Autobusse, Motorräder) oder Immobilien (Baulichkeiten auf Eigen- oder Fremdgrund).

Das Immobilienleasing hat die entgeltliche Nutzung von bebauten Liegenschaften zum Ziel. Es geht über die Miete vorhandener Objekte hinaus und umfasst die Beschaffung der Liegenschaft, die Errichtung von Bauten nach den Wünschen des Leasingnehmers, die Finanzierung, die Nutzung der bebauten Liegenschaft und die Verwertung nach Ablauf der Vertragsdauer.

2.2. Leasingfähigkeit

Wesentlich für die Leasingfähigkeit eines Gegenstandes ist, dass der Leasinggeber eine alternative Verwendungs- oder Verwertungsmöglichkeit hat und Eigentum erworben werden kann. Daher können in der Regel Straßen, Brücken oder auch Anfertigungen, die ausschließlich dem speziellen Bedarf eines Kunden dienen mangels wirtschaftlich sinnvoller Verwertbarkeit für einen Dritten, nicht geleast werden.

3. Leasingmodelle

Fragen:

5. Welche Leasingmodelle gibt es?

6. Was versteht man unter einem Operating- und einem Finanzierungsleasing?

7. Was ist ein Voll- und was ein Teilamortisationsvertrag?

8. Was ist ein Leasingvertrag mit Vorleistung?

9. Was ist ein Sale-and-Lease-Back-Geschäft?

Grundsätzlich gibt es verschiedene Formen eines Leasingvertrages. Nach der Finanzierungsoder Risikostruktur unterscheidet man zwischen

- Operatingleasing

- Finanzierungsleasing

Leasingverträge können weiters untergliedert werden in:

- Vollamortisationsvertrag

- Teilamortisationsvertrag

- Leasingvertrag mit Vorleistung

- Sale-and-Lease-Back-Geschäft

3.1. Operatingleasing

Das Operatingleasing ist de facto ein Mietvertrag im herkömmlichen Sinn. Der Leasingnehmer erhält für eine vorübergehende, eher kurze Zeit das Recht zum Gebrauch eingeräumt.

3.2. Finanzierungsleasing

Das Finanzierungsleasing hingegen enthält Elemente von Kaufes und Miete. Eigentümer bleibt der Leasinggeber, der Leasingnehmer hat das Recht zum Gebrauch. Ihm werden aber auch die wirtschaftlichen Kosten angelastet und wenn das Leasinggut beschädigt wird oder untergeht, hat der Leasingnehmer die Raten weiterhin zu zahlen.

3.3. Vollamortisations- und Teilamortisationsvertrag

Beim Vollamortisationsvertrag (oder Full-Pay-Out-Vertrag) deckt das Leasingentgelt innerhalb der Grundmietzeit die Anschaffungs- und Finanzierungskosten inklusive Gewinnzuschlag ab.

Beim Teilamortisationsvertrag (oder Restwert-Vertrag) werden innerhalb der Grundmietzeit nicht die Gesamtkosten des Leasinggebers amortisiert, der kalkulierte Restwert (die Restamortisation) ist der während der Grundmietzeit nicht amortisierte Teil der Gesamtkosten des Leasinggebers.

3.4. Leasingvertrag mit Vorleistung

Dem Leasingnehmer ist es möglich, seine laufenden Zahlungen zu reduzieren, indem er entweder eine Einmalleistung (bei Vertragsabschluss in Form einer Leasingentgeltvorauszahlung oder Mietvorauszahlung – variables Depot) oder Kautionszahlung (zu Vertragsbeginn oder laufend – fixes Depot) erbringt. Dadurch reduziert sich die laufende Leasingrate.

3.5. Sale-and-lease-back-Geschäft

Das Sale-and-lease-back-Geschäft ist eine besondere Form des Leasingvertrages. Dabei verkauft nämlich der Eigentümer ein Wirtschaftsgut an den Leasinggeber, das er aber gleich wieder von diesem zurückleast. Insbesondere zur Aufdeckung stiller Reserven sowie zur allgemeinen Liquiditätsbeschaffung wird dieses Modell in Anspruch genommen.

4. Leasingrate und Laufzeit

Fragen:

10. Wie setzt sich eine Leasingrate zusammen?

11. Welche Laufzeit hat ein Leasinggeschäft im Regelfall?

12. Wie ist eine Ankaufsoption?

13. Was ist ein Andienungsrecht?

Eine Leasingrate setzt sich im Regelfall aus folgenden Teilen zusammen:

- Abschreibung des Wirtschaftsgutes

- Zinsen

- Verwaltungskosten

- Risikoprämie der Leasinggesellschaft

Die Laufzeit von Leasingverträgen ist abhängig von den wirtschaftlichen Gegebenheiten. Sie darf nur zwischen 40 % und 90 % sowie beim Teilamortisationsvertrag unter 90 % des Abschreibungszeitraumes für das Investitionsgut liegen um von den Finanzbehörden anerkannt zu werden.

Im Leasingvertrag kann schon vorab eine Ankaufsoption oder ein Andienungsrecht vereinbart

sein.

Besteht eine vertragliche Ankaufsoption für den Leasingnehmer, kann dieser am Ende der Leasingvertragsdauer und Erfüllung sämtlicher Verpflichtungen aus dem Vertrag das Objekt zum vereinbarten Restwert kaufen. Der Leasinggeber muss das Leasingobjekt in diesem Fall verkaufen.

Wurde ein Andienungsrecht für den Leasinggeber vereinbart, kann dieser verlangen, dass der Leasingnehmer das Leasingobjekt zum vertraglichen Restwert ankauft. In diesem Fall muss der Leasingnehmer das Leasingobjekt kaufen

Bei einer Restwertvereinbarung werden Chancen und Risiken betreffend Verkaufserlös – im Falle eines Verkaufes des Objektes nach Ablauf der Grundmietzeit – zwischen Leasinggeber und Leasingnehmer vertraglich erteilt.

5. Leasing versus Kredit

Fragen:

14. Was ist der Unterschied zwischen Leasing und einem Kredit?

Der Verband der österreichischen Leasingwirtschaft hat eine Darstellung herausgegeben, die die Unterschiede zwischen einer Leasing- und Kreditfinanzierung in übersichtlicher Form dargestellt:

| Leasing | Kredit | |

|---|---|---|

| Vertragspartner | Lieferant = Verkäufer Leasinggeber = Käufer Leasingnehmer = Nutzer | Kreditgeber Kreditnehmer |

| Eigentümer des Objekts | Leasinggeber | Kreditnehmer ev unter Eigentumsvorbehalt des Lieferanten |

| Bilanzierung des Objekts | Leasinggeber | Kreditnehmer |

| Staatliche Gebühren | Bestandvertragsgebühr (1% der Leasingsrate bzw. 1% von 36 Monatsleasingentgelt bei unbestimmter Vertragsdauer jeweils inkl. vertraglicher Nebenverpflichtungen, kann mitfinanziert werden) | Keine Gebühr |

| Bilanzierung Gewinn-und Verlust-Rechnung | Leasingnehmer bilanziert kein Anlagegut und keine Verbindlichkeit, verbucht Leasingentgelte soweit steuerlich zulässig, als Aufwand (idR gleichbleibende Raten) | Kreditnehmer bilanziert Anlagegut und Kreditschuld. Die Kreditraten werden in nicht aufwandswirksame Kapitaltilgung und Zinsen aufgeteilt (degressiver Zinsenaufwand) |

|---|---|---|

| Finanzierungsumfang | Gesamtinvestition (Vollfinanzierung) | häufig nur Teilfinanzierung |

| Eigenleistung (Teilfinanzierung) | in Form von Leasingentgelt-Voraus-(Depot-)zahlungen oder Kautionen möglich | reduziert die erforderliche Kredithöhe |

| Finanzierungsdauer | = "Grundmietzeit": max 90% der wirtschaftlichen Nutzungsdauer (bei Vollamortisation auch mind. 40 %) | keine steuerlichen Einschränkungen |

| Restwert Teilamortisation | Restwertfestlegung in Höhe des bei Vertragsende zu erwartenden Verwertungserlöses bzw. Marktwertes | theoretisch möglich, in der Praxis selten |

| Restschuld bei vorzeitiger Vertragsbeendigung | finanzmathematisch berechnetes aushaftendes Kapital abzgl. Zeitwert (Verkaufserlös) des Objektes | finanzmathematisch berechnetes aushaftendes Kapital, kein Zusammenhang mit Objekt. |

| Umsatzsteuer Mobilien, Kfz, Immobilien | USt-pflichtig sind die Leasingentgelte (inkl. sonstiger Leistung), Vorsteuerabzugsmöglichkeit gegeben, soweit steuerlich zulässig | USt-pflichtig ist der Anschaffungswert des Objektes (Lieferung), Vorsteuerabzugsmöglichkeit gegeben, soweit steuerlich zulässig |

| Steuerliche Investitionsbegünstigungen | Anspruch Leasinggeber | Anspruch Kreditnehmer |

| Zusätzliche Leistungen | Unterstützung bei Objektauswahl, Versicherung, Full-Service-Produkte (z.B. Fuhrpark-, Baumanagement) | objektbezogene Zusatzleistungen bei Kreditfinanzierungen nicht üblich |

Quelle: VÖL – Leasing in Österreich, Wien, März 2017, S 53 f.

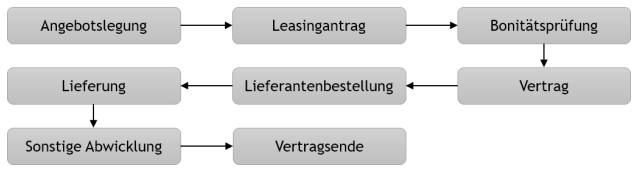

6. Ablauf einer Leasingfinanzierung am Beispiel Kfz

Fragen:

15. Wie kann ich mir den Ablauf einer Leasingfinanzierung vorstellen?

Ein klassisches Beispiel in der Praxis stellt das Leasing eines Kfz dar. Der Ablauf eines Leasinggeschäfts folgt grundsätzlich folgendem Schema:

6.1. Angebotslegung

Zu Beginn erhält der Kreditnehmer ein Angebot. Dieses enthält

- den Kaufpreis des Leasingobjektes: wird idR zwischen Lieferanten und Kunden vereinbart

- die Leasingdauer, die sich nach den Kundenbedürfnissen richtete, aber maximal 86 Monate betragen kann

- Restwert: Wert, zu dem das Leasingobjekt bei Vertragsende im Falle einer Kaufoption erworben werden kann

- Eigenleistung: Leasingentgeltvorauszahlung oder Depotzahlung

- die Höhe des monatlichen Leasingentgelts

6.2. Leasingantrag

Der Leasingnehmer vergleicht dann diverse Leasingangebote. Bei Interesse eines Angebotes wird ein Leasingantrag gestellt. Durch Unterzeichnung des Antrags mit dem Lieferanten, stellt der Kunde gleichzeitig den Antrag mit einer Leasinggesellschaft einen Leasingvertrag abschließen zu wollen. Vor Unterfertigung erhält der Verbraucher auch die vorvertraglichen Informationspflichten nach dem Verbraucherkreditgesetz (VKrG).

6.3. Bonitätsprüfung

Bevor die Leasinggesellschaft den Antrag des Kunden annimmt, prüft sie, ob der Leasingnehmer im Stande sein wird, künftig seine Zahlungen ohne wirtschaftliche Existenzgefährdung begleichen zu können. Die Bonitätsprüfung ist nach dem VKrG verpflichtend. Dazu benötigt der Leasinggeber eine Reihe an Informationen, die in erster Linie der potenzielle Leasingnehmer selbst bekannt gibt. Unternehmer haben z.B. eine Handelsauskunft, u.U. Jahresabschlüsse und eine Ausweiskopie des Geschäftsführers bzw. Firmeninhabers bereit zu stellen. Verbraucher haben eine Selbstauskunft, einen aktuellen Einkommensnachweis, eine Datenbankabfrage sowie eine Ausweiskopie zur Feststellung der Identität zu übergeben.

6.4. Vertrag

Auf Basis dieser Unterlagen entscheidet die Leasinggesellschaft, ob sie tatsächlich einen Vertrag mit dem potenziellen Kunden eingeht oder nicht. Unter Umständen werden gewisse Bedingungen vereinbart, damit der Vertrag zustande kommt.

6.5. Lieferantenbestellung

Entscheidet sich die Leasinggesellschaft einen Vertrag abschließen zu wollen, so tritt sie, sollte bereits ein Kaufvertrag zwischen Lieferanten und Kunden bestehen, an Stelle des Kunden in den Vertrag. Ansonsten wird ein Vertrag zwischen Leasinggeber und Lieferant zu den gewünschten Konditionen des Kunden abgeschlossen. Die Bezahlung an den Händler erfolgt durch den Leasinggeber.

6.6. "Lieferung"

Das Fahrzeug wird letztlich dem Kunden bzw. Leasingnehmer zur Verfügung gestellt und der Zulassungsschein mit seinem Namen ausgestellt, im Datenauszug (früher Typenschein) hingegen wird der Leasinggeber eingetragen.

6.7. Sonstige Abwicklung

Der Vertrag beginnt grundsätzlich erst mit Übernahme des Kfz oder Anmeldung des Fahrzeuges, vertraglich meist mit einem Monatsersten. Die Zeit dazwischen wird anteilig verrechnet. Der Leasingnehmer erhält eine Vertragsbestätigung und eine Leasingentgeltvorschreibung.

Die Kfz-Versicherung wird üblicherweise vom Leasingnehmer abgeschlossen und zugunsten des Leasinggebers vinkuliert. Reparaturaufträge werden – außer es wurde ein Wartungs- und

Reparaturservice vertraglich vereinbart - daher auch grundsätzlich vom Leasingnehmer – gelegentlich nach Rücksprache mit der Leasinggesellschaft - in Auftrag gegeben.

Leasinggeber können auch weitere Servicevorteile wie z.B. Fuhrparkmanagement oder Tankstellenkooperationen anbieten.

6.8. Vertragsende

Nach Ende der Laufzeit hat der Leasingnehmer folgende Optionen: er kann das Fahrzeug zurückstellen, er kann den Leasingvertrag verlängern oder er kann das Fahrzeug kaufen. Kommt es während der Laufzeit zu einem Totalschaden oder Untergang des Fahrzeugs, dann gilt der Vertrag als vorzeitig beendet. Der Leasinggeber kann in diesem Fall einen Schadenersatz fordern.

7. Das Leasinggeschäft nach dem Verbraucherkreditgesetz

Fragen:

16. Fällt das Leasinggeschäft unter das Verbraucherkreditgesetz?

Grundsätzlich fallen unter das Verbraucherkreditgesetz (VKrG) alle Kreditverträge zwischen Unternehmer und Verbraucher, ausdrücklich aber auch Verbraucherleasingverträge (§ 26 Abs. 1 VKrG). Dabei meint das VKrG jene Finanzierungsleasingverträge, die ein Andienungsrecht (Fall 1) oder eine Ankaufsoption (Fall 2) vorsehen, oder der Leasingnehmer für einen vereinbarten Restwert mit (Fall 3) oder ohne Möglichkeit zum Ankauf des Leasingsobjekts einstehen muss (Fall 4).

| Leasingform | Titel | Erläuterung |

|---|---|---|

| Fall 1 | Verpflichtender Erwerb | Es handelt sich um eine Finanzierungshilfe, bei der der Verbraucher zum Erwerb der zu finanzierenden Sache verpflichtet ist. |

| Fall 2 | Erwerb auf Verlangen (Wahlrecht) | Bei dieser Finanzierungsform kann der Unternehmer nach Ablauf des Vertrages vom Verbraucher den Erwerb der Sache verlangen. |

| Fall 3 | Restwertrisiko und Recht zum Erwerb | Der Verbraucher hat bei Beendigung des Vertrages das Recht, die Sache zu einem bestimmten Preis zu erwerben, und - falls er dieses Recht nicht ausübt - dem Unternehmer dafür einzustehen, dass die Sache den entsprechenden Wert besitzt. |

| Fall 4 | Restwertrisiko | Der Verbraucher hat dem Unternehmer bei Beendigung des Vertrages für einen bestimmten Wert der Sache einzustehen - ohne dass ihm das Recht eingeräumt wird, die Sache zu erwerben. |

Wenn daher ein Leasinggeschäft unter das VKrG fällt, sind Vereinbarung jedenfalls ungültig, die

zum Nachteil des Verbrauchers sind oder gegen das Gesetz verstoßen.

Zu beachten gelten jedenfalls folgende Punkte:

- Vorvertragliche Informationspflichten des Leasinggebers (§ 6)

- Verpflichtende Bonitätsprüfung des Leasingnehmers (§ 7)

- Zwingende Angaben in Leasingverträgen (§ 9)

- Mitteilung über Änderung des Sollzinssatzes (§ 11)

- Kündigungsrecht des Verbrauchers (16)

Weiterführende Informationen zum Verbraucherkreditgesetz finden Sie auch in der Wissensdatenbank im Artikel zur Kreditvermittlung.

8. Das Leasinggeschäft als freies Gewerbe

Fragen:

17. Fällt das Leasinggeschäft unter das freie Gewerbe?

Als Leasinggegenstand kommt beim reinen Finanzierungsleasing grundsätzlich jedes leasingfähige Produkt in Betracht. Produkte, die für eine Vermietung oder dem Handel keiner Reglementierung unterliegen, sind jedenfalls auch vom freien Gewerbe des Leasings umfasst.

Produkte, die wegen ihrer Beschaffung oder Gefahrenneigung einer Reglementierung hinsichtlich ihrer Vermietung und des Handels unterliegen, können im Regelfall ebenfalls im Rahmen des freien Gewerbes geleast werden.

Merkmale eines klassischen Leasinggeschäfts im Rahmen des freien Gewerbes sind nach Ansicht

des Fachverbands:

- Der Leasinggeber ist nicht Besitzer, sondern nur formeller Eigentümer des Leasinggegenstandes.

- Der Leasinggeber hat im Falle einer Verwertung des geleasten Produktes im Regelfall eine Kooperationsmöglichkeit mit dem Hersteller des Leasinggutes.

- Der Leasingnehmer hat während der Grundmietzeit das ausschließliche Nutzungsrecht hinsichtlich des Leasingobjekts.

- Es handelt sich um eine Investitionsfinanzierung

Nur selten ist es notwendig, dass der Leasinggeber das Leasingobjekt unabhängig von einer Vereinbarung mit einem Lieferanten verwerten muss. Der Verkauf ist dann – nach Ansicht des Fachverbands – jedoch nicht mit dem gewerberechtlichen Handel zu vergleichen. Hier steht lediglich die Sicherungsfunktion im Vordergrund, sodass der Leasinggeber im Idealfall seine Investitionskosten amortisieren kann.

Haftungsschluss:

Sämtliche Angaben in diesem Artikel und im Anhang erfolgen trotz sorgfältiger Bearbeitung und Kontrolle ohne Gewähr. Eine etwaige Haftung des Autors oder des Fachverbands Finanzdienstleister aus dem Inhalt dieses Artikels und dem Anhang ist ausgeschlossen.