Dreiecksgeschäfte in der Umsatzsteuer

Infos zum Sonderfall des Reihengeschäftes

Lesedauer: 8 Minuten

Was versteht man unter einem Dreiecksgeschäft?

Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind auf der Infoseite Reihengeschäfte in der Umsatzsteuer erklärt.

Ein Dreiecksgeschäft liegt vor, wenn bei einem Reihengeschäft unterstehenden Voraussetzungen erfüllt werden.

Ein Dreiecksgeschäft ist ab 1.1.2023 auch innerhalb eines Reihengeschäftes mit mehr als drei Beteiligten möglich. Die Vereinfachungsregelung kann dabei bei Vorliegen sämtlicher Voraussetzungen an jeder Stelle des Reihengeschäftes angesiedelt sein. Es ist nicht erforderlich, dass der erste oder der letzte Unternehmer in der Reihe in das Dreiecksgeschäft involviert ist.

Die Voraussetzungen und Konsequenzen eines Dreiecksgeschäftes dienen der Vereinfachung bei dieser Art von Reihengeschäften. Die Vereinfachung besteht darin, dass sich der mittlere Unternehmer in der Reihe, der den Erwerb bewirkt (der so genannte „Erwerber“) im Bestimmungsstaat der Waren (Staat des letzten Unternehmers in der Reihe = „Empfänger“) nicht umsatzsteuerlich registrieren lassen muss. Die Steuerschuld des Erwerbers geht, bei Vorliegen aller Voraussetzungen eines Dreiecksgeschäftes, auf den Empfänger über.

Beispiel: Das deutsche Einrichtungshaus DE bestellt Designermöbel beim österreichischen Großhändler AT, der diese Möbel von der italienischen Möbelfabrik IT bezieht. IT versendet die Ware direkt zu DE.

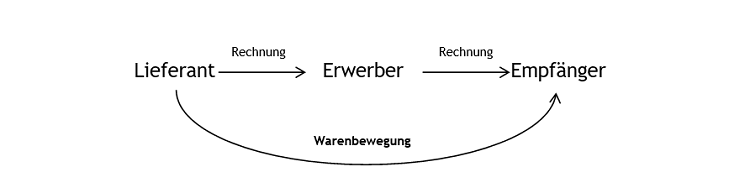

Auf dieser Infoseite werden die beteiligten Unternehmer einheitlich bezeichnet:

- Erster Unternehmer in der Kette = Lieferant

- Zweiter Unternehmer in der Kette = Erwerber

- Dritter Unternehmer in der Kette = Empfänger

Graphische Darstellung:

Die detaillierten Voraussetzungen für ein Dreiecksgeschäft

- Der Erwerber betreibt im Bestimmungsland weder sein Unternehmen noch hat er dort eine Betriebstätte;

- Der Erwerber verwendet für den Erwerb eine Umsatzsteuer-Identifikationsnummer, die weder eine des Bestimmungsland noch eine des Mitgliedstaates ist, aus dem die Gegenstände stammen;

- Der Erwerb erfolgt für Zwecke einer anschließenden Lieferung des Erwerbers an einen im Bestimmungsland an einen Unternehmer oder an eine juristische Person, der bzw. die für Zwecke der Umsatzsteuer im Bestimmungsland erfasst ist (Abnehmer);

- Die Steuer für die anschließende Lieferung wird vom Abnehmer geschuldet.

Achtung: Wenn der Empfänger den Liefergegenstand selbst beim Erstlieferanten abholt oder abholen lässt, kommen die Sonderregeln des Dreiecksgeschäftes nicht zur Anwendung. Es fehlt die Voraussetzung der Versendung, bzw. Beförderung durch den Erstlieferant oder Erwerber. In diesen Fällen gelten die allgemeinen Grundsätze des Reihengeschäftes.

Rechtsfolgen für den Erstlieferanten

Für den Erstlieferanten ergeben sich bei Anwendung der Dreiecksgeschäftsregeln keine Besonderheiten. Aus seiner Sicht liegt eine „normale“ innergemeinschaftliche Lieferung vor, die unter den üblichen Voraussetzungen umsatzsteuerbefreit ist (siehe Infoseite ig Lieferungen).

Rechtsfolgen für den Erwerber

Nach den allgemeinen Regeln würde der Erwerber im Bestimmungsmitgliedstaat einen innergemeinschaftlichen Erwerb (igE) bewirken, weil sich der Gegenstand dort am Ende der Beförderung befindet.

Überdies würde solange in jenem Mitgliedstaat, aus dem seine UID-Nummer stammt, ein innergemeinschaftlicher Erwerb vorliegen, bis der Erwerber nachweist, dass der Erwerb im Bestimmungsland versteuert worden ist (innergemeinschaftlicher Erwerb kraft UID-Nr. - siehe Infoseite ig Erwerb).

Bei einem Dreiecksgeschäft entfällt die Besteuerung des innergemeinschaftlichen Erwerbes kraft UID-Nr. im Mitgliedstaat der verwendeten UID-Nummer, wenn der Erwerber den Umsatz in seiner „Zusammenfassenden Meldung“ (ZM) erfasst (siehe Infoseite ig Lieferungen).

Der innergemeinschaftliche Erwerb im Bestimmungsland ist befreit. Die Steuerschuld für die Lieferung an den Empfänger geht auf diesen über.

Hinweis: Diese Erleichterungen sind der Vorteil des Dreiecksgeschäftes: der Erwerber erspart sich die steuerliche Registrierung im Bestimmungsland.

Der Erwerber hat eine Rechnung ohne Umsatzsteuer zu legen und ausdrücklich auf das Vorliegen eines innergemeinschaftlichen Dreiecksgeschäftes und auf den Übergang der Schuldnerschaft (Reverse Charge) des Empfängers hinzuweisen. Der Erwerber hat die UID-Nummer und die Entgelte für die Lieferungen an die Empfänger gesondert aufzuzeichnen.

Rechtsfolgen für den Empfänger

Der Empfänger schuldet die Umsatzsteuer für die Lieferung des Erwerbers. Er muss sie selbst berechnen. Bei Vorliegen der entsprechenden Voraussetzungen darf die Umsatzsteuer als Vorsteuer abgezogen werden.

Der Empfänger hat die Bemessungsgrundlagen jeweils getrennt nach Steuersätzen und die hierauf entfallenen Steuerbeträge gesondert aufzuzeichnen.

Missglückte Dreiecksgeschäfte

In der Praxis kommt es jedoch immer wieder vor, dass die Rechnungslegungspflichten bzw. Meldeerklärungen nicht eingehalten werden. ZB führt das Fehlen des Hinweises auf das Vorliegen eines Reihengeschäftes und den Übergang der Steuerschuld in der Rechnung vom Erwerber an den Empfänger unweigerlich zu einem „missglückten Dreiecksgeschäft“.

Die Vereinfachungsregeln können in diesen Fällen auch durch nachträgliche Korrektur der Rechnung nicht in Anspruch genommen werden. Durch das Auftreten mit der österreichischen UID gegenüber dem ausländischen Lieferanten hat der Erwerber zudem in Österreich einen innergemeinschaftlichen Erwerb bewirkt, für den grundsätzlich kein Recht auf Vorsteuerabzug besteht.

Fallbeispiele zu Dreiecksgeschäften mit einem beteiligten österreichischen Unternehmer

Beispiel 1 – der österreichische Unternehmer ist Erstlieferant

Der Empfänger FR aus Frankreich bestellt bei DE in Deutschland eine Maschine. DE bestellt diese bei AT in Österreich. Die Maschine wird im Auftrag des DE durch einen Spediteur direkt von Österreich nach Frankreich versendet.

Lösung 1:

AT liefert in Österreich, weil hier die Übergabe an den Spediteur erfolgt und die Versendung beginnt. Die Lieferung ist eine umsatzsteuerfreie innergemeinschaftliche Lieferung, wenn DE eine gültige UID-Nummer hat und die Versendung nach Frankreich nachgewiesen wird (z.B. durch Frachtbrief). AT hat die innergemeinschaftliche Lieferung in seiner ZM zu erklären.

Beispiel 2 – der österreichische Unternehmer ist Erwerber

Der Empfänger FR aus Frankreich bestellt bei AT in Österreich eine Maschine. AT bestellt diese bei DE in Deutschland. Die Maschine wird im Auftrag des AT von einem Spediteur direkt von Deutschland nach Frankreich versendet.

Lösung 2:

AT hat im Rahmen des Dreiecksgeschäftes eine Doppelstellung, zum einen ist er Erwerber (Abnehmer) von DE, zum anderen ist er Lieferant von FR.

AT bewirkt einen innergemeinschaftlichen Erwerb

- in Österreich, weil AT gegenüber DE seine österreichische UID-Nummer verwendet. Der innergemeinschaftliche Erwerb gilt jedoch als versteuert, wenn AT nachweist, dass ein Dreiecksgeschäft vorliegt und er in seiner ZM die UID-Nummer des FR, den Rechnungsbetrag und in der rechten Spalte „1“ angibt.

- in Frankreich, dieser innergemeinschaftliche Erwerb ist jedoch steuerfrei.

Die Lieferung des AT an FR wird in Frankreich ausgeführt. Für diese Lieferung schuldet FR die Umsatzsteuer, wenn AT in der Rechnung neben den allgemeinen Angaben seine eigene und die UID-Nummer des FR angibt und auf der Rechnung ausdrücklich auf das Vorliegen eines innergemeinschaftlichen Dreiecksgeschäftes und auf den Übergang der Schuldnerschaft (Reverse Charge) des Empfängers hinweist.

AT hat eine Rechnung ohne Umsatzsteuer auszustellen. AT muss sich in Frankreich nicht registrieren lassen.

Beispiel 3 – der österreichische Unternehmer ist Empfänger

Der Empfänger AT aus Österreich bestellt bei FR in Frankreich eine Maschine. FR bestellt diese bei DE in Deutschland. Die Maschine wird im Auftrag des FR von einem Spediteur direkt von Deutschland zu AT versendet.

Lösung 3:

AT schuldet für diese Lieferung die Umsatzsteuer, wenn FR in der Rechnung seine und die UID-Nummer des AT angibt und auf der Rechnung ausdrücklich auf das Vorliegen eines innergemeinschaftlichen Dreiecksgeschäftes und auf den Übergang der Schuldnerschaft (Reverse Charge) des Empfängers hinweist.

FR hat demnach eine Rechnung ohne Umsatzsteuer auszustellen. AT hat die Umsatzsteuer selbst zu berechnen und darf sie – falls Vorsteuerabzugsberechtigung besteht – im selben Voranmeldungszeitraum als Vorsteuer wieder abziehen. Für ihn ist dieser Vorgang ein Nullsummenspiel.

Seit 1.1.2023 fallen auch folgende Sachverhalte im Rahmen eines Reihengeschäftes unter die Vereinfachung, wenn alle Form- und Meldeverpflichtungen eingehalten werden.

Beispiel 4

Ein Pole PL bestellt Waren bei einem österreichischen Unternehmer AT, dieser hat sie nicht lagernd und bestellt sie bei seinem Lieferanten FR1 in Frankreich. Dieser hat sie auch nicht lagernd und bestellt sie bei seinem Lieferanten FR2 ebenfalls in Frankreich. Der Transportauftrag erteilt FR1 und die Waren gelangen unmittelbar von Frankreich nach Polen. Alle Unternehmer treten unter ihrer UID-Nummer ihres Sitzstaates auf.

Lösung 4:

Da der FR1 seine französische UID-Nummer verwendet, findet die „bewegte Lieferung“ zwischen FR1 und AT statt. Der AT ist somit „Erwerber“ und kann in den Genuss der Vereinfachung kommen. Ein Dreiecksgeschäft liegt zwischen FR1-AT-PL vor. AT bewirkt somit einen innergemeinschaftlichen Erwerb in PL, der als besteuert gilt. Die Steuerschuld bei der polnischen Inlandslieferung geht vom AT auf den PL über.

Beispiel 5

Ein Pole PL bestellt Waren bei einem belgischen Unternehmer BE, der eine polnische UID-Nummer besitzt und die er verwendet. Er hat die Waren nicht lagernd und bestellt sie beim Österreicher AT. Da er die Waren auch nicht lagernd hat, bestellt er diese bei seinem deutschen Lieferanten DE. Der Erwerber AT beauftragt den Transport.

Lösung 5:

Die „bewegte Lieferung“ findet zwischen DE und AT statt. AT hat einen innergemeinschaftlichen Erwerb in Polen. Dieser gilt in Polen als besteuert. Die polnische Inlandslieferung vom AT an den BE (mit PL-UID) geht auf diesen in Polen über. BE verrechnet dem PL polnische Umsatzsteuer.

Behandlung von Dreiecksgeschäften in der Umsatzsteuervoranmeldung (UVA)

Ist ein österreichischer Unternehmer an einem Dreiecksgeschäft beteiligt, hängt die damit verbundene Behandlung in der Umsatzsteuervoranmeldung davon ab, ob er Erstlieferant, Erwerber oder Empfänger ist.

| Unternehmer | Kennziffer in der Umsatzsteuer-Voranmeldung (UVA) |

|---|---|

| ist Erstlieferant | 000 und 017 (steuerfrei als innergemeinschaftliche Lieferung) |

| ist Erwerber (mittlerer Unternehmer in einem Dreiecksgeschäft) | 077 (für den innergemeinschaftlichen Erwerb, der aufgrund der Vereinfachungsregelung in Österreich nicht zu versteuern ist). Die Lieferung des Erwerbers an den Empfänger ist nur in die Zusammenfassende Meldung aufzunehmen. Eine Eintragung in die UVA ist nicht vorgesehen. |

| ist Empfänger (letzter Unternehmer in einem Dreiecksgeschäft) | 057 (für die auf ihn übergegangene Umsatzsteuerschuld des Erwerbers) und 066 (für den Vorsteuerabzug aus der übergegangenen Umsatzsteuerschuld des Erwerbers) |

Behandlung von Dreiecksgeschäften in der Zusammenfassenden Meldung (ZM)

Die Behandlung in der Zusammenfassenden Meldung hängt davon ab, ob der österreichische Unternehmer in einem Dreiecksgeschäft als Erstlieferant oder Erwerber auftritt. Für den Empfänger besteht keine gesonderte Meldepflicht.

| Unternehmer | Zusammenfassende Meldung (ZM) |

|---|---|

| ist Erstlieferant | Ausweis der Innergemeinschaftlichen Lieferung in der ZM unter Bekanntgabe der UID-Nummer des Erwerbers (keine Kennzeichnung als Dreiecksgeschäft!) |

| ist Erwerber (mittlerer Unternehmer in einem Dreiecksgeschäft) | Kennzeichnung als Dreiecksgeschäft in der ZM und unter Bekanntgabe der UID-Nummer des Empfängers |