Chart of the Week Q3/2025

Ausgaben aus dem 3. Quartal nachlesen

Lesedauer: 18 Minuten

30.9.2025: KV-Abschluss in der Metallindustrie belegt Handlungsfähigkeit der Sozialpartnerschaft

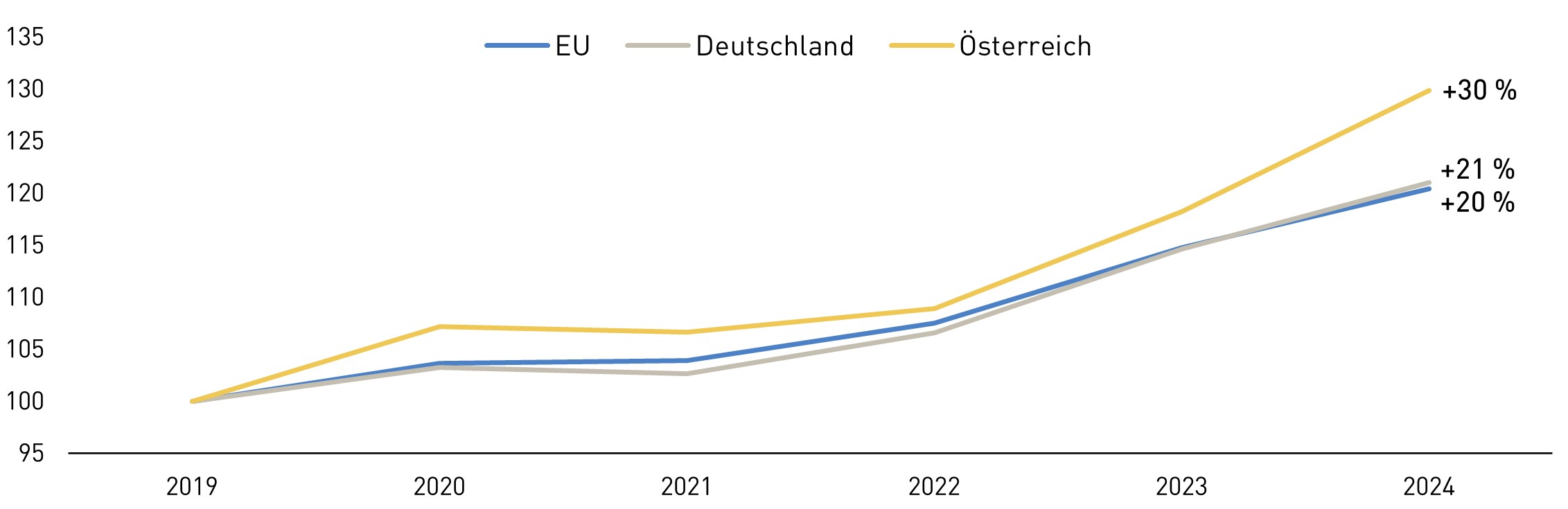

Österreichs Wettbewerbsfähigkeit als Wirtschaftsstandort hat in den vergangenen Jahren stark nachgelassen. Ein wesentlicher Grund dafür liegt in der Lohnentwicklung: Während die Löhne hierzulande deutlich stärker gestiegen sind als bei den wichtigsten Handelspartner:innen, konnte die Produktivität mit diesem Tempo nicht Schritt halten. In der Folge stiegen die Lohnstückkosten, ein zentraler Indikator für die preisliche Wettbewerbsfähigkeit, zwischen 2019 und 2024 um rund 30 %. Zum Vergleich: In Deutschland, Österreichs wichtigstem Handelspartner, betrug der Anstieg im gleichen Zeitraum lediglich 21 %, im EU-Durchschnitt 20 %.

Lohnstückkosten in Österreich sind seit 2019 um 30 % gestiegen, im EU-Durchschnitt nur um 20 %

Nominale Lohnstückkosten auf Basis von Arbeitsstunden

Index 2019 = 100, Gesamtwirtschaft

Fazit

Mit der schnellen KV-Einigung in der Metallindustrie, die deutlich unter der rollierenden Inflation liegt, haben die Sozialpartner nicht nur beschäftigungspolitisch Verantwortung übernommen und wohl mehrere tausend Arbeitsplätze gesichert. Das Ergebnis stellt auch einen wichtigen Baustein zur Eindämmung der Teuerung dar. Auch mit Blick auf eine Verbesserung der internationalen Wettbewerbsposition ist die Branche mit ihrem Zweijahresabschluss in Vorleistung gegangen. Entsprechend groß sind nun die Erwartungen an die Regierung, mit der für Herbst angekündigten nationalen Industriestrategie sowie mit strukturellen Reformen ihren standortpolitischen Beitrag zu leisten.

23.9.2025: Draghi-Agenda: Zügige Umsetzung für mehr Wettbewerbsfähigkeit

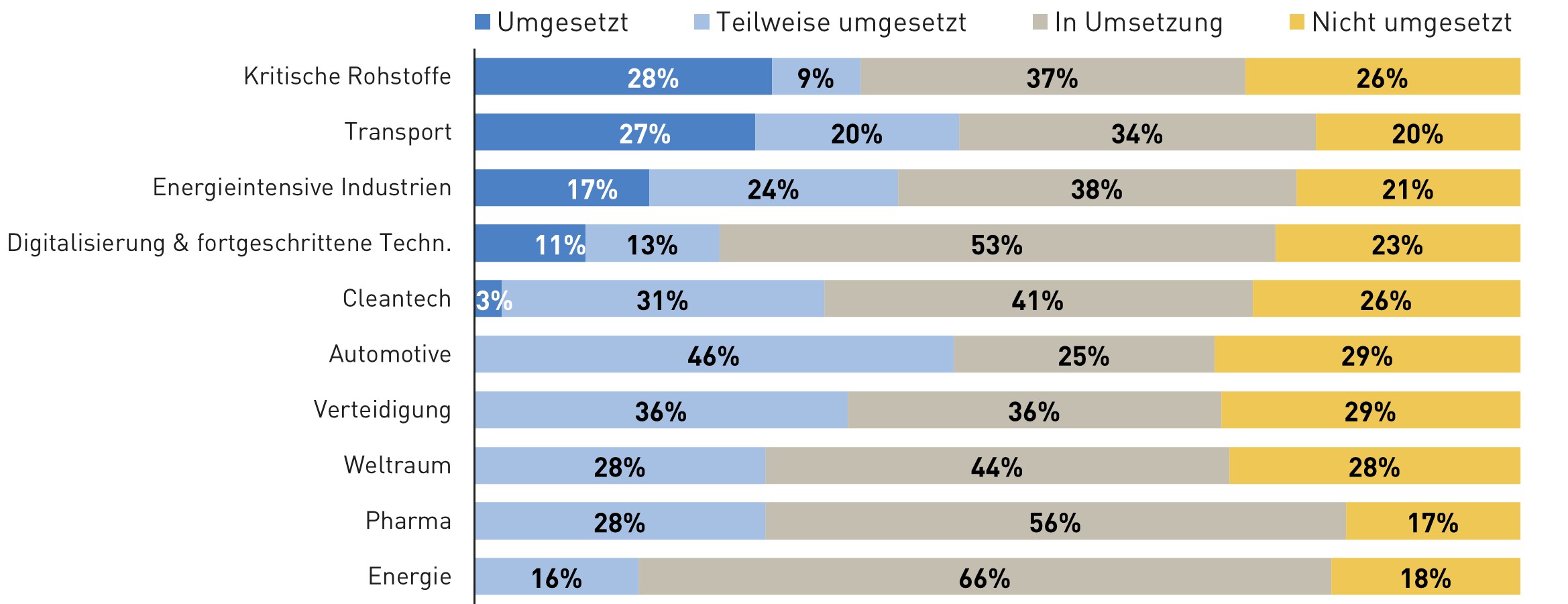

Ein Jahr nach der Veröffentlichung des Berichts von Mario Draghi zur Zukunft der europäischen Wettbewerbsfähigkeit wurden etwa ein Drittel der vorgeschlagenen Maßnahmen (zumindest teilweise) umgesetzt. Zwar lobte Draghi in einer Rede anlässlich des Jubiläums die Ambition der Europäischen Kommission, die viele seiner Vorschläge in ihren Competitiveness Compass aufgenommen hat, äußerte sich jedoch zugleich kritisch über das zu geringe Tempo bei der Umsetzung.

Eine Analyse der Deutschen Bank zeigt, dass die Kommission vor allem unkontroverse Vorschläge aufgegriffen hat, während sie umstrittene Elemente bisher unberührt ließ.

Handlungsdruck wächst: Bisher nur 43 von 383 Draghi-Empfehlungen umgesetzt

Umsetzung nach Themenbereich

in % der Maßnahmen im jeweiligen Themengebiet

Fazit

Seit der Veröffentlichung des Reports sind die Gründe für eine rasche und umfangreiche Umsetzung der Reformvorschläge noch dringlicher geworden. Die Risse im EU-Wachstumsmodell, das auf einem expandierenden Welthandel und einem komparativen Vorteil im Export hochwertiger Industrieerzeugnisse basiert, haben sich durch die erratische US-Handelspolitik und die zunehmende Produktmarktkonkurrenz durch China weiter vergrößert.

Zudem hat der einseitige Handelsdeal mit den USA gezeigt, wie die wirtschaftlichen und sicherheitspolitischen Abhängigkeiten der EU, ihre eigene Souveränität einschränken. Um in diesem geopolitischen Umfeld bestehen zu können, sind ambitioniertere Reformen unumgänglich, damit Europa auch in Zukunft innovativ, wettbewerbsfähig und resilient bleibt.

16.9.2025: Geopolitische Risiken wachsen, Informationsbedarf steigt

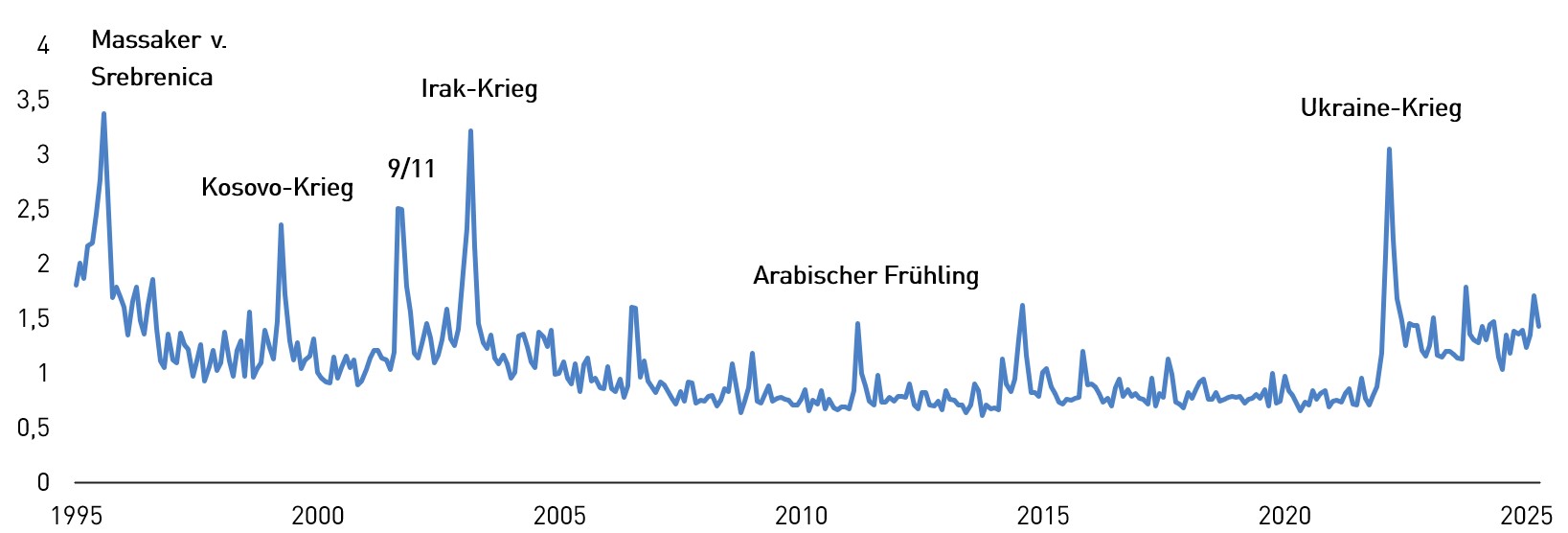

In den vergangenen Jahren haben sich geopolitische Risiken deutlich verschärft – ausgelöst vor allem durch den Krieg in der Ukraine, aber auch durch zunehmende Spannungen im Nahen Osten sowie durch die wachsende Rivalität zwischen führenden Weltmächten.

Mit einem neuen "Geopolitical Risk Index (GPR)", den u.a. Ökonom:innen der Deutschen Bundesbank entwickelt haben, lassen sich diese Risiken nun auch speziell für den Euroraum messen. Sein Verlauf verdeutlicht: Mit dem russischen Einmarsch in die Ukraine ist die geopolitische Risikowahrnehmung in europäischen Nachrichtenquellen sprunghaft angestiegen. Der Indikator kletterte um 40 % nach oben – beinahe siebenmal so stark wie bei einem üblichen Standardschock.

Der Geopolitical Risk Index stieg zu Beginn des Ukraine-Kriegs um über 40 %

Geopolitical Risk Index, Euroraum, Jänner 1995 – April 2025

Häufigkeit von Begriffen wie "Krieg", "Konflikt" und "Terrorismus" in Zeitungen aus fünf großen Euroländern

Fazit

Angesichts der sich abzeichnenden Abkehr von einer regelbasierten hin zu einer zunehmend machtpolitisch geprägten Weltordnung gilt es, die Resilienz der Volkswirtschaften gegenüber externen Schocks zu stärken, strategische Abhängigkeiten zu reduzieren und multilaterale Partnerschaften auszubauen. Geopolitische Risiken lassen sich zwar nicht vollständig ausschalten, die daraus resultierende Unsicherheit kann jedoch verringert werden.

Mit der neuen Plattform „WKÖ Global Insights“ bieten die Wirtschaftskammer Österreich und die AUSSENWIRTSCHAFT AUSTRIA Analysen, Daten und Fakten mit Fokus auf Österreich, Europa und die Weltwirtschaft, die Chancen und Herausforderungen im veränderten geopolitischen Umfeld aufzeigen und dadurch Orientierung schaffen.

9.9:2025: Strategischer Handlungsbedarf bei Schlüsseltechnologien

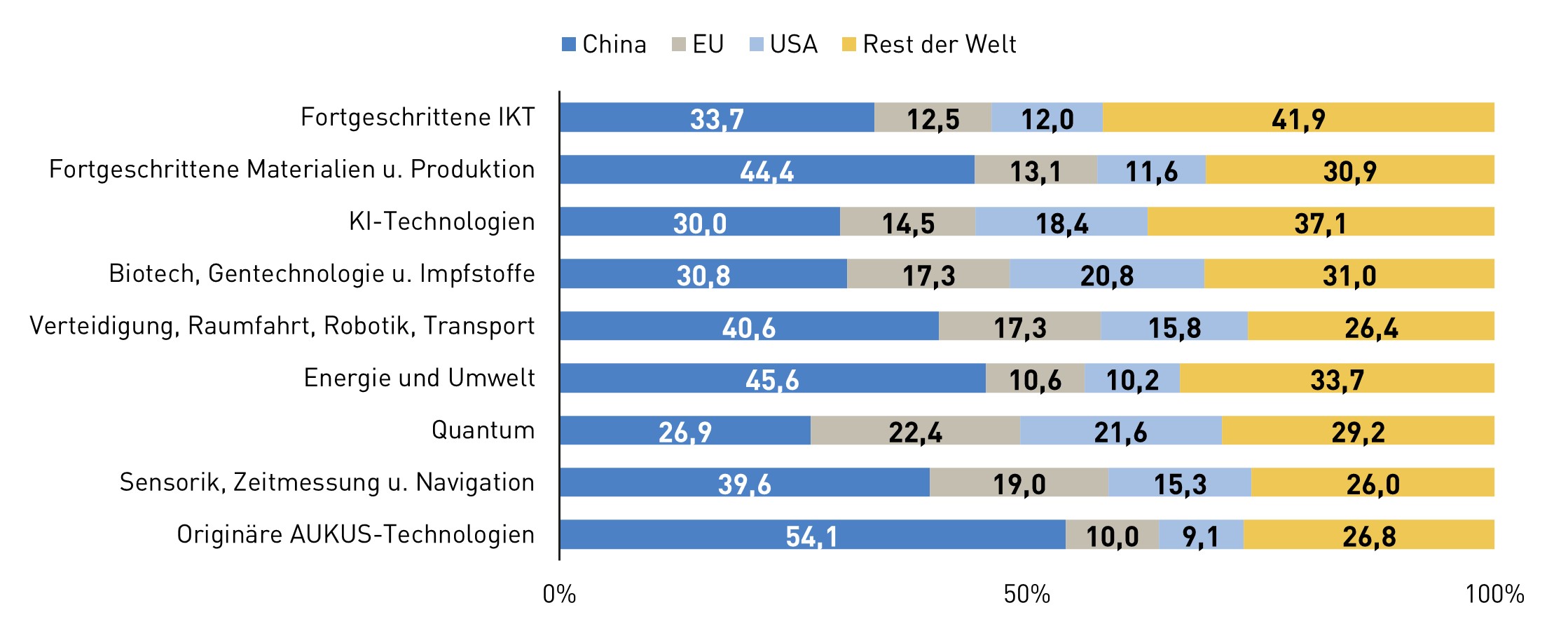

China hat sich in den letzten Jahrzehnten von der Werkbank der Welt zu einem Produzenten innovativer Hochtechnologien entwickelt. Nach einer Analyse des Australian Strategic Policy Institute (ASPI) nimmt China inzwischen bei rund 90 % der Zukunftstechnologien eine Spitzenposition ein. Das Land ist heute führend bei 57 von 64 Schlüsseltechnologien (2019 bis 2023) – ein beachtlicher Anstieg gegenüber den Jahren 2003 bis 2007, in denen es lediglich bei drei Technologien die Spitzenposition innehatte.

Aus europäischer Sicht ist bemerkenswert, dass die EU in sieben der neun Technologieüberkategorien einen höheren wissenschaftlichen Output als die USA erzielt. Die Umsetzung von Forschungsergebnissen in marktfähige Innovationen bleibt in Europa jedoch bislang hinter den Möglichkeiten zurück.

China ist mittlerweile bei rund 90 % der kritischen Schlüsseltechnologien führend

Anteil an den einflussreichsten Forschungspublikationen, 2019 bis 2023, in Prozent

Fazit

Schlüsseltechnologien prägen die wirtschaftliche und gesellschaftliche Zukunft: Sie fördern Wettbewerbsfähigkeit und Wachstum und sind Grundlage für technologische Souveränität sowie geopolitische Handlungsfähigkeit. Eine Schlüsseltechnologieoffensive kann entscheidend dazu beitragen, den Forschungs- und Innovationsstandort Österreich im internationalen Wettbewerb zu stärken. Eine Chance dafür bietet die derzeit entstehende österreichische Industriestrategie, die eine entsprechende Schwerpunktsetzung enthalten sollte.

Zudem gilt es, Hemmnisse auf dem Weg von der Forschung zur Innovation abzubauen, um die Vermarktung vielversprechender Forschungsergebnisse anzuregen. Spin-Offs, Start-Ups und die Verfügbarkeit von ausreichendem Risikokapital können dabei eine wesentliche Rolle spielen.

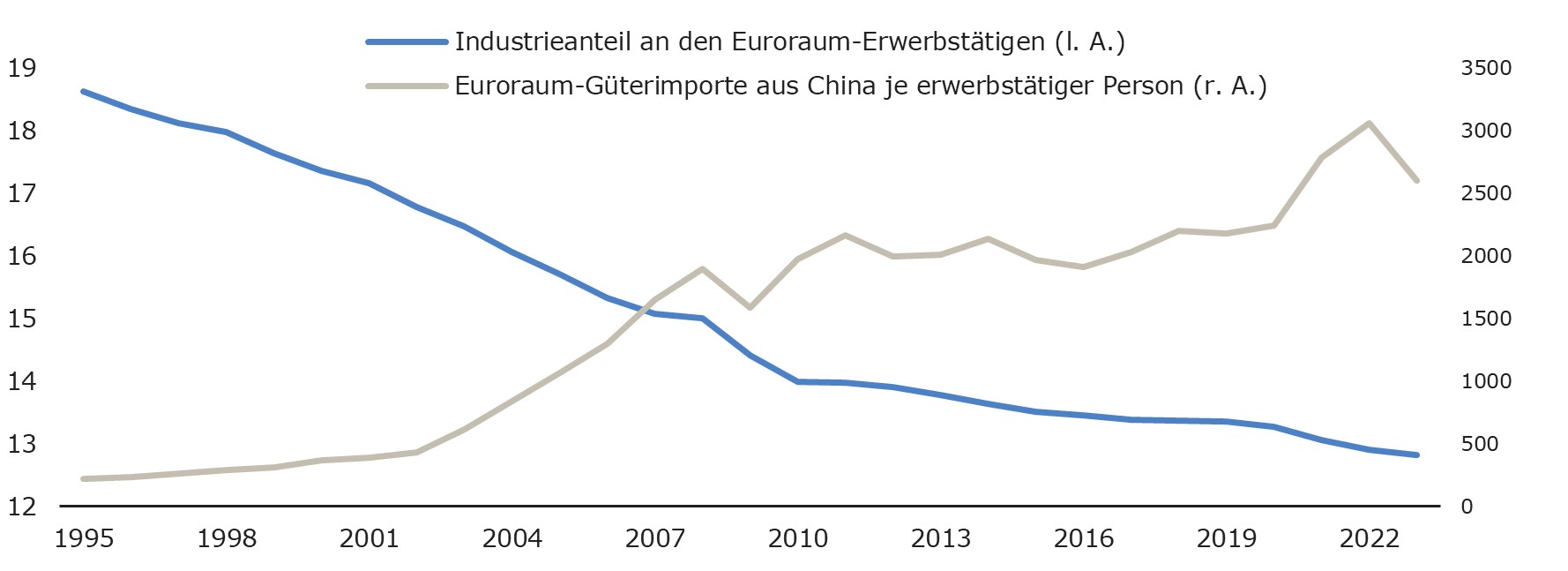

2.9.2025: Wettbewerbsdruck aus China trifft den Arbeitsmarkt im Euroraum

China hat sich in den letzten Jahrzehnten von einem Zulieferer preisgünstiger Niedrigtechnologiewaren zu einem ernsten Konkurrenten bei höherwertigen Technologiegütern entwickelt. Der Anteil Chinas an den Warenimporten des Euroraums stieg von 6,4 % im Jahr 2002 auf 15,6 % im Jahr 2024. Die EZB zeigt in einer aktuellen Analyse, dass sich die Importdurchdringung nicht nur auf die Absatz- und Exportpotenziale der europäischen Industrie, sondern auch auf die Beschäftigungsentwicklung im Euroraum auswirkt.

Rechnet man die Eurozonen-Importe aus China auf die Zahl der Erwerbstätigen um, so haben sich diese zwischen 1995 und 2023 verelffacht. Gleichzeitig sank die Zahl der Erwerbstätigen in der Herstellung von Waren im Euroraum: 1995 war fast jede:r fünfte Erwerbstätige in der Herstellung von Waren beschäftigt, 2024 nur mehr jede:r Achte. Beschäftigungsintensive Branchen wie die Fahrzeugproduktion und die chemische Industrie sind besonders stark vom steigenden Wettbewerbsdruck durch chinesische Importe betroffen.

Industrieanteil an der Euroraum-Beschäftigung im Jahr 2024 auf 13 % gesunken

Anteil des Sektors Herstellung von Waren an den Euroraum-Erwerbstätigen in %, Euroraum-Güterimporte aus China in Tsd. € je erwerbstätiger Person im Euroraum

Fazit

Die industriepolitisch erwirkte Wettbewerbsstärke Chinas übt einen zunehmenden Druck auf die Arbeitsmärkte in Europa aus. Eine ge- und entschlossene EU-Handelspolitik ist das Gebot der Stunde. Neben dem wichtigen Signal an alle anderen Handelspartner, dass Europa auch künftig ein verlässlicher Partner für freien und fairen Handel bleiben wird, gilt es deshalb auch, sich seiner handelspolitischen Defensivkapazitäten bewusst zu sein, um sich vor den negativen Auswirkungen protektionistischer Maßnahmen anderer Akteure zu schützen.

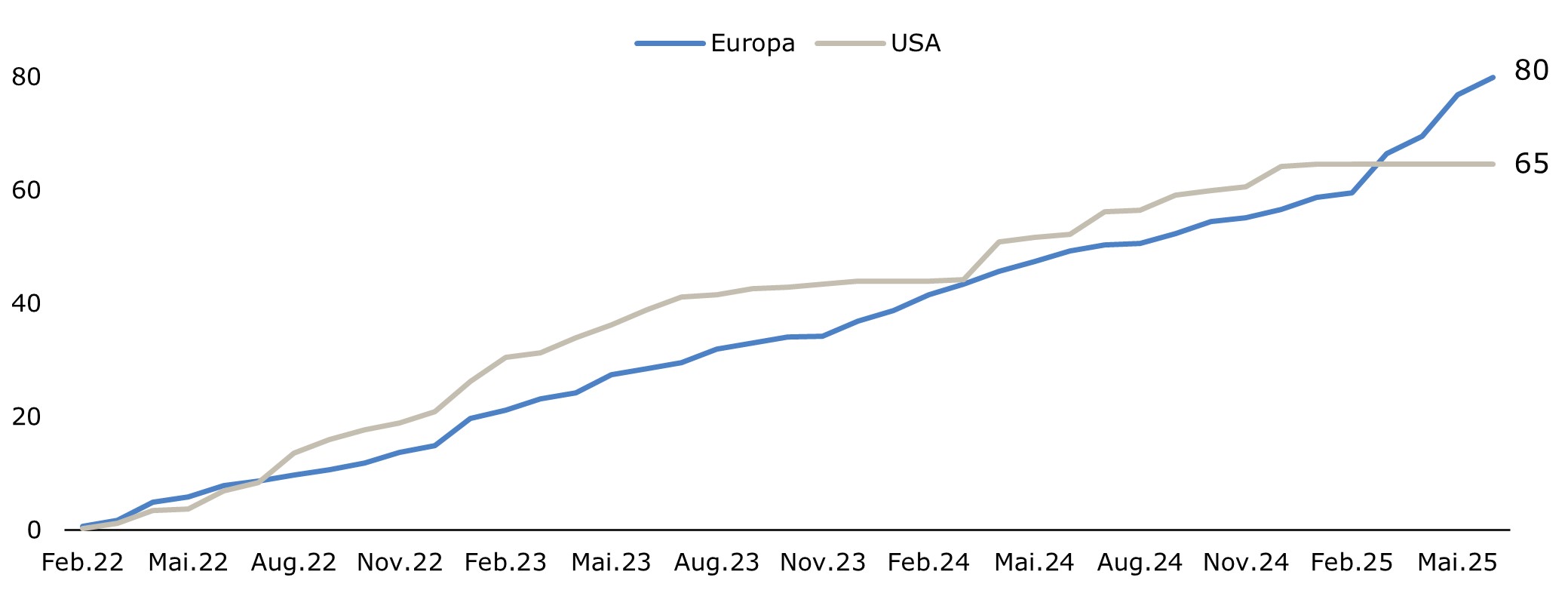

26.8.2025: Europa löst die USA als größten militärischen Unterstützer der Ukraine ab

Schon vor der Wiederwahl Donald Trumps zum US-Präsidenten war absehbar, dass Europa seine verteidigungs- und sicherheitspolitischen Angelegenheiten künftig verstärkt selbst in die Hand nehmen muss. Ein wesentlicher Teil dieser Aufgaben ist die finanzielle Unterstützung der Ukraine im Zuge des russischen Angriffskriegs.

Die aktuelle Ausgabe des "Ukraine Support Trackers" des IfW Kiel zeigt, dass Europa mittlerweile zum führenden Partner für Militärhilfen an die Ukraine aufgestiegen ist: Seit Kriegsbeginn wurden Verteidigungsgüter im Wert von knapp 80 Mrd. Euro an die Ukraine geliefert, 65 Mrd. Euro kamen aus den USA.

Vom Unterstützer zum Hauptakteur: Europa ist jetzt führend bei Militärhilfen an die Ukraine

Gesamtbeträge der zugewiesenen Militärhilfen an die Ukraine von Europa und den USA

Angaben in Mrd. Euro

Fazit

Europa hat die Notwendigkeit einer eigenständigen Verteidigungsfähigkeit erkannt. Um diese aufzubauen, gilt es nun, geeignete Rahmenbedingungen für gemeinsame Beschaffung, Standardisierung und eine enge industriepolitische Kooperation aller europäischen Partner zu schaffen. Auch österreichische Unternehmen können dank ihres technologischen Know-hows einen wichtigen Beitrag leisten. Für sie sind vor allem sowohl heimische Beschaffungen und industrielle Kooperationen von zentraler Bedeutung.

Die vom BMWET und BMLV eingesetzte Taskforce für Industriekooperationen stellt hierfür einen wichtigen ersten Schritt dar. Eine stärkere Einbindung in internationale Lieferketten würde nicht nur die heimische Wirtschaft und die europäische Verteidigungsfähigkeit stärken, sondern auch die Resilienz auf nationaler und europäischer Ebene erhöhen.

19.8.2025: Unsicherheit als Bremsfaktor im globalen Dienstleistungshandel

Das weltweite Wachstum des Dienstleistungshandels hat sich im ersten Quartal 2025 deutlich verlangsamt und lag mit 5 % gegenüber dem Vorjahr nur noch bei etwa der Hälfte des Tempos, das 2024 und 2023 erreicht wurde.

Hauptursachen für diese Abschwächung sind die zunehmende wirtschaftliche Unsicherheit sowie die Aufwertung des US-Dollars gegenüber dem Euro und anderen Währungen. Der Rückgang betrifft vor allem den Bereich der sonstigen kommerziellen Dienstleistungen, zu denen unter anderem Unternehmensdienstleistungen, Versicherungen und Leistungen im Bereich geistigen Eigentums zählen.

Das Wachstum des globalen Dienstleistungshandels ist im 1. Quartal 2025 auf 5 % geschrumpft

Globaler Dienstleistungshandel, Q1.2024-Q1.2025 - Veränderung zum Vorjahr in %, kommerzielle Dienstleistungen

Fazit

Die Dynamik im globalen Dienstleistungshandel hat sich Anfang 2025 spürbar abgeschwächt, mit einer klaren Verschiebung der Wachstumsimpulse nach Asien, während Europa und Nordamerika an Dynamik verlieren. Grundsätzlich stellen Dienstleistungsexporte einen zentralen Motor für Wertschöpfung, Beschäftigung und Wettbewerbsfähigkeit dar und bilden ein tragendes Element des Welthandels. Ihr Anteil ist kontinuierlich gewachsen – von etwa 20 % im Jahr 2011 auf 27,2 % im Jahr 2024. Damit gewinnt der Sektor in einer immer stärker digitalisierten und vernetzten Welt weiter an Bedeutung.

Um den Dienstleistungshandel zu stärken, gilt es, internationale und regulatorische Handelshemmnisse abzubauen und Freihandelsabkommen mit starkem Fokus auf Dienstleistungen sowie den Schutz von Know-How, Software und Marken abzuschließen. Österreich hat das Potenzial, sich als führender Anbieter qualitativ hochwertiger, innovativer Dienstleistungen im globalen Wettbewerb positionieren – zum Nutzen von Wirtschaft, Beschäftigung und Standort

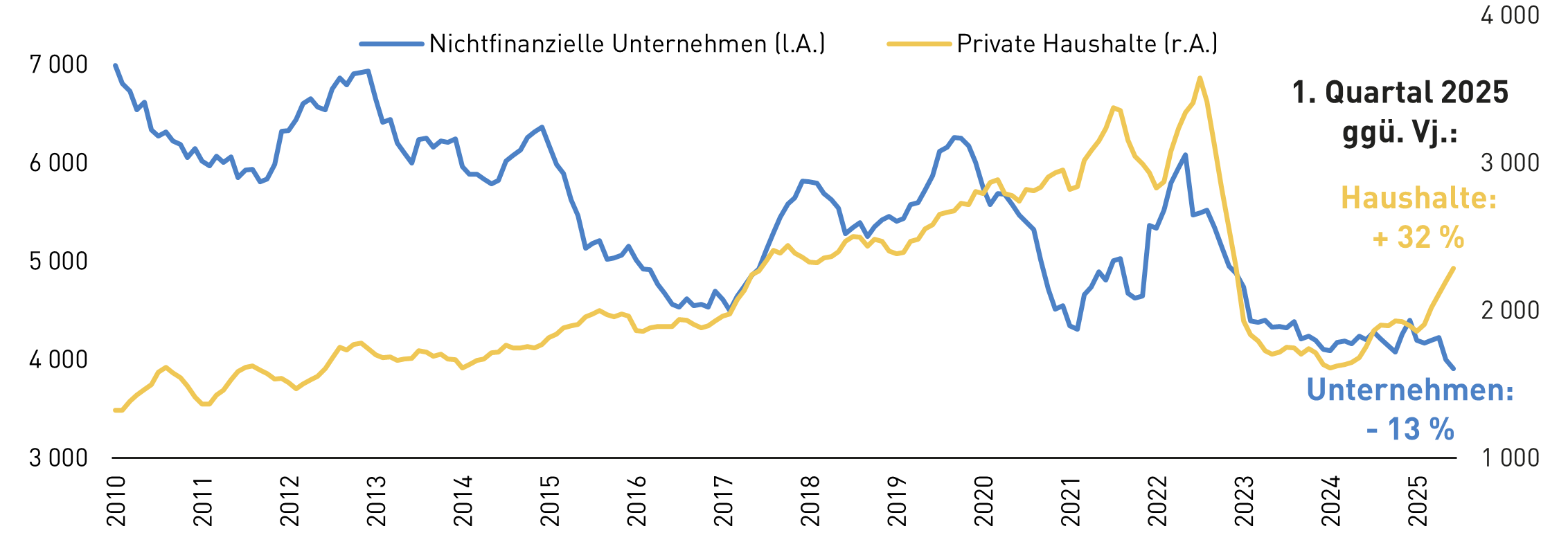

12.8.2025: Unsicherheit dämpft Kreditnachfrage von Unternehmen

Die Kreditnachfrage ist ein wichtiger Frühindikator zur Beurteilung der künftigen Entwicklung von Konsum und Investitionen, da sie die Erwartungen und Planungen von privaten Haushalten und Unternehmen widerspiegelt. In den vergangenen Jahren führten die krisenbedingte Zinspolitik der Europäischen Zentralbank (EZB) und die daraus resultierenden hohen Zinsen zu einem deutlichen Einbruch bei Nachfrage und Vergabe von Neukrediten. Mittlerweile sinken die Zinssätze wieder. Die Leitzinssenkung der EZB von 4 % auf 2 % zwischen Juni 2024 und Juni 2025 hat die allgemeinen Zinssätze spürbar gedrückt und Kredite günstiger gemacht.

Diese Politikwende zeigt sich bereits deutlich in der privaten Kreditnachfrage, wie eine aktuelle Umfrage der OeNB belegt: Nach einem historischen Tief Anfang 2024 liegt die Nachfrage der privaten Haushalte im 1. Quartal 2025 um +32 % über dem Vorjahreswert, getrieben vor allem durch Wohnbaukredite (+62 %). Bei Unternehmenskrediten ist hingegen keine Belebung zu erkennen. Im Gegenteil: Das Volumen der Neukreditvergabe sinkt weiter und liegt Anfang 2025 um -13 % unter dem Wert des 1. Quartals 2024.

Neukreditvergabe an Unternehmen Anfang 2025 um 13 % geringer als im 1. Quartal 2024

Neukreditvergabe an private Haushalte und nichtfinanzielle Unternehmen in Österreich | In Mio. EUR, gleitender Durchschnitt über die letzten 6 Monate

Fazit

Während sich bei den privaten Haushalten eine Stimmungsaufhellung und verstärkte Kreditnachfrage zeigt, hemmt die ökonomische und handelspolitische Unsicherheit Investitionsentscheidungen der Unternehmen. Ein zügiges politisches Hinarbeiten auf die Förderung stabiler Handelsregime mit internationalen Partnern sowie die Stärkung eines leistungsfähigen EU-Binnenmarkts können Planungs- und Erwartungssicherheit für Unternehmen deutlich erhöhen.

Darüber hinaus ließen sich dringend erforderliche Zukunftsinvestitionen in Österreich durch gezielte Investitionsanreize wie etwa verbesserte Abschreibungsbedingungen erreichen.

5.8.2025: Nach dem "Deal": Eskalation abgewendet; Unsicherheit bleibt

Am 27. Juli 2025 einigten sich die EU und die USA auf einen „Handelsdeal“, der einen Zollsatz von 15 % auf EU-Exporte in die USA vorsieht. Die politische Einigung ist bislang rechtlich nicht bindend; einige Details – etwa EU-Zusagen zu US-Energieimporten (750 Mrd. USD) und Investitionen (600 Mrd. USD) – sind weiterhin unklar (WKÖ Infopoint US-Zölle).

Die Auswirkungen des Abkommens sind derzeit noch ungewiss und hängen von verschiedenen Faktoren ab. Jüngste Modellsimulationen deuten darauf hin, dass das reale BIP der Eurozone infolge des EU-US-Zollabkommens kurzfristig um -0,11 % sinken könnte. Auf Länderebene wären Irland (–0,81 %) und Luxemburg (–0,65 %) am stärksten betroffen. Für Österreich wird ein Rückgang von –0,15 % prognostiziert – der sechsthöchste innerhalb der Eurozone – und damit ein etwas stärkerer Effekt als für Deutschland (–0,13 %) (IfW Kiel).

EU-USA-Deal: Österreichs BIP könnte kurzfristig um -0,15 % schrumpfen

Reale BIP-Verluste, kurzfristig

Angaben in Prozent

Fazit

Für die europäischen Unternehmen ist es nun von besonderer Bedeutung, dass die Verhandlungspartner bestehende Unklarheiten zügig beseitigen und bestenfalls weiter auf einen Abbau von Zöllen hinarbeiten, damit mittelfristig wieder mehr Berechenbarkeit in den transatlantischen Handelsbeziehungen herrscht.

Parallel dazu braucht es jetzt ein klares Signal an alle anderen Handelspartner, dass die EU auch künftig ein verlässlicher Partner für freien und fairen Handel bleibt. Diese Botschaft gilt es mit einer aktiven Handelspolitik, die laufende Verhandlungen schleunigst zu einem erfolgreichen Abschluss führt und neue Handelsabkommen anstrebt sowie der Erweiterung und Vertiefung des EU-Binnenmarktes in der politischen Praxis umzusetzen.

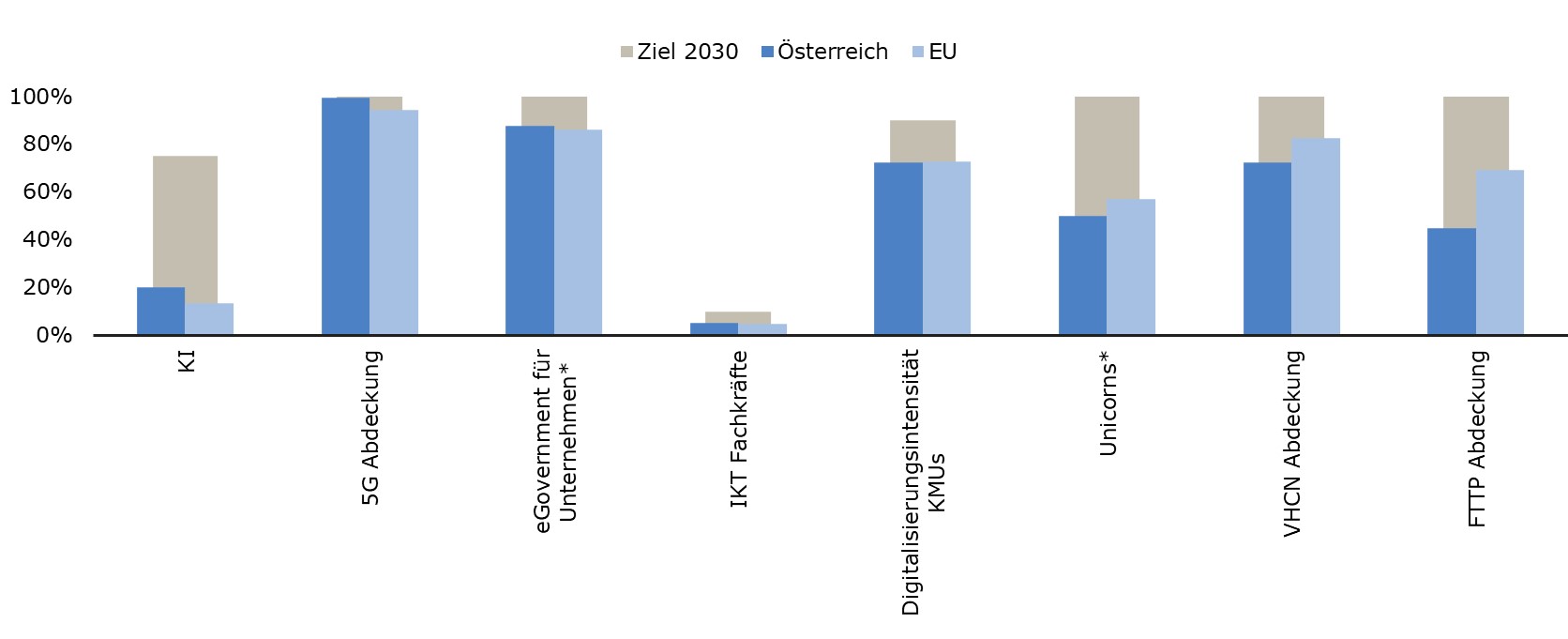

29.7.2025: Chancen der Digitalisierung nutzen

Europa verfolgt im Rahmen der Digitalen Dekade bis 2030 ehrgeizige Digitalisierungsziele. Laut dem aktuellen 3. Länderbericht der EU-Kommissionwurden bereits zur Halbzeit bei vielen Key-Performance-Indikatoren (KPIs) beachtliche Fortschritte erzielt. Österreich gehört beim Einsatz von Künstlicher Intelligenz (KI) in der Wirtschaft zu den Vorreitern: Rund 20 % der Unternehmen nutzen bereits die Vorteile dieser Technologie, deutlich mehr als im EU-Durchschnitt (13,5 %).

Um das angestrebte Ziel von 75 % KI-Nutzung zu erreichen, bleibt jedoch weiterhin Handlungsbedarf. Initiativen wie die nationale KI-Strategie Österreichs sollen diesen Prozess unterstützen. Auch beim Ausbau der digitalen Infrastruktur sind Fortschritte sichtbar: Die 5G Abdeckung liegt bereits bei 99,5 % und das Ziel ist nahezu erreicht. Bei anderen Konnektivitätstechnologien wie Very High-Capacity Networks (VHCN) oder Fibre to the Premises (FTTP) zeigt sich trotz erheblicher Investitionen weiterhin ein Rückstand

Österreich ist in einigen digitalen Bereichen bereits gut positioniert

Ausgewählte KPIs der Digitalen Dekade

DESI 2025 Indikatoren (Bemessungsgrundlage 2024) für Österreich und die EU, sowie gesteckte Ziele für 2030

Fazit

Österreich verfolgt ambitionierte Ziele im Bereich der Digitalisierung und ist in mehreren Bereichen bereits gut positioniert. Um die Ziele bis 2030 zu erreichen und zu den führenden Digitalnationen aufzuschließen, sind weitere zielgerichtete Initiativen und Maßnahmen sowie ein treffsichererer Ressourceneinsatz nötig.

Ein besonderer Schwerpunkt sollte auf der Unterstützung von KMUs speziell bei der Integration fortgeschrittener Technologien liegen, sowie einem verbesserten Zugang zu Risikokapital für Start-ups und Scale-ups, um Wachstum innovativer Unternehmen zu fördern und die gesamtwirtschaftliche Innovationsdynamik nachhaltig zu stärken.

Der Einstieg in die Selbstständigkeit sollte so einfach und digital wie möglich gelingen. Ermöglicht werden kann dies durch einen durchgängigen Gründungsprozess über eine zentrale Plattform, die alle Schritte effizient und nutzerfreundlich bündelt (JW Agenda)

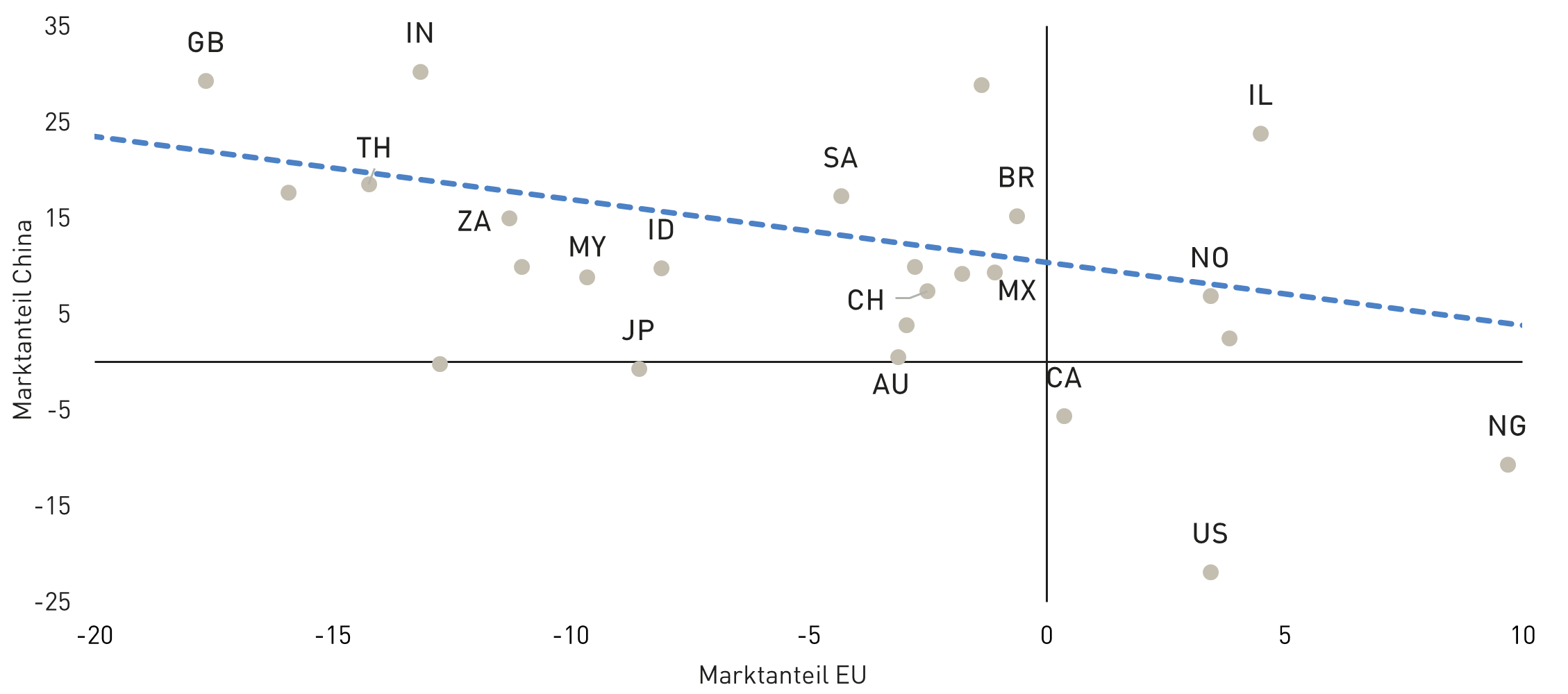

22.7.2025: Sinkende Exportmarktanteile der EU verdeutlichen politischen Handlungsbedarf

Die EU steht im Exportsektor vor wachsenden Herausforderungen, insbesondere im Wettbewerb mit China. Das Land hat sich von einem Anbieter günstiger Vorprodukte und Konsumgüter zu einem ernstzunehmenden Konkurrenten auf den wertschöpfungsstarken Endproduktmärkten entwickelt.

So ist es chinesischen Exporteuren gelungen, ihre Marktanteile in nahezu allen wichtigen Drittlandmärkten der EU deutlich auszubauen, während europäische Anbieter dort teils spürbare Verluste hinnehmen mussten. Berechnungen auf Basis von Handelsdaten zeigen: Je stärker China seit 2019 seine Exportmarktanteile im Güterbereich steigern konnte, desto schwächer hat sich tendenziell die Marktstellung europäischer Exporteure entwickelt.

Exportmarktanteile auf den 30 wichtigsten Absatzmärkten der EU

Veränderung in Prozent, 2023 gegenüber 2019

Fazit

Für die EU und ihre Mitgliedstaaten ergibt sich daraus die dringende Notwendigkeit, die eigene Wettbewerbsfähigkeit insbesondere in strategisch wichtigen Sektoren und Schlüsseltechnologien nachhaltig zu stärken. Einen entscheidenden Impuls für eine europäische Wettbewerbsfähigkeitsagenda setzt der Vorschlag der Europäischen Kommission zum nächsten Mehrjährigen Finanzrahmen (2028–2034). Vorgesehen ist eine strukturelle Umschichtung der EU-Ausgaben zugunsten von Maßnahmen mit hohem europäischem Mehrwert.

Besonders hervorzuheben ist die geplante Einrichtung eines European Competitiveness Fund, der Mittel für Forschung, Skalierung und industrielle Fertigung bündeln und deren Einsatz durch ein einheitliches Regelwerk effizienter gestalten soll. Diese Vorhaben sind von strategischer Bedeutung und es gilt sie nun zielgerichtet in eine aktive europäische Handelspolitik sowie in bestehende Strategien zur Erweiterung und Vertiefung des EU-Binnenmarkts zu integrieren.

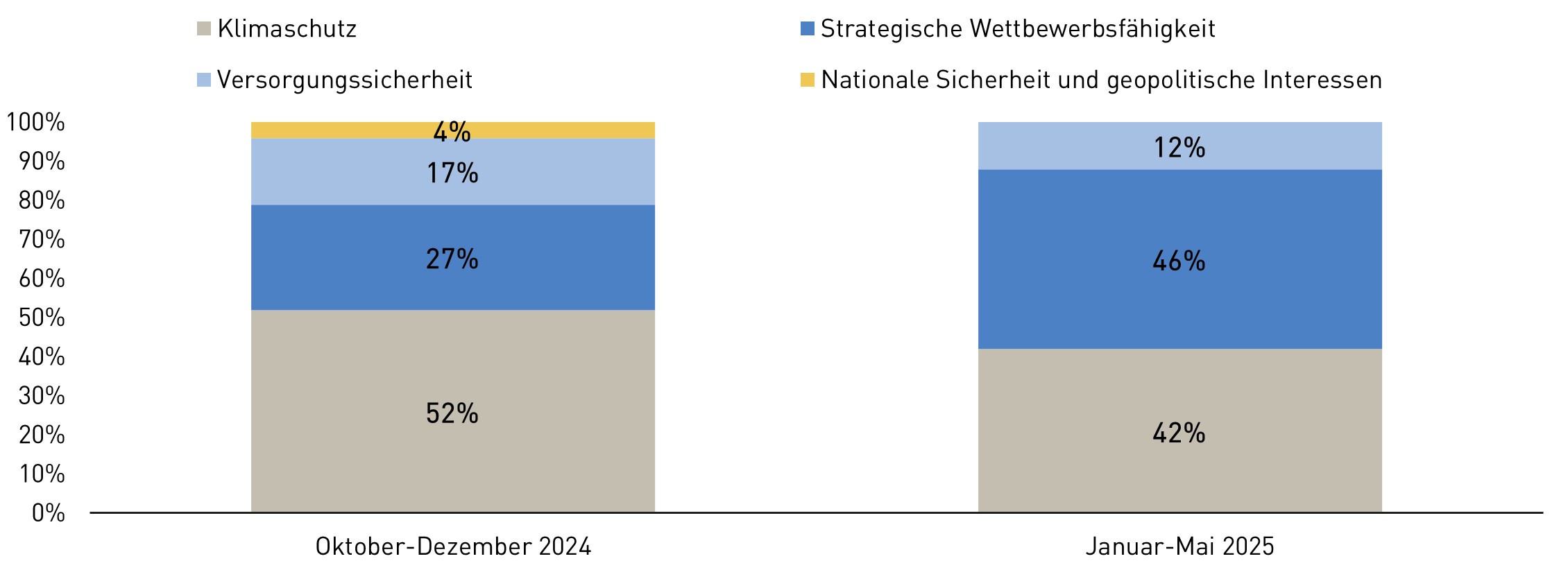

15.7.2025: Wettbewerbsfähigkeit wird zum Treiber von Industriesubventionen

Aktuelle Zahlen des New Industrial Policy Observatory (NIPO) zeigen eine deutliche Verschiebung in der Begründungslage von Regierungen für industriepolitische Subventionen.

Während im vierten Quartal 2024 klimapolitische Zielsetzungen noch bei 52 % der Maßnahmen als zentrales Argument angeführt wurden, tritt seit Jahresbeginn 2025 zunehmend die Stärkung der strategischen Wettbewerbsfähigkeit in den Vordergrund.

Zwischen Januar und Mai ist der Anteil entsprechender Verweise auf dieses Leitmotiv von 27 % auf 46 % gestiegen. Die Zahlen verdeutlichen eine Neuausrichtung von Subventionsinstrumenten mit dem Ziel, die eigene Wettbewerbsfähigkeit in Bereichen zu stärken, die als national strategisch eingestuft werden, um damit insbesondere geopolitischen Zwängen zu begegnen (WTO)

46 % der Industriesubventionen werden mit strategischer Wettbewerbsfähigkeit begründet

Angegebene Motive für Industriesubventionen in Prozent

Fazit

Wettbewerbsverzerrende industriepolitische Maßnahmen sind inzwischen fester Bestandteil einer neuen geopolitischen Realität. Für die EU und ihre Mitgliedstaaten ergibt sich daraus die zentrale Herausforderung, nationale industriepolitische Strategien so zu koordinieren, dass weder die Integrität des Binnenmarkts noch die gemeinsamen wirtschaftlichen Interessen der Union untergraben werden (IMF).

Industriepolitische Maßnahmen sollten daher auf europäischer Ebene abgestimmt erfolgen, etwa durch gemeinsame Finanzierungsinstrumente, gezielte IPCEI-Initiativen oder beschleunigte Beihilfeverfahren. Auf die Notwendigkeit einer europäischen Einbettung nationaler industriepolitischer Maßnahmen weisen auch die Sozialpartner in ihrer kürzlich veröffentlichten Studie "Industriepolitik in der Transformation" hin, die einen ersten gemeinsamen Beitrag zum Beteiligungsprozess der Österreichischen Industriestrategiedarstellt.

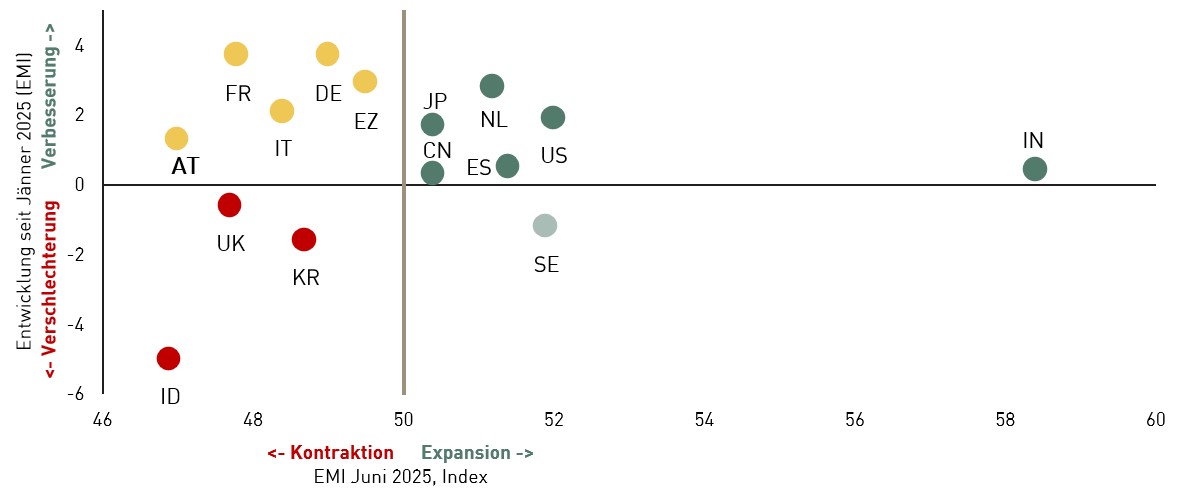

8.7.2025: Industrielle Standortsicherung erfordert strategische Weichenstellungen

Der Einkaufsmanagerindex für die Industrie – ein zentraler Frühindikator für die wirtschaftliche Entwicklung des Sektors – zeigt derzeit ein gemischtes Bild: Er liegt im Juni 2025 in Österreich bei 47,0 Punkten und bleibt damit weiterhin unter der Wachstumsschwelle von 50 Punkten (siehe x-Achse).

Im Vergleich zum Jahresbeginn ist jedoch ein leichter Aufwärtstrend erkennbar: Seitdem hat der Index um 1,3 Punkte zugelegt (siehe y-Achse). Auch international hellt sich die Lage etwas auf, v.a. in Ländern wie Indien, China und Japan. Dennoch bleibt das Umfeld angesichts protektionistischer Tendenzen und geopolitischer Risiken weiterhin fragil.

Industriekonjunktur zum Halbjahr: EMI bei 47,0 Punkten – Aufschwung bleibt noch aus

Einkaufsmanagerindex (EMI, PMI) für ausgewählte Länder

Indexwerte unter und über der Wachstumsschwelle von 50 (x-Achse) und Veränderung des EMI Jän.-Juni 2025 (y-Achse)

Fazit

In dieser von Chancen und Unsicherheiten geprägten Situation kommt der Erarbeitung einer nationalen Industriestrategie für Österreich höchste Priorität zu. Die offizielle Beteiligungsphase dazu hat am 3. Juli begonnen. Ziel ist es, die grundlegende industriepolitische Ausrichtung Österreichs bis 2035 zu definieren und den Unternehmen damit langfristige Planungssicherheit zu geben. Als ersten gemeinsamen Input für den Strategieprozess haben die Sozialpartner kürzlich die Studie "Industriepolitik in der Transformation" vorgestellt.

Neben einer besseren Koordinierung der europäischen und nationalen Industriepolitik identifiziert die Analyse vor allem leistbare Energie, Rohstoffverfügbarkeit und Innovationsförderung als entscheidende Erfolgsfaktoren. Mit ihrer langjährigen Erfahrung und Fachkompetenz werden sich die Sozialpartner nun konstruktiv in die Erarbeitung der Industriestrategie einbringen, um bereits heute die richtigen Weichen für einen zukunftsfähigen Industriestandort Österreich zu stellen.

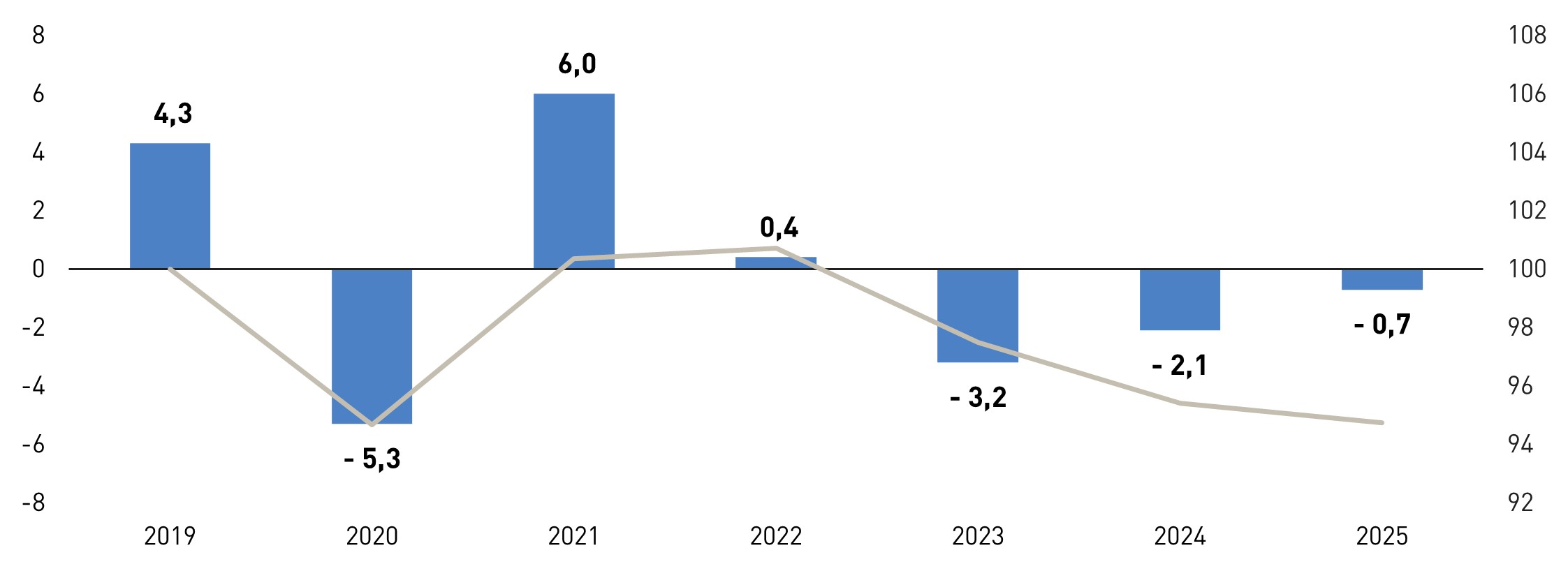

1.7.2025: Schwache Investitionsdynamik erfordert strategisches Handeln

Die seit Anfang 2023 anhaltende Investitionsschwäche lastet auf den mittelfristigen Wachstumsaussichten Österreichs. In den letzten beiden Jahren sind die Bruttoanlageinvestitionen um insgesamt 5,3 % zurückgegangen; laut aktueller WIFO-Prognose wird sich der Abwärtstrend 2025 mit -0,7 % fortsetzen.

Ursachen sind die unzureichende Auslastung der Produktionskapazitäten, geopolitische und handelspolitische Unsicherheiten, insbesondere die erratische US-Zollpolitik, sowie eine sinkende Unternehmensprofitabilität, die den Finanzierungsspielraum einschränkt. In der Folge dürfte das Investitionsniveau 2025 um 5 % unter dem Vorpandemieniveau liegen.

Investitionstätigkeit 2025 um 5 % unter Vorpandemieniveau

Bruttoanlageinvestitionen

Reale Veränderung gegenüber dem Vorjahr in % (linke Achse), Index 2019 = 100 (rechte Achse)

Fazit

Die Wiederbelebung der Investitionstätigkeit ist von zentraler volkswirtschaftlicher Bedeutung, da Investitionen wesentliche Triebkräfte für Innovation, Produktivitätsfortschritte und nachhaltiges Wachstum darstellen. Investitionsentscheidungen sind in der Regel langfristig angelegt und setzen daher ein ausreichendes Maß an Planungssicherheit sowie stabile und verlässliche wirtschaftspolitische Rahmenbedingungen voraus.

Strategische wirtschaftspolitische Initiativen mit einer klaren Zukunftsorientierung, wie etwa die derzeit in Ausarbeitung befindliche Industriestrategie für Österreich oder das 15-Millionen-Euro-Förderpaket zur Stärkung der österreichischen Exportwirtschaft, sind wichtige Schritte in diese Richtung. Handlungsbedarf besteht außerdem bei standortbedingten Investitionshemmnissen: Hier gilt es insbesondere Belastungen durch hohe Energie- und Arbeitskosten, Steuern und Abgaben sowie bürokratische Hürden zügig abzubauen, um neue Investitionsdynamiken in Gang zu setzen.